❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

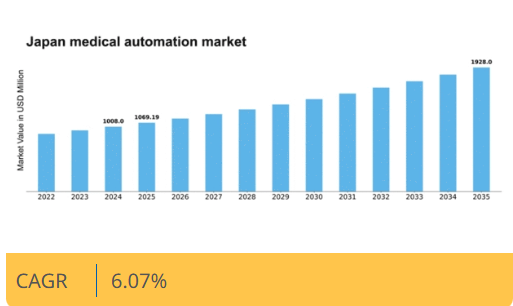

マーケットリサーチフューチャーの分析によると、2024年の日本の医療自動化市場規模は10億800万米ドルと推定された。日本の医療自動化市場は、2025年の10億6919万米ドルから2035年までに19億2800万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)6.0%を示すと予測されている。

主要市場動向とハイライト

日本の医療自動化市場は、技術進歩と効率性への需要増加を原動力として大幅な成長が見込まれています。

- AI技術の統合により、医療施設の業務効率が変革されています。

- ロボット手術の進歩により、精度が向上し患者の回復時間が短縮されています。

- 遠隔医療と遠隔モニタリングは、患者ケア提供の必須要素となりつつあります。

- 医療の効率性に対する需要の高まりと政府の取り組みが、市場成長を推進する主な要因となっています。

日本の医療オートメーション市場

CAGR

6.07

市場規模と予測

2024 年の市場規模 1008.0 (百万米ドル) 2035 年の市場規模 1928.0 (百万米ドル) CAGR (2025 – 2035) 6.07

主要企業

Medtronic (US), Siemens Healthineers (DE), Philips (NL), GE Healthcare (US), Abbott Laboratories (US), Johnson & Johnson (US), Baxter International (US), Roche (CH), Boston Scientific (US)

日本の医療オートメーション市場の動向

日本の医療オートメーション市場は現在、変革期を迎えています。この変革は、技術の進歩と医療提供の効率性に対する需要の高まりによって推進されています。オートメーションソリューションは、診断、患者管理、外科手術など、医療行為のさまざまな側面に統合されつつあります。この変化は、運用コストを削減しながら患者の治療成果を高める必要性に大きく影響されています。医療提供者がプロセスの合理化を図る中、自動化システムの導入は勢いを増しており、この分野は堅調な成長軌道に乗っていることを示唆しています。さらに、日本の高齢化が進むことで革新的な医療ソリューションへの需要が高まり、市場をさらに推進する見込みである。加えて、医療技術の急速な進歩に対応するため規制枠組みも進化している。日本政府は医療現場における自動化の開発・導入を促進する施策を積極的に推進中だ。こうした支援環境は技術企業と医療提供者の連携を促し、医療自動化市場内の特定ニーズに対応した特注ソリューションの創出につながる可能性がある。その結果、関係者は将来についてますます楽観的になっており、これらの傾向が日本の医療システムの効率性と効果性の向上に寄与すると期待している。

AI技術の統合

医療自動化市場における人工知能(AI)の組み込みはますます一般的になりつつある。AI駆動ツールは診断精度を高め、予測分析を可能にし、患者ケアの改善につながる。この傾向は、個々の患者データに基づいて治療計画をカスタマイズする、より個別化された医療への移行を示唆している。

ロボット手術の進歩

ロボットシステムは外科手術に革命をもたらし、精密さと低侵襲性を提供している。ロボット支援手術の導入が増加しており、回復期間の短縮や入院日数の削減につながる可能性がある。この傾向は、手術室における技術の受容が進んでいることを示している。

遠隔医療と遠隔モニタリング

遠隔医療サービスの拡大は、患者と医療提供者の関わり方を変容させている。遠隔モニタリング技術が医療自動化市場に統合され、従来の臨床環境外での継続的な患者評価を可能にしている。この傾向は、医療アクセスの改善と患者エンゲージメント向上の可能性を浮き彫りにしている。

日本の医療自動化市場を牽引する要因

政府の取り組みと資金提供

日本の政府施策は、医療自動化市場を推進する上で重要な役割を果たしている。日本政府は医療分野における技術革新の重要性を認識し、この分野の研究開発を支援するために多額の資金を割り当てています。例えば厚生労働省は、病院や診療所における自動化を促進することを目的とした様々なプログラムを導入しています。この財政的支援は、自動化システムの革新と導入を促進し、今後数年間で約12%の市場成長率につながる可能性があります。このような取り組みは、自動化を通じて医療提供を強化するという強い決意を示しています。

データ分析の普及拡大

医療分野におけるデータ分析の普及拡大は、日本の医療自動化市場を再構築している。医療提供者はビッグデータを活用し、情報に基づいた意思決定、業務の最適化、患者アウトカムの改善を推進している。データ分析機能を組み込んだ自動化ツールは、患者情報管理と業務プロセスの効率化に不可欠となりつつある。この傾向は市場を牽引すると見込まれ、今後数年間で約10%の成長率が予測されている。自動化ソリューションへのデータ分析の統合は、医療分野におけるデータ駆動型アプローチへの移行を示しており、医療サービス全体の効果性を高めています。

患者安全への注目の高まり

患者安全は、日本の医療自動化市場において依然として最重要課題です。自動化システムの導入は、臨床現場における人的ミスに関連するリスクを最小化する有効な解決策と見なされています。自動薬剤調剤システムやロボット手術システムなどの技術が、患者ケアの精度と信頼性を高めるために導入されています。医療提供者が厳格な安全基準を満たすよう努める中、自動化ソリューションへの需要は増加する見込みです。この安全への重点は、今後数年間で約9%の市場成長予測に寄与し、医療実践において患者の福祉を優先する広範な傾向を反映しています。

医療における効率性への需要の高まり

日本では、医療システム内の効率性に対する需要が顕著に高まっています。人口の高齢化に伴い、医療提供者はコスト管理を行いながら高品質なケアを提供するというプレッシャーをますます受けています。業務効率化と人的ミス削減のため、ロボティックプロセスオートメーションやAI診断などの自動化技術が導入されている。患者アウトカムの改善と業務効率化の必要性から、今後5年間で約10%のCAGRで市場が成長すると予測される。この傾向は、医療機関が自動化ソリューションに大幅な投資を行い、医療サービス全体の効果性を高める可能性を示唆している。

医療機器の技術的進歩

医療機器の急速な技術進歩は市場に大きな影響を与えています。スマート輸液ポンプ、自動化臨床検査装置、遠隔医療プラットフォームなどの革新技術が、日本の医療提供の在り方を変革しています。これらの進歩は業務効率を向上させるだけでなく、患者に提供される医療の質も高めます。医療機関が競争力を維持するためにこれらの技術を導入する動きが広がる中、自動化医療機器市場は約11%のCAGRで拡大すると予想されています。この傾向は、医療自動化市場の成長を牽引する継続的なイノベーションの重要性を強調している。

市場セグメントの洞察

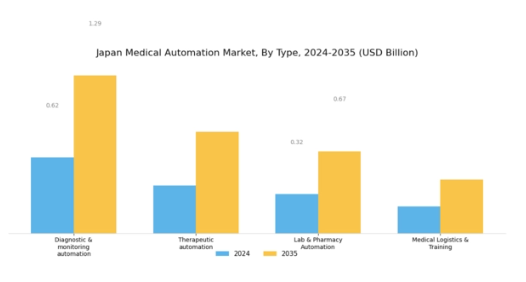

医療自動化市場のタイプ別洞察

日本の医療自動化市場は様々なセグメントで著しい成長を遂げており、特に「タイプ」カテゴリー(診断・モニタリング自動化、治療自動化、検査・薬剤自動化、医療物流・トレーニングを含む)で顕著である。診断・モニタリング自動化セグメントは、タイムリーな診断とリアルタイムモニタリングを通じて患者の転帰を改善し、医療従事者が迅速に情報に基づいた判断を下せるようにするため極めて重要です。日本には糖尿病や高血圧などの状態を継続的にモニタリングする必要がある高齢者が多数存在するため、慢性疾患の管理において重要な役割を果たしています。

治療自動化分野では、患者管理システムとロボット支援技術に焦点を当て、治療プロセスの効率性と精度を向上させています。

日本の病院が手術成果の向上と回復期間の短縮を目指す中で、その重要性は高まっている。検査・薬剤自動化分野も同様に重要であり、ワークフローの効率化、人的ミスの削減、薬剤の安全な調剤を保証する。高齢化が進む中で検査需要と医薬品供給需要が増加するにつれ、その重要性はますます高まっている。一方、医療物流と研修は、医療資源の効率的な管理と医療従事者の継続的教育を促進し、最新のスキルと知識を確実に習得させる役割を担っている。

医療自動化市場のエンドユーザー動向

日本の医療自動化市場は多様なエンドユーザーによって特徴づけられ、医療自動化の全体像を大きく形作っている。病院および診断センターは、効率的な患者管理、診断、治療プロセスに自動化システムを大きく依存し、医療提供全体の質向上に寄与するため、この市場において重要な領域である。薬局セグメントも重要な役割を担っており、自動化により薬剤調剤の誤りを最小限に抑え、在庫管理を改善することで、患者の安全性を高めている。

研究機関や研究所では、プロセス効率化を目的とした医療自動化の導入が進んでおり、これにより医療研究開発におけるイノベーションが加速されている。その他の潜在的なエンドユーザーには、業務効率と患者アウトカムの向上を目的として自動化を活用する様々な医療提供者や機関が含まれます。

高齢化社会の進展と効率的な医療ソリューションへの需要拡大に牽引され、日本の医療システムが進化する中で、日本医療自動化市場におけるこれらのエンドユーザーセグメントの重要性はますます明らかになっています。技術の継続的な進歩と有利な規制環境のもと、これらのエンドユーザーは現代の医療ニーズの課題に対応するため、自動化を活用する好位置にあります。

主要プレイヤーと競争環境

日本の医療自動化市場は、技術進歩と医療提供効率化への需要増大を背景に、ダイナミックな競争環境が特徴である。メドトロニック(米国)、シーメンス・ヘルスインアーズ(ドイツ)、フィリップス(オランダ)といった主要プレイヤーが最前線に立ち、各社独自の戦略で市場での存在感を高めている。メドトロニック(米国)は先進的なロボット手術システムの開発を通じたイノベーションに注力する一方、シーメンス・ヘルスニアーズ(ドイツ)はAIを画像診断ソリューションに統合するデジタルトランスフォーメーションを重視。フィリップス(オランダ)はデータ分析を活用して健康成果を改善する患者中心のケアを戦略的に推進している。これらの戦略が相まって、技術革新と業務効率を優先する競争環境が醸成されている。

事業戦略面では、コスト削減とサプライチェーンのレジリエンス強化のため、製造の現地化が進んでいる。市場構造は中程度の分散状態にあり、複数のプレイヤーが市場シェアを争っている。しかし、主要企業は品質と革新のベンチマークを設定するため、その影響力は大きい。この競争構造は中小企業の迅速なイノベーションを促し、活気あるエコシステム形成に寄与している。

2025年10月、メドトロニック(米国)はAI機能を統合し低侵襲手術の精度を高める最新ロボット支援手術プラットフォームの発売を発表した。この戦略的展開は、日本における高度な外科ソリューション需要の高まりに応え、メドトロニックの外科自動化分野におけるリーダーとしての地位を確固たるものにする見込みである。本プラットフォームの導入は、メドトロニックの革新への取り組みを示すと同時に、外科診療における自動化への広範な潮流を反映している。

2025年9月、シーメンス・ヘルスインアーズ(ドイツ)は、病院の診断プロセス効率化を目的とした新たなAI駆動型画像診断システムを発表した。この開発は、デジタルヘルスソリューションへの注目の高まりと合致し、患者の治療成果と業務効率の改善が期待される点で重要である。診断精度を高めることで、シーメンス・ヘルスニアーズは医療自動化市場における競争優位性を強化する見込みだ。

2025年8月、フィリップス(オランダ)は日本の主要医療提供者と戦略的提携を結び、データ分析を活用した統合医療ソリューションの共同開発を開始した。この協業は、技術能力の強化と市場拡大を目的としたパートナーシップの増加傾向を示すものである。現地医療提供者との連携により、フィリップスは日本市場の特異的なニーズをより深く理解し対応できる立場にあり、競争力を高めることが期待される。

2025年11月現在、医療自動化市場の競争動向はデジタル化、持続可能性、AI技術の統合によってますます定義されつつある。企業が相互補完的な強みを活用してイノベーションを推進しようとする中、戦略的提携が極めて重要になっている。競争環境は従来の価格競争から、技術的進歩、サプライチェーンの信頼性、優れた患者アウトカムを提供する能力への焦点へと移行している。この進化は、将来の差別化は、急速に変化する医療環境に適応し、革新を起こす能力にかかっていることを示唆しています。

業界の発展

日本の医療オートメーション市場は、技術の進歩と医療の効率性に対する需要の高まりを背景に、最近大きな発展を見せています。M3 は、患者管理システムの強化に焦点を当て、デジタルヘルスケアサービスを拡大しています。シーメンスは、画像診断のためのオートメーションソリューションを強化しており、アボット・ラボラトリーズは、AI 技術を統合して検査プロセスを効率化しています。三菱電機は、医療機器の製造効率の向上を目的とした先進的な自動化技術を導入しています。2023年9月には、キヤノンがイメージング事業強化のため、医療用画像技術企業を買収すると発表しました。富士通は、クラウドソリューションによる電子カルテの自動化に積極的に取り組んでいます。

成長面では、GEヘルスケアとフィリップスは、日本の高齢化に伴い効率的な医療サービスの必要性が高まっていることから、自動化された画像診断およびモニタリングシステムの需要が急増しています。過去2~3年間でオムロンや日立もロボット支援手術分野で進展を見せ、手術効率を向上させている。2021年4月にはロシュが自動化診断ソリューション新ラインを発売し、日本市場での存在感を拡大した。こうした進展は、医療自動化技術による医療提供の強化に向けた日本の取り組みを反映している。

将来展望

日本医療自動化市場の将来展望

日本の医療自動化市場は、技術進歩、医療需要の増加、効率改善を原動力として、2024年から2035年にかけて年平均成長率(CAGR)6.07%で成長すると予測されている。

新たな機会は以下の分野にある:

- 臨床ワークフローへのAI駆動型診断ツールの統合

- 精密手術のためのロボット支援手術システムの開発

- 遠隔患者モニタリング向け遠隔医療自動化ソリューションの拡大。

2035年までに、自動化技術の進歩を反映し、市場は大幅な成長を達成すると予想される。

市場セグメンテーション

日本医療自動化市場 タイプ別展望

- 診断・モニタリング自動化

- 治療自動化

- 検査室・薬局自動化

- 医療物流・トレーニング

日本医療自動化市場 エンドユーザー別展望

- 病院・診断センター

- 薬局

- 研究ラボ・研究所

- その他

- セクションI:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し 2

- 1.1 エグゼクティブサマリー

- セクションII:調査範囲、方法論および市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証 3

- 2.1 市場導入

- セクションIII:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析 4

- 3.1 市場動向

- セクションIV:定量的分析

- 4.1 建設、タイプ別(百万米ドル)

- 4.1.1 診断・モニタリング自動化

- 4.1.2 治療自動化

- 4.1.3 実験室・薬局自動化

- 4.1.4 医療物流・トレーニング

- 4.2 建設、エンドユーザー別(百万米ドル)

- 4.2.1 病院・診断センター

- 4.2.2 薬局

- 4.2.3 研究実験室・研究所

- 4.2.4 その他 5

- 4.1 建設、タイプ別(百万米ドル)

- セクションV:競合分析

- 5.1 競合状況

- 5.1.1 概要

- 5.1.2 競合分析

- 5.1.3 市場シェア分析

- 5.1.4 建設分野における主要成長戦略

- 5.1.5 競合ベンチマーキング

- 5.1.6 建設分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 ジョイントベンチャー

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 メドトロニック(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 シーメンス・ヘルスインアーズ(ドイツ)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 フィリップス(オランダ)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 GE ヘルスケア(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要開発

- 5.2.4.4 SWOT 分析

- 5.2.4.5 主要戦略

- 5.2.5 アボット・ラボラトリーズ(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主な展開

- 5.2.5.4 SWOT 分析

- 5.2.5.5 主な戦略

- 5.2.6 ジョンソン・エンド・ジョンソン(米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主な展開

- 5.2.6.4 SWOT 分析

- 5.2.6.5 主要戦略

- 5.2.7 バクスター・インターナショナル(米国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 ロシュ(スイス)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要な動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 ボストン・サイエンティフィック(米国)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要な動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 メドトロニック(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート6 図表一覧

- 6.1 市場概要

- 6.2 日本市場におけるタイプ別分析

- 6.3 日本市場におけるエンドユーザー別分析

- 6.4 建設分野における主要購買基準

- 6.5 MRFRの調査プロセス

- 6.6 建設分野におけるDRO分析

- 6.7 建設分野における推進要因影響分析

- 6.8 建設分野における抑制要因影響分析

- 6.9 供給/バリューチェーン: 建設

- 6.10 建設、タイプ別、2024年(%シェア)

- 6.11 建設、タイプ別、2024年~2035年(百万米ドル)

- 6.12 建設、エンドユーザー別、2024年(%シェア)

- 6.13 建設、エンドユーザー別、2024年から2035年(百万米ドル)

- 6.14 主要競合他社のベンチマーキング7 表一覧

- 7.1 仮定の一覧

- 7.2 日本市場規模の推定値;予測

- 7.2.1 タイプ別、2025-2035年(百万米ドル)

- 7.2.2 エンドユーザー別、2025-2035年(百万米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携

- 5.1 競合状況