❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

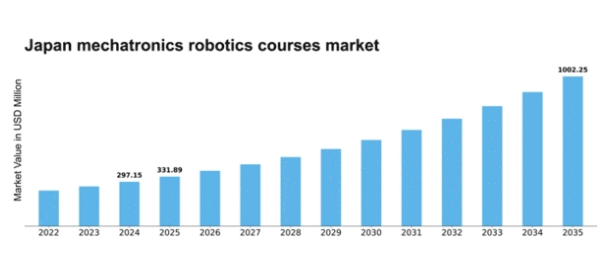

MRFRの分析によると、日本のメカトロニクス・ロボティクス教育コース市場規模は2024年に2億9715万米ドルと推定された。日本のメカトロニクス・ロボティクス教育市場は、2025年の3億3189万米ドルから2035年までに10億225万米ドルへ成長し、予測期間(2025年~2035年)における年平均成長率(CAGR)は11.69%と予測されている。

主要市場動向とハイライト

日本のメカトロニクス・ロボティクス教育市場は、実践的応用とオンライン学習への変革的シフトを経験している。

- 日本メカトロニクス・ロボティクス教育市場で最大のセグメントは実践的応用に焦点を当てており、実践的経験への需要の高まりを反映している。

- オンライン学習プラットフォームは急速に普及し、より幅広い層が教育を受けやすくなっています。

- 最も急成長しているセグメントは、様々な学問分野を統合した学際的な学習への関心の高まりを特徴としています。

- ロボット工学の技術進歩と政府の取り組みが市場を牽引しており、自動化スキルの必要性が強調されています。

日本のメカトロニクス・ロボティクス教育市場

CAGR

11.69%

市場規模と予測

2024年市場規模297.15 (百万米ドル)2035年市場規模1002.25 (百万米ドル)CAGR (2025 – 2035)11.69%

主要企業

Boston Dynamics(米国)、ABB(スイス)、KUKA(ドイツ)、FANUC(日本)、安川電機(日本)、Siemens(ドイツ)、三菱電機(日本)、Universal Robots(デンマーク)、オムロン(日本)

日本のメカトロニクス・ロボティクス教育市場動向

メカトロニクス・ロボティクス教育コース市場は現在、技術の進歩と熟練した専門家への需要増加に牽引され、顕著な進化を遂げている。教育機関は、生産性と効率性の向上を求める産業からの関心の高まりに対応する形で、ロボティクスと自動化の最新動向をカリキュラムに組み込むよう適応している。この変化は、理論的知識と実践的応用を統合することの重要性を認識し、学生を現実世界の課題に備えさせることを示唆している。さらに、産学連携がより一般的になりつつあり、市場のニーズに沿った専門プログラムの創設に向けた傾向を示唆している。加えて、メカトロニクス・ロボティクスコース市場では、柔軟性と広範なアクセス性を提供するオンライン学習プラットフォームの増加が見られる。この傾向は、より多くの個人が自身のペースでスキルを習得しようとする学習嗜好の変化を反映している可能性がある。これらのコースにおける仮想シミュレーションと実践プロジェクトの統合は、学習体験を向上させ、より魅力的で効果的なものにします。全体として、メカトロニクス・ロボティクスコース市場の現状は、急速に変化する技術環境の要求に応えるために進化するダイナミックな環境を示しています。

業界標準の統合

教育プログラムを業界標準に整合させることの重要性が高まっています。この傾向は、教育機関が企業との連携を強化し、コース内容が労働市場の具体的なニーズを満たすよう確保していることを示唆している。こうした連携により、卒業生は職場で直接活用できる関連スキルを習得できるため、就職可能性が向上する可能性がある。

オンライン学習プラットフォームの台頭

メカトロニクス・ロボティクスコース市場では、オンライン教育への大きな移行が進んでいる。この傾向は、より多くの学習者が自身の都合に合わせて学べる柔軟な学習オプションを選択していることを示している。オンラインプラットフォームは双方向性を組み込むことが多く、学習意欲や知識定着の向上に寄与する可能性がある。

実践的応用の重視

カリキュラム内に実践的体験を組み込む傾向が顕著である。この実践的応用への重点は、教育機関が体験型学習を優先し、学生が理論的概念を実社会で応用できる能力を育成していることを示唆している。このようなアプローチは、卒業生がキャリアで直面する課題への備えを強化する可能性がある。

日本のメカトロニクス・ロボティクスコース市場を牽引する要因

政府主導の施策と資金支援

政府主導の施策はメカトロニクス・ロボティクス教育市場において極めて重要な役割を果たしている。日本政府は様々な資金プログラムや施策を通じてSTEM教育とロボティクスを積極的に推進している。例えば文部科学省は学校や大学におけるロボティクス教育の強化に多額の予算を割り当てている。この財政支援は教育機関が包括的なロボティクスカリキュラムを開発することを促すだけでなく、学生がこの分野でのキャリアを追求する動機付けにもなっている。その結果、メカトロニクス・ロボティクスコース市場は、入学者数の増加とプログラム開発の促進により恩恵を受ける可能性が高く、進化する雇用市場の需要に応える熟練した労働力の育成が期待されます。

自動化スキルの需要増加

自動化スキルの需要は、メカトロニクス・ロボティクスコース市場の重要な推進要因です。日本の産業が自動化技術をますます採用するにつれ、自動化システムの設計、実装、保守ができる専門家の需要が急務となっています。この変化は、自動化が効率性と生産性を向上させている製造業、物流、医療などの分野で顕著である。最近のデータによると、日本の企業の約70%が自動化技術に投資しており、これがメカトロニクスとロボティクスにおける専門教育の必要性をさらに高めている。その結果、教育機関はこの需要に応えるためコース提供を拡大しており、メカトロニクス・ロボティクスコース市場の成長をさらに加速させている。

ロボティクス分野の技術進歩

ロボティクス技術の急速な進歩により、メカトロニクス・ロボティクス教育市場は急成長を遂げている。人工知能、機械学習、自動化技術における革新が、ロボティクス教育の風景を一変させている。産業分野でこれらの技術導入が進むにつれ、複雑なロボットシステムを操作できる熟練専門家の需要が高まっている。日本では、ロボット産業が今後5年間で年平均成長率(CAGR)15%で成長すると予測されており、学生に必要なスキルを身につけさせる教育プログラムへの強い需要を示しています。この傾向は、学生が教育を業界の要求に合わせることを求めるため、メカトロニクス・ロボティクスコースへの入学を促進する可能性があります。

産学連携とパートナーシップ

教育機関と産業関係者の連携は、メカトロニクス・ロボティクスコース市場においてますます一般的になりつつある。主要ロボティクス企業との提携により、学生は最先端技術と実社会での応用例に触れる機会を得る。こうした連携はインターンシップ、ワークショップ、共同研究プロジェクトにつながることが多く、教育体験を深化させる。日本では複数の大学が主要ロボティクス企業と提携関係を構築し、知識移転と実践的訓練を促進している。この傾向はカリキュラムを充実させるだけでなく、卒業生の就業準備を整え、メカトロニクス・ロボティクス教育市場の成長を促進している。

学際的学習への注目の高まり

メカトロニクス・ロボティクス教育市場では、学際的学習アプローチへの移行が進んでいる。ロボティクスがコンピュータサイエンス、電子工学、機械工学などの分野と統合されるにつれ、教育プログラムもこの融合を反映して進化している。日本では、大学がこれらの多様な分野の要素を組み合わせた学際的なコースを増加させており、学生がロボティクス産業の多面的な課題に対応できるよう準備している。この傾向は卒業生のスキルセットを強化するだけでなく、教育成果を産業ニーズに適合させる。その結果、学生がダイナミックな雇用市場に対応できる包括的な教育を求めるにつれ、メカトロニクス・ロボティクスコース市場では入学者数の増加が見込まれる。

市場セグメントの洞察

日本のメカトロニクス・ロボティクスコース市場セグメントの洞察

日本のメカトロニクス・ロボティクスコース市場セグメントの洞察

メカトロニクス・ロボティクスコース市場のプラットフォームに関する洞察

メカトロニクス・ロボティクスコース市場のプラットフォームに関する洞察

日本のメカトロニクス・ロボティクスコース市場、特にプラットフォームセグメントは、様々な産業におけるロボティクス教育の需要増加により、著しい成長を遂げています。教育環境が絶えず進化する中、プラットフォームセグメントは主にオンラインとオフラインの2つの形式に分類される。特にオンライン教育の成長は顕著であり、双方向的で柔軟な学習環境を可能にする技術進歩によって促進されている。

この学習形態はより広範な層に対応できるだけでなく、日本の遠隔地に住む個人にもアクセスを提供し、メカトロニクス・ロボティクスコースの全体的な受講者増加に寄与している。

加えて、オフラインコースは実践的な訓練や講師との直接的な交流を提供し、メカトロニクスやロボティクスの実践的スキル習得に不可欠であるため、依然として重要性を保っている。この二つのチャネルを組み合わせたアプローチは教育体験全体の効果を高め、潜在的な学生にとってこれらのコースをより魅力的にしている。日本政府によるSTEM(科学・技術・工学・数学)教育推進の取り組みも、プラットフォーム分野の重要性を高める上で重要な役割を果たしている。

イノベーションと技術進歩に重点を置く中、様々な教育機関や専門学校がロボット工学教育にこれらの形式を採用するよう奨励されている。さらに、日本の高齢化といった社会動向は、教育機関が自動化へ移行する産業のニーズに応える形でロボット工学コースをカスタマイズする追加機会を生み出し、オフライン分野における実践的スキルと知識の重要性をさらに強調している。特定の産業ニーズに応じたコースカスタマイズに伴い、オンライン・オフライン双方のプラットフォームは固有の課題と機会に直面している。

メカトロニクス・ロボティクス教育コース市場:アプリケーション別インサイト

メカトロニクス・ロボティクス教育コース市場:アプリケーション別インサイト

日本のメカトロニクス・ロボティクス教育コース市場におけるアプリケーション分野は、製造業、自動車産業、ドローン、宇宙産業、その他など多様な産業で成長機会を示している。製造業では、メカトロニクスとロボティクスの統合が効率改善と自動化を推進しており、これは先進的製造技術における日本の世界的リーダーとしての地位にとって極めて重要です。自動車セクターは、自動化とスマート車両技術への需要増加に伴い成長を続けており、ロボティクス研修から大きな恩恵を受けています。

ドローンは日本で急速に成長している分野であり、物流から監視まで応用範囲が広がっており、この新興市場のニーズに合わせた専門コースの重要性が強調されています。宇宙分野もイノベーションの焦点であり、探査や衛星展開に向けた先端技術開発にはメカトロニクス教育が不可欠である。

さらに医療や農業など他の応用分野でもメカトロニクスとロボティクスが活用され、教育需要が高まっている。総じて、日本メカトロニクス・ロボティクス教育市場の「応用分野」は、進化する技術環境への対応や様々な産業課題・進歩のニーズを満たす上で重要な構成要素となっている。

主要プレイヤーと競争環境

日本のメカトロニクス・ロボティクスコース市場は、急速な技術進歩と多様な分野における自動化需要の高まりを背景に、ダイナミックな競争環境が特徴である。ファナック(日本)、安川電機(日本)、三菱電機(日本)といった主要プレイヤーが最前線に立ち、市場ポジション強化のためイノベーションと戦略的提携に注力している。ファナック(日本)は自動化ソリューションを、安川電機(日本)はロボティクスとモーション制御技術をそれぞれ強みとする。三菱電機(日本)は先進的な製造技術を統合しており、これらの企業が技術力と協業に依存する競争環境を形成している。

事業戦略面では、日本市場への対応強化のため製造の現地化を進め、効率化を図るべくサプライチェーンの最適化を推進中である。市場は中程度の分散状態にあり、複数の主要企業が大きな影響力を発揮している。この構造は多様な製品提供を可能にする一方、各社の総合戦略からは統合と戦略的提携への傾向が読み取れ、近い将来に競争力学を再構築する可能性がある。

2025年10月、ファナック(日本)は日本の主要大学と提携し、自動化分野の人材スキル向上を目的とした先進ロボットトレーニングプログラムの開発を発表した。この取り組みは、ファナック(日本)を教育普及のリーダーとして位置付けるだけでなく、ロボティクス分野における人材育成の重要性が高まっている現状にも合致している。教育への投資により、ファナック(日本)は長期的なイノベーション目標を支える人材パイプラインを確保できる可能性が高い。

2025年9月、安川電機(JP)は中小企業向けに設計された協働ロボットの新シリーズを発表した。この戦略的動きは、より幅広い企業層にロボティクスを普及させるという拡大傾向を反映している。このセグメントをターゲットにすることで、安川電機(JP)は市場シェアを拡大し、従来この分野で十分なサービスを受けてこなかった中小企業の自動化技術導入を促進する可能性がある。

2025年8月、三菱電機(JP)はロボット技術とデータ分析を統合した新たなAI駆動型製造プラットフォームを発表した。このプラットフォームは生産プロセスの最適化とダウンタイム削減を目的としており、三菱電機(JP)のデジタルトランスフォーメーションへの取り組みを示すものである。製造プロセスへのAI統合は、運用効率の新たな基準を確立し、三菱電機(JP)の競争優位性をさらに強化する可能性が高い。

2025年11月現在、メカトロニクス・ロボティクス教育市場における最新動向は、デジタル化、持続可能性、AI統合への強い注力を示している。競争力を維持するためには協働によるイノベーションが必要であると企業が認識する中、戦略的提携が業界の様相をますます形作っている。価格競争から技術進歩とサプライチェーンの信頼性への焦点移行が明らかであり、将来の差別化はイノベーション能力と変化する市場需要への適応力にかかると示唆されている。

業界動向

日本のメカトロニクス・ロボティクス教育市場における最近の動向は、著しい進歩と投資拡大を示している。オムロン株式会社などの企業が最前線に立ち、ロボティクス技術とメカトロニクス教育の強化を進めている。

一方、川崎重工業は政府のロボット分野イノベーション促進施策に沿い、製造工程の自動化拡大を推進している。市場では評価額が顕著に成長しており、安川電機やファナックといった企業は自動化ソリューション需要の高まりにより健全な財務実績を報告している。日本のメカトロニクス・ロボティクス分野におけるこの活気あるエコシステムは、技術革新と人材育成における主導的立場への国の取り組みを反映している。

将来展望

日本のメカトロニクス・ロボティクス教育市場 将来展望

メカトロニクス・ロボティクス教育市場は、技術進歩と自動化ニーズの増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)11.69%で成長すると予測される。

新たな機会は以下の分野に存在する:

- 産業用自動化に特化したオンライン研修モジュールの開発

- 統合ロボティクスソリューションのための技術企業との提携

- 新興ロボティクス分野を対象とした認定プログラムの拡充。

2035年までに、教育需要の変化を反映し、市場は大幅な成長を達成すると予想される。

市場セグメンテーション

日本メカトロニクス・ロボティクスコース市場プラットフォーム別展望

- オンライン

- オフライン

日本メカトロニクス・ロボティクスコース市場用途別展望

- 製造業

- 自動車

- ドローン

- 宇宙

- その他

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量分析

- 4.1 情報通信技術(ICT)、プラットフォーム別(百万米ドル)

- 4.1.1 オンライン

- 4.1.2 オフライン

- 4.2 情報通信技術、用途別(百万米ドル)

- 4.2.1 製造業

- 4.2.2 自動車

- 4.2.3 ドローン

- 4.2.4 宇宙

- 4.2.5 その他

- 4.1 情報通信技術(ICT)、プラットフォーム別(百万米ドル)

- 5 第V部:競争分析

- 5.1 競争環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 情報通信技術における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 情報通信技術における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 ジョイントベンチャー

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1Boston Dynamics (US)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要な開発動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 ABB(スイス)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な開発動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 KUKA(ドイツ)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 FANUC(日本)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要な開発動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 安川電機(日本)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な開発動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 Siemens(ドイツ)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 三菱電機(日本)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 Universal Robots(デンマーク)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要な動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 Omron (JP)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要な進展

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1Boston Dynamics (US)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競争環境