❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

肉、家禽、水産物包装市場予測と展望(2025-2035年)

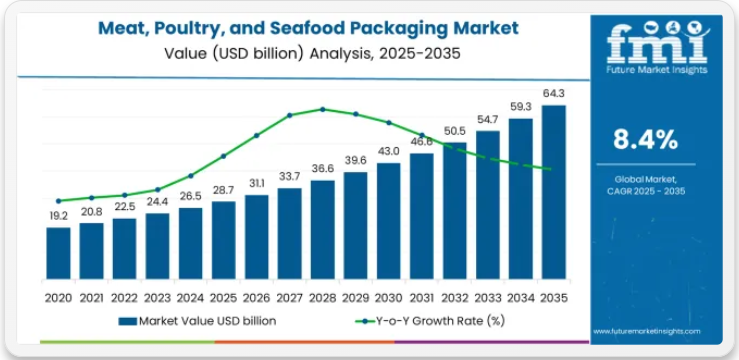

世界の肉、家禽、水産物包装市場は、2025年に287億米ドルと評価され、2035年までに約643億米ドルに達すると予測されており、予測期間中に356億米ドルの絶対増加を記録する見込みです。これは総成長率124%に相当し、2025年から2035年にかけて市場は年平均成長率(CAGR)8.40%で拡大すると予測される。バイオポリマー、フレキシブル包装、リジッド包装の採用に関するFuture Market Insights(FMI)の検証済みデータに基づくと、タンパク質製品への需要増加、コールドチェーンインフラ整備の進展、小売・外食・輸出流通チャネルにおける長期保存ソリューションの需要高まりを背景に、同期間中の市場規模は約2.2倍に拡大すると予測される。

2025年から2030年の間に、食肉・家禽・水産物包装市場は287億米ドルから428億米ドルへ拡大し、141億米ドルの価値増加が見込まれる。これは10年間の予測成長総額の39.6%に相当する。この発展段階は、タンパク質消費パターンの増加、流通範囲の拡大を可能にするコールドチェーン物流の浸透率の上昇、小売店舗や食品加工施設における先進的なバリア包装技術の普及拡大によって形作られる。

2030年から2035年にかけて、市場規模は428億米ドルから643億米ドルへ拡大し、さらに215億米ドルの増加が見込まれます。これは10年間の総拡大規模の60.4%を占めます。この期間は、インテリジェント包装システムの進化、サプライチェーン透明化のためのトレーサビリティ技術統合、多様なタンパク質カテゴリーにおける高級バリア材の開発が特徴となるでしょう。食品安全コンプライアンスと廃棄物削減能力への関心の高まりが、酸素バリア性向上、耐湿性改善、優れた保存効率特性を備えた先進包装材の需要を牽引する。

2020年から2024年にかけて、肉・鶏肉・魚介類包装市場は堅調な成長を遂げた。これは、新鮮なタンパク質製品に対する消費者需要の増加と、流通ネットワークや小売環境における品質維持において先進包装技術の有効性が認識され始めたことが主な要因である。加工業者が、製品の保護を実現しつつ、現代的な視覚的魅力や汚染防止パターンへの要求を満たす特殊包装の可能性を認識したことで、市場は発展しました。バリアフィルム開発とシール機構の実践における技術的進歩は、製品の鮮度維持の重要性を強調しつつ、プレゼンテーション品質の向上と運用効率の改善を促進し始めました。

肉・鶏肉・魚介類包装市場の主なポイント

2030年から2035年にかけて、市場規模は428億米ドルから643億米ドルへ拡大し、215億米ドルの増加が見込まれる。これは10年間の総拡大分の60.4%を占める。この期間は、自動包装ラインの高度化、高品質保存のための精密温度制御システムの統合、多様なタンパク質用途向けの特殊バリア配合技術の開発が特徴となる見込み。食品安全プロトコルと流通効率への重視の高まりが、抗菌性能強化、シール完全性向上、優れた性能特性を備えたプレミアム品種の需要を牽引する。

2020年から2024年にかけて、食肉・家禽・水産物包装市場は大幅な成長を遂げた。これは、コールドチェーン管理の利点に対する認識の高まりと、加工工程全体および流通用途における品質保証業務を支援する先進包装の有効性への理解拡大が原動力となった。市場は、ユーザーが規制順守や製品完全性確保の現代的要件を満たしつつ経済的優位性を提供する特殊包装の可能性を認識する中で発展した。ガス置換プロセスと品質監視システムの技術進歩により、鮮度基準の維持が極めて重要であると同時に、流通能力の拡大と多様なタンパク質包装カテゴリーにおける消費者信頼の向上が強調され始めた。

肉・家禽・水産物包装市場が成長する理由

市場拡大は、世界的なタンパク質製品需要の増加と、それに伴う高度な保存技術への移行によって支えられています。これらの技術は優れた保存期間を実現すると同時に、食品安全性の確保や汚染最小化処理プロセスといったユーザー要件を満たします。現代の加工業者は、透明性が高く安定した保存性能と最適化された流通実践への要求を満たしつつ、製品保護を強化できる包装ソリューションの導入に注力しています。鮮度維持効果、バリア性能、多様な応用可能性を実証済みの特殊包装技術は、品質重視の加工業者や安全意識の高い流通ネットワークにとって不可欠な技術である。

コールドチェーンの完全性と食品廃棄物削減への関心の高まりが、生肉・家禽加工・水産物流通分野全体で独自の保存効果と包括的な品質ポジショニングを実現する高性能包装システムの需要を牽引している。優れたバリア性と運用柔軟性を兼ね備えた技術に対するユーザーの選好は、従来型および新興のタンパク質用途双方において革新的な実装の機会を創出しています。組織化された小売形態の影響力拡大と輸出貿易要件もまた、本物の鮮度効果と延長流通特性を提供できる先進包装の採用増加に寄与しています。

セグメント別分析

本市場は包装技術、素材タイプ、製品タイプ、包装形態、地域別にセグメント化されています。包装技術別では、調整雰囲気包装(MAP)、真空包装、スキン包装、アクティブ包装システムに分類される。材料タイプ別では、軟質プラスチック、硬質プラスチック、紙・板紙、アルミニウム材料に区分される。製品タイプ別では、生肉、加工肉、家禽製品、水産物を含む。包装形態別では、トレイ、パウチ、袋、真空パック、その他形態を網羅する。地域別では、北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ、その他の地域に区分される。

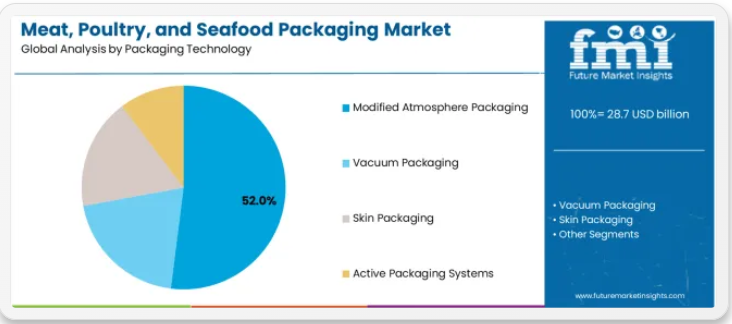

包装技術別では、調整雰囲気包装セグメントが52%の市場シェアを占める

調整雰囲気包装セグメントは、2025年に肉・家禽・水産物包装市場の52%を占めると予測され、主要技術カテゴリーとしての地位を再確認している。加工業者や流通施設は、優れた保存特性、確立された賞味期限延長効果、多様なタンパク質カテゴリーにおける鮮度維持アプリケーションでの必須機能性から、改質雰囲気包装の利用を拡大している。改質雰囲気包装の標準化された性能特性と実証済みの有効性は、商業用途における信頼性の高い品質保持と最適な保存価値というユーザー要求に直接応えるものである。

この技術セグメントは、最も商業的受容性が高く、複数の流通システム間で確立された互換性を有する形式であるため、現代的なタンパク質保存パターンの基盤を形成している。加工業者のコールドチェーン最適化と品質標準化への投資は、安全性を重視する製造業者における採用を継続的に強化している。ユーザーが鮮度維持と流通信頼性を優先する中、調整雰囲気包装は保存目的と性能要件の両方に合致し、包括的なタンパク質取り扱い戦略の中核的構成要素となっている。

製品タイプ別では、生肉セグメントが市場を強く支配

生肉は2025年までに肉・家禽・魚介類包装市場の61%を占めると予測され、優れた保存効果と鮮度証明を求める品質重視の加工業者にとって主要用途としての重要性を裏付けています。商業ユーザーや小売チェーンは、確立された消費パターン、実証済みの市場受容性、多様な小売体験におけるプレミアム商品提供を支えつつ卓越した品質プロファイルを維持できる点から、生肉用途を好みます。生肉包装は、選りすぐりの加工業者にとって不可欠な用途として位置付けられ、量産性の優位性と差別化の両面での利点を提供する。

このセグメントは、バリアフィルム技術の継続的な改善と、小売レベルでの品質保証とプレミアムポジショニングを可能にする確立されたコールドチェーンインフラの広範な普及によって支えられている。さらに包装資材メーカーは、市場差別化と手頃な価格設定を支援するため材料配合を最適化している。包装技術の進化と消費者の新鮮なタンパク質ソリューションへの需要が高まる中、生肉包装用途はブランド差別化と消費者信頼戦略を支えつつ、市場成長を牽引し続けるだろう。

食肉・鶏肉・水産物包装市場の推進要因、制約要因、主要トレンドとは?

食の安全意識の高まりと、小売セグメントや外食産業向けアプリケーション全体で優れた鮮度維持効果を重視する保存ソリューションへの需要拡大により、肉・鶏肉・魚介類包装市場は急速に発展している。しかし、高度なバリアフィルムの材料コスト上昇、食品接触材料の規制要件、環境性能に影響する廃棄処理の複雑さといった課題も存在する。生分解性材料やインテリジェント監視システムの革新は、市場の発展と拡大パターンに影響を与え続けている。

コールドチェーンインフラと輸出市場の拡大

コールドチェーン物流や国際貿易における特殊包装の採用拡大により、加工業者は独自の保存効果を提供しつつ、プレミアムなポジショニングと強化された品質特性を実現する流通パターンを開発可能となっている。輸出用途では優れた保存期間延長効果を提供すると同時に、様々な地域にわたるより洗練された市場展開を可能にする。ユーザーは、高級製品の保護と効率性を重視した流通統合のための先進的な包装ポジショニングの競争優位性をますます認識している。

スマート包装とトレーサビリティ技術の統合

現代の包装メーカーは、監視能力の強化、品質成果の向上、包括的なトレーサビリティソリューションに対する商業的需要を満たすため、先進センサーシステム、時間温度インジケーター、デジタル追跡プロトコルを組み込んでいる。これらのシステムは安全効果を向上させると同時に、統合サプライチェーンプラットフォームや専門的な鮮度検証プログラムを含む新たな応用を可能にする。先進技術の統合により、メーカーは従来の包装業務を超えたプレミアム市場ポジショニングと透明性リーダーシップの支援も可能となる。

主要国別肉・家禽・水産物包装市場分析

肉・家禽・水産物包装市場は世界的に堅調な成長を遂げており、中国は2035年まで年平均成長率10.2%で首位を維持。タンパク質消費拡大、コールドチェーン普及、包装肉製品採用増加が牽引要因。米国は7.9%で続き、食品安全基準の強化、小売インフラの拡大、調整雰囲気包装ソリューションの受容拡大が支えています。ドイツは7.3%の成長を示し、確立された食肉加工産業と包括的な品質保証開発が特徴です。英国は7.1%を記録し、プレミアム生鮮製品と規制順守の拡大に注力しています。日本は6.8%の成長を示し、高品質包装ソリューションと技術進歩を優先しています。

本報告書は40カ国以上の詳細分析を網羅し、特に成長著しい上位5カ国を以下に紹介する。

食品安全基準で世界をリードする米国

米国の食肉・家禽・水産物包装の消費・売上高は、急速に拡大する小売肉部門、食品安全に有利な規制枠組み、主要加工地域におけるコールドチェーン最適化推進策を背景に、2035年まで年平均成長率(CAGR)7.9%という驚異的な成長が見込まれる。米国は主要なタンパク質市場としての地位を確立し、品質保証開発への注力が商業市場と専門市場双方で高性能包装材の需要を大幅に創出している。主要加工業者と包装材供給業者は、高まる保存需要と新たな流通機会に対応するため、包括的な生産能力を構築中である。

- 確立された食品安全文化と拡大するコールドチェーン実践が、米国タンパク質市場全体において小売店舗、加工施設、包括的流通システムを横断した先進包装の需要を牽引している。

- 強力な規制執行と品質意識向上イニシアチブが、進化する基準と保存要件を満たそうとする安全意識の高い加工業者によるプレミアム包装の急速な採用を支えている。

加工技術の卓越性で市場潜在力を示すドイツ

ドイツにおける食肉・家禽・水産物包装製品の収益は、食肉加工技術の高度化、輸出志向の拡大、品質インフラの拡充に支えられ、年平均成長率(CAGR)7.3%で拡大中。同国の発展するコールドチェーン能力とバリア技術への商業投資増加が、輸入品・国内加工品の双方における先進包装需要を牽引している。国際的な包装企業と国内サプライヤーは、高品質包装・保存ソリューションに対する市場需要の拡大に対応するため、包括的な事業ネットワークを構築中である。

- 加工投資の増加と輸出能力の拡大により、主要なドイツの食肉生産地域全体で、加工工程、近代的な流通システム、商業企業における先進包装導入の機会が創出されている。

- 食品安全インフラ整備と品質向上イニシアチブの進展により、保存能力の強化と増加する輸出需要への対応を目指す国内加工業者間で、専門的な包装生産・サービスの採用が進んでいる。

英国は小売基準の卓越性で市場リーダーシップを維持

英国の食肉・家禽・水産物包装製品の収益は、成熟した小売市場、確立された食品安全文化、品質基準におけるリーダーシップに支えられ、2035年まで年平均成長率(CAGR)7.1%で拡大すると予測される。英国の高度な流通インフラとトレーサビリティへの強力な支援は、従来型と革新的な包装形態の両方に対する安定した需要を生み出している。主要小売チェーンと加工施設は、国内市場と拡大する輸出機会の双方に対応するため、包括的な事業戦略を構築している。

- 高度なコールドチェーン能力と確立された小売市場が、優れた保存特性と品質革新を求めるスーパーマーケット、加工施設、総合流通企業におけるプレミアム包装の需要を牽引している。

- 強い安全意識と規制の卓越性が、タンパク質用途における製品保護と鮮度信頼性を優先するユーザー層での革新的包装の採用を支えている。

中国は消費拡大と近代化で地位を強化

中国における肉・家禽・水産物包装製品の収益は、2035年までに年平均成長率(CAGR)10.2%で拡大すると予測される。これは、タンパク質消費拡大への国家的重点、加工の近代化、特殊保存を要する製品向けの高度なコールドチェーン能力に牽引される。中国の加工業者と流通業者は、伝統的・現代的タンパク質用途双方において、製品品質を向上させ小売業務を支援する商業グレード技術を継続的に求めている。アジアの消費大国としての中国の地位は、特殊包装用途と商業保存基準の革新を継続的に推進している。

- 高度な都市化パターンと拡大する中産階級市場が、優れた性能と特徴的な保存特性を求める食肉供給業者、小売業者、加工中心の流通業者全体で商業包装の需要を牽引している。

- 食品安全規制と近代的な小売システムへの注目の高まりは、確立された消費ノウハウを持つ地域市場で本物の高品質製品を求める加工業者や流通業者による特殊包装の採用を後押ししている。

日本:品質と安全性を軸に成長を牽引

日本の食肉・家禽・水産物包装製品の収益は、品質保証・食品安全基準への重点的取り組みと、効率的な保存ソリューションを必要とする先進技術統合に支えられ、2035年まで年平均成長率(CAGR)6.8%で拡大が見込まれる。日本の加工業者と小売ブランドは鮮度性能とバリア効果を最優先するため、先進包装技術は従来型・現代型タンパク質用途双方に不可欠である。同国の包括的な品質追求と進化する消費パターンが市場拡大を継続的に支えている。

- 先進包装技術能力と高まるプレミアム化傾向が、品質要求の高まる国内市場向け小売業者・現代流通形態・技術統合型加工プログラム全体で特殊包装需要を牽引している。

- 安全性最適化と鮮度卓越性への強い焦点が、加工業者と流通業者に保存目標を支援し、タンパク質用途における日本の品質基準を満たす先進包装ソリューションの採用を促している。

欧州市場の国別内訳

欧州の肉・家禽・水産物包装市場は、2025年の98億米ドルから2035年までに204億米ドルへ成長し、予測期間中のCAGRは7.6%を記録すると予測される。ドイツは2025年に36%のシェアで地域をリードし、2035年までに35.5%へやや低下する見込み。これは同国の強力な食肉加工文化と、高品質が保証されたプレミアム包装製品への需要に支えられている。英国は2025年に24%で続き、2035年までに23.5%に低下する見込み。これは洗練された小売市場と食品安全・トレーサビリティ基準への重視が背景にある。フランスは2025年に18.5%を占め、2035年までに19%に上昇。これは先進的な保存ソリューションの着実な導入と品質意識の高まりを反映している。イタリアは2025年に9%を占め、プレミアム製品の革新と特殊タンパク質用途の拡大に伴い2035年までに9.5%に拡大する。スペインは2025年に7.5%を占め、加工能力の拡大と輸出志向の取り扱いにより2035年までに8%に成長する。北欧諸国は、安全対策の積極的な導入と先進的なコールドチェーン統合を背景に、2025年の4%から2035年には4.5%へ上昇する。ベネルクス諸国は、成熟した品質重視の市場を反映し、2025年と2035年の両方で1%のシェアを維持する。

食肉・家禽・水産物包装市場の競争環境

食肉・家禽・水産物包装市場は、既存の包装材料メーカー、専門バリア技術プロバイダー、統合包装ソリューション企業間の競争が特徴である。各社はバリアフィルム技術、先進シールシステム、製品革新能力、包括的流通ネットワークへの投資を通じ、一貫性のある高品質で信頼性の高い包装システムを提供している。材料改良、保存方法、用途特化型製品開発におけるイノベーションは、市場地位強化と顧客満足度向上の核心である。

アムコール社は包装革新と包括的バリアソリューションに注力し、品質の卓越性と技術的遺産を重視した商業用包装システムを提供することで市場をリードしている。シールド・エア社は調整雰囲気包装技術と性能エンジニアリングネットワークに焦点を当てた専門的な保存機能を提供する。ベリー・グローバル社は柔軟なポジショニングと業務効率性に重点を置いた統合包装ソリューションを提供する。カベリス・ホールディングス社は商業用途を重視した包括的なタンパク質包装を専門とする。ベミス・カンパニー社は、先進的な材料科学とプレミアムポジショニング能力を基盤とした包括的なフレキシブル包装・バリアソリューションに注力しています。

世界の肉・鶏肉・魚介類包装市場 ― ステークホルダー貢献フレームワーク

肉・鶏肉・魚介類包装が商業的保存需要、食品安全要件、品質保証統合を満たす成功は、鮮度成果を高めるだけでなく、世界のタンパク質サプライチェーン能力を強化します。これにより新興地域は効率的なコールドチェーン管理の拠点としての地位を固め、先進国は現代的な食品安全システムとの整合性を図れる。これには政府、業界団体、加工業者、流通業者、投資家など全てのステークホルダーによる協調的な取り組みが求められる。各主体は市場の次段階の成長に向けた準備において重要な推進役となり得る。

政府は如何に現地生産と普及を促進できるか?

- 対象を絞ったインセンティブ:食肉加工・コールドチェーン地域で先進包装技術を導入する企業への製造近代化補助金、国内消費・輸出市場向けバリア材生産施設への生産連動型奨励金を導入。

- 貿易協定:先進包装を「食品安全技術」に分類する二国間・多国間協定を通じ、越境規制承認と材料認証を簡素化し輸出拡大を加速。

- イノベーション促進:タンパク質包装技術とバリア材工学の卓越センターを設立。商業加工向け効率的保存システム、材料最適化、安全基準統合の研究開発を資金支援。

業界団体が市場発展を支援する方法

- 連携強化:材料メーカー、技術供給者、加工業者、政策立案者を結ぶグローバル食肉包装コンソーシアムを構築し、保存目標と安全・品質基準を整合させる。

- 輸出促進:輸出協議会と連携し、先進包装を科学的に設計されたプレミアム保存ソリューションとしてブランディング。小売・外食・加工セクターのグローバルバイヤーと包装イノベーターを繋ぐ見本市を促進。

- スキルアッププログラム:加工業者・オペレーターがプレミアム市場機会に対応できるよう、先進包装システム・バリア技術・コールドチェーン管理・品質リテラシーに関するカリキュラムを開発。

流通業者と小売業者はエコシステムをどう強化できるか?

- 統合の推進:先進包装をコールドチェーン特化型物流・品質監視システムとセット化する。専門包装を包括的な「農場から食卓までの安全ソリューション」の一部として位置付ける。

- パートナーシップ構築:素材メーカー・技術サプライヤーと連携し、保存技術応用・安全対策・プレミアム市場向けグローバル品質保証の共同研究開発を推進する。

加工業者はどのように変化に対応すべきか?

- プレミアム市場の獲得:政府のインセンティブと高まる品質要求を活用し、従来型包装が保存・安全面で課題を抱える成長市場へ先進包装を提供。

- 技術への投資:技術プロバイダーと連携し、効率的な包装ワークフロー、商業グレード品質、先進保存手法を推進。

- 能力構築:技術スタッフと品質専門家を育成し、先進包装の保存優位性を実証。サプライヤー関係を長期的な安全パートナーシップへ再構築。

食肉・家禽・水産物包装市場の主要企業

- Amcor plc

- Sealed Air Corporation

- Berry Global Inc.

- Coveris Holdings S.A.

- Bemis Company Inc.

- Mondi Group

- Winpak Ltd.

- Multivac Sepp Haggenmüller SE & Co. KG

- DuPont de Nemours Inc.

- Graphic Packaging International LLC

肉・家禽・水産物包装市場:セグメント別

包装技術:

- 調整雰囲気包装(MAP)

- 真空包装

- スキン包装

- アクティブ包装システム

素材タイプ:

- 軟質プラスチック

- 硬質プラスチック

- 紙・板紙

- アルミ素材

製品タイプ:

- 生肉

- 加工肉

- 家禽製品

- 水産物

包装形態:

- トレイ

- パウチ

- 袋

- 真空パック

- その他形態

地域:

- 北米

- アメリカ合衆国

- カナダ

- メキシコ

- 欧州

- ドイツ

- イギリス

- フランス

- イタリア

- スペイン

- 北欧諸国

- ベネルクス

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- ASEAN

- オーストラリア・ニュージーランド

- アジア太平洋その他

- ラテンアメリカ

- ブラジル

- アルゼンチン

- チリ

- ラテンアメリカその他

- 中東・アフリカ

- サウジアラビア王国

- アラブ首長国連邦

- GCC諸国その他

- トルコ

- 南アフリカ

- 中東・アフリカその他

目次

- エグゼクティブサマリー

- グローバル市場見通し

- 需要側の動向

- 供給側の動向

- 技術ロードマップ分析

- 分析と提言

- 市場概要

- 市場範囲/分類

- 市場定義/範囲/制限事項

- 市場背景

- 市場動向

- 推進要因

- 抑制要因

- 機会

- トレンド

- シナリオ予測

- 楽観シナリオにおける需要

- 現実シナリオにおける需要

- 保守的シナリオにおける需要

- 機会マップ分析

- 製品ライフサイクル分析

- サプライチェーン分析

- 投資実現可能性マトリックス

- バリューチェーン分析

- PESTLEおよびポーターの分析

- 規制環境

- 地域親市場見通し

- 生産・消費統計

- 輸出入統計

- 市場動向

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 過去市場規模(百万米ドル)分析、2020年~2024年

- 現在および将来の市場規模(百万米ドル)予測、2025年~2035年

- 年次成長率分析

- 絶対的機会分析

- グローバル市場価格分析 2020年~2024年および予測 2025年~2035年

- 包装技術別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに/主要調査結果

- 包装技術別 過去市場規模(百万米ドル)分析(2020年~2024年)

- 包装技術別 現在および将来の市場規模(百万米ドル)分析および予測(2025年~2035年)

- 調整雰囲気包装

- 真空包装

- スキン包装

- 能動包装システム

- 包装技術別 Y to Y 成長トレンド分析、2020年から2024年

- 包装技術別 絶対的機会分析、2025年から2035年

- 製品タイプ別グローバル市場分析 2020~2024年および予測 2025~2035年

- はじめに/主な調査結果

- 製品タイプ別 過去市場規模(百万米ドル)分析 2020~2024年

- 製品タイプ別 現在および将来の市場規模(百万米ドル)分析および予測 2025~2035年

- 生肉

- 加工肉

- 家禽製品

- 水産物

- 製品タイプ別 Y to Y 成長トレンド分析、2020年から2024年

- 製品タイプ別 絶対的機会分析、2025年から2035年

- 地域別 グローバル市場分析 2020年から2024年および予測 2025年から2035年

- はじめに

- 地域別歴史的市場規模(百万米ドル)分析、2020年から2024年

- 地域別現在の市場規模(百万米ドル)分析および予測、2025年から2035年

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジアおよび太平洋

- 中東・アフリカ

- 地域別市場魅力度分析

- 北米市場分析 2020年から2024年および予測 2025年から2035年、国別

- 市場分類別 過去市場規模(百万米ドル)の傾向分析、2020年から2024年

- 市場分類別 市場規模(百万米ドル)予測、2025年から2035年

- 国別

- アメリカ

- カナダ

- メキシコ

- 包装技術別

- 製品タイプ別

- 国別

- 市場魅力度分析

- 国別

- 包装技術別

- 製品タイプ別

- 主なポイント

- ラテンアメリカ市場分析 2020~2024年および予測 2025~2035年、国別

- 過去の市場規模(百万米ドル) 市場分類別トレンド分析、2020~2024年

- 市場規模(百万米ドル)予測市場分類別、2025年から2035年

- 国別

- ブラジル

- チリ

- その他のラテンアメリカ諸国

- 包装技術別

- 製品タイプ別

- 国別

- 市場魅力度分析

- 国別

- 包装技術別

- 製品タイプ別

- 主なポイント

- 西ヨーロッパ市場分析 2020年から2024年および予測 2025年から2035年、国別

- 過去の市場規模(百万米ドル) 市場分類別トレンド分析、2020年から2024年

- 市場規模(百万米ドル)予測市場分類別、2025年から2035年

- 国別

- ドイツ

- 英国

- イタリア

- スペイン

- フランス

- 北欧

- ベネルクス

- 西ヨーロッパその他

- 包装技術別

- 製品タイプ別

- 国別

- 市場魅力度分析

- 国別

- 包装技術別

- 製品タイプ別

- 主なポイント

- 東欧市場分析 2020年から2024年および予測 2025年から2035年、国別

- 市場分類別 過去市場規模(百万米ドル)のトレンド分析、2020年から2024年

- 市場分類別 市場規模(百万米ドル)予測、2025年から2035年

- 国別

- ロシア

- ポーランド

- ハンガリー

- バルカン・バルト諸国

- その他東欧

- 包装技術別

- 製品タイプ別

- 国別

- 市場魅力度分析

- 国別

- 包装技術別

- 製品タイプ別

- 主なポイント

- 東アジア市場分析 2020年から2024年および予測 2025年から2035年、国別

- 過去の市場規模(百万米ドル) 市場分類別トレンド分析、2020年から2024年

- 市場規模(百万米ドル) 市場分類別予測、2025年から2035年

- 国別

- 中国

- 日本

- 韓国

- 包装技術別

- 製品タイプ別

- 国別

- 市場魅力度分析

- 国別

- 包装技術別

- 製品タイプ別

- 主なポイント

- 南アジア・太平洋市場分析 2020年~2024年および予測 2025年~2035年、国別

- 過去の市場規模(百万米ドル) 市場分類別トレンド分析、2020年~2024年

- 市場規模(百万米ドル)予測市場分類別、2025年から2035年

- 国別

- インド

- ASEAN

- オーストラリア&ニュージーランド

- その他の南アジアおよび太平洋地域

- 包装技術別

- 製品タイプ別

- 国別

- 市場魅力度分析

- 国別

- 包装技術別

- 製品タイプ別

- 主なポイント

- 中東・アフリカ市場分析 2020年から2024年および予測 2025年から2035年、国別

- 市場分類別 過去市場規模(百万米ドル)のトレンド分析、2020年から2024年

- 市場分類別 市場規模(百万米ドル)予測、2025年から2035年

- 国別

- サウジアラビア王国

- その他のGCC諸国

- トルコ

- 南アフリカ

- その他のアフリカ連合

- その他中東・アフリカ

- 包装技術別

- 製品タイプ別

- 国別

- 市場魅力度分析

- 国別

- 包装技術別

- 製品タイプ別

- 主なポイント

- 主要国市場分析

- 米国

- 価格分析

- 市場シェア分析、2024年

- 包装技術別

- 製品タイプ別

- カナダ

- 価格分析

- 市場シェア分析、2024年

- 包装技術別

- 製品タイプ別

- メキシコ

- 価格分析

- 市場シェア分析、2024年

- 包装技術別

- 製品タイプ別

- ブラジル

- 価格分析

- 市場シェア分析、2024年

- 包装技術別

- 製品タイプ別

- チリ

- 価格分析

- 市場シェア分析、2024年

- 包装技術別

- 製品タイプ別

- ドイツ

- 価格分析

- 市場シェア分析、2024年

- 包装技術別

- 製品タイプ別

- 英国

- 価格分析

- 市場シェア分析、2024年

- 包装技術別

- 製品タイプ別

- イタリア

- 価格分析

- 市場シェア分析、2024年

- 包装技術別

- 製品タイプ別

- スペイン

- 価格分析

- 市場シェア分析、2024年

- 包装技術別

- 製品タイプ別

- フランス

- 価格分析

- 市場シェア分析、2024年

- 包装技術別

- 製品タイプ別

- インド

- 価格分析

- 市場シェア分析、2024年

- 包装技術別

- 製品タイプ別

- ASEAN

- 価格分析

- 市場シェア分析、2024年

- 包装技術別

- 製品タイプ別

- オーストラリア・ニュージーランド

- 価格分析

- 市場シェア分析、2024年

- 包装技術別

- 製品タイプ別

- 中国

- 価格分析

- 市場シェア分析、2024年

- 包装技術別

- 製品タイプ別

- 日本

- 価格分析

- 市場シェア分析、2024年

- 包装技術別

- 製品タイプ別

- 韓国

- 価格分析

- 市場シェア分析、2024年

- 包装技術別

- 製品タイプ別

- ロシア

- 価格分析

- 市場シェア分析、2024年

- 包装技術別

- 製品タイプ別

- ポーランド

- 価格分析

- 市場シェア分析、2024年

- 包装技術別

- 製品タイプ別

- ハンガリー

- 価格分析

- 市場シェア分析、2024年

- 包装技術別

- 製品タイプ別

- サウジアラビア王国

- 価格分析

- 市場シェア分析、2024年

- 包装技術別

- 製品タイプ別

- トルコ

- 価格分析

- 市場シェア分析、2024年

- 包装技術別

- 製品タイプ別

- 南アフリカ

- 価格分析

- 市場シェア分析、2024年

- 包装技術別

- 製品タイプ別

- 米国

- 市場構造分析

- 競争ダッシュボード

- 競争ベンチマーキング

- 主要プレイヤーの市場シェア分析

- 地域別

- 包装技術別

- 製品タイプ別

- 競争分析

- 競争の深掘り

- Amcor plc

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Sealed Air Corporation

- Berry Global Inc.

- Coveris Holdings S.A.

- Bemis Company Inc.

- Mondi Group

- Winpak Ltd.

- Multivac Sepp Haggenmüller SE & Co. KG

- DuPont de Nemours Inc.

- Graphic Packaging International LLC

- Amcor plc

- 競争の深掘り

- 前提条件と使用略語

- 調査方法論

表一覧

- 表1:地域別グローバル市場規模(百万米ドル)予測(2020年~2035年)

- 表2:包装技術別グローバル市場規模(百万米ドル)予測(2020年~2035年)

- 表3:製品タイプ別グローバル市場規模予測(2020~2035年、百万米ドル)

- 表4:国別北米市場規模予測(2020~2035年、百万米ドル)

- 表5:包装技術別北米市場規模予測(2020~2035年、百万米ドル)

- 表6:北米市場規模(百万米ドル)予測:製品タイプ別、2020年から2035年

- 表7:ラテンアメリカ市場規模(百万米ドル)予測:国別、2020年から2035年

- 表8:ラテンアメリカ市場規模(百万米ドル)予測:包装技術別、2020年から2035年

- 表9:ラテンアメリカ市場規模(百万米ドル)製品タイプ別予測、2020年から2035年

- 表10:西ヨーロッパ市場規模(百万米ドル)国別予測、2020年から2035年

- 表11:西ヨーロッパ市場規模(百万米ドル)包装技術別予測、2020年から2035年

- 表12:西ヨーロッパ市場規模(百万米ドル)製品タイプ別予測、2020年から2035年

- 表13:東ヨーロッパ市場規模(百万米ドル)国別予測、2020年から2035年

- 表14:東ヨーロッパ市場規模(百万米ドル)包装技術別予測、2020年から2035年

- 表15:東欧市場規模(百万米ドル)製品タイプ別予測、2020年から2035年

- 表16:東アジア市場規模(百万米ドル)国別予測、2020年から2035年

- 表17:東アジア市場規模(百万米ドル)包装技術別予測、2020年から2035年

- 表18:東アジア市場規模(百万米ドル)製品タイプ別予測、2020年から2035年

- 表19:南アジア・太平洋市場規模(百万米ドル)国別予測、2020年から2035年

- 表20:南アジア・太平洋市場規模(百万米ドル)包装技術別予測、2020年から2035年

- 表21:南アジア・太平洋地域市場規模(百万米ドル)製品タイプ別予測、2020年から2035年

- 表22:中東・アフリカ地域市場規模(百万米ドル)国別予測、2020年から2035年

- 表23:中東・アフリカ市場規模(百万米ドル)予測-包装技術別、2020年~2035年

- 表24:中東・アフリカ市場規模(百万米ドル)予測-製品タイプ別、2020年~2035年

図一覧

- 図1:世界市場価格分析

- 図2:世界市場規模(百万米ドル)予測 2020-2035

- 図3:包装技術別世界市場シェア及びBPS分析 2025年及び2035年

- 図4:包装技術別世界市場年間成長率比較 2025-2035

- 図5:包装技術別グローバル市場魅力度分析

- 図6:製品タイプ別グローバル市場価値シェア及びBPS分析(2025年及び2035年)

- 図7:製品タイプ別グローバル市場前年比成長率比較(2025-2035年)

- 図8:製品タイプ別グローバル市場魅力度分析

- 図9:地域別グローバル市場価値(百万米ドル)シェアおよびBPS分析、2025年および2035年

- 図10:地域別グローバル市場前年比成長率比較、2025-2035年

- 図11:地域別グローバル市場魅力度分析

- 図12:北米市場における増分ドル機会、2025-2035年

- 図13:ラテンアメリカ市場における増分ドル機会、2025-2035年

- 図14:西ヨーロッパ市場における増分ドル機会、2025-2035年

- 図15:東欧市場における増分ドル機会、2025-2035年

- 図16:東アジア市場における増分ドル機会、2025-2035年

- 図17:南アジア・太平洋市場における増分ドル機会、2025-2035年

- 図18:中東・アフリカ市場における増分ドル機会、2025-2035年

- 図19:北米市場における国別価値シェアとBPS分析、2025年および2035年

- 図20:北米市場における包装技術別価値シェアとBPS分析、2025年および2035年

- 図21:北米市場における包装技術別前年比成長率比較、2025-2035年

- 図22:北米市場における包装技術別魅力度分析

- 図23:北米市場における製品タイプ別市場価値シェアおよびBPS分析(2025年および2035年)

- 図24:北米市場における製品タイプ別年次成長率比較(2025-2035年)

- 図25:北米市場における製品タイプ別魅力度分析

- 図26:ラテンアメリカ市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図27:ラテンアメリカ市場における包装技術別市場価値シェアおよびBPS分析(2025年および2035年)

- 図28:ラテンアメリカ市場における包装技術別前年比成長率比較(2025-2035年)

- 図29:ラテンアメリカ市場における包装技術別魅力度分析

- 図30:ラテンアメリカ市場における製品タイプ別市場価値シェアとBPS分析(2025年および2035年)

- 図31:ラテンアメリカ市場における製品タイプ別年次成長率比較(2025-2035年)

- 図32:ラテンアメリカ市場における製品タイプ別魅力度分析

- 図33:西ヨーロッパ市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図34:西ヨーロッパ市場における包装技術別市場価値シェアおよびBPS分析(2025年および2035年)

- 図35:西ヨーロッパ市場における包装技術別前年比成長率比較(2025-2035年)

- 図36:包装技術別 西欧市場魅力度分析

- 図37:製品タイプ別 西欧市場価値シェアとBPS分析(2025年および2035年)

- 図38:製品タイプ別 西欧市場前年比成長率比較(2025-2035年)

- 図39:西ヨーロッパ市場における製品タイプ別市場魅力度分析

- 図40:東ヨーロッパ市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図41:東ヨーロッパ市場における包装技術別市場価値シェアおよびBPS分析(2025年および2035年)

- 図42:東欧市場における包装技術別前年比成長率比較(2025-2035年)

- 図43:東欧市場における包装技術別魅力度分析

- 図44:東欧市場における製品タイプ別市場価値シェアとBPS分析(2025年と2035年)

- 図45:東欧市場における製品タイプ別前年比成長率比較、2025-2035年

- 図46:東欧市場における製品タイプ別魅力度分析

- 図47:東アジア市場における国別市場価値シェアとBPS分析(2025年および2035年)

- 図48:東アジア市場における包装技術別市場価値シェアとBPS分析(2025年および2035年)

- 図49:東アジア市場における包装技術別前年比成長率比較(2025-2035年)

- 図50:東アジア市場における包装技術別市場魅力度分析

- 図51:東アジア市場における製品タイプ別市場価値シェアとBPS分析(2025年および2035年)

- 図52:東アジア市場における製品タイプ別年次成長率比較(2025-2035年)

- 図53:東アジア市場における製品タイプ別市場魅力度分析

- 図54:南アジア・太平洋地域市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図55:南アジア・太平洋地域市場における包装技術別市場価値シェアおよびBPS分析(2025年および2035年)

- 図56:南アジア・太平洋地域市場における包装技術別年次成長率比較(2025-2035年)

- 図57:南アジア・太平洋地域市場における包装技術別市場魅力度分析

- 図58:南アジア・太平洋地域市場における製品タイプ別市場価値シェアとBPS分析(2025年および2035年)

- 図59:南アジア・太平洋地域市場における製品タイプ別年次成長率比較(2025-2035年)

- 図60:製品タイプ別南アジア・太平洋市場魅力度分析

- 図61:国別中東・アフリカ市場価値シェアおよびBPS分析(2025年および2035年)

- 図62:包装技術別中東・アフリカ市場価値シェアおよびBPS分析(2025年および2035年)

- 図63:中東・アフリカ市場における包装技術別前年比成長率比較(2025-2035年)

- 図64:中東・アフリカ市場における包装技術別市場魅力度分析

- 図65:中東・アフリカ市場における製品タイプ別市場価値シェアおよびBPS分析(2025年および2035年)

- 図66:中東・アフリカ市場における製品タイプ別前年比成長率比較(2025-2035年)

- 図67:中東・アフリカ市場における製品タイプ別魅力度分析

- 図68:グローバル市場 – 階層構造分析

- 図69:グローバル市場 – 企業シェア分析