❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

MDO-PEフィルム市場規模とシェア予測見通し 2025年から2035年

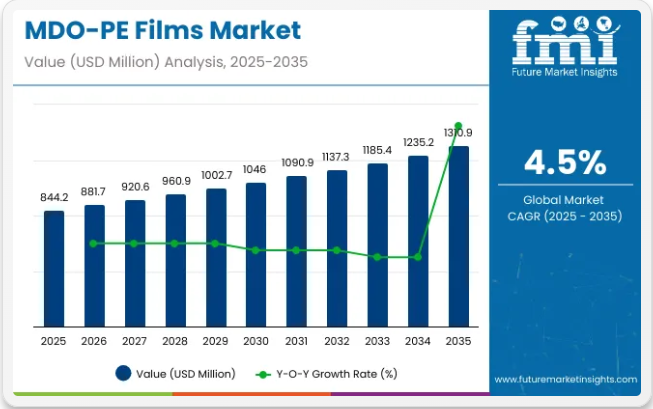

MDO-PEフィルムの売上高は、2025年に8億4420万米ドルと推定され、2035年までに13億1090万米ドルに達すると予測されています。2025年から2035年の予測期間において、売上高は4.5%のCAGRで増加すると見込まれています。2024年のMDO-PEフィルムによる収益は8億2040万米ドルでした。業界は2025年に4.3%の前年比成長率を示すと予測されています。

食品分野におけるMDO-PE(機械方向延伸ポリエチレン)フィルムの需要は増加傾向にある。包装ソリューションの高度化により強度と耐久性が向上し、鮮度保持の柔軟性も高まっているためである。食品包装では、高い透明性と耐湿性に加え、優れたバリア特性が求められる。

こうした要件を満たすMDO-PEフィルムは、スナック食品、乳製品、冷凍食品、レトルト食品などの用途で市場シェアを拡大している。パウチやラップなどのフレキシブル包装形態における需要保存期間の延長と食品安全性の向上により、これらのフィルムはパウチやラップなどのフレキシブル包装形態で需要が高まっています。食品セグメントは2025年までに2億3970万米ドルに達すると予測され、MDO-PEフィルムの総市場シェアの25%以上を占める見込みです。数値指標業界規模(2025年予測) 8億4,420万米ドル業界規模(2035年予測) 13億1,090万米ドルCAGR(2025年~2035年) 4.5%

近年、パウチ包装は包装業界で非常に人気が高まっています。便利でコスト効率に優れ、適切な汎用性を備えたこの包装方法は、食品・飲料業界にとって恩恵であると称賛されています。レトルト食品、スナック、ソース、ジュースや飲料などの液体製品、さらにはペットフードにも使用されています。

軽量性、鮮度保持性、空間の完全活用により、陳列時の優位性と製品の消費利便性が向上しています。このパウチは主に、改ざん防止シールと再封可能性を必要とする製品に適しています。パウチ包装市場は2025年までに2億1610万米ドルに達し、柔軟で消費者フレンドリーなソリューションへの需要増加に伴い拡大が見込まれます。

MDO-PEフィルムの規制状況

機械方向延伸ポリエチレン(MDO-PE)フィルムは、環境適合性、材料安全性、食品・医療用途への適合性を確保するため規制対象となる。リサイクル性と機械的強度から包装に広く使用されるこれらのフィルムは、化学組成、リサイクル性、最終用途の安全性に関する国内外の基準を満たす必要がある。

- 食品接触・包装適合性食品包装に使用されるMDO-PEフィルムは、米国食品医薬品局(FDA)21 CFRや欧州委員会規則(EU)No 10/2011などの食品安全規制に準拠する必要があります。これらの法令は食品と接触するプラスチック材料の使用を規制し、意図された使用条件下で有害物質が食品に移行しないことを要求しています。

- リサイクル性と循環型経済基準欧州連合(EU)および北米の政府は、循環型経済イニシアチブの下でMDO-PEのようなリサイクル可能な単一素材フィルムの使用を推進しています。EUの包装および包装廃棄物指令は、消費後リサイクル効率を向上させるため単一素材ソリューションの使用を奨励しています。同様に、エレン・マッカーサー財団などの組織は、リサイクル性基準を満たす包装設計のためのガイドラインを支援しています。

- 化学物質安全性と添加物規制MDO-PEフィルムは、EUのREACH(化学物質の登録、評価、認可、制限)や米国のTSCA(有害物質規制法)を含む化学物質安全規制に準拠する必要があります。

- MDO-PEフィルムの貿易動向機械方向延伸ポリエチレン(MDO-PE)フィルムの世界貿易は、メーカーやブランドオーナーがリサイクル可能な単一素材包装ソリューションへ移行するにつれ、着実に拡大している。環境規制と多層フィルムに代わる持続可能な代替品への需要増加に後押しされ、MDO-PEフィルムは食品、パーソナルケア、医療、工業用包装分野で広く採用されている。

- 主要輸出国MDO-PEフィルムの主要輸出国には、ドイツ、米国、中国、韓国、日本が含まれる。ドイツと米国は、食品・衛生包装向けに設計された優れた光学特性とバリア性を備えた高性能MDO-PEフィルムの供給をリードしている。中国と韓国は世界市場向けにコスト効率の高いソリューションを提供し、日本は電子機器や医療用途向けの高精度・特殊グレードフィルムに注力している。

- 主要輸入国インド、ブラジル、インドネシア、メキシコ、および複数の東欧諸国が主要輸入国である。これらの市場では、リサイクル可能で持続可能な包装形態への移行の一環として、MDO-PEフィルムの採用が急速に進んでいる。プラスチック廃棄物削減に関する政府の義務付けや、現地包装産業への投資増加が、輸入MDO-PE材料および技術への需要を牽引している。

半期ごとの市場動向

下記の表は、2025年から2035年までの複数の半期期間における、世界のMDO-PEフィルム市場の予想CAGRを示しています。2024年から2034年までの10年間の前半(H1)において、事業は4.6%のCAGRで急成長すると予測され、その後、同10年間の後半(H2)では4.4%の低成長率が続くと見込まれています。期間別CAGRH1(2024~2034) 4.6%H2(2024~2034) 4.4%H1(2025~2035) 5.5%H2(2025~2035) 3.6%

その後、2024年上半期から2035年下半期にかけては、CAGRが前半期に5.5%に上昇し、後半期には3.6%に低下すると予測される。前半期(H1)では90ベーシスポイント(BPS)の増加が見られた一方、後半期(H2)では80ベーシスポイント(BPS)の減少が確認された。

主要投資セグメント別MDO-PEフィルム市場分析

本市場は包装形態、製造プロセス、素材、最終用途、地域に基づいて区分される。包装形態別では、パウチ、袋・サック、チューブ、ライナー・蓋用フィルム、サシェ・スティックパック、テープ・ラベル、ラップ/ロールを含む。製造プロセス別では、キャストフィルムとブローフィルムに分類される。

材料別では、高密度ポリエチレン(HDPE)、低密度ポリエチレン(LDPE)、直鎖状低密度ポリエチレン(LLDPE)に区分される。最終用途別では、食品、衛生用品、飲料、ホームケア、パーソナルケア、ヘルスケア、電子・電気製品に分類される。地域別では、北米、ラテンアメリカ、東アジア、南アジア・太平洋、東欧、西欧、中東・アフリカをカバーしている。

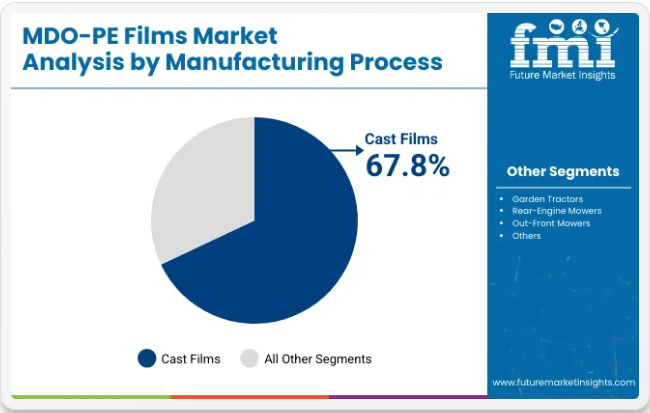

製造プロセス別では、2025年にキャストフィルムが67.8%の圧倒的シェアを占める見込み

キャストフィルムは、優れた透明性、シール性、均一性を背景に、2025年までにMDO-PEフィルム市場で最大のシェア67.8%を占めると予測される。ブローフィルムとは異なり、キャストフィルムはより優れた厚み制御と光学特性を提供するため、食品、医薬品、衛生用品分野における高性能包装に理想的である。滑らかな表面と均一な厚みは、美的・保護包装ソリューションに不可欠な印刷適性とバリア機能の統合を可能にする。

食品包装メーカーは特に、成形性とシール強度を理由に、スナックパック、冷凍食品、パウチラミネート用途でキャストフィルムを好んで採用している。このプロセスは生産速度の向上も可能とし、操業効率と生産能力を改善する。結果として単位当たりのコストが削減され、コスト重視分野での採用をさらに強化している。

持続可能性も需要拡大の重要な要因である。キャストフィルムは単一素材リサイクル目標や環境に優しい配合との適合性を高めている。アムコールやモンディなどの主要企業は、循環型包装フォーマットの支援と炭素排出量削減を目的に、キャストフィルム押出ラインへの投資を進めています。

性能、生産効率、リサイクル性の組み合わせにより、キャストフィルムは進化するMDO-PEフィルム市場において最も需要の高い製造プロセスとして位置付けられています。

素材別では、高密度ポリエチレン(HDPE)が2025年に33.6%の市場シェアを獲得する見込み

高密度ポリエチレン(HDPE)は素材別でMDO-PEフィルム市場を支配し、2025年には33.6%という大きな市場シェアを獲得すると予測される。HDPEは優れた強度、剛性、化学薬品や湿気に対する卓越した耐性を備えており、食品、医療、衛生包装用途において重要な特性として際立っている。

医薬品・実験室環境では、HDPEフィルムが検体容器・診断キット・試薬瓶のラベルに広く採用され、滅菌処理・冷蔵・有害物質暴露下でもラベルの完全性を維持する。食品包装分野でのHDPEの普及は、冷凍食品やスナック類の保存期間延長と安全性向上に寄与するバリア特性に起因する。SABIC、エクソンモービル、ボレアリスなどの主要メーカーは、医療用・食品用グレードの厳しい規制基準を満たすため、高性能HDPEグレードの継続的な革新に取り組んでいます。

これらの進歩はリサイクル可能性と循環型経済への統合も支援し、性能を維持しながら持続可能性への懸念に対応しています。HDPEはキャストフィルムとブローフィルムの両製造プロセスに対応するため、多層包装形態における汎用性がさらに高まります。さらに、特殊ポリマーに比べて低コストであるため、大規模生産において性能・コンプライアンス・コスト効率のバランスを求めるメーカーにとって魅力的な選択肢となっています。

包装形態別では、パウチが2025年から2035年にかけて4.41%の最高CAGRを記録する見込み

MDO-PEフィルム市場において、2025年から2035年にかけて全ての包装形態の中で最も高いCAGR(4.41%)で成長すると予測されるのはパウチです。その人気の背景には、優れた柔軟性、軽量設計、硬質形態と比較した材料使用量の削減があります。

パウチは、シール性、改ざん防止機能、優れた印刷適性により、食品、パーソナルケア製品、医薬品分野で広く使用されています。MDO-PEフィルムは、コスト効率と持続可能性を確保しつつ、高い機械的強度と透明性をパウチに提供します。ベリー・グローバルやアムコールなどの主要企業は、レトルト包装や真空包装向けに特化した高バリア性MDO-PEフィルムの開発を進めています。これらのフィルムは、ヒートシール性、防湿性、陳列時の視認性においてパウチの性能を向上させます。

Eコマースと外出先消費の増加は、特にスナック、ソース、ペットフード分野において、スタンドアップパウチや注ぎ口付きパウチの採用をさらに加速させています。さらに、リサイクル可能で単一素材の包装を求める規制が、MDO-PEベースのパウチ構造を有利にしています。

コンバーターが多層ラミネートを単一素材代替品に置き換えようとする中、MDO-PEパウチは機能性と持続可能性の両方を提供します。デジタル印刷との互換性も、小ロットのカスタマイズやブランディングを支援し、プレミアムブランドや新興ブランドの間でさらなる牽引力を生んでいます。

最終用途別では、ヘルスケア分野が2025年から2035年にかけて3.57%の最高CAGRを示す見込み

医療分野は、無菌性・安全性・トレーサビリティに対する厳格な要求を背景に、MDO-PEフィルム市場において2025年から2035年にかけて3.57%という最高CAGRを記録すると予測される。MDO-PEフィルムは透明性・耐久性・優れた印刷適性を有するため、診断キット・医薬品・外科用器具・輸液バッグの包装に広く採用されている。

化学薬品、滅菌プロセス、機械的ストレスに対する耐性により、医療包装用途に最適である。FDA、EMA、ISO基準への規制順守により、MDO-PEフィルムは医療グレード包装の重要な要求を満たす。セグメントの成長は、世界的な医療支出の増加、在宅診断の需要拡大、バイオ医薬品コールドチェーン物流の拡大によりさらに後押しされている。

シールドエアやカバリスなどの企業は、無菌バリア包装向けに剥離可能なシール、耐穿刺性、汚染防止機能を備えたMDO-PEの革新に注力している。さらに、リサイクル可能な医療包装への関心の高まりが、従来の多層フィルムに代わる単一素材のMDO-PEフィルムの採用を促進している。

医療分野がデジタル化を推進し、遠隔医療や個別化医療へ拡大する中、信頼性と持続可能性を備えた医療包装形態への需要は着実に増加し、医療セグメントの高成長領域としての地位を確固たるものとすると予想される。

業界の主な動向

利便性への消費者需要が柔軟性食品包装の成長を牽引

パウチ、サシェ、スティックパックなどの柔軟包装フォーマット採用の主な推進要因は、特に食品・飲料製品における消費者の利便性と携帯性への要求である。多忙なライフスタイルと、移動中に消費可能な製品への需要増加が相まって、製品を容易に携帯・消費できる包装形態が求められている。

第三に、パウチは軽量・コンパクトで再封可能なシールオプションを備える。スナック、即席食品、飲料製品に適している。また、サシェやスティックパックは1食分向けに開発され、消費者が好む製品を簡単に開封できる利便性を提供している。

携帯性の利便性に加え、これらの形態は製品の鮮度と保護を保証するだけでなく、何よりも食品品質を長期にわたり維持するバリア特性を提供する。移動中の食品・飲料消費に対する消費者の関心は絶えず高まっている。

この理由から、パウチおよび類似形態の需要は今後も増加し続けるだろう。近い将来、より柔軟な包装ソリューションが構築される可能性が高い。

常温保存食品の需要拡大が包装ソリューションの革新を牽引

食品・飲料分野を中心に、常温保存製品の消費者需要が急増し、ライナー・ラップ・フィルムなどの包装形態の使用拡大を必要としています。消費者は冷蔵不要で長期保存可能な製品を求めるため、製品保護性を高める包装ソリューションが不可欠です。

肉・鶏肉・乳製品・即席食品市場では、高バリア包装フィルムやラップが急務となっている。こうした素材は内容物を湿気・酸素・汚染物質から保護し、劣化を抑制することで保存期間を延長するからだ。シュリンク包装は保管・輸送の利便性を向上させ、廃棄物削減により消費者と製造業者双方にメリットをもたらす。

これにより、使いやすく長持ちし安全な食品製品が市場を支配し続ける一方、製品の健康状態を保つ革新的で冷蔵不要な包装への需要と結びつくことになる。

環境に優しい代替品が消費者市場で従来のポリエチレン包装に挑戦

堆肥化可能または再利用可能な袋・箱、生分解性素材など、新たな持続可能な包装形態が、チューブ・袋・袋といった従来のポリエチレンベース包装に直接挑戦している。消費者の圧力と企業の環境問題への意識向上により、パーソナルケアや食品分野でグリーンで環境に優しい選択肢への需要が高まっている。

今日、多くの消費者が持続可能なブランドを求めています。これにより、プラスチック包装廃棄物を削減し、リサイクル可能性または再利用性を追求する包装ソリューションの採用傾向が変化しています。堆肥化可能な素材は生分解を通じて環境負荷を低減する手段を提供します。再利用可能な袋や箱は使い捨てプラスチックの使用削減を保証します。

この環境に優しい代替品への新たな嗜好は、メーカーに革新を促し、より環境に配慮した包装代替品の導入を推進しています。こうした状況下で、従来のポリエチレンベースの包装に依存する企業は、こうした環境に優しい代替品からの競争激化に直面しており、長期的な市場成長を制約する可能性がある。

市場集中度

ティア1の主要企業は、幅広い製品ポートフォリオと先進的な生産技術の活用によって特徴づけられる。これらの市場リーダーは、複数の包装フォーマットにわたる製造・再生技術における豊富な専門知識と、強固な消費者基盤に支えられた広範な地理的展開によって際立っている。

彼らは、最新技術を活用し、規制基準を満たし、最高品質を提供する、再生、リサイクル、製造を含む幅広いシリーズを提供しています。Tier 1 の著名な企業には、Coveris Holdings Inc、Avery Dennison Corporation、Klockner Pentaplast Group、RKW Group が含まれます。

Tier 2 企業は、海外での強力なプレゼンスと深い市場知識によって定義されます。これらの市場プレイヤーは優れた技術を有し規制順守を確保しているが、先進技術や広範なグローバル展開は必ずしも持たない。ティア2の代表企業には、Saes Coated Films S.P.A、Lenzing Plastics GmbH & Co KG、Nowofol、Camvac Limited、Plasbel Plásticos S.A.U.、Novel Packaging Inc、Polysack Flexible Packaging Ltd、Polythene UK Ltd、Longdapacなどが含まれる。

ティア3には、地域に根ざしてニッチ市場にサービスを提供する小規模企業の大半が含まれます。これらの企業は特に地域市場の需要を満たすことに重点を置いており、その結果、ティア3シェアセグメントに分類されます。

これらは小規模なプレイヤーであり、地理的範囲は限定的です。この文脈におけるティア3は、組織化された競合他社と比較して、広範な構造や形式化が欠如しているセクターを示す「非組織化市場」として認識されています。

国別洞察

以下のセクションでは、MDO-PEフィルム市場における各国別の業界分析を扱います。北米、アジア太平洋、欧州、その他地域を含む主要国における市場需要分析を提供。北米では米国が2035年まで年平均成長率(CAGR)3.5%で首位を維持すると予測。南アジア・太平洋地域ではインドが2035年までにCAGR6.1%の成長が見込まれる。

米国食品産業における持続可能なMDO-PEフィルムへの移行が成長を牽引

米国食品分野における本市場の主要な推進要因の一つは、即席調理済み食品セグメントにおける持続可能かつ革新的な包装ソリューションへの需要拡大である。消費者が手軽で保存性の高い食事オプションを求める中、食品メーカーは冷蔵不要で鮮度と長期保存性を確保する最適なバリア特性を備えたMDO-PEフィルムを採用している。

電子レンジ対応食品、冷凍食品、ミールキットの包装にフィルムがますます使用される理由は、その使いやすさ、強度、柔軟性にあります。またMDO-PEフィルムは優れたシール性を有するため、改ざん防止包装を必要とする食品製品に最適です。持続可能性の波がさらに広がりを見せる中、米国内の食品メーカーはリサイクル可能なMDO-PEフィルムを採用しています。

この動きの背景には、消費者が業界に求める「より環境に優しい包装」というニーズへの対応が主な理由です。食品メーカーによる持続可能な便利包装への転換が、MDO-PEフィルムの市場シェア拡大を最も劇的に牽引しています。

ドイツの有機食品市場が持続可能なMDO-PEフィルムの需要を牽引

ドイツにおけるMDO-PEフィルムの需要拡大要因の一つは、有機食品・植物由来食品市場での包装需要です。特に消費者は健康志向の選択を重視するようになったが、持続可能性とエコロジカルな生活が最優先事項となっている。そのため、植物由来の肉代替品、乳製品不使用食品、有機スナックは急速に市場シェアを拡大している。

MDO-PEフィルムが提供する最高の性能は、植物由来食品や有機食品の劣化促進や品質低下を防ぐ湿気・酸素遮断バリアシステムにある。さらに、これらのフィルムは非常に軽量かつ柔軟でありながら製品の完全性を維持できるため、パウチ、スタンドアップ袋、ラップなど様々な形態の包装に適しています。

加えて、ドイツにおける環境規制の強化と持続可能な包装材への消費者ニーズの高まりを受け、MDO-PEフィルムはリサイクル可能性という利点に加え、従来のプラスチック系フィルムに比べて環境負荷が低いという特徴を備えています。こうした理由から、ドイツでは有機食品分野におけるMDO-PEフィルムの需要が拡大しています。

競争環境

MDO-PEフィルム市場で活動する主要企業は、革新的な持続可能ソリューションの開発に投資するとともに、提携関係を構築しています。主要なMDO-PEフィルム供給企業は、複数地域における市場浸透をさらに進めるため、中小規模の企業を買収して事業基盤を拡大しています。

MDO-PEフィルム産業の主要企業

- Coveris Holdings Inc

- Avery Dennison Corporation

- Saes Coated Films S.P.A

- Lenzing Plastics Gmbh & Co Kg

- Rkw Group

- Nowofol

- Klockner Pentaplast Group

- Camvac Limited

- Plasbel Plásticos S.A.U.

- Novel Packaging Inc

- Polysack Flexible Packaging Ltd

- Polythene Uk Ltd

- Longdapac

主要セグメント

包装形態別:

包装形態において、業界はパウチ、袋・サック、チューブ、ライナー・蓋用フィルム、小袋・スティックパック、テープ・ラベル、ラップ/ロールに分類される。

製造プロセス別:

製造プロセス別では、業界はキャストフィルムとブローフィルムに区分される。

素材別:

素材別では、市場は高密度ポリエチレン(HDPE)、低密度ポリエチレン(LDPE)、直鎖状低密度ポリエチレン(LLDPE)に分類される。

用途別:

市場は、食品、衛生用品、飲料、ホームケア、パーソナルケア、ヘルスケア、電子・電気製品などの用途別に分類されています。

地域別:

本レポートでは、北米、ラテンアメリカ、東アジア、南アジア・太平洋、西ヨーロッパ、東ヨーロッパ、中東・アフリカの主要国をカバーしています。

目次

- エグゼクティブサマリー

- 業界紹介(分類と市場定義を含む)

- 市場動向と成功要因(マクロ経済要因、市場ダイナミクス、最近の業界動向を含む)

- 2020年から2024年までの世界市場需要分析および2025年から2035年までの予測(過去分析と将来予測を含む)

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 包装形態

- 製造プロセス

- 材料

- 最終用途

- 包装形態別の2020年から2024年までの世界市場分析および2025年から2035年までの予測

- パウチ

- 袋・サック

- チューブ

- ライナーおよび蓋用フィルム

- 小袋・スティックパック

- テープ・ラベル

- ラップ/ロール

- 製造プロセス別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- キャストフィルム

- ブローフィルム

- 材料別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- 高密度ポリエチレン(HDPE)

- 低密度ポリエチレン(LDPE)

- 直鎖状低密度ポリエチレン(LLDPE)

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測、最終用途別

- 食品

- 衛生

- 飲料

- ホームケア

- パーソナルケア

- ヘルスケア

- 電子機器・電気製品

- 地域別グローバル市場分析 2020年から2024年、および予測 2025年から2035年

- 北米

- ラテンアメリカ

- 東アジア

- 南アジア・太平洋

- 東ヨーロッパ

- 西ヨーロッパ

- 中東・アフリカ

- 北米販売分析 2020年から2024年、および予測 2025年から2035年、主要セグメントおよび国別

- ラテンアメリカにおける2020年から2024年の売上分析および2025年から2035年の予測(主要セグメントおよび国別)

- 東アジアにおける2020年から2024年の売上分析および2025年から2035年の予測(主要セグメントおよび国別)

- 南アジア・太平洋地域における販売分析:2020年から2024年、および2025年から2035年の予測(主要セグメントおよび国別)

- 東ヨーロッパにおける販売分析:2020年から2024年、および2025年から2035年の予測(主要セグメントおよび国別)

- 西ヨーロッパにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 中東・アフリカにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 30カ国における包装形態、製造プロセス、素材、最終用途別の2025年から2035年までの売上予測

- 市場構造分析、主要企業別シェア分析、競争ダッシュボードを含む競争展望

- 企業プロファイル

-

- Coveris Holdings Inc

- Avery Dennison Corporation

- Saes Coated Films S.P.A

- Lenzing Plastics Gmbh & Co Kg

- Rkw Group

- Nowofol

- Klockner Pentaplast Group

- Camvac Limited

- Plasbel Plásticos S.A.U.

- Novel Packaging Inc

-

表一覧

- 表01:素材別グローバル市場規模(百万米ドル)、2020年実績~2035年予測

- 表02:素材別グローバル市場数量(トン)、2020年実績~2035年予測

- 表03:包装形態別グローバル市場規模(百万米ドル)、2020年(実績)から2035年(予測)

- 表04:包装形態別グローバル市場数量(トン)、2020年(実績)から2035年(予測)

- 表05:製造プロセス別グローバル市場規模(百万米ドル)、2020年(実績)から2035年(予測)

- 表06:製造プロセス別グローバル市場規模(トン)、2020年上半期~2035年予測

- 表07:用途別グローバル市場規模(百万米ドル)、2020年上半期~2035年予測

- 表08:用途別グローバル市場規模(百万米ドル)、2020年上半期~2035年予測

- 表09:地域別グローバル市場規模(百万米ドル)、2020年上半期~2035年予測

- 表10:地域別グローバル市場規模(トン)、2020年上半期~2035年予測

- 表11:素材別北米市場規模(百万米ドル)、2020年上半期~2035年予測

- 表12:北米市場規模(トン)-素材別、2020年上半期~2035年予測

- 表13:北米市場規模(百万米ドル)-包装形態別、2020年上半期~2035年予測

- 表14:北米市場規模(トン)-包装形態別、2020年上半期~2035年予測

- 表15:製造プロセス別北米市場規模(百万米ドル)、2020年上半期~2035年予測

- 表16:製造プロセス別北米市場規模(トン)、2020年上半期~2035年予測

- 表17:用途別北米市場規模(百万米ドル)、2020年上半期~2035年予測

- 表18:北米市場規模(トン)用途別、2020年下半期~2035年予測

- 表19:北米市場規模(百万米ドル)国別、2020年下半期~2035年予測

- 表20:北米市場規模(トン)国別、2020年下半期~2035年予測

- 表21:ラテンアメリカ市場規模(百万米ドル)-素材別、2020年上半期~2035年予測

- 表22:ラテンアメリカ市場規模(トン)-素材別、2020年上半期~2035年予測

- 表23:ラテンアメリカ市場規模(百万米ドル)-包装形態別、2020年上半期~2035年予測

- 表24:ラテンアメリカ市場規模(トン)包装形態別、2020年上半期~2035年予測

- 表25:ラテンアメリカ市場規模(百万米ドル)製造プロセス別、2020年上半期~2035年予測

- 表26:ラテンアメリカ市場規模(トン)製造プロセス別、2020年上半期~2035年予測

- 表27:用途別ラテンアメリカ市場規模(百万米ドル)、2020年上半期~2035年予測

- 表28:用途別ラテンアメリカ市場規模(トン)、2020年上半期~2035年予測

- 表29:国別ラテンアメリカ市場規模(百万米ドル)、2020年上半期~2035年予測

- 表30:ラテンアメリカ市場規模(トン)国別、2020年上半期~2035年予測

- 表31:東アジア市場規模(百万米ドル)素材別、2020年上半期~2035年予測

- 表32:東アジア市場規模(トン)素材別、2020年上半期~2035年予測

- 表33:東アジア市場規模(百万米ドル)包装形態別、2020年上半期~2035年予測

- 表34:東アジア市場規模(トン)包装形態別、2020年上半期~2035年予測

- 表35:東アジア市場規模(百万米ドル)製造プロセス別、2020年上半期~2035年予測

- 表36:製造プロセス別東アジア市場数量(トン)、2020年上半期~2035年予測

- 表37:最終用途別東アジア市場規模(百万米ドル)、2020年上半期~2035年予測

- 表38:最終用途別東アジア市場数量(トン)、2020年上半期~2035年予測

- 表39:東アジア市場規模(百万米ドル)国別、2020年上半期~2035年予測

- 表40:東アジア市場規模(トン)国別、2020年上半期~2035年予測

- 表41:南アジア・太平洋市場規模(百万米ドル)素材別、2019年上半期~2034年

- 表42:南アジア・太平洋地域市場規模(トン)-素材別、2020年上半期~2035年予測

- 表43:南アジア・太平洋地域市場規模(百万米ドル)-包装形態別、2020年上半期~2035年予測

- 表44:南アジア・太平洋地域市場規模(トン)-包装形態別、2020年上半期~2035年予測

- 表45:製造プロセス別南アジア・太平洋市場規模(百万米ドル)、2020年実績~2035年予測

- 表46:製造プロセス別南アジア・太平洋市場規模(トン)、2020年実績~2035年予測

- 表47:南アジア・太平洋地域市場規模(百万米ドル)用途別、2020年(予想)から2035年(予測)

- 表48:南アジア・太平洋地域市場規模(トン)用途別、2020年(予想)から2035年(予測)

- 表49:南アジア・太平洋地域市場規模(百万米ドル)国別、2020年(予想)から2035年(予測)

- 表50:南アジア・太平洋地域市場規模(トン)国別、2020年(予想)から2035年(予測)

- 表51:西ヨーロッパ市場規模(百万米ドル)素材別、2020年(予想)から2035年(予測)

- 表52:西ヨーロッパ市場規模(トン)素材別、2020年(予想)から2035年(予測)

- 表53:西ヨーロッパ市場規模(百万米ドル)包装形態別、2020年上半期~2035年予測

- 表54:西ヨーロッパ市場規模(トン)包装形態別、2020年上半期~2035年予測

- 表55:西ヨーロッパ市場規模(百万米ドル)製造プロセス別、2020年上半期~2035年予測

- 表56:製造プロセス別西ヨーロッパ市場規模(トン)、2020年上半期~2035年予測

- 表57:用途別西ヨーロッパ市場規模(百万米ドル)、2020年上半期~2035年予測

- 表58:用途別西ヨーロッパ市場規模(トン)、2020年上半期~2035年予測

- 表59:西ヨーロッパ市場規模(百万米ドル)国別、2020年上半期~2035年予測

- 表60:西ヨーロッパ市場規模(トン)国別、2020年上半期~2035年予測

- 表61:東ヨーロッパ市場規模(百万米ドル)素材別、2020年上半期~2035年予測

- 表62:東欧市場規模(トン)-素材別、2020年上半期~2035年予測

- 表63:東欧市場規模(百万米ドル)-包装形態別、2020年上半期~2035年予測

- 表64:東欧市場規模(トン)-包装形態別、2020年上半期~2035年予測

- 表65:製造プロセス別東欧市場規模(百万米ドル)、2020年上半期~2035年予測

- 表66:製造プロセス別東欧市場規模(トン)、2020年上半期~2035年予測

- 表67:用途別東欧市場規模(百万米ドル)、2020年上半期~2035年予測

- 表68:東欧市場規模(トン)用途別、2020年上半期~2035年予測

- 表69:東欧市場規模(百万米ドル)国別、2020年上半期~2035年予測

- 表70:東欧市場規模(トン)国別、2020年上半期~2035年予測

- 表71:中東・アフリカ市場規模(百万米ドル)-素材別、2020年上半期~2035年予測

- 表72:中東・アフリカ市場規模(トン)-素材別、2020年上半期~2035年予測

- 表73:中東・アフリカ市場規模(百万米ドル)-包装形態別、2020年上半期~2035年予測

- 表74:中東・アフリカ市場 包装形態別数量(トン)、2020年下半期~2035年予測

- 表75:中東・アフリカ市場 製造工程別市場規模(百万米ドル)、2020年下半期~2035年予測

- 表76:中東・アフリカ市場規模(トン)製造工程別、2020年(実績)から2035年(予測)

- 表77:中東・アフリカ市場規模(百万米ドル)用途別、2020年(実績)から2035年(予測)

- 表78:中東・アフリカ市場規模(トン)用途別、2020年(実績)から2035年(予測)

- 表79:中東・アフリカ市場規模(百万米ドル)国別、2020年(予想)から2035年(予測)

- 表80:中東・アフリカ市場規模(トン)国別、2020年(予想)から2035年(予測)

- 表107:中東・アフリカ市場規模(百万米ドル)用途別、2020年(予想)から2035年(予測)

- 表108:中東・アフリカ市場規模(トン)用途別、2020年下半期~2035年予測

- 表109:中東・アフリカ市場規模(百万米ドル)国別、2020年下半期~2035年予測

- 表110:中東・アフリカ市場規模(トン)国別、2020年下半期~2035年予測

図一覧

- 図01:世界市場シェア分析(素材別)、2025年予想~2035年予測

- 図02:世界市場前年比分析(素材別)、2020年予想~2035年予測

- 図03:世界市場魅力度分析(素材別)、2025年予想~2035年予測

- 図04:包装形態別グローバル市場シェア分析(2025年予想~2035年予測)

- 図05:包装形態別グローバル市場前年比分析(2020年予想~2035年予測)

- 図06:包装形態別グローバル市場魅力度分析(2025年予想~2035年予測)

- 図07:製造プロセス別グローバル市場シェア分析(2025年予想~2035年予測)

- 図08:製造プロセス別グローバル市場前年比分析(2020年予想~2035年予測)

- 図09:製造プロセス別グローバル市場魅力度分析(2025年予想~2035年予測)

- 図10:用途別グローバル市場シェア分析、2025年予想~2035年予測

- 図11:用途別グローバル市場前年比分析、2020年予想~2035年予測

- 図12:用途別グローバル市場魅力度分析、2025年予想~2035年予測

- 図13:地域別グローバル市場シェア分析、2025年予想~2035年予測

- 図14:地域別グローバル市場前年比分析、2020年予想~2035年予測

- 図15:地域別グローバル市場魅力度分析、2025年予想~2035年予測

- 図16:北米市場魅力度分析(材料別)、2025年(予測)から2035年(予測)

- 図17:北米市場前年比分析(包装形態別)、2020年(予測)から2035年(予測)

- 図18:北米市場価値シェア分析、製造プロセス別、2025年(予測)

- 図19:北米市場価値シェア分析、最終用途別、2025年(予測)

- 図20:北米市場シェア分析、国別、2025年(予測)から2035年(予測)

- 図21:ラテンアメリカ市場 前年比分析(素材別)、2020年(予想)から2035年(予測)

- 図22:ラテンアメリカ市場 前年比分析(包装形態別)、2020年(予想)から2035年(予測)

- 図23:ラテンアメリカ市場 製造プロセス別価値シェア分析、2025年(予想)

- 図24:ラテンアメリカ市場 用途別価値シェア分析 2025年(予測)

- 図25:ラテンアメリカ市場 国別シェア分析 2025年(予測)~2035年(予測)

- 図26:東アジア市場 前年比分析(材料別) 2020年(予測)~2035年(予測)

- 図27:東アジア市場 前年比分析(包装形態別)、2020E~2035F

- 図28:東アジア市場 製造プロセス別市場価値シェア分析、2025年(予測)

- 図29:東アジア市場 最終用途別市場価値シェア分析、2025年(予測)

- 図30:東アジア市場シェア分析(国別)、2025年(予想)から2035年(予測)

- 図31:南アジア・太平洋市場 前年比分析(材料別)、2020年(予想)から2035年(予測)

- 図32:南アジア・太平洋市場 前年比分析(包装形態別)、2020年(予想)から2035年(予測)

- 図33:南アジア・太平洋市場 製造プロセス別市場価値シェア分析、2025年(予測)

- 図34:南アジア・太平洋市場 最終用途別市場価値シェア分析、2025年(予測)

- 図35:南アジア・太平洋市場 国別市場シェア分析、2025年(予測)~2035年(予測)

- 図36:西ヨーロッパ市場 年間成長率分析(材料別)、2020年(予想)から2035年(予測)

- 図37:西ヨーロッパ市場 年間成長率分析(包装形態別)、2020年(予想)から2035年(予測)

- 図38:西ヨーロッパ市場 価値シェア分析(製造プロセス別)、2025年(予想)

- 図39:西ヨーロッパ市場 用途別価値シェア分析 2025年(予測)

- 図40:西ヨーロッパ市場 国別シェア分析 2025年(予測)~2035年(予測)

- 図41:東ヨーロッパ市場 前年比分析(材料別) 2020年(予測)~2035年(予測)

- 図42:東欧市場 前年比分析(包装形態別)、2020E~2035F

- 図43:東欧市場 製造プロセス別市場価値シェア分析、2025年(予測)

- 図44:東欧市場 最終用途別市場価値シェア分析、2025年(予測)

- 図45:東欧市場シェア分析(国別)、2025年(予測)から2035年(予測)

- 図46:中東・アフリカ市場 前年比分析(素材別)、2020年(予測)から2035年(予測)

- 図47:中東・アフリカ市場 前年比分析(包装形態別)、2020年(予測)から2035年(予測)

- 図48:中東・アフリカ市場 製造プロセス別市場価値シェア分析、2025年(予測)

- 図49:中東・アフリカ市場 最終用途別市場価値シェア分析、2025年(予測)

- 図50:中東・アフリカ市場 国別市場シェア分析、2025年(予測)~2035年(予測)