❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

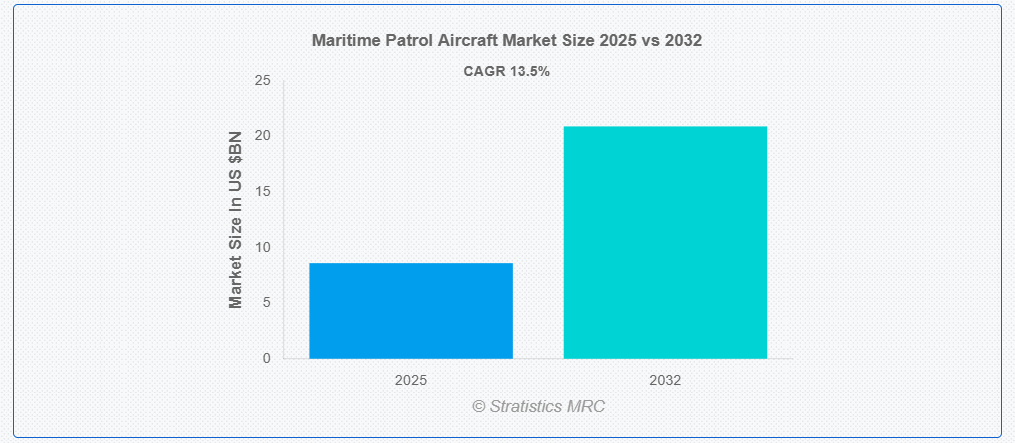

ストラテジスティクスMRCの報告によると、グローバルな海上哨戒機市場は2025年に$8.6億ドルと推計され、2032年までに$20.9億ドルに達すると予測されており、予測期間中に年平均成長率(CAGR)13.5%で成長すると見込まれています。海上哨戒機(MPA)は、沿岸部や海洋地域における監視、偵察、対潜水艦戦を目的として設計された専門的な軍事用または法執行機関用の航空機です。これらの航空機は、海軍の活動を監視し、水上艦艇を追跡し、水中の脅威を検出するための先進型のレーダー、ソナー、および画像システムを搭載しています。MPA は、海上保安、国境警備、捜索救助活動において重要な役割を果たし、世界中の防衛軍や沿岸警備隊を支援しています。その汎用性により、海賊対策、環境監視、戦略的偵察など、さまざまな任務に対応することができます。

市場動向:

推進要因:

海上セキュリティの脅威の高まりと領土問題

地政学的緊張の高まり、違法漁業、海賊行為、密輸により、先進型の監視・偵察能力の必要性が高まっています。各国は、沿岸監視と海軍防衛を強化するため、最先端のレーダー、ソナー、画像システムを搭載した海上哨戒機に投資しています。さらに、排他的経済水域(EEZ)の拡大により、広大な海洋地域を効率的に巡回できる航空機への需要が急増しています。政府や防衛機関は、海上安全保障の強化を優先し艦隊の近代化を進めており、これにより市場拡大がさらに加速しています。

制約要因:

海軍システムとの統合の複雑さ

海上巡視機は、海軍艦隊、潜水艦、沿岸防衛システムとシームレスに通信する必要があり、高度な相互運用性ソリューションが求められます。AI による脅威検出やリアルタイムのデータ共有などの先進的な監視技術の統合には、多額の投資と高度な技術的専門知識が必要となります。さらに、既存の海軍インフラと最新の航空機システムとの互換性の問題により、運用効率の低下が懸念されます。また、ソフトウェアの継続的な更新やサイバーセキュリティ対策も、統合作業をさらに複雑化しています。

機会:

無人海上監視プラットフォームへの投資の拡大

無人航空システム(UAS)は、コスト効率に優れ、広範囲の監視能力を備えた海上哨戒任務にますます採用されています。これらの自律型航空機は、乗組員を必要としないため運用リスクを軽減すると同時に、先進的なセンサーと AI 駆動の分析機能によりリアルタイムの情報を提供します。各国政府や防衛機関は、状況認識能力と対応能力の強化を目的として、無人海上哨戒機の開発に多額の予算を投じています。

脅威

海上監視における衛星やドローンの利用の増加

衛星ベースの監視システムは、伝統的な巡視航空機への依存を減らし、包括的な海上領域認識を提供します。高解像度衛星画像とAIを活用した解析は、海軍活動のリアルタイム追跡を可能にし、セキュリティ運用を強化します。さらに、商業用と軍事用のドローンは沿岸監視に increasingly 活用され、従来の航空機に対する柔軟でコスト効率の良い代替手段を提供しています。衛星とドローンベースの監視ソリューションへの需要の高まりは、有人海上巡視航空機の需要を制限する可能性があります。

COVID-19の影響:

COVID-19パンデミックは、海上巡視機市場に混合影響を及ぼし、調達戦略と運用準備に影響を与えました。製造とサプライチェーンの初期混乱により航空機の生産が遅れた一方、危機は海上セキュリティの重要性を浮き彫りにしました。政府は防衛支出を優先し、海軍能力の強化のため巡視機プログラムへの継続的な投資を確保しました。さらに、パンデミックは防衛運用におけるデジタル変革を加速させ、AI駆動型監視とリモートモニタリング技術の採用を促進しました。

装甲海上哨戒機セグメントは、予測期間において最大の市場規模を見込む

装甲海上哨戒機セグメントは、その戦闘能力の強化により、予測期間において最大の市場シェアを占める見通しです。これらの航空機は、ミサイル対策や強化された機体など、先進的な防衛システムを搭載しており、敵対的な環境でも運用上の回復力を確保しています。装甲哨戒機は、対潜水艦戦、海軍戦闘支援、および高リスクの監視任務において重要な役割を果たしています。

監視・偵察セグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予測されています

予測期間中、監視・偵察セグメントは、情報収集技術への投資増加を背景に、最も高い成長率を記録すると予測されています。高解像度画像、レーダー、AI搭載解析システムを搭載した海上巡視機は、リアルタイムの脅威検出と状況認識を強化しています。国境警備、違法漁業の防止、環境モニタリングの重要性が高まっていることから、先進型の監視プラットフォームの需要が拡大しています。さらに、多任務機能の統合により、哨戒機は多様な役割を担うことが可能になり、運用効率が最大化されます。

最大の市場シェアを有する地域:

予測期間中、アジア太平洋地域は防衛支出の増加と領土安全保障の懸念を背景に、最大の市場シェアを占めると予想されています。中国、インド、日本などの国々は、海軍能力の強化と戦略的利益の保護を目的として、海上巡視機への投資を拡大しています。排他的経済水域(EEZ)の拡大と地域紛争の激化は、政府が沿岸監視インフラの強化を促進しています。

CAGR が最も高い地域:

予測期間中、北米地域は、防衛技術の継続的な進歩と艦隊の近代化イニシアチブを原動力として、最も高い CAGR を記録すると予想されます。特に米国は、AI による監視と自律的な運用能力を統合した次世代の海上哨戒機の開発をリードしています。防衛機関は、海軍の情報能力と戦闘準備態勢を強化する多任務航空機への投資を優先しています。

市場の主要企業

海上哨戒機市場の主要企業には、Airbus, BAE Systems plc, Boeing, Bombardier Inc., Dassault Aviation, Embraer S.A, Gulfstream Aerospace Corporation, Kawasaki Heavy Industries, Leonardo S.p.A., Lockheed Martin Corporation, Northrop Grumman Corporation, RUAG Group, Saab AB, Textron Inc., Thales Groupなどが挙げられます。

主な動向

2025年4月、エアバスは、最近の貿易混乱にもかかわらず、2025年の財務目標を再確認しました。CEOのギヨーム・フォリー氏は、現在の見通しには、最近導入された新たな関税は考慮されていないと述べています。また、同社は4月末までにスピリット・エアロシステムズの資産の一部を買収する契約を締結し、6月30日までに取引を完了することを目指しています。

2025年3月、ノースロップ・グラマンは、2025年第1四半期の決算を2025年4月22日に発表すると発表した。同日に、決算に関する電話会議およびウェブキャストも予定されている。

2025年3月、サーブは、先進型の宇宙ベースのレーダーデータを軍事指揮システムに統合するため、ICEYEと覚書を締結した。

対象機種:

• 装甲型海上哨戒機

• 非装甲型海上哨戒機

対象部品:

• レダー・ソナーシステム

• センサー・カメラ

• 武器システム

• 通信・航法システム

• ミッションシステム・ソフトウェア

対象推進システム:

• ジェットエンジン搭載機

• 電気推進機

運用モード:

• 有人機

• 無人航空システム(UAS)

対象アプリケーション:

• 監視・偵察

• 戦闘支援

• 捜索・救助

• 沿岸巡視

• その他のアプリケーション

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋その他

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o 南アメリカその他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカその他

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 応用分析

3.7 新興市場

3.8 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競合他社との競争

5 グローバル海上巡視機市場(タイプ別)

5.1 概要

5.2 装甲型海上巡視機

5.3 非装甲型海上巡視機

6 グローバル海上巡視機市場(コンポーネント別)

6.1 概要

6.2 レダー・ソナーシステム

6.3 センサー・カメラ

6.4 武器システム

6.5 通信・航法システム

6.6 ミッションシステム・ソフトウェア

7 グローバル海上巡視機市場(推進システム別)

7.1 概要

7.2 ジェットエンジン搭載機

7.3 電気推進機

8 グローバル海上哨戒機市場、運用モード別

8.1 概要

8.2 有人機

8.3 無人航空システム(UAS)

9 グローバル海上哨戒機市場、用途別

9.1 概要

9.2 監視・偵察

9.3 戦闘支援

9.4 捜索・救助

9.5 沿岸巡視

9.6 その他の用途

10 グローバル海上巡視機市場、地域別

10.1 概要

10.2 北米

10.2.1 米国

10.2.2 カナダ

10.2.3 メキシコ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.6 その他のヨーロッパ

10.4 アジア太平洋地域

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 韓国

10.4.7 アジア太平洋地域その他

10.5 南米

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 南米のその他

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 アラブ首長国連邦

10.6.3 カタール

10.6.4 南アフリカ

10.6.5 中東・アフリカその他

11 主要な動向

11.1 協定、提携、協力関係、合弁事業

11.2 買収・合併

11.3 新製品発売

11.4 事業拡大

11.5 その他の主要戦略

12 企業プロファイル

12.1 エアバス

12.2 BAE システムズ plc

12.3 ボーイング

12.4 ボンバルディア社

12.5 ダッソー・アビエーション

12.6 エンブラエル S.A

12.7 ガルフストリーム・エアロスペース・コーポレーション

12.8 川崎重工業株式会社

12.9 レオナルド S.p.A.

12.10 ロッキード・マーティン社

12.11 ノースロップ・グラマン社

12.12 RUAG グループ

12.13 サブ AB

12.14 テキストロン社

12.15 ターレス・グループ

表一覧

1 地域別グローバル海上哨戒機市場の見通し(2024年~2032年)(百万ドル)

2 タイプ別グローバル海上哨戒機市場の見通し(2024年~2032年)(百万ドル)

3 装甲海上哨戒機別グローバル海上哨戒機市場の見通し(2024年~2032年)(百万ドル)

4 グローバル海上哨戒機市場動向(非装甲型海上哨戒機別)(2024-2032年)($MN)

5 グローバル海上哨戒機市場動向(コンポーネント別)(2024-2032年)($MN)

6 グローバル海上哨戒機市場動向:レーダー・ソナーシステム別(2024-2032年)($MN)

7 グローバル海上哨戒機市場動向:センサー・カメラ別(2024-2032年)($MN)

8 グローバル海上巡視機市場動向(武器システム別)(2024-2032年)($MN)

9 グローバル海上巡視機市場動向(通信・航法システム別)(2024-2032年)($MN)

10 グローバル海上巡視機市場動向(ミッションシステム・ソフトウェア別)(2024-2032年)($MN)

11 グローバル海上巡視機市場動向(推進システム別)(2024-2032年)($MN)

12 グローバル海上巡視機市場動向:ジェットエンジン搭載機別(2024-2032年)($MN)

13 グローバル海上巡視機市場動向:電気推進機別(2024-2032年)($MN)

14 グローバル海上巡視機市場動向:運用モード別(2024-2032年)($MN)

15 グローバル海上巡視機市場動向:有人航空機別(2024-2032年)($MN)

16 グローバル海上巡視機市場動向(無人航空システム(UAS)別)(2024-2032年)($MN)

17 グローバル海上巡視機市場動向(用途別)(2024-2032年)($MN)

18 グローバル海上巡視機市場動向:監視・偵察分野別(2024-2032年)($MN)

19 グローバル海上巡視機市場動向:戦闘支援分野別(2024-2032年)($MN)

20 グローバル海上巡視機市場動向(検索・救助用途別)(2024-2032年)($MN)

21 グローバル海上巡視機市場動向(沿岸巡視用途別)(2024-2032年)($MN)

22 グローバル海上巡視機市場動向(その他の用途別)(2024-2032年)($MN)

❖本調査資料に関するお問い合わせはこちら❖