❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

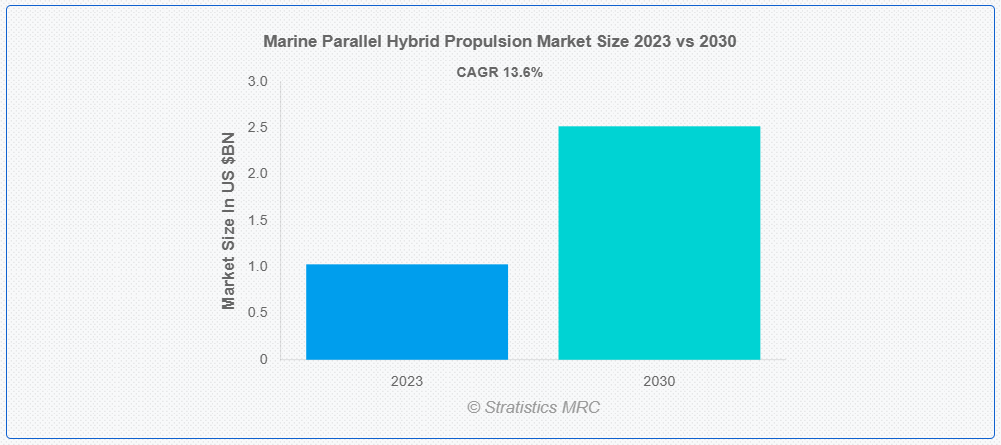

ストラテジックス・MRCの調査によると、2023年のグローバルな海洋並列ハイブリッド推進システム市場は$1.03億ドルと推計され、2030年までに$2.52億ドルに達すると予測されています。この期間中の年平均成長率(CAGR)は13.6%と予測されています。海洋並列ハイブリッド推進システムは、伝統的な内燃機関と電気推進システムを組み合わせた推進システムです。このシステムでは、従来のエンジンと電気モーターが並列に動作し、船舶を推進します。このハイブリッド構成により、燃料効率の向上、排出ガスの削減、および電力管理の柔軟性が実現されます。システムは、需要と環境条件に応じて内燃機関と電気動力の間をシームレスに切り替えることで、性能を最適化し、海洋輸送において環境負荷が低く経済的に持続可能なソリューションを提供します。

国際クリーン輸送評議会(ICCT)の報告書によると、コンテナ船にハイブリッド推進システムを装備することで、燃料消費量を10~20%削減できる可能性があります。

市場動向:

要因:

持続可能なソリューションへの需要の増加

海運業界が環境配慮を優先する中、エコフレンドリーな推進システムへの需要が急増しています。伝統的な動力源と電気動力源を組み合わせた並列ハイブリッド推進システムは、燃料効率の向上と排出量の削減を実現し、海洋分野における持続可能な実践へのグローバルな動きと一致しています。この需要の急増は、環境影響を軽減し、海洋輸送のより持続可能な未来を促進するため、業界全体がより環境に優しい技術への移行を加速していることを反映しています。市場は、持続可能なソリューションへの注目が高まることで需要が急増しています。

制約要因:

標準化の欠如

普遍的に受け入れられた規範やガイドラインの欠如は、異なるハイブリッド推進システム間の相互運用性を妨げ、シームレスな統合と互換性を制限しています。この標準化の欠如は、製造業者、造船業者、運航業者にとって複雑さを増大させ、開発コストの増加や性能のばらつきを招く要因となっています。これらの要因が市場の成長を妨げています。

機会:

厳格な環境規制

世界各国政府は、排出量削減と持続可能な海洋実践の促進を目的とした厳格な基準を策定しています。これらの規制は、大気と水質の汚染抑制、エネルギー効率の向上、海洋分野におけるエコフレンドリー技術の導入促進に焦点を当てています。その結果、業界は、これらの厳格な環境要件を満たし、海洋輸送の持続可能な未来を確保するため、革新的な準並列ハイブリッド推進システムへの需要が急増しています。

脅威:

初期コストの高さ

電気推進システムやエネルギー貯蔵など、先進的なハイブリッド技術の統合により、初期費用が高額になります。パラレルハイブリッドシステムを搭載した船舶は、特殊な部品やインフラに多額の投資が必要となります。これらのシステムは、長期的な運用コストの削減と環境面でのメリットがありますが、初期投資の障壁が、導入を検討する企業を躊躇させる要因となっています。これらは、市場の成長を妨げる要因となっています。

COVID-19の影響:

COVID-19パンデミックは市場に重大な影響を与え、サプライチェーンの混乱と製造活動の制約を引き起こしました。ロックダウン、旅行制限、経済的不確実性は、プロジェクトの遅延と新規船舶の需要減少につながりました。しかし、この危機は業界の持続可能性への注目を加速させ、パンデミック後の回復期における燃料効率と環境性能の向上手段としてハイブリッド推進システムへの関心を高めています。

コンテナ船セグメントは予測期間中に最大の市場規模を占めると予想されています

コンテナ船セグメントは予測期間中に最大の市場規模を占めると予想されています。コンテナ船は、燃料効率と環境持続可能性の向上を目的とした革新的な技術の導入を加速しています。並列ハイブリッド推進システムの統合により、これらの船舶は従来のエンジンと電気推進システムを切り替えることが可能となり、性能の最適化と排出量の削減を実現しています。この傾向は、海運業界が気候変動対策と環境に優しい輸送手段の促進に向けたグローバルな取り組みと一致する、より持続可能なソリューションへのコミットメントを反映しています。

バッテリーセグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています

予測期間中は、バッテリーセグメントが最高の CAGR を記録すると予想されます。バッテリー技術は、これらのシステムの効率向上に重要な役割を果たしており、従来のエンジンと並んで、電気推進に信頼性の高い電力を供給しています。海運業界がハイブリッドソリューションの採用を進める中、バッテリー技術の進歩は、性能の最適化、排出量の削減、および厳しい環境規制への対応に不可欠です。この傾向は、海上輸送分野における、持続可能でエネルギー効率の高いソリューションへのパラダイムシフトを反映しています。

最大のシェアを占める地域:

予測期間中は、北米が最大の市場シェアを占めると予測されています。従来のエンジンと電力を組み合わせたハイブリッド推進システムの統合が、注目を集めています。このアプローチは、運用効率の向上、燃料消費量の削減、排出ガスの削減を実現し、この地域における海上輸送の環境持続性への関心の高まりと合致しています。市場では、より環境に優しく、より効率的な海洋ソリューションを求める業界全体の傾向を反映して、先進型のハイブリッド推進技術の需要が急増しています。

CAGR が最も高い地域:

アジア太平洋地域は、海運業界における環境の持続可能性と燃料効率への関心の高まりから、予測期間において最も高い CAGR を維持すると予測されています。従来のエンジンと電気部品を組み合わせたハイブリッド推進システムの需要が高まっています。グリーンテクノロジーを推進する政府の取り組みや、厳しい排出規制も市場を後押ししています。この地域の主要企業は、革新的なソリューションを提供するために研究開発に投資しており、市場の拡大に貢献しています。

市場の主要企業

海洋用パラレルハイブリッド推進システムの市場における主要企業には、三菱重工業、ABB Ltd.、Wärtsilä Corporation、MAN Energy Solutions、BAE Systems、Rolls-Royce Holdings plc、Siemens AG、Steyr Motors、General Electric Company、Caterpillar Inc.、Cummins Inc.、Volvo Penta、Nidec Industrial Solutions、Corvus Energy、GE Aviation、Danfoss Editron などがあります。

主な動向

2023年3月、カミンズ社とLeclanche S.A.は、覚書(MOU)の締結を発表しました。Leclanché と Cummins が締結した覚書に基づき、エンジン、水素燃料電池、バッテリーパック、ラック、および追加コンポーネントなどのさまざまなエネルギー源を活用し、海洋用途の顧客に、幅広いハイブリッド、バッテリーのみ、または燃料電池パッケージソリューションを提供することが可能になります。

2022年10月、ABBとIncat Tasmaniaは、陸上充電が可能であるため、バッテリーエネルギーの利用にも適応できるハイブリッド推進の電気船の設計に関する契約を締結しました。この提携により、ABBは画期的なゼロエミッション推進システムおよび電力ソリューションの提供に向けた道筋を固めることができました。

対象船舶の種類:

• タンカー

• 旅客船

• コンテナ船

• 漁船

• ヨット

• クルーズ船

• その他の船舶タイプ

対応する運用タイプ:

• シリーズハイブリッド推進システム

• パラレルハイブリッド推進システム

対応するシステムタイプ:

• ディーゼル電気

• ガス電気

• タービン電気

• その他のシステムタイプ

対応するコンポーネント:

• 電力管理システム

• ギアボックス

• バッテリー

• ジェネレーター

• 内燃機関(ICE)

• 電気モーター

• その他の部品

対象設置形態:

• 新造船搭載

• 改造

対象ユーザー:

• 商船

• 軍事用途

• レクリエーションボート

• その他のユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋地域その他

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o 南アメリカ地域その他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカ地域その他

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 エンドユーザー分析

3.7 新興市場

3.8 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバル海洋並列ハイブリッド推進システム市場(船種別)

5.1 概要

5.2 タンカー

5.3 旅客船

5.4 コンテナ船

5.5 漁船

5.6 ヨット

5.7 クルーズ船

5.8 その他の船種

6 グローバル海洋並列ハイブリッド推進システム市場、運用タイプ別

6.1 概要

6.2 シリーズハイブリッド推進システム

6.3 並列ハイブリッド推進システム

7 グローバル海洋並列ハイブリッド推進システム市場、システムタイプ別

7.1 概要

7.2 ディーゼル電気

7.3 ガス電気

7.4 タービン電気

7.5 その他のシステムタイプ

8 グローバル海洋並列ハイブリッド推進システム市場、コンポーネント別

8.1 概要

8.2 パワー管理システム

8.3 ギアボックス

8.4 バッテリー

8.5 ジェネレーター

8.6 内燃機関(ICE)

8.7 電動モーター

8.8 その他のコンポーネント

9 グローバル海洋並列ハイブリッド推進システム市場、設置方法別

9.1 概要

9.2 ラインフィット

9.3 リトロフィット

10 グローバル海洋並列ハイブリッド推進システム市場、エンドユーザー別

10.1 概要

10.2 商用船舶

10.3 軍事用途

10.4 レクリエーションボート

10.5 その他の最終ユーザー

11 グローバル海洋並列ハイブリッド推進システム市場、地域別

11.1 概要

11.2 北米

11.2.1 米国

11.2.2 カナダ

11.2.3 メキシコ

11.3 ヨーロッパ

11.3.1 ドイツ

11.3.2 イギリス

11.3.3 イタリア

11.3.4 フランス

11.3.5 スペイン

11.3.6 その他のヨーロッパ

11.4 アジア太平洋

11.4.1 日本

11.4.2 中国

11.4.3 インド

11.4.4 オーストラリア

11.4.5 ニュージーランド

11.4.6 韓国

11.4.7 アジア太平洋地域その他

11.5 南アメリカ

11.5.1 アルゼンチン

11.5.2 ブラジル

11.5.3 チリ

11.5.4 南米その他

11.6 中東・アフリカ

11.6.1 サウジアラビア

11.6.2 アラブ首長国連邦

11.6.3 カタール

11.6.4 南アフリカ

11.6.5 中東・アフリカその他

12 主要な動向

12.1 協定、提携、協力関係、合弁事業

12.2 買収・合併

12.3 新製品発売

12.4 事業拡大

12.5 その他の主要戦略

13 企業プロファイル

13.1 Mitsubishi Heavy Industries

13.2 ABB Ltd.

13.3 Wärtsilä Corporation

13.4 MAN Energy Solutions

13.5 BAE Systems

13.6 Rolls-Royce Holdings plc

13.7 Siemens AG

13.8 Steyr Motors

13.9 General Electric Company

13.10 Caterpillar Inc.

13.11 Cummins Inc.

13.12 Volvo Penta

13.13 Nidec Industrial Solutions

13.14 Corvus Energy

13.15 GE Aviation

13.16 Danfoss Editron

表一覧

1 世界の船舶用並列ハイブリッド推進システム市場の見通し、地域別(2021年~2030年)(百万ドル

2 世界の船舶用並列ハイブリッド推進システム市場の見通し、船種別(2021年~2030年)(百万ドル

3 世界の船舶用並列ハイブリッド推進システム市場の見通し、タンカー別(2021年~2030年)(百万ドル

4 グローバル海洋並列ハイブリッド推進システム市場動向(乗客船別)(2021-2030年)($MN)

5 グローバル海洋並列ハイブリッド推進システム市場動向(コンテナ船別)(2021-2030年)($MN)

6 グローバル海洋並列ハイブリッド推進システム市場動向(漁船別)(2021-2030年)($MN)

7 グローバル海洋並列ハイブリッド推進システム市場動向(ヨット別)(2021-2030年)($MN)

8 グローバル海洋並列ハイブリッド推進システム市場動向(クルーズ船別)(2021-2030年)($MN)

9 グローバル海洋並列ハイブリッド推進システム市場動向(その他の船舶種類別)(2021-2030年)($MN)

10 グローバル海洋並列ハイブリッド推進システム市場動向(運用タイプ別)(2021-2030年)($MN)

11 グローバル海洋並列ハイブリッド推進システム市場動向(シリアルハイブリッド推進システム別)(2021-2030年)($MN)

12 グローバル海洋並列ハイブリッド推進システム市場動向(並列ハイブリッド推進システム別)(2021-2030年) ($MN)

13 グローバル海洋並列ハイブリッド推進システム市場動向(システムタイプ別)(2021-2030年)($MN)

14 グローバル海洋並列ハイブリッド推進システム市場動向(ディーゼル電気式)(2021-2030年)($MN)

15 グローバル海洋並列ハイブリッド推進システム市場動向(ガス電気式)(2021-2030年)($MN)

16 グローバル海洋並列ハイブリッド推進システム市場動向(タービン電気式)(2021-2030年)($MN)

17 グローバル海洋並列ハイブリッド推進システム市場動向(その他のシステムタイプ)(2021-2030年)($MN)

18 グローバル海洋並列ハイブリッド推進システム市場動向(コンポーネント別)(2021-2030年)($MN)

19 グローバル海洋並列ハイブリッド推進システム市場動向(パワー管理システム別)(2021-2030年)($MN)

20 グローバル海洋並列ハイブリッド推進システム市場動向(ギアボックス別)(2021-2030年)($MN)

21 グローバル海洋並列ハイブリッド推進システム市場動向(バッテリー別)(2021-2030年)($MN)

22 グローバル海洋並列ハイブリッド推進システム市場動向(発電機別)(2021-2030年)($MN)

23 グローバル海洋並列ハイブリッド推進システム市場動向(内燃機関(ICE)別)(2021-2030年)($MN)

24 グローバル海洋並列ハイブリッド推進システム市場動向(電気モーター別)(2021-2030年) ($MN)

25 グローバル海洋並列ハイブリッド推進システム市場動向、その他のコンポーネント別(2021-2030年) ($MN)

26 グローバル海洋並列ハイブリッド推進システム市場動向、設置方法別(2021-2030年) ($MN)

27 グローバル海洋並列ハイブリッド推進システム市場動向、ラインフィット別(2021-2030年) ($MN)

28 グローバル海洋並列ハイブリッド推進システム市場動向(リトロフィット別)(2021-2030年)($MN)

29 グローバル海洋並列ハイブリッド推進システム市場動向(エンドユーザー別)(2021-2030年)($MN)

30 グローバル海洋並列ハイブリッド推進システム市場動向(商業船舶別)(2021-2030年)($MN)

31 グローバル海洋並列ハイブリッド推進システム市場動向(海軍用途別)(2021-2030年)($MN)

32 グローバル海洋並列ハイブリッド推進システム市場動向(レクリエーションボート用途別)(2021-2030年)($MN)

33 グローバル海洋並列ハイブリッド推進システム市場動向(その他の最終用途別)(2021-2030年)($MN)

❖本調査資料に関するお問い合わせはこちら❖