❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

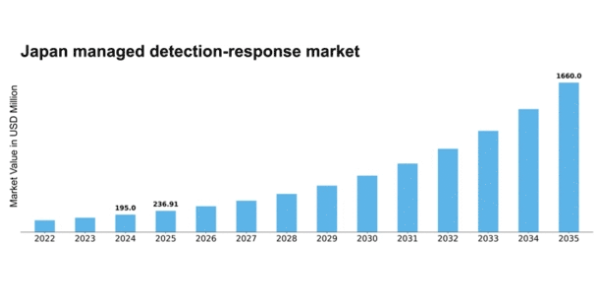

MRFRの分析によると、マネージド検知・対応市場の規模は2024年に1億9500万米ドルと推定された。マネージド検知・対応市場は、2025年の2億3691万米ドルから2035年までに16億6000万米ドルへ成長し、2025年から2035年の予測期間において21.49%の年平均成長率(CAGR)を示すと予測されている。

主要市場動向とハイライト

日本のマネージド検知・対応市場は、サイバー脅威の増加と規制コンプライアンス要求に牽引され、大幅な成長が見込まれています。

- サイバー脅威の高まりにより、組織はセキュリティ対策の強化を迫られており、マネージド検知・対応サービスの需要が増加しています。

- 日本市場で最大のセグメントは企業セクターであり、機密データを保護するため、高度なセキュリティソリューションの導入が拡大しています。

- 技術進歩、特にAIと機械学習の分野における進歩が、マネージド検知・対応サービスの能力を変革している。

- 主要な市場推進要因には、サイバーセキュリティ意識の高まりと規制環境の変化が含まれ、これらが企業に堅牢なセキュリティフレームワークへの投資を促している。

日本マネージド検知・対応市場

CAGR

21.49%

市場規模と予測

2024年市場規模195.0 (百万米ドル)2035年市場規模1660.0 (百万米ドル)CAGR (2025 – 2035)21.49%

主要プレイヤー

CrowdStrike(米国)、Palo Alto Networks(米国)、FireEye(米国)、IBM(米国)、McAfee(米国)、Secureworks(米国)、Rapid7(米国)、Sumo Logic(米国)

日本のマネージド検知・対応市場の動向

日本のマネージド検知・対応市場は現在、サイバー脅威の複雑化と堅牢なセキュリティ対策の必要性の高まりを背景に、顕著な進化を遂げている。様々な業界の組織が、積極的な脅威検知と対応能力の必要性を認識しつつある。この変化は主に、サイバー攻撃の高度化が進んでいることに起因しており、企業はリスクを効果的に軽減できる先進的なソリューションを求めるようになっている。その結果、セキュリティ態勢を強化する技術への投資を優先する企業が増え、マネージド検知・対応サービスの需要が高まっている。さらに、日本の規制環境も変化しており、より厳格なコンプライアンス要件が組織に包括的なセキュリティ戦略の採用を迫っている。この傾向は、経営幹部や意思決定者におけるサイバーセキュリティ意識の高まりによってさらに後押しされている。したがって、企業が機密データの保護と業務の完全性維持に努める中、マネージド検知・対応市場は大幅な成長を遂げる可能性が高い。人工知能(AI)と機械学習を検知・対応ソリューションに統合することも、脅威の特定と対応をより迅速かつ正確に可能にし、この市場の将来を形作る上で重要な役割を果たすと予想される。

高まるサイバー脅威

管理型検知・対応市場は、サイバー脅威の頻度と高度化が進むことで需要が高まっている。組織は資産を保護するために高度なセキュリティ対策の導入を迫られており、これが管理型サービスの利用急増につながっている。

規制コンプライアンス

日本における規制強化は、組織のサイバーセキュリティ体制強化を促している。これらの規制への準拠には効果的なマネージド検知・対応ソリューションの導入が不可欠であり、市場成長を促進している。

技術的進歩

人工知能や機械学習といった先端技術の統合は、マネージド検知・対応市場を変革している。これらの革新により、組織は脅威検知能力を向上させ、対応プロセスを効率化できる。

日本のマネージド検知・対応市場の推進要因

変化する規制環境

日本の規制環境は進化しており、データ保護とサイバーセキュリティを強化するための新たな法律やガイドラインが導入されている。組織がこれらの規制への準拠を目指すにつれ、マネージド検知・対応市場の需要は増加する見込みである。例えば、個人情報保護法(PIPA)は改正され、データ処理や漏洩通知に関するより厳しい要件が課せられた。その結果、企業はコンプライアンスを確保し、潜在的な罰則を回避するために、マネージド検知・対応サービスに目を向けている。したがって、マネージド検知・対応市場は、この複雑な規制環境をナビゲートする組織にとって不可欠なパートナーとなりつつあり、コンプライアンス要件を効果的に満たすために必要なツールと専門知識を提供している。

サイバーセキュリティ意識の高まり

日本のマネージド検知・対応市場は、組織におけるサイバーセキュリティ脅威への意識の高まりにより成長を遂げている。企業はサイバーインシデントによる潜在的な財務的・評判的損害を認識するにつれ、マネージド検知・対応サービスへの投資を増加させている。2025年には、日本のサイバーセキュリティ市場規模は約200億ドルに達すると予測されており、その相当部分がマネージド検知・対応ソリューションに割り当てられる見込みです。この傾向は、組織の優先順位が変化していることを示しており、積極的な脅威検知と対応能力がサイバーセキュリティ戦略の必須要素となりつつあります。企業がリスク軽減と全体的なセキュリティ態勢の強化を図る中、マネージド検知・対応市場はこのセキュリティ重視の潮流から恩恵を受ける立場にあります。

AIと機械学習の統合

人工知能(AI)と機械学習技術のサイバーセキュリティソリューションへの統合は、日本のマネージド検知・対応市場を変革している。これらの技術は膨大なデータをリアルタイムで分析することで脅威検知能力を強化し、潜在的な脅威の迅速な特定を可能にする。組織がAI駆動型ソリューションをますます採用するにつれ、マネージド検知・対応市場は年間約15%の成長率で拡大すると予測される。この技術的進歩は脅威対応の効率性を向上させるだけでなく、セキュリティチームの負担を軽減し、より戦略的な取り組みに集中できるようにする。その結果、AIと機械学習を活用したマネージド検知・対応サービスの需要は大幅に増加すると見込まれる。

クラウドセキュリティソリューションの需要増加

日本におけるクラウドコンピューティングへの移行は、クラウド環境向けに特化したマネージド検知・対応サービスの需要を牽引している。より多くの組織が業務をクラウドに移行するにつれ、専門的なソリューションを必要とする固有のセキュリティ課題に直面している。マネージド検知・対応市場は、クラウドベースの資産とデータを保護するサービスを提供することでこの動向に対応している。2025年までに、日本のクラウドセキュリティ市場は50億ドル規模に達すると予測されており、その相当部分がマネージド検知・対応サービスに充てられる見込みである。この成長は、進化する脅威からデジタル資産を保護しようとする組織が増える中、クラウド環境における強固なセキュリティ対策の必要性が認識されつつあることを反映している。

熟練サイバーセキュリティ専門家の不足

日本のマネージド検知・対応市場は、熟練サイバーセキュリティ専門家の継続的な不足にも影響を受けている。サイバー脅威が高度化するにつれ、組織はセキュリティ運用を効果的に管理できる有資格者の確保に苦慮している。このスキルギャップにより、多くの企業がサイバーセキュリティニーズをマネージド検知・対応プロバイダーにアウトソーシングする動きが加速している。マネージド検知・対応市場は、組織が内部で不足しがちな専門知識とリソースを提供することで、この空白を埋める立場にある。外部サービスを活用することで、企業は大規模な社内研修や採用を必要とせずにセキュリティ態勢を強化でき、現在の労働市場においてマネージド検知・対応サービスは魅力的な選択肢となっている。

市場セグメントの洞察

サービスタイプ別:インシデント管理(最大)対脅威インテリジェンス(最速成長)

日本のマネージド検知・対応市場では、インシデント管理が提供されるサービスタイプの中で最大の市場シェアを占めています。このサービスはセキュリティインシデントに迅速に対処する能力が高く評価されており、ダウンタイムと損害の最小化に注力する組織にとって不可欠です。一方、脅威インテリジェンスは勢いを増しており、現在最も成長が速いサービスタイプである。これは、積極的な脅威の特定と対応戦略に対するニーズの高まりに牽引されている。これらのサービスタイプの成長傾向は、主に様々なセクターにおけるセキュリティ懸念の高まりによって影響を受けている。サイバー攻撃やデータ侵害の増加は、組織にインシデント管理サービスへの投資を促し、反応的な戦略として機能している。これに対し、予防策の重要性を認識した企業による脅威インテリジェンス需要が急増しており、マネージド検知・対応市場全体の拡大につながっています。

インシデント管理(主流) vs. 脅威インテリジェンス(新興)

インシデント管理は、セキュリティ侵害の管理と対応時間の最適化において重要な役割を担うため、日本のマネージド検知・対応市場において主流の地位を確立しています。組織は事業継続性と効果的なリスク管理を確保するため、このサービス形態を優先する傾向が強まっている。一方、脅威インテリジェンスは潜在的な脅威に関する洞察を提供し、組織が攻撃を未然に防ぐことを可能にする点で重要なサービスとして台頭している。この成長は、早期検知と対応を重視した情報に基づいたサイバーセキュリティ戦略への移行が競争優位性を育むことに起因する。

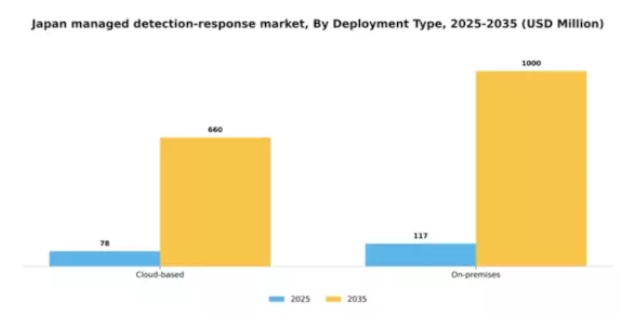

導入形態別:クラウドベース(最大)対オンプレミス(急成長)

日本のマネージド検知・対応市場における導入形態セグメントでは、クラウドベースとオンプレミスソリューションの競争が展開されている。クラウドベースサービスは、スケーラビリティ、コスト効率性、既存システムへの統合容易性により市場を支配し、より大きなシェアを占めている。組織が間接費を最小化しつつ効率を最大化しようとする中、クラウドベースの選択肢がますます好まれ、市場での強固な地位を確立している。一方、機密情報を扱う組織におけるデータプライバシーとセキュリティへの需要の高まりを背景に、オンプレミス型ソリューションが急速に台頭している。企業は外部からの侵害を警戒しており、データ管理に対する制御性を高めるオンプレミス型導入が増加傾向にある。この傾向は、脅威環境の変化と規制順守要件に牽引された選好の大きな転換を示しています。

クラウドベース(主流) vs. オンプレミス(新興)

クラウドベース導入は柔軟性が特徴で、組織は需要に応じてシームレスに業務を拡張できます。このタイプは、重いインフラ投資の負担なく費用対効果の高いソリューションを求める企業に適しています。一方、オンプレミス導入は、データ主権や厳格な規制への準拠を優先する企業が増えるにつれ、注目を集めています。これらのソリューションは組織にデータとシステムに対するより大きな制御権を提供しますが、初期費用や保守負担が高くなる傾向があります。その結果、クラウドベースが依然として主流である一方、オンプレミス分野は、特にデータセキュリティが最優先される業界において重要なニッチを切り開いています。

エンドユーザー別:中小企業(最大シェア)対大企業(急成長)

日本のマネージド検知・対応市場では、事業運営とデータを保護するサイバーセキュリティソリューションの需要増加を背景に、中小企業(SME)が大きなシェアを占めています。こうした企業はサイバー脅威に対してより脆弱なため、コンプライアンスと保護を確保するためにマネージドサービスへの投資を進めています。一方、大企業も重要なプレイヤーではあるが、サイバーセキュリティニーズへのアプローチはより多様化しており、社内ソリューションとマネージドサービスを統合するケースが多い。このセグメントの成長傾向は、中小企業が技術進歩に歩調を合わせていることを示しており、導入率の上昇傾向につながっている。逆に、大企業は厳格な規制コンプライアンス要件や強化されたセキュリティプロトコルの必要性もあり、マネージド検知・対応能力を急速に拡大している。これらのセグメントの異なる焦点が、日本における強固なサイバーセキュリティエコシステムを維持する上で双方がいかに重要かを示している。

中小企業(主流)対 大企業(新興)

中小企業は日本のマネージド検知・対応市場において主流の勢力であり、独自のニーズに合わせた革新的なサイバーセキュリティ戦略を迅速に採用する特徴を持つ。限られたリソースゆえに重大な課題に直面するこれらの企業は、複雑なサイバーセキュリティ環境を乗り切るため、マネージドサービスプロバイダーへの依存度が高い。サイバー脅威への認識高まりと機密情報保護への取り組みが成長の原動力となっている。対照的に、大企業はマネージド検知・対応サービスによるセキュリティ態勢強化を追求し、市場における主要プレイヤーとして台頭中だ。豊富な予算とリソースを駆使して先進技術を導入することで、イノベーションを推進し市場の将来像を形作っている。

業界別:医療(最大)対情報技術(最速成長)

日本のマネージド検知・対応市場は多様な業界で展開されており、機密性の高い患者データを保護するサイバーセキュリティソリューションの重要性から、医療分野が最大のセグメントを占める。小売業と通信業も、消費者情報の保護と業務の健全性維持の必要性から、大きな市場シェアを有する。製造業は重要ではあるものの、これらの主要セクターと比較すると遅れがちである。成長トレンドを見ると、デジタルトランスフォーメーションの推進とサイバー脅威の頻発化を背景に、情報技術分野が最も急速に成長している。全セクターの組織が堅牢な検知・対応戦略の重要性を認識し、マネージドサービスへの投資を拡大している。この傾向は業界固有の課題に対応した革新的ソリューションの機会を生み、セキュリティ態勢全体の強化につながっている。

医療:支配的 vs 情報技術:新興

医療は、主に厳格な規制要件と患者プライバシーへの注目の高まりにより、日本のマネージド検知・対応市場において支配的な存在です。医療提供者は機密性の高い医療記録を保護するためサイバーセキュリティ対策に多額の投資を行っており、この分野はマネージド検知・対応サービスの需要において主導的立場にあります。一方、情報技術分野は急速に台頭しており、急速なイノベーションとクラウド導入の増加が特徴です。IT企業は進化するサイバー脅威による特有の課題に直面しており、リアルタイム監視と迅速な対応能力を提供する高度なマネージドサービスの需要が高まっています。これらのセグメントが相まって、日本のサイバーセキュリティニーズのダイナミックな状況を示しています。

主要プレイヤーと競争環境の分析

日本のマネージド検知・対応市場は、サイバーセキュリティ脅威の増加と高度な脅威検知ソリューションへの需要拡大を背景に、ダイナミックな競争環境が特徴です。CrowdStrike(米国)、Palo Alto Networks(米国)、IBM(米国)などの主要プレイヤーは、技術革新と幅広いサービス提供を戦略的に活用する立場にある。CrowdStrike(米国)はクラウドネイティブソリューションに注力し、迅速な導入と拡張性を重視する一方、Palo Alto Networks(米国)は脅威インテリジェンス向上のためAI駆動型機能を強化している。一方、IBM(米国)は自社のセキュリティサービスを広範なエンタープライズソリューションと統合し、包括的なサイバーセキュリティエコシステムを構築している。これらの戦略は、各社の市場プレゼンスを強化するだけでなく、企業がイノベーションとサービスの卓越性を通じて差別化を図ることで競争を激化させている。

この市場における主要なビジネス戦略には、地域ごとのコンプライアンス要件に対応したサービスのローカライズや、迅速な対応能力を確保するためのサプライチェーン最適化が含まれる。競争構造は中程度の分散状態にあり、複数のプレイヤーが市場シェアを争っている。しかし主要プレイヤーの影響力は絶大で、業界標準を設定し技術革新を牽引しており、中小規模の企業はしばしばこれに追随する。

2025年10月、CrowdStrike(米国)は日本の主要通信事業者との提携を発表し、脅威検知能力の強化を図った。この連携により、高度なサイバーセキュリティソリューションの通信インフラへの統合が促進され、エンドユーザーの総合的なセキュリティ向上が期待される。こうした戦略的提携は、CrowdStrike(米国)が事業範囲を拡大し、現地市場のニーズに合わせたサービス提供を可能にする上で極めて重要である。

2025年9月、パロアルトネットワークス(米国)は、リアルタイムの脅威検知と対応を目的とした日本市場向けAI駆動型セキュリティプラットフォームを新たにリリースした。この取り組みは、同社のイノベーションへの取り組みと、日本企業が直面する特有の課題への理解を強調している。AIを活用することで、パロアルトネットワークス(米国)は予防的サイバーセキュリティ対策のリーダーとしての地位を確立し、地域の競争構造を再構築する可能性を秘めている。

2025年8月、IBM(米国)は機械学習アルゴリズムを組み込みインシデント対応時間を改善した、マネージド検知・対応サービスの強化版を発表した。この開発は、サイバーセキュリティ環境において重要性を増すAI技術へのIBMの継続的投資を反映する点で意義深い。サービス提供の強化により、IBM(米国)は競争優位性を高めると同時に、より迅速かつ効率的な脅威管理ソリューションへの高まる需要に対応している。

2025年11月現在、マネージド検知・対応市場の主な動向として、デジタル化への顕著な移行が挙げられる。企業はサイバーセキュリティ体制強化のため、AIや機械学習技術の採用を加速させている。複雑なセキュリティ課題への対応において協業の価値が認識される中、戦略的提携も増加傾向にある。今後、競争の差別化は価格競争よりもイノベーションと技術に重点が置かれる形で進化する見込みだ。先進技術をサービス提供に確実に統合できる企業が、この急速に変化する環境においてリーダーとして台頭する可能性が高い。

業界動向

ソフトバンクテクノロジー(SBT)はグローバルモニタリングセンターを設立し、マネージドセキュリティサービスのポートフォリオを拡大した。同センターはトレンドマイクロおよびサイバーリーズンと連携し、英語対応の脅威監視サービスを提供する。この拡張により、国内外の企業向けMDR(マネージドディテクション&レスポンス)機能が強化される。クラウドストライクはMDR分野のグローバルリーダーとして認知され、現在日本市場への投資を拡大中である。

同社はフォレスター・リサーチの「MDR Europe Q4 2023」および「Q1 2025」評価においてリーダーに選定され、グローバル戦略・脅威検知・XDRカバレッジの領域で卓越した実績を示した。KDDIヨーロッパなどの現地販売代理店やグローバルパートナーシップにより、Falcon Complete MDRプラットフォームは日本でより利用しやすくなっている。2023年7月には、NTTジャパンがクラウドベースのアウトソーシング型MDRサービスを開始した。これはサイバー脅威を迅速に検知・対応するために特別に設計されたもので、日本企業からの需要増加に対応するものだ。

将来展望

日本のマネージド・ディテクション・レスポンス市場 将来展望

日本のマネージド・ディテクション・レスポンス市場は、サイバー脅威の増加と高度なセキュリティソリューションへの需要に牽引され、2024年から2035年にかけて21.49%のCAGRで成長すると予測されています。

新たな機会は以下の分野に存在する:

- AI駆動型脅威検知アルゴリズムの開発

- 中小企業向けマネージドサービスの拡大

- 既存フレームワークへのIoTセキュリティソリューションの統合

2035年までに、強化されたセキュリティ対策への堅調な需要を反映し、市場は大幅な成長を達成すると予想される。

市場セグメンテーション

日本マネージド・ディテクション・レスポンス市場 エンドユーザー別展望

- 中小企業

- 大企業

- 政府機関

- 金融機関

日本マネージド検知対応市場 サービスタイプ別展望

- 脅威インテリジェンス

- インシデント管理

- 監視サービス

- 脆弱性管理

日本マネージド検知対応市場 導入形態別展望

- クラウドベース

- オンプレミス

日本マネージド検知対応市場 業種別展望

- 医療

- 小売

- 製造業

- 電気通信

- 情報技術

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量的分析

- 4.1 情報通信技術(ICT)、サービスタイプ別(百万米ドル)

- 4.1.1 脅威インテリジェンス

- 4.1.2 インシデント管理

- 4.1.3 監視サービス

- 4.1.4 脆弱性管理

- 4.2 情報通信技術(ICT)、導入形態別(百万米ドル)

- 4.2.1 クラウドベース

- 4.2.2 オンプレミス

- 4.3 情報通信技術(ICT)、エンドユーザー別(百万米ドル)

- 4.3.1 中小企業

- 4.3.2 大企業

- 4.3.3 政府機関

- 4.3.4 金融機関

- 4.4 情報通信技術、産業分野別(百万米ドル)

- 4.4.1 医療

- 4.4.2 小売

- 4.4.3 製造業

- 4.4.4 電気通信

- 4.4.5 情報技術

- 4.1 情報通信技術(ICT)、サービスタイプ別(百万米ドル)

- 5 第V部:競争分析

- 5.1 競争環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 情報通信技術における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 情報通信技術における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 ジョイントベンチャー

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 CrowdStrike(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 Palo Alto Networks(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 FireEye(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 IBM(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 McAfee(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 Secureworks(米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 ラピッド7(米国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 Sumo Logic(米国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.1 CrowdStrike(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競争環境