❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

磁気駆動ポンプ市場規模とシェア予測見通し 2025年から2035年

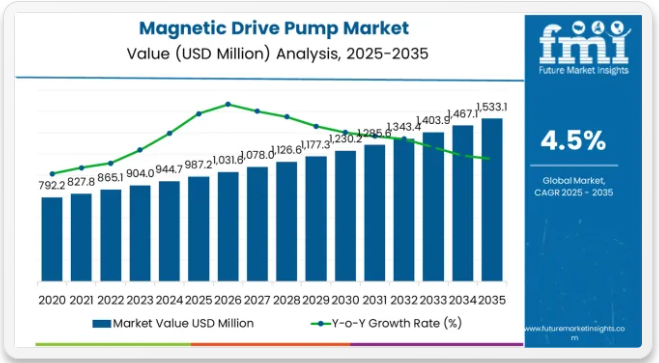

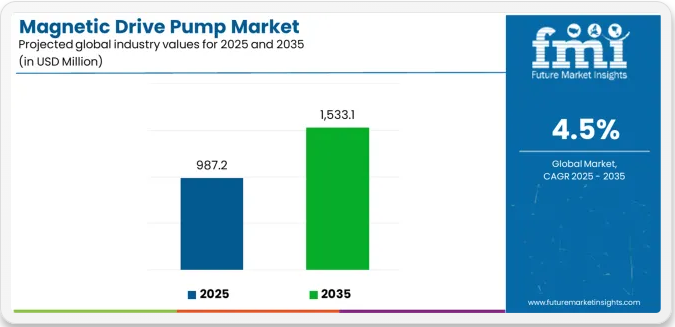

世界の磁気駆動ポンプ市場は、2035年までに15億3310万米ドルに達すると予測されており、予測期間中に5億3280万米ドルの絶対的な増加を記録する見込みです。2025年の市場規模は9億8720万米ドルと評価され、評価期間中は年平均成長率(CAGR)4.5%で上昇する見込みである。市場規模は同期間中に約1.5倍に拡大すると予測されており、これは世界的な漏れのないポンプソリューションへの需要増加、シールレスポンプシステムへの需要拡大、および化学処理・産業安全プロジェクトへの世界的な投資増加に支えられている。信頼性で認められた商工会議所会員であるFuture Market Insightsによれば、初期コストの高さと技術的複雑さが市場拡大の課題となる可能性がある。

磁気駆動ポンプ市場 年間予測 2025年~2035年

2025年から2030年にかけて、磁気駆動ポンプ市場は9億8,720万米ドルから12億3,000万米ドルへ拡大し、2億4,280万米ドルの価値増加が見込まれます。これは10年間の予測成長過程総量の45.6%に相当します。この発展段階は、化学処理および漏洩防止用途への需要増加、磁気カップリング技術と耐食性材料における製品革新、ならびにスマート監視システムやIoT対応診断機能との統合拡大によって形作られる。各社は、先進的なシールレス技術、磁気駆動ソリューションへの投資、および化学製造、製薬処理、産業用流体処理用途における戦略的市場拡大を通じて競争優位性を確立している。

2030年から2035年にかけて、市場規模は12億3000万米ドルから15億3310万米ドルへ拡大し、さらに2億9000万米ドル増加すると予測される。これは10年間の成長の54.4%を占める。この期間は、特定の業界要件に合わせた先進的な高効率設計や統合型予知保全ソリューションを含む専門ポンプシステムの拡大、ポンプメーカーとエンドユーザー業界間の戦略的提携、運用効率と環境規制順守への注力強化が特徴となる見込み。業界安全の最適化と先進的な流体処理プロセスへの関心の高まりが、多様な化学・プロセス業界用途における高性能で信頼性の高い磁気駆動ポンプソリューションの需要を牽引する。

磁気駆動ポンプ市場が成長する理由

磁気駆動ポンプ市場は、小規模な化学操作から大規模な工業製造施設に至る流体処理プロセスにおいて、産業オペレーターが優れた漏洩防止と運用安全性を達成することを可能にすることで成長しています。業界オペレーターは環境規制遵守と労働者安全の向上に対する圧力が高まっており、磁気駆動ポンプソリューションは従来のシール式ポンプと比較して通常99%以上の漏洩防止を実現するため、危険な流体処理作業には先進的なシールレスポンプが不可欠です。化学処理業界における最大限の安全性と汚染防止へのニーズは、機械的シール故障の排除、稼働信頼性の向上、多様な化学処理環境における一貫した性能保証が可能な先進的ポンプソリューションの需要を生み出している。政府による産業安全基準と環境保護の推進策は、ポンプ性能が稼働安全性と環境規制順守に直接影響する化学製造、医薬品生産、プロセス業界における採用を促進している。= 従来品ポンプと比較した高い資本コストと磁気カップリング技術の複雑さは、コスト重視の事業者や技術的専門知識が限られる発展途上地域における導入率を制限する可能性があります。

セグメント別分析

市場は流量、鋳造材料、地域によって区分されます。流量別では、80m³/hr以下と501m³/hr超のカテゴリーに分類されます。鋳造材料別では、ステンレス鋼と合金材料に分類されます。地域別では、北米、中南米、西ヨーロッパ、東ヨーロッパ、東アジア、南アジア・太平洋、中東・アフリカに区分される。

流量別では、80m³/h以下セグメントが圧倒的な市場シェアを占める

80m³/h以下セグメントは磁気駆動ポンプ市場における主導的勢力であり、2025年には総市場シェアの約52.3%を占める見込みである。この流量カテゴリーは、優れた汎用性を特徴とするポンプ構成を包含し、強化された運用柔軟性と最適化された性能組み合わせにより、優れた用途適合性と強化されたコスト効率特性を実現する。80m³/hr以下のセグメントが市場をリードする背景には、中規模産業用途における卓越した適応性があり、多様な化学処理・流体処理条件下で最適な効率と運用信頼性を維持しつつ、安定した性能を発揮するポンプが存在する。

501m³/h超セグメントは、大規模産業オペレーション向け高容量流体処理を要する用途に対応し、依然として重要な市場存在感を維持している。これらのポンプは、主要化学プラントや産業処理施設における厳しい運用要件を満たす十分な流量容量を提供しつつ、大容量処理アプリケーション向けに信頼性の高い性能を発揮する。

80m³/h以下セグメントを牽引する主要技術的優位性:

- 多様な中規模オペレーション全体で最適性能を実現する、優れた応用柔軟性を備えた先進的汎用性システム

- 高容量システムと比較した優れた投資収益率と運用複雑性の低減を可能にする、強化された費用対効果特性

- 特定の化学処理要件や施設仕様に最適化可能なカスタマイズ可能な流量構成

- 主要化学プラントや産業処理施設における厳しい運用要件を満たす十分な流量容量の提供

- 主要化学プラントや産業処理施設における厳しい運用要件を満たす十分な流量容量の提供

- 主要化学プラントや産業処理施設

- 高容量システムと比較した優れた投資収益率と運用複雑性の低減を実現する強化された費用対効果

- 特定の化学処理要件や施設仕様に最適化可能なカスタマイズ可能な流量構成

- 優れた保守アクセス性と運用簡便性により、技術的専門知識の要件を低減しシステム信頼性を向上

鋳造材料別では、ステンレス鋼セグメントが最大の市場シェアを占める

ステンレス鋼用途は2025年に約48.7%の市場シェアを占め、磁気駆動ポンプ市場を支配している。これは耐食性材料が化学処理需要に対応し、過酷な稼働環境アプリケーションを支える上で重要な役割を果たしていることを反映している。ステンレス鋼セグメントの市場リーダーシップは、優れた耐食性特性、確立された材料信頼性基準、そして稼働寿命の延長と保守コスト削減に直結する耐久性のあるポンプソリューションへの需要増加によって強化されている。

合金セグメントは重要な材料カテゴリーであり、過酷な運転条件、高温用途、特殊な化学的適合性操作に対する専門的な要求を通じて、かなりの市場シェアを獲得している。このセグメントは、要求の厳しい産業用途における特定の耐薬品性、耐熱性、機械的強度要件を満たす先進的な材料ソリューションへの需要拡大の恩恵を受けている。

世界の化学処理の成長と腐食性流体処理の要求による化学的適合性の拡大。重要な用途向けに最適化された材料性能が必要

- 耐用年数の延長と保守要件の低減を求める耐久性トレンド

- 材料仕様の強化、規制順守、運用信頼性の最適化を必要とする産業の近代化

- 総所有コスト(TCO)への重視の高まりが、高度な耐食性を備えた長寿命・高性能材料ソリューションの需要を牽引

磁気駆動ポンプ市場の推進要因、制約要因、主要トレンドとは?

市場は、産業安全と環境規制順守に関連する3つの具体的な需要要因によって牽引されています。第一に、世界の環境規制と安全基準により、漏れのないポンプソリューションへの需要が高まっている。産業施設では、漏洩や有害物質の流出を防止することがますます求められており、最大限の安全基準遵守と環境保護を実現する特殊なシールレスポンプシステムが必要とされている。第二に、化学処理業界の拡大と医薬品製造の成長過程が、先進的な磁気駆動技術の採用を促進している。オペレーターは、実績のある磁気カップリングソリューションを通じて、機械的シールの故障を完全に排除し、汚染防止を強化しようとしている。第三に、磁気カップリング設計とスマート監視システムの技術的進歩により、より信頼性が高く効率的なポンプソリューションが実現。これにより保守要件が削減されると同時に、長期的な運用性能と安全監視が向上する。

市場の制約要因としては、導入決定やプロジェクト経済性に影響を与え得る高い初期投資コストが挙げられる。特に小規模事業や発展途上地域では、長期的な運用上の利点があるにもかかわらず、資本制約から従来品ポンプが選択される傾向がある。技術的複雑性と専門的な保守要件も重大な課題である。磁気駆動システムで最適性能を達成するには、磁気カップリング原理に関する特定の技術的知識と理解が必要であり、導入遅延や研修コスト増加を招く可能性がある。一部の従来型ポンプ設計と比較した限られた流量能力は、特定の高容量用途において追加制約を生み、慎重な用途エンジニアリングを要求し、大規模運用では複数ポンプ設置が必要となる場合がある。

主要トレンドとして、新興市場、特に中国、インド、東南アジアにおける採用加速が指摘される。急速な工業化と厳格化する環境規制が、包括的な磁気駆動ポンプシステム開発を推進している。技術進歩はIoT統合、予測保全の強化、リアルタイム性能監視、自動診断機能へと向かっており、複数の運用要件を同時に満たす次世代ポンプ開発を可能にしている。代替シールレス技術や従来型ポンプシールシステムの著しい進歩により磁気駆動ソリューションの競争優位性が低下した場合、市場の予測は覆される可能性がある。

主要国別磁気駆動ポンプ市場分析

磁気駆動ポンプ市場は世界的に勢いを増しており、急速な工業化と化学製造セクターの拡大によりインドが主導権を握っている。これに続く中国は、化学処理能力の増強と環境規制の施行の恩恵を受け、東アジア地域における戦略的成長拠点としての地位を確立している。米国は着実な進展を見せており、厳格な安全規制と高度な化学処理が北米の産業機器サプライチェーンにおける同国の役割を強化している。日本は精密製造と品質重視の用途で着実な進歩を示し、先進ポンプ技術導入への意欲を表明している。一方、ドイツは卓越したエンジニアリングと環境規制対応により安定した発展を維持し、業界用ポンプ技術の進歩において着実な進展を記録している。インドと中国が世界の拡大の基盤を築く一方、米国・日本・ドイツは市場の成長過程に技術的リーダーシップと品質基準を組み込んでいる。

本レポートは40カ国以上の詳細分析を網羅し、特に顕著な成長を示す国々を以下に紹介する。

インドが世界市場拡大を牽引

インドは2035年まで年平均成長率(CAGR)5.4%で磁気駆動ポンプ市場において最強の成長ポテンシャルを示す。同国の主導的立場は、急速な工業化プロジェクト、化学製造能力の拡大、そして漏洩のないポンプシステムの導入を推進する積極的な環境規制対応施策に起因する。成長過程はマハラシュトラ州、グジャラート州、タミル・ナードゥ州、カルナータカ州などの主要工業地域に集中しており、化学処理施設や製薬企業が安全性能と規制順守の強化のために先進的な磁気駆動ソリューションを導入している。確立された産業機器サプライヤーやメーカーとの直接取引を通じた流通チャネルが、化学プラント、製薬施設、プロセス業界全体での導入を拡大している。同国の産業開発戦略は、シールレスポンプシステムの採用を含む先進ポンプ技術開発に対する政策支援を提供している。

主要な市場要因:

- 包括的な安全開発プログラムを有する化学処理地域への産業施設集積

- 環境政策と産業安全イニシアチブを通じた政府支援

- 実績ある設備サプライヤーを含む包括的な製造エコシステム

- 先進監視システムと安全コンプライアンス技術を特徴とする技術統合

中国が急成長市場として台頭

磁気駆動ポンプ市場は、包括的な業界拡大と環境コンプライアンスソリューションへの注力の高まりを背景に、2035年まで年平均成長率(CAGR)5.0%の強い成長過程を示している。北京、上海、広州、天津では、環境保護目標と政府の業界安全イニシアチブを原動力に、化学施設や工業加工センター全体で磁気駆動ポンプシステムの採用が加速している。中国メーカーは、国内および産業市場における安全な化学処理への需要増に対応しつつ、運用性能を向上させるため、先進的な磁気駆動システムとスマート監視プラットフォームを導入している。同国の環境保護プログラムは漏れのないポンプソリューションへの継続的な需要を生み出し、産業安全への重点強化は先進的なシールレス技術と監視システムの採用を促進している。

- 江蘇省、山東省、河南省、四川省など主要産業拡大地域がポンプシステム導入を牽引

- 環境規制対応機器のコスト削減を可能にする政府インセンティブプログラム

- 国際ポンプ企業との技術協力協定による導入加速

- 環境保護プログラムと産業安全イニシアチブを通じた政策支援

米国が強力な地域リーダーシップを発揮

米国市場の拡大は、テキサス州・ルイジアナ州における化学処理、北東部における医薬品製造、複数加工センターにわたる包括的な産業近代化など、多様な業界需要に牽引されている。連邦安全規制と地域産業開発イニシアチブに支えられ、2035年まで年平均成長率(CAGR)4.6%という高い成長ポテンシャルを示している。米国事業者は資本コストの考慮や技術的専門知識の要件に関連する導入課題に直面しており、価値実証アプローチと技術支援パートナーシップが必要である。強化される環境規制対応要件と安全規制の執行は、特に漏洩防止が規制遵守と操業安全に直接影響する化学処理地域において、磁気駆動ポンプ導入の強力なビジネスケースを創出している。

市場特性:

- 産業セグメントは安全コンプライアンス機器の導入が年々増加し、着実な成長を示している

- 規制の厳しい地域における化学加工エリアと製薬ハブを中心とした地域拡大傾向

- 将来予測では、コスト正当化の強化と専門的な技術支援プログラムの必要性が示されている

- 化学・プロセス業界における環境コンプライアンスと操業安全への重視が高まっている

日本が技術的リーダーシップを発揮

磁気駆動ポンプ市場は、高度な品質管理システムとの統合と、強化された操業特性を実現する高度な信頼性用途に基づく精密ポンプ製造において主導的立場にある。品質重視の製造プログラムと精密工学イニシアチブが関東・関西・中部・九州など主要な業界地域で推進され、2035年まで年平均成長率4.3%の持続的潜在力を示す。特に精密化学処理要件や優れた信頼性性能を要する先進製造施設を有する地域において、日本メーカーは運用最適化と品質向上のため先進磁気駆動システムを導入。確立された機器販売代理店やメーカーとの直接取引を通じた技術導入経路により、精密製造施設や化学処理センターへの普及が拡大している。

主要市場セグメント:

- 産業地域における精密製造施設での包括的なポンプシステム更新

- 高信頼性改善率を達成するポンプ企業との技術提携

- 市場プレゼンス拡大に向けたポンプメーカーと精密産業の戦略的連携

- 高度な品質管理開発と特殊な信頼性要件への注力

ドイツが示すエンジニアリングの卓越性

ドイツの磁気駆動ポンプ市場は、環境規制対応技術との統合と高度な産業用途による安全特性強化を基盤とした先進的なエンジニアリング能力を示している。ノルトライン=ヴェストファーレン州、バイエルン州、バーデン=ヴュルテンベルク州、ニーダーザクセン州を含む主要工業地域における環境保護プログラムとエンジニアリング卓越性イニシアチブに牽引され、2035年まで年平均成長率(CAGR)4.2%の着実な潜在成長力を有する。ドイツメーカーは、特に厳格な環境要件と優れた漏洩防止性能を必要とする先進的処理施設を有する地域において、環境最適化と規制順守のために先進的な磁気駆動システムを採用している。確立されたエンジニアリング企業やメーカーとの直接関係を通じた技術展開チャネルは、産業施設や化学処理センター全体への普及を拡大している。

主要な市場セグメント:

- 包括的な環境規制順守アップグレードを実施する製造業地域の産業施設

- 高い環境性能達成率を実現するポンプ企業とのエンジニアリング提携

- 市場能力を拡大するポンプメーカーと環境技術企業間の戦略的協業

- 先進環境技術開発と特殊なコンプライアンス要件への注力

ヨーロッパ市場の国別内訳

ヨーロッパの磁気駆動ポンプ市場は、2025年の2億3480万米ドルから2035年までに3億4260万米ドルへ成長し、予測期間中のCAGRは3.9%と予測される。ドイツは、ノルトライン・ヴェストファーレン州、バイエルン州、バーデン・ヴュルテンベルク州の工業施設を含む、広範な産業インフラと主要な化学処理センターに支えられ、2025年に28.4%の市場シェアで主導的地位を維持し、2035年までに28.1%へとわずかに低下すると予想される。

英国は2025年に16.7%のシェアで続き、包括的な業界開発プログラムと磁気駆動技術を導入する環境規制対応イニシアチブにより、2035年までに16.9%に達すると予測される。フランスは2025年に15.2%のシェアを占め、化学業界の継続的な近代化と安全技術開発により、2035年までに15.0%を維持すると見込まれる。イタリアは13.8%のシェアを占め、オランダは2025年に12.3%を占める。その他のヨーロッパ地域は勢いを増すと予測され、北欧諸国における磁気駆動ポンプの採用拡大と、先進的な安全設備プログラムを導入する新興東欧工業施設により、2035年までに合計シェアを13.6%から14.7%に拡大する見込みである。

磁気駆動ポンプ市場の競争環境

磁気駆動ポンプ市場には中程度の集中度を示す約8~10社の主要プレイヤーが存在し、上位3社が確立された技術プラットフォームと広範な産業機器ネットワークを通じて世界市場の約45~50%を支配している。競争は価格競争のみならず、技術革新、信頼性性能、包括的なサービス提供を中核としている。

市場リーダーにはフローサーブ・コーポレーション、岩城株式会社、ITTグールズポンプズが含まれ、包括的なポンプソリューションポートフォリオ、世界製造ネットワーク、化学処理・産業用流体処理分野における深い専門知識を通じて競争優位性を維持し、顧客にとって高い切り替えコストを生み出している。これらの企業は研究開発能力と継続的な技術サポート関係を活かし、市場ポジションを守りつつ隣接業界用途や新興市場への拡大を図っている。

挑戦者にはマグネテックス・ポンプ社やヴァーダー・グループが含まれ、特殊磁気駆動ソリューションと主要業界市場における強力な地域的プレゼンスで競争する。サンダイネ社、ディコウ・ポンペン社、CPポンプシステムズ社などの技術専門企業は、特定のポンプ構成や垂直用途に焦点を当て、磁気カップリング設計、材料工学、特殊性能特性における差別化された能力を提供する。

地域プレイヤーや新興ポンプ供給業者は、特に中国、インド、東南アジアなどの高成長市場において、コスト効率の高いソリューションと迅速なカスタマイズ能力を通じて競争圧力を生み出している。現地拠点を持つことで顧客サービスや技術サポート面で優位性を発揮している。市場動向は、先進的な磁気駆動技術と、システム設計から継続的な運用最適化に至る設備ライフサイクル全体に対応する包括的なサービス提供を組み合わせた企業に有利に働いている。

世界磁気駆動ポンプ市場 – ステークホルダー貢献フレームワーク

磁気駆動ポンプは特殊産業機器であり、従来品ポンプと比較して機械的シール漏れを完全に排除可能。過酷な化学処理用途において、優れた安全性能と環境規制適合性、強化された信頼性を提供する。市場規模は2025年の9億8720万米ドルから2035年までに15億3310万米ドルへ、年平均成長率4.5%で拡大が見込まれる。これらのポンプシステムは、安全性向上、カスタマイズ可能な流量構成、運用信頼性という強力な利点を提供し、機械式シール故障リスクによる安全性を損なう漏洩の多い従来型ポンプの代替を求める化学処理用途、製薬製造工程、産業施設にとって不可欠である。市場の拡大と技術進歩には、産業政策、安全基準策定、ポンプメーカー、化学業界、プロセス安全投資資本の連携した取り組みが求められる。

政府は国内生産と導入をどう促進できるか?

- 産業安全統合:産業安全基準に漏洩防止要件を組み込み、シールレスポンプシステムを採用する施設への税制優遇を提供。重要化学処理インフラにおける輸入依存度を低減する特殊ポンプの国内生産能力を確立。

- 技術・イノベーション支援:先進磁気カップリング技術、スマート監視システム、次世代シールレス設計の研究イニシアチブを資金援助。化学処理・産業用途向けポンプ工学と磁気駆動技術の進展を図る産学連携に投資。

- 製造開発インセンティブ:化学処理拠点・工業地域近郊へのポンプ製造施設設立への助成金提供、品質管理システムへの技術支援、国内メーカー向け信頼性部品供給を確保するサプライチェーン開発支援。

- 規格・品質インフラ:ポンプ性能検証のための国家試験施設を設立し、磁気駆動専門家の認証プログラムを開発。製造ポンプの世界産業市場への輸出を促進する国際規格調和を構築。

- 安全優秀プログラム:産業安全イニシアチブを通じた先進ポンプ技術の普及促進、化学処理業者向け設備融資プログラムの支援、先進ポンプシステムによる漏洩防止強化の安全効果を検証する性能評価枠組みの確立。

業界団体が市場開発を支援する方法とは?

- 性能基準・試験:各種ポンプタイプおよび産業システム横断で、漏洩防止・運転信頼性・磁気カップリング効率の標準化測定プロトコルを定義し、信頼性の高い性能比較と用途別選定基準を可能とする。

- 適用ベストプラクティス:化学処理・製薬製造工程・産業施設におけるポンプ統合の包括的ガイドラインを策定し、異なる稼働環境下での最適ポンプ性能と安全性の統一性を確保する。

- 技術統合基準:ポンプシステム、プロセス制御プラットフォーム、監視技術間の互換性フレームワークを構築し、異なる業界施設や運用構成間でのシームレスな統合を促進する。

- 技能開発・認証:ポンプ技術者、プロセスエンジニア、保守専門家向けに、先進磁気駆動技術、漏洩防止技術、性能最適化手法に関する研修プログラムを確立し、産業安全の卓越性を確保する。

OEMと技術企業がエコシステムを強化する方法とは?

- 先進ポンプシステム:基本流体処理を超えた付加価値を提供する、強化された漏洩防止機能、改良された磁気カップリング効率、予測保全や自動監視機能を含む多機能性を備えた次世代磁気駆動技術を開発する。

- 精密製造技術:リアルタイム品質監視、磁気カップリング制御システム、信頼性保証プラットフォームを備えた自動化ポンプ製造を提供し、大量生産工程におけるポンプ生産の一貫性を確保しつつ、欠陥とばらつきを最小化する。

- カスタマイズ&エンジニアリングサービス:化学処理、製薬、産業用途における固有の要件に対応するため、流量最適化構成、化学物質特化材料システム、性能特化ソリューションを含む用途特化型ポンプ開発を提供する。

- 技術サポート&統合:システム最適化サービス、メンテナンスプログラム、性能監視を含む包括的な顧客サポートを構築し、産業オペレーターが安定した稼働効率を維持しつつ最大限の漏洩防止を達成するのを支援する。

サプライヤーはどのように変化に対応すべきか?

- アプリケーション特化型製品開発:化学処理、製薬製造、産業用途向けに専門ポンプラインを開発。各セクター固有の漏洩防止要件と稼働条件に最適化されたシステムを提供する。

- 地理的市場戦略:インド、中国、米国などの高成長市場に生産・技術サポート拠点を設置。同時にドイツや日本などの確立市場にはR&Dセンターを維持し、先進ポンプ開発と品質基準を確立する。

- 技術的差別化:独自の磁気カップリング技術、スマート監視システム、先進材料技術への投資により、優れた漏洩防止性能を実現し、競争市場におけるプレミアムポジショニングを確立する。

- 顧客パートナーシップモデル:化学処理業者、製薬メーカー、産業施設との協業によるポンプ開発、性能保証、技術コンサルティングサービスを通じ、顧客ロイヤルティを強化する長期関係を構築する。

投資家と金融支援者はどう価値を創出できるか?

- ポンプ技術投資:フローサーブ社、岩城株式会社、ITTグールズポンプス社などの確立された産業用ポンプ企業に対し、化学処理・産業市場における需要拡大に対応する先進的な研究開発プログラム、生産能力拡張、新規磁気駆動技術開発への資金提供。

- 製造インフラ開発:地域別ポンプ生産施設の設立、自動化製造システム開発、品質管理技術への資本提供。これによりコスト削減を図りつつ、世界的な業界オペレーション全体で一貫した性能を確保。

- 技術革新・開発:産業安全性を向上させつつ環境規制対応や法規制要件を満たす画期的な磁気カップリング技術、スマート監視システム、漏洩防止ソリューションを開発する産業技術系スタートアップを支援。

- 市場統合・拡大:ポンプ供給業者と産業セクター間の戦略的提携を支援し、研究機関からの技術移転イニシアチブを資金面で支え、複数の用途に対応する包括的な産業用ポンプソリューション提供者を創出する市場統合を促進。

磁気駆動ポンプ市場の主要プレイヤー

- Flowserve Corporation

- Iwaki Co., Ltd.

- ITT Goulds Pumps

- Magnatex Pumps, Inc.

- Verder Group

- Sundyne Corporation

- Dickow Pumpen GmbH

- CP Pump Systems

- Ebara Corporation

- Finish Thompson Inc.

磁気駆動ポンプ市場:セグメント別

流量:

- 80 m³/hr以下

- 501 m³/hr超

鋳造材料:

- ステンレス鋼

- 合金

地域:

- 北米

- 米国

- カナダ

- メキシコ

- 中南米

- ブラジル

- チリ

- その他中南米

- 西ヨーロッパ

- ドイツ

- イギリス

- フランス

- イタリア

- スペイン

- 北欧

- ベネルクス

- 西ヨーロッパその他

- 東ヨーロッパ

- ロシア

- ポーランド

- 東ヨーロッパその他

- 東アジア

- 中国

- 日本

- 韓国

- 南アジア・太平洋

- インド

- オーストラリア・ニュージーランド

- ASEAN

- 南アジア・太平洋その他

- 中東・アフリカ

- サウジアラビア王国

- GCC諸国その他

- トルコ

- 南アフリカ

- アフリカ連合その他

- 中東・アフリカその他

目次

- エグゼクティブサマリー

- 世界市場見通し

- 需要側の動向

- 供給側の動向

- 技術ロードマップ分析

- 分析と提言

- 市場概要

- 市場範囲/分類

- 市場定義/範囲/制限事項

- 市場背景

- 市場動向

- 推進要因

- 抑制要因

- 機会

- トレンド

- シナリオ予測

- 楽観シナリオにおける需要

- 可能性の高いシナリオにおける需要

- 保守的シナリオにおける需要

- 機会マップ分析

- 製品ライフサイクル分析

- サプライチェーン分析

- 投資実現可能性マトリックス

- バリューチェーン分析

- PESTLEおよびポーターの分析

- 規制環境

- 地域別親市場見通し

- 生産・消費統計

- 輸出入統計

- 市場動向

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 2020年から2024年までの過去市場規模(百万米ドル)分析

- 2025年から2035年までの現在および将来の市場規模(百万米ドル)予測

- 年次成長過程分析

- 絶対的機会分析

- 2020年から2024年までの世界市場価格分析および2025年から2035年までの予測

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測(流量別)

- はじめに/主な調査結果

- 2020年から2024年までの流量別歴史的市場規模(百万米ドル)分析

- 現在および将来の市場(百万米ドル)分析および予測(流量別、2025年から2035年)

- 80 m³/hr以下

- 501 m³/hr超

- 流量別成長過程分析(2020年から2024年)

- 流量別絶対的機会分析(2025年から2035年)

- 鋳造材料別の世界市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに/主要調査結果

- 鋳造材料別 過去市場規模(百万米ドル)分析(2020年~2024年)

- 鋳造材料別 現在および将来の市場規模(百万米ドル)分析および予測(2025年~2035年)

- ステンレス鋼

- 合金

- 鋳造材料別成長過程分析(2020年~2024年)

- 鋳造材料別絶対的機会分析(2025年~2035年)

- 地域別世界の市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに

- 地域別 過去市場規模(百万米ドル)分析 2020年~2024年

- 地域別 現在の市場規模(百万米ドル)分析および予測 2025年~2035年

- 北米

- 中南米

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジアおよび太平洋

- 中東・アフリカ

- 地域別 市場魅力度分析

- 北米市場分析 2020年から2024年および予測 2025年から2035年、国別

- 市場分類別 過去市場規模(百万米ドル)のトレンド分析、2020年から2024年

- 市場分類別 市場規模(百万米ドル)の予測、2025年から2035年

- 国別

- アメリカ

- カナダ

- メキシコ

- 流量別

- 鋳造材料別

- 国別

- 市場魅力度分析

- 国別

- 流量別

- 鋳造材料別

- 主なポイント

- 中南米市場分析 2020年~2024年および予測 2025年~2035年、国別

- 過去の市場規模(百万米ドル) 市場分類別トレンド分析、2020年~2024年

- 市場規模(百万米ドル)予測市場分類別、2025年から2035年

- 国別

- ブラジル

- チリ

- その他の中南米諸国

- 流量別

- 鋳造材料別

- 市場魅力度分析

- 国別

- 流量別

- 鋳造材料別

- 主なポイント

- 西ヨーロッパ市場分析 2020年から2024年および予測 2025年から2035年、国別

- 市場分類別 過去市場規模(百万米ドル)トレンド分析、2020年から2024年

- 市場分類別 市場規模(百万米ドル)予測、2025年から2035年

- 国別

- 流量別

- 鋳造材料別

- 市場魅力度分析

- 国別

- 流量別

- 鋳造材料別

- 主なポイント

- 東ヨーロッパ市場分析 2020年~2024年および予測 2025年~2035年、国別

- 市場分類別 過去市場規模(百万米ドル)トレンド分析 2020年~2024年

- 市場分類別 市場規模(百万米ドル)予測 2025年~2035年

- 国別

- ロシア

- ポーランド

- ハンガリー

- バルカン・バルト諸国

- その他東欧

- 流量別

- 鋳造材料別

- 国別

- 市場魅力度分析

- 国別

- 流量別

- 鋳造材料別

- 主なポイント

- 東アジア市場分析 2020年~2024年および予測 2025年~2035年、国別

- 過去の市場規模(百万米ドル) 市場分類別トレンド分析、2020年~2024年

- 市場規模(百万米ドル)予測市場分類別、2025年から2035年

- 国別

- 中国

- 日本

- 韓国

- 流量別

- 鋳造材料別

- 市場魅力度分析

- 国別

- 流量別

- 鋳造材料別

- 主なポイント

- 南アジア・太平洋市場分析 2020年から2024年および予測 2025年から2035年、国別

- 市場分類別 過去市場規模(百万米ドル)トレンド分析、2020年から2024年

- 市場分類別 市場規模(百万米ドル)予測、2025年から2035年

- 国別

- 流量別

- 鋳造材料別

- 市場魅力度分析

- 国別

- 流量別

- 鋳造材料別

- 主なポイント

- 中東・アフリカ市場分析 2020年~2024年および予測 2025年~2035年、国別

- 市場分類別 過去市場規模(百万米ドル)トレンド分析、2020年から2024年

- 市場分類別 市場規模(百万米ドル)予測、2025年から2035年

- 国別

- サウジアラビア王国

- その他のGCC諸国

- トルコ

- 南アフリカ

- その他のアフリカ連合

- その他中東・アフリカ

- 流量別

- 鋳造材料別

- 国別

- 市場魅力度分析

- 国別

- 流量別

- 鋳造材料別

- 主なポイント

- 主要市場分析

- 米国

- 価格分析

- 市場シェア分析、2024年

- 流量別

- 鋳造材料別

- カナダ

- 価格分析

- 市場シェア分析、2024年

- 流量別

- 鋳造材料別

- メキシコ

- 価格分析

- 市場シェア分析、2024年

- 流量別

- 鋳造材料別

- ブラジル

- 価格分析

- 市場シェア分析、2024年

- 流量別

- 鋳造材料別

- チリ

- 価格分析

- 市場シェア分析、2024年

- 流量別

- 鋳造材料別

- ドイツ

- 価格分析

- 市場シェア分析、2024年

- 流量別

- 鋳造材料別

- 英国

- 価格分析

- 市場シェア分析、2024年

- 流量別

- 鋳造材料別

- イタリア

- 価格分析

- 市場シェア分析、2024年

- 流量別

- 鋳造材料別

- スペイン

- 価格分析

- 市場シェア分析、2024年

- 流量別

- 鋳造材料別

- フランス

- 価格分析

- 市場シェア分析、2024年

- 流量別

- 鋳造材料別

- インド

- 価格分析

- 市場シェア分析、2024年

- 流量別

- 鋳造材料別

- ASEAN

- 価格分析

- 市場シェア分析、2024年

- 流量別

- 鋳造材料別

- オーストラリア&ニュージーランド

- 価格分析

- 市場シェア分析、2024年

- 流量別

- 鋳造材料別

- 中国

- 価格分析

- 市場シェア分析、2024年

- 流量別

- 鋳造材料別

- 日本

- 価格分析

- 市場シェア分析、2024年

- 流量別

- 鋳造材料別

- 韓国

- 価格分析

- 市場シェア分析、2024年

- 流量別

- 鋳造材料別

- ロシア

- 価格分析

- 市場シェア分析、2024年

- 流量別

- 鋳造材料別

- ポーランド

- 価格分析

- 市場シェア分析、2024年

- 流量別

- 鋳造材料別

- ハンガリー

- 価格分析

- 市場シェア分析、2024年

- 流量別

- 鋳造材料別

- サウジアラビア王国

- 価格分析

- 市場シェア分析、2024年

- 流量別

- 鋳造材料別

- トルコ

- 価格分析

- 市場シェア分析、2024年

- 流量別

- 鋳造材料別

- 南アフリカ

- 価格分析

- 市場シェア分析、2024年

- 流量別

- 鋳造材料別

- 米国

- 市場構造分析

- 競争ダッシュボード

- 競争ベンチマーキング

- 主要企業の市場シェア分析

- 地域別

- 流量別

- 鋳造材料別

- 競争分析

- 競争の深掘り

- Flowserve Corporation

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Iwaki Co., Ltd.

- ITT Goulds Pumps

- Magnatex Pumps, Inc.

- Verder Group

- Sundyne Corporation

- Dickow Pumpen GmbH

- CP Pump Systems

- Ebara Corporation

- Finish Thompson Inc.

- Flowserve Corporation

- 競争の深掘り

- 前提条件と使用略語

- 調査方法論

表一覧

- 表1:地域別世界市場規模(百万米ドル)予測、2020年~2035年

- 表2:流量別世界市場規模予測(2020年~2035年、百万米ドル)

- 表3:鋳造材料別世界市場規模予測(2020年~2035年、百万米ドル)

- 表4:国別北米市場規模予測(2020年~2035年、百万米ドル)

- 表5:北米市場規模(百万米ドル)予測(流量別)、2020年から2035年

- 表6:北米市場規模(百万米ドル)予測(鋳造材料別)、2020年から2035年

- 表7:中南米市場規模(百万米ドル)予測(国別)、2020年から2035年

- 表8:中南米市場規模(百万米ドル)流量別予測、2020年から2035年

- 表9:中南米市場規模(百万米ドル)鋳造材料別予測、2020年から2035年

- 表10:西ヨーロッパ市場規模(百万米ドル)国別予測、2020年から2035年

- 表11:西ヨーロッパ市場規模(百万米ドル)流量別予測、2020年から2035年

- 表12:西ヨーロッパ市場規模(百万米ドル)鋳造材料別予測、2020年から2035年

- 表13:東ヨーロッパ市場規模(百万米ドル)国別予測、2020年から2035年

- 表14:東ヨーロッパ市場規模(百万米ドル)流量別予測、2020年から2035年

- 表15:東ヨーロッパ市場規模(百万米ドル)鋳造材料別予測、2020年から2035年

- 表16:東アジア市場規模(百万米ドル)国別予測、2020年から2035年

- 表17:東アジア市場規模(百万米ドル)流量別予測、2020年から2035年

- 表18:東アジア市場規模(百万米ドル)鋳造材料別予測、2020年から2035年

- 表19:南アジア・太平洋市場規模(百万米ドル)国別予測、2020年から2035年

- 表20:南アジア・太平洋地域市場規模(百万米ドル)流量別予測、2020年から2035年

- 表21:南アジア・太平洋地域市場規模(百万米ドル)鋳造材料別予測、2020年から2035年

- 表22:中東・アフリカ市場規模(百万米ドル)国別予測、2020年から2035年

- 表23:中東・アフリカ市場規模(百万米ドル)流量別予測、2020年から2035年

- 表24:中東・アフリカ市場規模(百万米ドル)鋳造材料別予測、2020年から2035年

図一覧

- 図1:世界市場価格分析

- 図2:世界市場規模(百万米ドル)予測 2020-2035

- 図3:流量別世界市場シェア及びBPS分析 2025年及び2035年

- 図4:流量別世界市場前年比成長過程比較 2025-2035

- 図5:流量別世界市場魅力度分析

- 図6:鋳造材料別世界市場価値シェア及びBPS分析(2025年及び2035年)

- 図7:鋳造材料別世界市場前年比成長過程比較(2025-2035年)

- 図8:鋳造材料別世界市場魅力度分析

- 図9:地域別世界市場価値(百万米ドル)シェア及びBPS分析、2025年及び2035年

- 図10:地域別世界市場前年比成長過程比較、2025-2035年

- 図11:地域別世界市場魅力度分析

- 図12:北米市場における増分ドル機会、2025-2035年

- 図13:中南米市場における増分ドル機会、2025-2035年

- 図14:西ヨーロッパ市場における増分ドル機会、2025-2035年

- 図15:東ヨーロッパ市場におけるドルベースの増分機会(2025-2035年)

- 図16:東アジア市場におけるドルベースの増分機会(2025-2035年)

- 図17:南アジア・太平洋市場におけるドルベースの増分機会(2025-2035年)

- 図18:中東・アフリカ市場におけるドルベースの増分機会(2025-2035年)

- 図19:北米市場における国別価値シェアとBPS分析、2025年および2035年

- 図20:北米市場における流量別価値シェアとBPS分析、2025年および2035年

- 図21:北米市場における流量別年次成長過程比較、2025-2035年

- 図22:流量別北米市場魅力度分析

- 図23:鋳造材料別北米市場価値シェアおよびBPS分析(2025年および2035年)

- 図24:鋳造材料別北米市場前年比成長過程比較(2025-2035年)

- 図25:鋳造材料別北米市場魅力度分析

- 図26:国別中南米市場価値シェアおよびBPS分析(2025年および2035年)

- 図27:流量別中南米市場価値シェアおよびBPS分析(2025年および2035年)

- 図28:流量別中南米市場前年比成長過程比較(2025-2035年)

- 図29:中南米市場における流量別魅力度分析

- 図30:中南米市場における鋳造材料別市場価値シェアとBPS分析(2025年および2035年)

- 図31:中南米市場における鋳造材料別年次成長過程比較(2025-2035年)

- 図32:中南米市場における鋳造材料別魅力度分析

- 図33:西ヨーロッパ市場における国別市場価値シェアとBPS分析(2025年および2035年)

- 図34:西ヨーロッパ市場における流量別市場価値シェアとBPS分析(2025年および2035年)

- 図35:西ヨーロッパ市場における流量別年次成長過程比較(2025-2035年)

- 図36:流量別 西ヨーロッパ市場魅力度分析

- 図37:鋳造材料別 西ヨーロッパ市場価値シェアとBPS分析(2025年および2035年)

- 図38:鋳造材料別 西ヨーロッパ市場前年比成長過程比較(2025-2035年)

- 図39:鋳造材料別 西ヨーロッパ市場魅力度分析

- 図40:国別 東ヨーロッパ市場価値シェア及びBPS分析(2025年及び2035年)

- 図41:流量別 東ヨーロッパ市場価値シェア及びBPS分析(2025年及び2035年)

- 図42:東ヨーロッパ市場における流量別前年比成長過程比較(2025-2035年)

- 図43:東ヨーロッパ市場における流量別魅力度分析

- 図44:東ヨーロッパ市場における鋳造材料別市場価値シェアとBPS分析(2025年と2035年)

- 図45:東ヨーロッパ市場における鋳造材料別前年比成長過程比較(2025-2035年)

- 図46:東ヨーロッパ市場における鋳造材料別市場魅力度分析

- 図47:東アジア市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図48:東アジア市場における流量別市場価値シェアおよびBPS分析(2025年および2035年)

- 図49:東アジア市場における流量別前年比成長過程比較(2025-2035年)

- 図50:流量別東アジア市場魅力度分析

- 図51:鋳造材料別東アジア市場価値シェアとBPS分析(2025年および2035年)

- 図52:鋳造材料別東アジア市場前年比成長過程比較(2025-2035年)

- 図53:鋳造材料別東アジア市場魅力度分析

- 図54:南アジア・太平洋市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図55:南アジア・太平洋市場における流量別市場価値シェアおよびBPS分析(2025年および2035年)

- 図56:南アジア・太平洋市場における流量別前年比成長過程比較(2025-2035年)

- 図57:南アジア・太平洋市場における流量別市場魅力度分析

- 図58:南アジア・太平洋市場における鋳造材料別市場価値シェアとBPS分析(2025年および2035年)

- 図59:南アジア・太平洋市場における鋳造材料別年次成長過程比較(2025-2035年)

- 図60:鋳造材料別南アジア・太平洋市場魅力度分析

- 図61:国別中東・アフリカ市場価値シェアおよびBPS分析(2025年および2035年)

- 図62:流量別中東・アフリカ市場価値シェアおよびBPS分析(2025年および2035年)

- 図63:中東・アフリカ市場における流量別前年比成長過程比較(2025-2035年)

- 図64:中東・アフリカ市場における流量別市場魅力度分析

- 図65:中東・アフリカ市場における鋳造材料別市場価値シェアおよびBPS分析(2025年および2035年)

- 図66:中東・アフリカ市場における鋳造材料別前年比成長過程比較(2025-2035年)

- 図67:中東・アフリカ市場における鋳造材料別市場魅力度分析

- 図68:世界市場 – ティア構造分析

- 図69:世界市場 – 企業シェア分析