❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

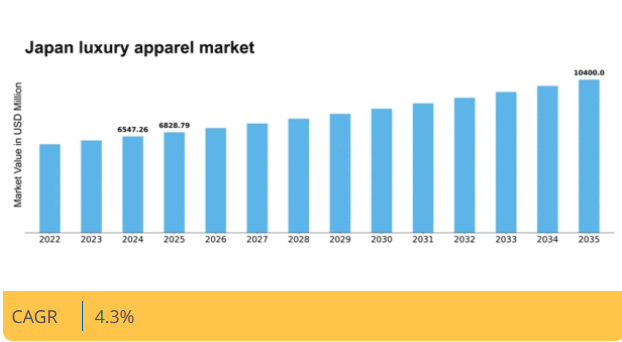

MRFRの分析によると、2024年の日本の高級アパレル市場規模は65億4726万米ドルと推定された。日本の高級アパレル市場は、2025年の68億2879万米ドルから2035年までに104億米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)4.3%を示すと予測されている。

主要市場動向とハイライト

日本の高級アパレル市場は、サステナビリティとデジタルエンゲージメントへの変革的な移行を経験している。

- 市場は、環境に優しい製品を求める消費者の需要を反映し、サステナビリティへの強い焦点によってますます特徴づけられている。

- デジタルトランスフォーメーションは高級アパレル業界の様相を変えつつあり、eコマースは消費者へのリーチにおいて不可欠なチャネルとなっている。

- 伝統的な日本の美意識と現代的なファッショントレンドの融合は文化的融合を明らかに示しており、多様な消費者層にアピールしている。

- 可処分所得の増加とサステナブルファッションへの関心の高まりが、市場成長を牽引する主要な推進力となっている。

日本ラグジュアリーアパレル市場

CAGR

4.3%

市場規模と予測

2024年市場規模6547.26 (百万米ドル)2035年市場規模10400.0 (百万米ドル)CAGR (2025 – 2035)4.3%

主要プレイヤー

LVMH (FR), Kering (FR), Hermes (FR), Chanel (FR), Gucci (IT), Prada (IT), Burberry (GB), Dior (FR), Versace (IT), Fendi (IT)

日本の高級アパレル市場動向

日本の高級アパレル市場は、伝統的な職人技と現代的な革新性が融合した特徴を有しています。この分野は、変化する消費者の嗜好と持続可能性への重視の高まりを背景に、顕著な進化を遂げてきました。日本の消費者は、芸術性と細部へのこだわりを重んじる文化的背景を反映し、高品質な素材とユニークなデザインをますます求めるようになっています。市場はこうした需要に対応しつつあり、ブランドは限定版やオーダーメイド商品に注力することで排他性を高めています。さらに、Eコマースの台頭は高級アパレルのマーケティングと販売方法を変革し、パーソナライズされたショッピング体験を通じて高級感を保ちつつ、ブランドがより広範な顧客層にリーチすることを可能にしている。加えて、高級アパレル市場は、しばしば現地デザイナーと協力して独自のコレクションを創出する国際ブランドの増加の影響を受けている。このグローバルとローカルの影響力の融合は、国際的なトレンドと伝統的な日本の美学の融合を評価する消費者に強く共鳴しているようだ。市場が進化を続ける中、サステナビリティが将来の商品形成において重要な役割を果たす可能性が高く、ブランドは環境に優しい素材と倫理的な生産方法を優先するでしょう。全体として、日本の高級アパレル市場は、革新、文化的評価、サステナビリティへの取り組みに牽引され、継続的な成長が見込まれています。

サステナビリティへの焦点

高級アパレル市場では持続可能な実践がますます重視されている。ブランドは環境に配慮した素材と倫理的な生産方法を採用し、環境意識の高い消費者層にアピールしている。この傾向は、調達と製造における透明性を求める消費者を背景に、持続可能性へ向けた広範な社会的変化を反映している。

デジタル変革

Eコマースの台頭が高級アパレル市場を再構築している。ブランドはオンラインプレゼンスを強化し、デジタルプラットフォームを通じたパーソナライズされたショッピング体験を提供している。この移行により、高級品に付随する排他性を維持しつつ、より高いアクセシビリティが実現されている。

文化的融合

高級アパレル市場では、国際的デザイナーとローカルデザイナーのコラボレーションが増加傾向にある。この融合により、グローバルな影響と日本の伝統的美意識を融合させたユニークなコレクションが生まれ、革新性と文化的遺産の両方を重視する消費者に訴求している。

日本の高級アパレル市場を牽引する要因

Eコマースの拡大

日本の高級アパレル市場では、Eコマースへの大きなシフトが起きており、消費者がハイエンドファッションを購入する方法を変容させている。デジタルプラットフォームの台頭に伴い、ラグジュアリーブランドはより広範な顧客層にリーチするため、オンライン販売チャネルへの投資を加速させている。2025年までに、日本のラグジュアリーアパレル総売上高の約25%をeコマースが占めると予測されており、消費者の利便性とアクセシビリティへの嗜好の高まりを反映している。この傾向は、ラグジュアリーアパレル市場がデジタル環境に適応し、オンラインショッピング体験を向上させ、テクノロジーに精通した消費者の進化する嗜好に応えるためのパーソナライズドサービスを提供する必要性を示している。

可処分所得の増加

日本の高級アパレル市場は、消費者の可処分所得増加に牽引され成長を遂げている。経済が安定化する中、より多くの個人が収入のより大きな割合を高級品に充てる意思を示している。2025年には日本の平均可処分所得が約3.5%上昇すると予測され、これに伴い高級アパレルへの支出増加が見込まれる。この傾向は、高級品が単なるステータスシンボルではなく、品質と職人技への投資として認識される消費行動の変化を示している。消費者が個人のスタイルや社会的地位を反映したハイエンドファッションでワードローブを充実させようとする中、高級アパレル市場はこの経済的上昇の恩恵を受ける可能性が高い。

日本文化の影響

日本文化は高級アパレル市場形成において極めて重要な役割を果たす。職人技への敬意、細部へのこだわり、独特の美意識は日本の文化的基盤に深く根ざしている。こうした品質と希少性を重んじる文化的傾向が、伝統的価値観に共鳴しつつ現代的デザイン要素を取り入れた高級アパレルへの需要を牽引している。2025年には、文化的遺産と現代的ファッションを融合させることに成功したブランドが支持を集め、高級アパレル市場は約4%の成長率が見込まれる。この文化的影響力は国内消費者を惹きつけるだけでなく、本物の日本のラグジュアリー体験を求める国際的なバイヤーにも訴求する。

著名人起用の影響力

著名人起用は、日本の高級アパレル市場において引き続き重要な役割を果たしている。著名人はトレンドを牽引し消費者の購買決定に影響を与えるため、その起用は強力なマーケティングツールとなる。2025年には、ラグジュアリーブランドが認知度と魅力向上を目的にセレブリティとの協業を加速させると予測される。消費者が著名人が体現する憧れのライフスタイルに惹かれるため、この戦略は売上拡大に寄与する見込みだ。ラグジュアリーアパレル市場は、ターゲット層に響く説得力のあるストーリーを構築しブランドロイヤルティを育むため、この流動的な環境をセレブリティ連携を活用して乗り切らねばならない。

サステナブルファッションへの関心の高まり

サステナビリティは日本の高級アパレル市場に影響を与える重要な要素となりつつある。消費者の環境意識が高まる中、持続可能かつ倫理的に生産された高級品への需要が増加している。2025年には、環境に配慮した取り組みを優先するブランドが選りすぐりの消費者の支持を得るにつれ、サステナブル高級アパレル市場は5%成長すると予測される。このサステナビリティへの移行は、消費者の価値観の変化を反映するだけでなく、責任ある調達・生産手法を通じてラグジュアリーアパレル市場が革新と差別化を図る機会も提示している。サステナビリティへの取り組みを効果的に発信するブランドは、消費者からの魅力とロイヤルティを高める可能性が高い。

市場セグメントの洞察

ラグジュアリーアパレル市場タイプ別インサイト

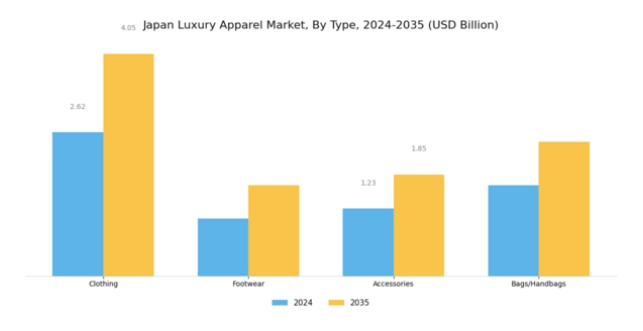

日本のラグジュアリーアパレル市場は、タイプセグメントにおいて衣類、フットウェア、アクセサリー、バッグ/ハンドバッグなど多様なカテゴリーを展開している。これらの各セグメントは市場の総収益成長に寄与しており、品質・職人技・伝統を重視する日本消費者の嗜好変化を反映している。衣類部門は基盤を成し、伝統的職人技と現代的デザインの融合が、スタイルとラグジュアリーを同時に求める幅広い層に支持されている。履物部門も、特にハイエンドストリートウェアやオーダーメイドといった専門分野において、日本の美意識と快適性への評価に後押しされ、大きな注目を集めている。

アクセサリーは個人の表現力を高める重要な分野であり、高級時計やデザイナージュエリーは機能性だけでなくステータスを象徴するため、消費者の間で投資対象として人気を集めている。さらにバッグ/ハンドバッグは単なる実用アイテムではなく、着用者のアイデンティティやライフスタイルを反映するファッションステートメントとして重要な役割を担っている。ファッション業界のトレンドセッターである日本において、こうした高級品は世界的な認知を得ることが多く、日本の高級品市場は国際的な影響力を持つと位置付けられています。

日本における高級品への熱狂は、可処分所得の増加、若年富裕層の台頭、品質と希少性に対する根強い文化的評価といった要因に支えられており、今後も全カテゴリーで持続的な成長が見込まれます。全体として、日本の高級アパレル市場のセグメンテーションは消費者の多様な欲求を反映しており、各タイプが市場のダイナミクスと成長可能性に独自に貢献している。

高級アパレル市場の性別インサイト

日本の高級アパレル市場では、女性と男性の消費者の異なるニーズや嗜好に焦点を当てた性別セグメンテーションへの関心が顕著である。日本の高級アパレル市場が成長を続ける中、顕著な傾向として、女性消費者が購買行動に影響を与える度合いが高まり、品質とユニークなデザインを重視したプレミアム衣料品への需要を牽引している。この変化は、高級ブランドへの忠誠心で知られる女性顧客層をターゲットとする重要性を浮き彫りにしている。

一方、男性消費者も市場において不可欠な存在となりつつあり、自身のステータスやパーソナルスタイルを反映させるため、高級アパレルへの投資に対する意識と意欲が高まっている。この傾向は、両セグメントがブランドにとって独自のマーケティング戦略構築の機会を提供していることを示唆している。伝統的な日本文化と現代的な影響が融合し、各性別に応じたスタイルが共鳴する結果、市場の可能性はさらに拡大している。日本の高級アパレル市場統計によれば、競争環境を乗り切りながらより大きな市場シェアを獲得しようとするブランドにとって、こうしたジェンダーの力学を理解することが極めて重要となる。

市場の成長は、消費者の可処分所得の増加と、オーダーメイドの高品質な衣服への評価の高まりによって支えられている。

ラグジュアリーアパレル市場の形態別インサイト

日本のラグジュアリーアパレル市場は形態別セグメンテーションが多様で、主にオフラインとオンラインのチャネルで構成されている。オフラインセグメントは歴史的に主要なプレイヤーであり、高級ブティックやラグジュアリーデパートメントストアが特徴で、顧客は没入型のショッピング体験、パーソナライズされたサービス、製品との触覚的な関わりを評価している。このセグメントは、伝統的な職人技とブランドの伝統が品質と排他性を重視する消費者を惹きつける日本の豊かな小売文化の恩恵を受けることが多い。一方、オンラインセグメントは、特に若年層消費者における利便性とデジタルエンゲージメントへの嗜好の高まりを背景に勢いを増している。

この変化は、地理的制約を超えてラグジュアリーブランドへのアクセスを提供するeコマースプラットフォームやモバイルショッピングアプリの利用拡大によってさらに加速されている。これら二つのセグメントの相互作用は、進化する消費者行動を反映している。同時に、オフライン販売は依然として高級品販売において重要であり、オンライン経路は技術に精通した層に対応することで重要な成長機会を提供している。全体として、日本の高級アパレル市場はこれらの流通チャネル間でダイナミックな均衡を示しており、多様な消費者の嗜好や購買習慣に応える包括的な市場構造を形成している。

高級アパレル市場の消費者グループ分析

日本の高級アパレル市場は主に様々な消費者グループによって牽引されており、各グループは独自の嗜好を示し市場動向に影響を与えている。Z世代やミレニアル世代といった主要層は、サステナブルファッションへの志向やデジタルエンゲージメントを特徴とし、新たな潮流の中で極めて重要な役割を担いながら市場構造を大きく変容させている。アルファ世代はより若年層ながら、成長に伴い大きな影響力を持つと予測され、既に親世代を通じて購買決定に影響を与えている。一方、X世代は確立されたラグジュアリーブランドに対する規律ある購買力と忠誠心を維持している。

品質と職人技を重んじるベビーブーマー世代は、自らの価値観に共鳴するプレミアム商品を引き続き求めている。日本高級アパレル市場におけるセグメンテーションは、異なる価値観や行動様式を浮き彫りにし、最終的にカスタマイズされたマーケティング戦略や製品開発を推進する上で不可欠である。これらの消費者層を理解することで、ブランドは競争の激しい市場空間におけるアプローチを最適化し、各層に響くトレンドを活用できる。市場の成長は、日本の堅調な経済とラグジュアリーを重視する文化によってさらに加速され、変化する消費者の嗜好の中でも日本ラグジュアリーアパレル市場産業を支え続けている。

主要プレイヤーと競争環境の洞察

日本のラグジュアリーアパレル市場は、高品質製品への消費者需要とデジタルチャネルの影響力増大が相まって、ダイナミックな競争環境が特徴である。LVMH(フランス)、ケリング(フランス)、グッチ(イタリア)などの主要プレイヤーは、イノベーションと地域拡大を活用する戦略的立場にある。LVMH(フランス)は買収を通じてポートフォリオの強化を継続し、ケリング(フランス)は環境意識の高い消費者に訴求するサステナビリティ施策に注力している。グッチ(イタリア)はデジタル変革を重視し、先進技術を統合して顧客エンゲージメントを強化。これによりブランドロイヤルティと革新性を優先する競争環境を形成している。

この市場における主要な事業戦略には、消費者の嗜好への対応力を高めるための製造の現地化とサプライチェーンの最適化が含まれる。競争構造は中程度の分散状態にあり、複数の主要企業が大きな影響力を行使している。この分散性により、ニッチブランドが老舗ラグジュアリーブランドと共存し、革新と競争を促進する多様な市場環境が生まれている。

2025年9月、ケリング(フランス)は日本の主要繊維メーカーと提携し、持続可能な素材開発を発表。これは環境配慮への取り組みを反映した戦略的動きであり、グローバルなサステナビリティ潮流に沿うと同時に、倫理的生産を重視する幅広い消費者層を惹きつける可能性を秘めた「責任あるラグジュアリー」のリーダーとしての地位を確立した。

2025年10月、グッチ(イタリア)はモバイルアプリに拡張現実(AR)機能を導入し、顧客が仮想的にアパレルを試着できるようにした。この取り組みは、同ブランドのデジタルエンゲージメントへの注力を強調するとともに、ショッピング体験を向上させ、競争の激しいデジタル環境において顧客維持率の向上と売上拡大につながる可能性が高い。AR技術の統合は、没入型ショッピング体験への移行を示すとともに、他のラグジュアリーブランドが追随する先例となるかもしれない。

2025年8月、LVMH(フランス)は東京に新旗艦店を開設し、ラグジュアリー小売への取り組みをアピールした。この拡張は主要市場におけるLVMHの存在感を強化するだけでなく、デジタル化が進む世界における実店舗の重要性を浮き彫りにしている。旗艦店は限定イベントの拠点として機能し、富裕層消費者のブランドロイヤルティをさらに固めると期待されている。

2025年11月現在、高級アパレル市場の競争トレンドはデジタル化、サステナビリティ、人工知能(AI)の統合によってますます定義されつつある。ブランドとテクノロジー企業間の戦略的提携が業界の様相を形作り、イノベーションを促進し、業務効率を向上させている。競争上の差別化は価格戦略から、イノベーション、テクノロジー、サプライチェーンの信頼性への焦点へと移行しつつあり、これらの要素を優先するブランドが進化する市場で競争優位性を獲得する可能性を示唆している。

業界動向

日本の高級アパレル市場では最近、いくつかの注目すべき動きが見られた。2023年9月、バーバリーは持続可能で革新的な製品に焦点を当て、日本の消費者間で高まるエコフレンドリーな高級品への需要を取り込むことで、日本でのプレゼンス拡大計画を発表した。さらに2023年8月には、エルメスが東京に新店舗を開設し小売ネットワークを拡大。世界最大級の高級品市場における確固たる基盤維持への姿勢を示した。一方グッチは、パンデミック後の消費支出増加と観光回復を背景に、2023年上半期の日本市場で大幅な売上成長を報告している。

業界内で大規模な合併・買収の発表はなかったものの、競争環境は依然として流動的であり、各ブランドは技術に精通した市場での訴求力強化に向け、マーケティングやデジタル変革への戦略的投資を継続している。ルイ・ヴィトンやシャネルなど様々なラグジュアリーブランドも、変化する消費者嗜好に対応するため、拡張現実(AR)やバーチャルショッピング体験を戦略に組み込む動きを加速させている。日本の高級アパレル市場の評価額は成長を続けており、日本消費者のハイエンドファッションに対する強い需要が持続していることを反映している。

将来展望

日本の高級アパレル市場 将来展望

日本の高級アパレル市場は、可処分所得の増加、消費者の嗜好の変化、デジタルトランスフォーメーションを原動力として、2024年から2035年にかけて年平均成長率(CAGR)4.3%で成長すると予測されている。

新たな機会は以下の分野に存在する:

- 高級アパレルに特化したECプラットフォームの拡大

- 環境意識の高い消費者を惹きつけるサステナブルな高級ラインの開発

- 顧客エンゲージメント強化のためのAI駆動型パーソナライズドショッピング体験の導入

2035年までに、日本の高級アパレル市場は堅調な成長と市場シェア拡大を達成すると予想される。

市場セグメンテーション

日本の高級アパレル市場 形態別展望

- オフライン

- オンライン

日本の高級アパレル市場 タイプ別展望

- 衣類

- 靴

- アクセサリー

- バッグ/ハンドバッグ

日本の高級アパレル市場 性別別展望

- 女性

- 男性

日本の高級アパレル市場 消費者グループ別展望

- アルファ世代

- Z世代

- ミレニアル世代

- X世代

- ベビーブーマー

- セクションI:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し 2

- 1.1 エグゼクティブサマリー

- セクションII:調査範囲、方法論および市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データ三角測量

- 2.2.8 検証 3

- 2.1 市場導入

- セクションIII:定性分析

- 3.1 市場ダイナミクス

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19 影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析 4

- 3.1 市場ダイナミクス

- セクションIV:定量的分析

- 4.1 産業用オートメーション・機器、タイプ別(百万米ドル)

- 4.1.1 衣類

- 4.1.2 履物

- 4.1.3 アクセサリー

- 4.1.4 バッグ/ハンドバッグ

- 4.2 産業用オートメーション・機器、性別別(百万米ドル)

- 4.2.1 女性

- 4.2.2 男性

- 4.3 産業用オートメーション・機器、形態別(百万米ドル)

- 4.3.1 オフライン

- 4.3.2 オンライン

- 4.4 産業用オートメーション・機器、消費者グループ別(百万米ドル)

- 4.4.1 ジェネレーション・アルファ

- 4.4.2 ジェネレーションZ

- 4.4.3 ミレニアル世代

- 4.4.4 ジェネレーションX

- 4.4.5 ベビーブーマー 5

- 4.1 産業用オートメーション・機器、タイプ別(百万米ドル)

- セクションV:競合分析

- 5.1 競合状況

- 5.1.1 概要

- 5.1.2 競合分析

- 5.1.3 市場シェア分析

- 5.1.4 産業用オートメーション・機器分野における主要成長戦略

- 5.1.5 競合ベンチマーキング

- 5.1.6 産業用オートメーション・機器分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 ジョイントベンチャー

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 LVMH(フランス)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 Kering(フランス)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 エルメス(フランス)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 シャネル(フランス)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 グッチ(イタリア)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な展開

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 プラダ(IT)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な展開

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 バーバリー(GB)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 ディオール(FR)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要な動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 ヴェルサーチ(イタリア)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要な動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.10 フェンディ(イタリア)

- 5.2.10.1 財務概要

- 5.2.10.2 提供製品

- 5.2.10.3 主要動向

- 5.2.10.4 SWOT分析

- 5.2.10.5 主要戦略

- 5.2.1 LVMH(フランス)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート 6 図表一覧

- 6.1 市場概要

- 6.2 日本市場におけるタイプ別分析

- 6.3 日本市場における性別分析

- 6.4 日本市場における形態別分析

- 6.5 日本市場における消費者グループ別分析

- 6.6 産業用オートメーション・機器の主要購買基準

- 6.7 MRFRの調査プロセス

- 6.8 産業用オートメーション・機器のDRO分析

- 6.9 推進要因の影響分析:産業用オートメーション・機器

- 6.10 抑制要因の影響分析:産業用オートメーション・機器

- 6.11 供給/バリューチェーン:産業用オートメーション・機器

- 6.12 産業用オートメーション・機器、タイプ別、2024年(%シェア)

- 6.13 産業用オートメーション・機器、種類別、2024年から2035年(百万米ドル)

- 6.14 産業用オートメーション・機器、性別別、2024年(%シェア)

- 6.15 産業用オートメーション・機器、性別別、2024年から2035年(百万米ドル)

- 6.16 産業用オートメーション・機器、形態別、2024年(シェア%)

- 6.17 産業用オートメーション・機器、形態別、2024年から2035年(百万米ドル)

- 6.18 産業用オートメーション・機器、消費者グループ別、2024年(シェア%)

- 6.19 産業用オートメーション・機器、消費者グループ別、2024年から2035年(百万米ドル)

- 6.20 主要競合他社のベンチマーキング7 表一覧

- 7.1 前提条件一覧

- 7.2 日本市場規模推定値;予測

- 7.2.1 タイプ別、2025-2035年(百万米ドル)

- 7.2.2 性別別、2025-2035年(百万米ドル)

- 7.2.3 形態別、2025-2035年(百万米ドル)

- 7.2.4 消費者グループ別、2025-2035年(百万米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携

- 5.1 競合状況