❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

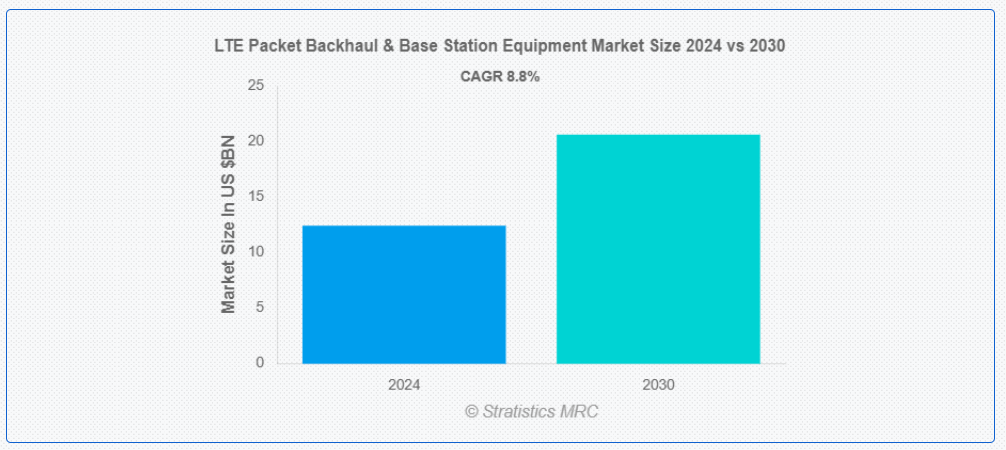

ストラティスティクスMRCによると、世界のLTEパケットバックホール&基地局機器市場は2024年に124億2000万ドル規模であり、予測期間中に年平均成長率(CAGR)8.8%で成長し、2030年までに206億1000万ドルに達すると見込まれている。LTE(Long-Term Evolution)ネットワークにおけるデータ伝送インフラは、LTEパケットバックホール&基地局機器と呼ばれる。セルサイトはパケットバックホールを介してコアネットワークに接続され、イーサネット、光ファイバー、またはマイクロ波を用いて低遅延・高速データ転送を実現する。ユーザー端末とネットワーク間の無線通信を管理するため、基地局設備はeNodeB(拡張ノードB)、アンテナ、RFモジュール、処理ユニットで構成される。

市場動向:

推進要因:

モバイルデータトラフィックの増加

通信事業者は、顧客がストリーミング、ゲーム、クラウドアプリでより多くの帯域幅を使用するにつれ、最先端のLTEインフラに投資しています。遅延を低減しネットワーク性能を向上させることで、強化されたバックホールソリューションは増加するデータ負荷の処理を支援します。4Gの拡大と5Gへの移行により、容量と速度向上のためのLTE機器の改良がさらに加速されている。スモールセル展開を含むネットワーク高密度化は、カバレッジと容量を最大化することで市場拡大を牽引する。その結果、変化するデータニーズに対応するため、LTEパケットバックホール&基地局機器市場が成長している。

抑制要因:

周波数帯域の制約と規制上の障壁

限られたスペクトラム利用による輻輳は、サービス品質とデータ速度を低下させます。スペクトラム割当における規制上の遅延はインフラ導入を遅らせ、事業者のコストを増加させます。厳格なコンプライアンス規制は新規参入者への障壁となり、競争とイノベーションを阻害します。地域ごとに異なる規制は国際展開を困難にし、市場拡大を遅らせます。これらの課題はすべてLTEネットワークの性能と拡張性を制限し、業界全体の発展を妨げます。

機会:

ネットワーク仮想化とクラウドRANの先進型進展

仮想化ネットワークはハードウェア依存度を低減し、事業者が低資本投資で基地局を展開することを可能にする。クラウドRANは計算処理を集中化することでスペクトル利用を最大化し、ネットワーク効率を向上させる。これらのソリューションは既存のLTEインフラと容易に統合でき、5G展開を加速させる。また需要に応じたリソース配分を可能にすることでネットワークの柔軟性を高める。これにより通信事業者は容量拡大、遅延低減、接続性向上を実現し、市場拡大を加速させられる。

脅威:

激しい競争と価格競争

企業は価格引き下げを余儀なくされ、研究開発やイノベーションへの投資能力が制限される。中小企業の事業継続困難により市場統合が進む。コスト削減努力は価格競争の影響も受け、製品の性能や品質を損なう恐れがある。ベンダーは競合他社との差別化を迫られ、マーケティングや運営コストが増加する。総合的に見て、これらの障壁は長期的な技術革新を阻害し、業界の拡大を妨げている。

COVID-19の影響

COVID-19パンデミックはLTEパケットバックホール&基地局機器市場に複雑な影響を与えた。初期のロックダウンではサプライチェーンと製造が一時的に混乱した一方、リモートワーク・オンライン教育・ビデオ会議の需要急増により堅牢なネットワークインフラの必要性が高まった。その結果、通信事業者はネットワーク容量と信頼性を強化するため、LTE基地局設備への投資を加速させた。短期的な課題はあったものの、パンデミック下でのシームレスな接続性の重要性が高まったことで、市場は成長を遂げた。

予測期間中、既存設備のアップグレード分野が最大の規模を占めると予想される

予測期間中、既存設備のアップグレード分野は、先進的なLTE機能による既存インフラの近代化により、最大の市場シェアを占めると予想される。事業者はネットワーク性能の向上、容量拡大、増加するデータトラフィックの支援を目的としてアップグレードに投資する。これらのアップグレードは新規ネットワーク展開と比較して費用対効果に優れ、市場投入までの時間を短縮する。さらに、LTEをレガシーシステムと統合することでリソース利用を最適化し、既存資産の寿命を延長できる。高速接続需要の高まりに伴い、シームレスなネットワーク進化にはブラウンフィールドアップグレードが不可欠となる。

予測期間において運輸セグメントが最高のCAGRを示す見込み

予測期間中、運輸セグメントはシームレスな通信のための高速・低遅延接続を要求することで、最高の成長率を記録すると予測される。コネクテッドカーやインテリジェント交通管理を含むスマート交通システムの台頭は、堅牢なLTEインフラの必要性を高めている。拡大する鉄道・地下鉄ネットワークは、リアルタイム監視と乗客接続をサポートする信頼性の高い無線バックホールを必要とする。空港や物流ハブは、効率的な運用、セキュリティ、車両管理のためにLTEネットワークに依存している。世界的に交通ネットワークが拡大するにつれ、先進型のLTEパケットバックホール&基地局機器への需要は引き続き急増している。

最大のシェアを占める地域:

予測期間中、北米地域はモバイルデータトラフィックの増加と高速接続への需要拡大により、最大の市場シェアを維持すると予想される。通信事業者は、増大する帯域幅ニーズに対応するため、高度なパケットバックホールソリューションによるネットワークアップグレードを進めている。主要企業は、カバレッジと容量を強化するため、スモールセル、マクロセル、ファイバーベースのバックホールに投資している。同地域におけるクラウドベースおよび仮想化ネットワークソリューションの強力な採用が、さらなるイノベーションを推進している。デジタルインフラを促進する政府の取り組みが市場に恩恵をもたらし、今後数年間の堅調な成長を保証している。

最高CAGR地域:

予測期間中、アジア太平洋地域はネットワークカバレッジの急速な拡大により、最高CAGRを示すと予想される。通信事業者は容量と接続性を強化するため、先進的なLTEインフラへの投資を進めています。中国、インド、日本などの国々は、スマートフォン普及率の上昇とデジタル変革に向けた政府施策に後押しされ、導入を主導しています。クラウドベースおよび仮想化ネットワークへの移行が需要をさらに押し上げています。主要企業は、地域全体のネットワーク効率向上と遅延低減のため、スモールセルや光ファイバーベースのバックホールを含む革新的なソリューションに注力しています。

市場における主要企業

LTEパケットバックホール&基地局機器市場でプロファイルされた主要企業には、 Alcatel-Lucent Enterprise, Ericsson, Huawei Technologies Co., Ltd., Samsung Electronics Co., Ltd., NEC Corporation, ZTE Corporation, Cisco Systems, Inc., Fujitsu Ltd., Motorola Inc., LG Corp., Juniper Networks, ADTRAN, Ciena Corporation, Infinera, RAD and Tellabsなどが含まれる。

主な動向:

2024年7月、エリクソンとトルクセルは5Gや6Gなどの技術向けモバイルバックホール容量強化を目的とした新たなスペクトルソリューションの共同研究を開始。既存のEバンドに加え、スペクトルを1.5倍に拡張するWバンドソリューションの試験運用に成功し、高性能バックホールスペクトルの利用可能量を倍増させる可能性を示した。

2024年6月、バーティ・エアテル傘下のビートル・テレテックは、インドにおけるネットワーク・通信ソリューション提供のためALEと販売契約を締結。本提携は通信・運輸・医療などの重要分野に焦点を当て、先進型インフラとサービスによるデジタル変革の推進を目指す。

対象機器タイプ:

• 進化型ノードB(eNodeB)/ 基地局

• パケットコア機器

• バックホール機器

対象導入モデル:

• グリーンフィールド導入

• ブラウンフィールドアップグレード

対象技術:

• LTE(FDDおよびTDDオプションを含む)

• LTE-Advanced

• LTE-Advanced Pro

対象ネットワークタイプ:

• 公共LTEネットワーク

• プライベートLTEネットワーク

• 固定無線アクセス(FWA)

• ミッションクリティカル通信ネットワーク(MCCN)

対象エンドユーザー:

• 通信事業者

• 企業

• 政府・公共安全機関

• 公益事業

• 運輸

• スマートシティ/都市インフラ

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• 欧州

o ドイツ

o 英国

o イタリア

o フランス

o スペイン

o その他の欧州諸国

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋その他

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o 南アメリカその他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカその他

目次

1 エグゼクティブサマリー

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究情報源

2.5.1 一次調査情報源

2.5.2 二次調査情報源

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 技術分析

3.7 エンドユーザー分析

3.8 新興市場

3.9 Covid-19の影響

4 ポートの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争的対立

5 グローバルLTEパケットバックホール&基地局機器市場(機器タイプ別)

5.1 はじめに

5.2 進化型ノードB(eNodeB)/基地局

5.2.1 マクロセル

5.2.2 スモールセル

5.3 パケットコア機器

5.3.1 サービングゲートウェイ(S-GW)

5.3.2 パケットゲートウェイ(P-GW)

5.3.3 モビリティ管理エンティティ(MME)

5.3.4 ホーム加入者サーバー(HSS)

5.4 バックホール機器

5.4.1 マイクロ波

5.4.2 光ファイバー

5.4.3 ハイブリッド

5.4.4 衛星

6 グローバルLTEパケットバックホール&基地局機器市場(導入モデル別)

6.1 はじめに

6.2 グリーンフィールド導入

6.3 ブラウンフィールドアップグレード

7 グローバルLTEパケットバックホール&基地局機器市場(技術別)

7.1 はじめに

7.2 LTE(FDDおよびTDDオプションを含む)

7.3 LTE-Advanced

7.4 LTE-Advanced Pro

8 グローバルLTEパケットバックホール&基地局機器市場(ネットワークタイプ別)

8.1 はじめに

8.2 公共LTEネットワーク

8.3 プライベートLTEネットワーク

8.4 固定無線アクセス(FWA)

8.5 ミッションクリティカル通信ネットワーク(MCCN)

9 エンドユーザー別グローバルLTEパケットバックホール&基地局機器市場

9.1 はじめに

9.2 通信事業者

9.3 企業

9.4 政府・公共安全

9.5 公益事業

9.6 運輸

9.7 スマートシティ/都市インフラ

10 地域別グローバルLTEパケットバックホール&基地局機器市場

10.1 概要

10.2 北米

10.2.1 米国

10.2.2 カナダ

10.2.3 メキシコ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.6 その他のヨーロッパ

10.4 アジア太平洋地域

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 韓国

10.4.7 アジア太平洋地域その他

10.5 南アメリカ

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 南米その他

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 アラブ首長国連邦

10.6.3 カタール

10.6.4 南アフリカ

10.6.5 中東・アフリカその他

11 主要動向

11.1 契約・提携・協力・合弁事業

11.2 買収・合併

11.3 新製品発売

11.4 事業拡大

11.5 その他の主要戦略

12 企業プロファイリング

12.1 Alcatel-Lucent Enterprise

12.2 Ericsson

12.3 Huawei Technologies Co., Ltd.

12.4 Samsung Electronics Co., Ltd.

12.5 NEC Corporation

12.6 ZTE Corporation

12.7 Cisco Systems, Inc.

12.8 Fujitsu Ltd.

12.9 Motorola Inc.

12.10 LG Corp.

12.11 Juniper Networks

12.12 ADTRAN

12.13 Ciena Corporation

12.14 Infinera

12.15 RAD

12.16 Tellabs

表一覧

1 地域別グローバルLTEパケットバックホール&基地局機器市場見通し(2022-2030年)(百万ドル)

2 設備タイプ別グローバルLTEパケットバックホール&基地局機器市場見通し(2022-2030年)(百万ドル)

3 グローバルLTEパケットバックホール&基地局機器市場見通し:進化型ノードB(eNodeB)/基地局別(2022-2030年)(百万ドル)

4 グローバルLTEパケットバックホール&基地局機器市場見通し:マクロセル別(2022-2030年)(百万ドル)

5 小型セル別グローバルLTEパケットバックホール&基地局機器市場見通し(2022-2030年)(百万ドル)

6 パケットコア設備別グローバルLTEパケットバックホール&基地局機器市場見通し(2022-2030年)(百万ドル)

7 サービングゲートウェイ(S-GW)別グローバルLTEパケットバックホール&基地局機器市場見通し(2022-2030年)(百万米ドル)

8 パケットゲートウェイ(P-GW)別グローバルLTEパケットバックホール&基地局機器市場見通し(2022-2030年)(百万米ドル)

9 グローバルLTEパケットバックホール&基地局機器市場見通し:モビリティ管理エンティティ(MME)別(2022-2030年)(百万ドル)

10 グローバルLTEパケットバックホール&基地局機器市場見通し:ホーム加入者サーバー(HSS)別(2022-2030年)(百万ドル)

11 グローバルLTEパケットバックホール&基地局機器市場見通し、バックホール機器別(2022-2030年)(百万ドル)

12 グローバルLTEパケットバックホール&基地局機器市場見通し、マイクロ波別(2022-2030年)(百万ドル)

13 グローバルLTEパケットバックホール&基地局機器市場見通し、光ファイバー別(2022-2030年)(百万ドル)

14 グローバルLTEパケットバックホール&基地局機器市場見通し、ハイブリッド別(2022-2030年)(百万ドル)

15 衛星別グローバルLTEパケットバックホール&基地局機器市場見通し(2022-2030年)(百万ドル)

16 導入モデル別グローバルLTEパケットバックホール&基地局機器市場見通し(2022-2030年)(百万ドル)

17 グリーンフィールド展開別グローバルLTEパケットバックホール&基地局機器市場見通し(2022-2030年)(百万ドル)

18 ブラウンフィールドアップグレード別グローバルLTEパケットバックホール&基地局機器市場見通し(2022-2030年)(百万ドル)

19 グローバルLTEパケットバックホール&基地局機器市場見通し:技術別(2022-2030年)(百万ドル)

20 グローバルLTEパケットバックホール&基地局機器市場見通し:LTE別(FDDおよびTDDオプションを含む)(2022-2030年)(百万ドル)

21 グローバルLTEパケットバックホール&基地局機器市場見通し:LTE-Advanced別(2022-2030年)(百万ドル)

22 グローバルLTEパケットバックホール&基地局機器市場見通し:LTE-Advanced Pro別(2022-2030年)(百万ドル)

23 ネットワークタイプ別グローバルLTEパケットバックホール&基地局機器市場見通し(2022-2030年)(百万ドル)

24 公共LTEネットワーク別グローバルLTEパケットバックホール&基地局機器市場見通し(2022-2030年)(百万ドル)

25 グローバルLTEパケットバックホール&基地局機器市場見通し:プライベートLTEネットワーク別(2022-2030年)(百万ドル)

26 グローバルLTEパケットバックホール&基地局機器市場見通し:固定無線アクセス(FWA)別(2022-2030年)(百万ドル)

27 グローバルLTEパケットバックホール&基地局機器市場見通し:ミッションクリティカル通信ネットワーク(MCCN)別(2022-2030年)(百万ドル)

28 グローバルLTEパケットバックホール&基地局機器市場見通し:エンドユーザー別(2022-2030年)(百万ドル)

29 グローバルLTEパケットバックホール&基地局機器市場見通し、通信事業者別(2022-2030年)(百万ドル)

30 グローバルLTEパケットバックホール&基地局機器市場見通し、企業別(2022-2030年)(百万ドル)

31 グローバルLTEパケットバックホール&基地局機器市場見通し:政府・公共安全分野別(2022-2030年)(百万ドル)

32 グローバルLTEパケットバックホール&基地局機器市場見通し:公益事業分野別(2022-2030年)(百万ドル)

33 グローバルLTEパケットバックホール&基地局機器市場見通し:運輸分野別(2022-2030年)(百万米ドル)

34 グローバルLTEパケットバックホール&基地局機器市場見通し:スマートシティ/都市インフラ分野別(2022-2030年)(百万米ドル)

❖本調査資料に関するお問い合わせはこちら❖