❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

低カロリー甘味料市場規模およびシェア予測 2025年から2035年

世界の低カロリー甘味料市場は、2025年の329億米ドルから2035年には521億米ドルへと成長し、4.7%のCAGR(年平均成長率)が見込まれています。肥満、糖尿病、高血圧、代謝障害の発生率が世界的に増加する中、消費者と製造業者双方とも糖分摂取量を減らすための戦略を模索しています。

低カロリー甘味料は、ほとんどまたは全くカロリーを摂取せずに甘味を提供し、魅力的な選択肢となっています。研究によると、砂糖をアスパルテームやスクラロースなどの甘味料に置き換えることで、総カロリー摂取量を減らし、体重管理をサポートすることができ、健康志向の消費者にとって重要なツールとなっています。

世界各国政府は砂糖税を導入し、加工食品の添加糖分削減ガイドラインを設定しています。これにより、食品・飲料メーカーは低カロリー代替品を使用した製品のリフォーミュレーションに強く促されています。メーカーは清涼飲料水、菓子、ベーカリー製品、乳製品、さらには口腔ケア製品など、カテゴリーを横断して甘味料を配合しています。

甘味料の配合技術革新は、味のプロファイルと安定性を大幅に向上させています。混合甘味料は、砂糖の感覚特性をより効果的に模倣し、旧世代の甘味料にみられた後味の苦みを軽減しています。スクラロースのような熱安定性のある甘味料は、現在では焼き菓子にも使用可能になり、ステビアやモンクフルーツのような天然由来の甘味料は、クリーンラベルのトレンドにより、引き続き人気が高まっています。

種類別では、ステビアセグメントが 38.5% のシェアを占めています。用途別では、食品・飲料セグメントが 52.7% のシェアを占めています。インドの低カロリー甘味料市場は、調査期間中に 5.9% の CAGR で成長すると予測されています。

半期市場最新情報

以下のグラフは、世界の低カロリー甘味料市場における、基準年(2024 年)から当年(2025 年)までの CAGR の変動の比較分析を示しています。このレポートでは、収益の実現動向を比較しており、ステークホルダーが市場のパフォーマンスの変動を追跡するのに役立ちます。

予測期間(2025 年から 2035 年)の前半では、市場は 4.6% の CAGR で拡大し、後半では 4.7% の CAGR で拡大すると予想されています。このグラフは、業界での採用拡大と、高度な低カロリー甘味料製品を開発するための研究開発費の増加により、市場が着実な成長過程にあることを示しています。

世界の低カロリー甘味料市場は、健康意識の高まり、砂糖摂取量の減少に対する政府の取り組み、食品、飲料、医薬品への使用の拡大に伴い、今後も成長を続けていくでしょう。消費者が植物由来の甘味料やクリーンラベルをますます好むようになるにつれ、事業者は、製品の再構成だけでなく、新たな見通しへの転換も迫られるでしょう。

持続可能な調達、風味の創出、機能的な成分のブレンドに重点を置いている企業が、将来の市場動向を最大限に活用するのに最も適しているでしょう。

トップ投資セグメントによる低カロリー甘味料市場の分析

低カロリー甘味料市場は、種類によってステビア、アスパルテーム、ネオテーム、アドバンテーム、スクラロース、サッカリン、アセスルファムカリウムに分類されます。原料別では、天然甘味料と人工甘味料があります。用途別では、食品・飲料、ベーカリー製品、オーラルケア製品、乳製品、ソース、清涼飲料、医薬品などが挙げられます。

地域別では、北米、中南米、西ヨーロッパ、東ヨーロッパ、東アジア、南アジア・太平洋、中央アジア、ロシア・ベラルーシ、バルカン・バルト諸国、中東・アフリカに分けられます。

種類別では、ステビアセグメントが 38.5% のシェアでトップ

種類別では、ステビアセグメントが 38.5% のシェアを占めています。ステビアは、天然由来、カロリーゼロ、クリーンラベル、植物由来、健康志向の製品を求める現代の消費者の嗜好に合致しているため、広く販売されています。

ステビアはステビア・レバウディアナの葉から抽出され、砂糖の200~300倍の甘味を有し、少量で使用しながら同様の風味を提供します。これにより、カロリー摂取量を減らしたい人や、肥満、糖尿病、代謝症候群などの管理を目的とする人にとって、砂糖の代替品として好まれています。

原料別では、人工甘味料セグメントが60%のシェアを占めています

人工甘味料は、製造コストが低く、甘味が強く(使用量がごくわずか)、熱安定性が高いため、60% のシェアを占めています。これらの特性により、コストと性能が重要な飲料、ベーカリー製品、加工食品、医薬品などの大規模な用途に最適です。

人工甘味料は、米国、FDA、EFSA、WHO などの規制機関によって数十年にわたり広く承認され、使用されており、製造業者間の市場信頼も厚いです。ダイエットソーダ、無糖ガム、プロテインパウダー、糖尿病用製剤などに使用されており、サプライチェーンの優位性とブランドの認知度が定着しています。

用途別では、食品・飲料セグメントが 52.7% のシェアを占めています

食品・飲料セグメントが 52.7% のシェアを占めています。低カロリー甘味料は、従来の砂糖のようなカロリーを摂取することなく甘味を提供できることから、食品および飲料業界で広く使用されています。そのため、消費者が砂糖の摂取量、カロリー消費量、および全体的な健康意識を高めている現在、その価値はさらに高まっています。

肥満、糖尿病、代謝障害に対する懸念の高まりから、食品および飲料メーカーは、砂糖の添加量を削減またはゼロにした製品の再構成を進めており、低カロリー甘味料は重要な機能性成分となっています。

市場集中

組織化された部分には、大手グローバル食品原料企業、健康・ウェルネスブランド、および、さまざまな低カロリー甘味料(アスパルテーム、ステビア、スクラロース、アセスルファム K、モンクフルーツなど)を製造する特殊化学品企業が含まれます。

このセグメントの主要企業としては、カーギル、テイト&ライル、イングレディオン、ピュアサークル(NBTY の子会社)、デュポンなどが挙げられます。これらの企業は、生産技術、研究開発、流通ネットワークの進歩により、市場で最も強力な地位を築いています。

組織化された企業は、クリーンラベル、植物由来、非遺伝子組み換え(非GMO)、人工添加物不使用の糖代替品に焦点を当て、消費者のクリーンラベルや健康製品への意識の高まりを活かす戦略を展開しています。また、甘味料の甘味、食感、口当たりを砂糖に近づけるため、味のプロファイルと混合比率の改善にリソースを投入しています。

北米、ヨーロッパ、アジア太平洋地域では、糖尿病、肥満、心血管疾患などの健康への関心の高まりから、ダイエット食品、無糖、低カロリー製品に対する需要が旺盛であり、これらの地域では組織化された市場が堅調に推移しています。

組織化されていないセグメントは、小規模の甘味料メーカー、地域および国内のサプライヤー、そして地域市場向けの基本的なまたは伝統的な低カロリー甘味料のメーカーで構成されています。これらの企業の多くは、蜂蜜、メープルシロップ、アガベシロップなど、1 食あたりのカロリーは主流の砂糖よりも少ないが、合成甘味料や高度に加工された甘味料に比べて必ずしも低カロリーというわけではない、未精製または低コストの甘味料に焦点を当てています。

非組織的なプレーヤーは、価格に敏感な消費者や小規模の食品メーカーが魅力的な甘味料を選ぶアジア、中南米、アフリカの一部などの発展途上地域に存在しています。しかし、課題がないわけではありません。生産者は、継続的な成長、製品の安定性、規制の遵守など、さまざまな課題に対処しなければなりません。しかし、その多くは、より自然で職人的な製品を求める消費者に魅力的な、地元産のニッチな製品を提供しています。

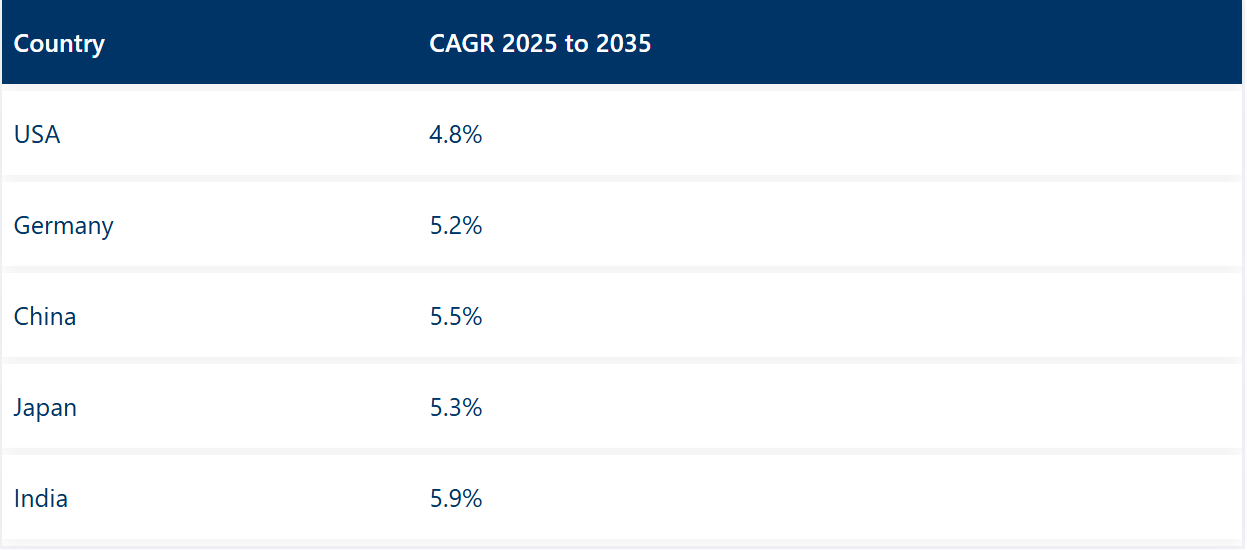

国別洞察

低カロリー甘味料市場は、2025年から2035年にかけて、主要各国で着実な成長が見込まれています。インドは、健康意識の高まりと砂糖の代替品に対する需要の増加を背景に、5.9%という最高の CAGR を記録して首位を走っています。中国は、産業および消費者の採用が堅調で、5.5%の CAGR でそれに続いています。

ドイツと日本は、それぞれ 5.2% と 5.3% と同様の成長率を示し、先進地域における市場の安定的な拡大を示しています。米国は 4.8% とやや低い CAGR を記録しており、より成熟しているが依然として成長している市場であることを示しています。全体として、すべての国がプラス成長を示しており、新興市場ではやや高い勢いがみられます。

米国:健康志向の消費者と規制当局の承認が成長を推進

米国の低カロリー甘味料市場の主な推進要因は、肥満率の増加、健康意識の高まり、および食品の糖分含有量に関する FDA の厳格な規制です。消費者は、クリーンラベルに重点を置いた、ステビアやモンクフルーツなどの天然の代替品に目を向けています。

ペプシのような長年続く食品・飲料ブランドは、伝統的な砂糖をスクラロース、アスパルテーム、アセスルファムカリウムなどの甘味料に置き換えることで、甘味を再現しつつカロリーを大幅に削減する製品のリフォーミュレーションを進めています。さらに、政府の砂糖フリー製品促進や砂糖税の導入が、人工甘味料と天然甘味料の採用を加速させています。

中国:空腹感を抑える:糖尿病の患者数増加と急速な都市化により需要が拡大

また、肥満や糖尿病の有病率の増加、都市化に伴う所得水準の向上により、中国では低カロリー甘味料市場の需要も拡大しています。飲料、乳製品、焼き菓子におけるブドウ糖の代替品の需要の増加は、健康的な食事への嗜好の高まりを後押ししています。

健康的な食生活を促進するため、中国政府は砂糖の摂取量を減らすことを推奨する食事ガイドラインを発表し、食品の配合におけるステビア、スクラロース、サッカリンの使用を後押ししています。さらに、機能性飲料およびスポーツドリンク業界の急成長による低カロリー甘味料の需要の増加が、市場の成長をさらに後押ししています。

ドイツにおける規制の支援と天然甘味料の需要の増加

有機および天然成分に対する消費者の強い傾向が、ドイツの低カロリー甘味料市場を牽引しています。人工甘味料を厳しく規制する欧州連合(EU)の規制により、ステビアやモンクフルーツなどの天然の砂糖代替品が広く使用されています。

ドイツでは、糖尿病患者に優しい食事やケトン食が受け入れられ、焼き菓子、飲料、乳製品を中心とした低カロリー甘味料の需要が拡大しています。また、革新的な植物由来甘味料や持続可能なパッケージングへの多額の投資も、市場形成に影響を与えています。

インド:食品業界における意識の高まりと拡大

インドの低カロリー甘味料市場は、都市化の進展、可処分所得の増加、高糖分摂取による健康被害に対する意識の高まりにより、驚異的な成長を遂げています。低カロリー甘味料の需要は、消費者が健康的な食事に傾倒していることから、主に清涼飲料、乳製品、ベーカリー製品で高まっています。

インド政府は砂糖削減政策を推進しており、大手食品企業はステビアやスクラロースをベースにした製品群を積極的に発売しています。さらに、オンラインや小売店での低カロリー甘味料の入手可能性が高まっていることで、その普及と市場浸透が進んでいます。

低カロリー甘味料の主要サプライヤー

低カロリー甘味料市場は、生産能力と研究開発能力に優れた少数のグローバル企業が支配する、比較的統合が進んだ市場です。Tate and Lyle、Archer Daniels Midland、Cargill Inc.、Ingredion Inc. などの企業は、ステビアやスクラロースから人工甘味料まで、幅広い甘味料を食品、飲料、栄養補助食品業界向けに提供し、市場をリードしています。

Nestlé S.A. および Ajinomoto Co., Inc. は、強力な消費者ブランドを活かし、低カロリー甘味料をさまざまな製品に組み込んでいます。I. du Pont de Nemours and Company、Celanese Corporation、および NutraSweet は、専門的なイノベーションに貢献しており、Foodchem International はサプライチェーンとコスト効率の高いソリューションに注力しています。少数の大手企業と小規模なイノベーターが共存しているため、市場競争は激しいものの、完全には統合されてはいません。

主要ブランド

- Tate and Lyle

- Archer Daniels Midland

- I. du Pont de Nemours and Company

- Cargill Inc.

- Nestle S.A.

- Ajinomoto Co., Inc.

- Foodchem International Corporation

- Ingredion Inc.

- Celanese Corporation

- NutraSweet

- Sudzucker AG

- Symrise AG

- Mitsui Sugars Co., Ltd

- その他(要請求)

主なセグメント

種類別

この市場には、ステビア、アスパルテーム、ネオテーム、アドバンテーム、スクラロース、サッカリン、アセスルファムカリウムなど、さまざまな甘味料が含まれており、さまざまな嗜好や食事ニーズに対応しています。

原料別

これらの甘味料は、その起源や加工方法に応じて、天然または人工に分類されます。

用途別

これらの甘味料は、健康志向の消費者の砂糖代替品として、食品、飲料、ベーカリー製品、オーラルケア製品、乳製品、ソース、清涼飲料、医薬品などに広く使用されています。

地域別

市場は、北米、中南米、西ヨーロッパ、東ヨーロッパ、東アジア、南アジア・太平洋、中央アジア、ロシア・ベラルーシ、バルカン・バルト諸国、中東、アフリカに区分されています。

目次

- エグゼクティブサマリー

- 分類および市場定義を含む業界紹介

- マクロ経済要因、市場動向、最近の業界動向を含むトレンドおよび成功要因

- 2020年から2024年の世界市場需要分析、および2025年から2035年の予測(過去分析および将来予測を含む

- 価格分析

- 2020年から2024年の世界市場分析および2025年から2035年の予測

- 種類

- 原料

- 用途

- 種類別

- ステビア

- アスパルテーム

- ネオテーム

- アドバンテーム

- スクラロース

- サッカリン

- アセスルファムカリウム

- 原料別

- 天然

- 人工

- 用途別

- 食品および飲料

- ベーカリー製品

- オーラルケア製品

- 乳製品

- ソース

- ソフトドリンク

- 医薬品

- 地域別

- 北米

- 中南米

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジアおよび太平洋

- 中央アジア

- ロシアおよびベラルーシ

- バルカンおよびバルト諸国

- 中東・アフリカ

- 北米の販売分析 2020年から2024年、および2025年から2035年の予測、主要セグメントおよび国別

- 中南米の販売分析 2020年から2024年、および2025年から2035年の予測、主要セグメントおよび国別

- 西ヨーロッパの売上分析 2020年から2024年、および2025年から2035年の予測、主要セグメントおよび国別

- 東ヨーロッパの売上分析 2020年から2024年、および2025年から2035年の予測、主要セグメントおよび国別

- 東アジア市場分析 2020年から2024年および2025年から2035年の予測、主要セグメントおよび国別

- 南アジア・太平洋地域 2020年から2024年までの販売分析および2025年から2035年までの予測、主要セグメント別および国別

- 中央アジア 2020年から2024年までの販売分析および2025年から2035年までの予測、主要セグメント別および国別

- ロシアとベラルーシの売上分析 2020年から2024年および2025年から2035年の予測、主要セグメントと国別

- 19バルカン・バルト諸国の売上分析 2020年から2024年および2025年から2035年の予測、主要セグメントと国別

- 2020年から2024年の中東・アフリカの売上分析、および2025年から2035年の予測、主要セグメントおよび国別

- 30カ国の種類、供給源、用途別売上予測(2035年まで

- 競合評価、主要企業による企業シェア分析、および競合ダッシュボード

- 企業

-

- Tate and Lyle

- Archer Daniels Midland

- I. du Pont de Nemours and Company

- Cargill Inc.

- Nestle S.A.

- Ajinomoto Co., Inc.

- Foodchem International Corporation

- Ingredion Inc.

- Celanese Corporation

- NutraSweet

- Other Prominent Market Player

-

表一覧

- 表 1:2020 年から 2035 年までの地域別世界市場規模(百万米ドル)予測

- 表 2:2020 年から 2035 年までの地域別世界市場規模(MT)予測

- 表 3:2020 年から 2035 年までの種類別世界市場規模(百万米ドル)予測

- 表 4:2020 年から 2035 年までの種類別世界市場規模(MT)予測

- 表 5:2020 年から 2035 年までの原料別世界市場規模(百万米ドル)予測

- 表 6:2020 年から 2035 年までの原料別世界市場規模(MT)予測

- 表 7:用途別世界市場規模(百万米ドル)予測、2020 年から 2035 年

- 表 8:用途別世界市場規模(MT)予測、2020 年から 2035 年

- 表 9:北米市場規模(百万米ドル)予測、国別、2020 年から 2035 年

- 表 10:2020 年から 2035 年までの北米市場規模(MT)予測(国別

- 表 11:2020 年から 2035 年までの北米市場規模(百万米ドル)予測(種類別

- 表 12:2020 年から 2035 年までの北米市場規模(MT)予測(種類別

- 表 13:2020 年から 2035 年までの北米市場規模(百万米ドル)の予測(供給源別

- 表 14:2020 年から 2035 年までの北米市場規模(MT)の予測(供給源別

- 表 15:2020 年から 2035 年までの北米市場規模(百万米ドル)の予測(用途別

- 表 16:2020 年から 2035 年までの北米市場規模(MT)の用途別予測

- 表 17:2020 年から 2035 年までの中南米市場規模(百万米ドル)の予測(国別

- 表 18:2020 年から 2035 年までの中南米市場規模(MT)の予測(国別

- 表 19:2020 年から 2035 年までのラテンアメリカ市場規模(百万米ドル)の予測(種類別

- 表 20:2020 年から 2035 年までのラテンアメリカ市場規模(MT)の予測(種類別

- 表 21:2020 年から 2035 年までのラテンアメリカ市場規模(百万米ドル)の予測(供給源別

- 表 22:2020 年から 2035 年までのラテンアメリカ市場規模(MT)の予測(供給源別

- 表 23:2020 年から 2035 年までのラテンアメリカ市場規模(百万米ドル)の予測(用途別

- 表 24:ラテンアメリカ市場規模(MT)の用途別予測、2020 年から 2035 年

- 表 25:ヨーロッパ市場規模(百万米ドル)の予測、国別、2020 年から 2035 年

- 表 26:ヨーロッパ市場規模(MT)の予測、国別、2020 年から 2035 年

- 表 27:ヨーロッパ市場規模 (百万米ドル) 種類別予測、2020年から2035年

- 表 28:ヨーロッパ市場規模(MT) 種類別予測、2020年から2035年

- 表 29:ヨーロッパ市場規模(百万米ドル) ソース別予測、2020年から2035年

- 表 30:2020 年から 2035 年までのヨーロッパの市場規模(MT)の予測(供給源別

- 表 31:2020 年から 2035 年までのヨーロッパの市場規模(百万米ドル)の予測(用途別

- 表 32:2020 年から 2035 年までのヨーロッパの市場規模(MT)の予測(用途別

- 表 33:2020 年から 2035 年までの東アジアの市場価値(百万米ドル)の予測

- 表 34:2020 年から 2035 年までの東アジアの市場規模(MT)の予測

- 表 35:2020 年から 2035 年までの東アジア市場規模(百万米ドル)の予測(種類別

- 表 36:2020 年から 2035 年までの東アジア市場規模(MT)の予測(種類別

- 表 37:2020 年から 2035 年までの東アジア市場規模(百万米ドル)の予測(供給源別

- 表 38:2020 年から 2035 年までの東アジア市場規模(MT)の予測(原産地別)

- 表 39:2020 年から 2035 年までの東アジア市場規模(百万米ドル)の予測(用途別)

- 表 40:2020 年から 2035 年までの東アジア市場規模(MT)の予測(用途別)

- 表 41:2020 年から 2035 年までの南アジア市場規模(百万米ドル)の予測(国別

- 表 42:2020 年から 2035 年までの南アジア市場規模(MT)の予測(国別

- 表 43:2020 年から 2035 年までの南アジア市場規模(百万米ドル)の予測(種類別

- 表 44:2020 年から 2035 年までの南アジア市場規模(MT)の予測(種類別

- 表 45:2020 年から 2035 年までの南アジア市場規模(百万米ドル)の予測(供給源別

- 表 46:2020 年から 2035 年までの南アジア市場規模(MT)の予測(供給源別

- 表 47:南アジア市場規模(百万米ドル)の用途別予測、2020 年から 2035 年

- 表 48:南アジア市場規模(MT)の用途別予測、2020 年から 2035 年

- 表 49:オセアニア市場規模(百万米ドル)の 2020 年から 2035 年までの予測

- 表 50:2020 年から 2035 年までのオセアニア市場規模(MT)予測(国別

- 表 51:2020 年から 2035 年までのオセアニア市場規模(百万米ドル)予測(種類別

- 表 52:2020 年から 2035 年までのオセアニア市場規模(MT)予測(種類別

- 表 53: 2020年から2035年までのオセアニア市場規模(百万米ドル)の予測

- 表 54:2020年から2035年までのオセアニア市場規模(MT)の予測(供給源別

- 表 55:2020年から2035年までのオセアニア市場規模(百万米ドル)の予測(用途別

- 表 56:2020年から2035年までのオセアニア市場規模 (MT)用途別予測、2020年から2035年

- 表 57:中東・アフリカ市場価値(百万米ドル)国別予測、2020年から2035年

- 表 58:中東・アフリカ市場量(MT)国別予測、2020年から2035年

- 表 59:中東・アフリカ市場価値 (百万米ドル) 種類別予測、2020年から2035年

- 表 60:中東・アフリカ市場規模 (MT) 種類別予測、2020年から2035年

- 表 61:中東・アフリカ市場規模 (百万米ドル) 供給源別予測、2020年から2035年

- 表 62:2020 年から 2035 年までの中東・アフリカ市場規模(MT)の予測(供給源別

- 表 63:2020 年から 2035 年までの中東・アフリカ市場規模(百万米ドル)の予測(用途別

- 表 64:2020 年から 2035 年までの中東・アフリカ市場規模(MT)の予測(用途別

図表一覧

- 図 1:2025 年から 2035 年までの世界市場規模(百万米ドル)の種類別

- 図 2:2025 年から 2035 年までの世界市場規模(百万米ドル)の供給源別

- 図 3:2025 年から 2035 年までの世界市場規模(百万米ドル)の用途別

- 図 5:2025 年から 2035 年までの地域別世界市場規模(百万米ドル

- 図 6:2020 年から 2035 年までの地域別世界市場規模(百万米ドル)の分析

- 図 7:2020 年から 2035 年までの地域別世界市場規模(MT)分析

- 図 8:2025 年から 2035 年までの地域別世界市場シェア(%)および BPS 分析

- 図 9:2025 年から 2035 年までの地域別世界市場の前年比成長率(%)予測

- 図 10:2020 年から 2035 年までの世界市場規模(百万米ドル)の種類別分析

- 図 11:2020 年から 2035 年までの世界市場規模(MT)の種類別分析

- 図 12:2025 年から 2035 年までの世界市場シェア(%)および BPS の種類別分析

- 図 13:2025 年から 2035 年までの世界市場の種類別前年比成長率(%)予測

- 図 14:2020 年から 2035 年までの世界市場価値(百万米ドル)の分析(供給源別

- 図 15:2020 年から 2035 年までの世界市場規模(MT)のソース別分析

- 図 16:2025 年から 2035 年までの世界市場シェア(%)および BPS 分析(ソース別

- 図 17:2025 年から 2035 年までの世界市場の前年比成長率(%)予測(ソース別

- 図 18:用途別世界市場規模(百万米ドル)の分析、2020 年から 2035 年

- 図 19:用途別世界市場規模(MT)の分析、2020 年から 2035 年

- 図 20:用途別世界市場シェア(%)および BPS 分析、2025 年から 2035 年

- 図 21:用途別世界市場の前年比成長率(%)予測、2025 年から 2035 年

- 図 22:2025 年から 2035 年までの世界市場の魅力(種類別

- 図 23:2025 年から 2035 年までの世界市場の魅力(供給源別

- 図 24:2025 年から 2035 年までの世界市場の魅力(用途別

- 図 25:2025 年から 2035 年までの世界市場の魅力(地域別

- 図 26:2025 年から 2035 年までの北米市場規模(種類別、百万米ドル

- 図 27:2025 年から 2035 年までの北米市場規模(供給源別、百万米ドル

- 図 28:2025 年から 2035 年までの北米市場規模(用途別、百万米ドル

- 図 29:2025 年から 2035 年までの北米市場規模 (百万米ドル) 2025年から2035年

- 図30:北米市場価値(百万米ドル) 国別分析、2020年から2035年

- 図31:北米市場量(MT) 国別分析、2020年から2035年

- 図 32:2025 年から 2035 年までの北米市場価値シェア(%)および BPS 分析(国別

- 図 33:2025 年から 2035 年までの北米市場の前年比成長率(%)予測(国別

- 図 34:2020 年から 2035 年までの北米市場価値(百万米ドル)分析(種類別

- 図 35:2020 年から 2035 年までの北米市場規模(MT)の種類別分析

- 図 36:2025 年から 2035 年までの北米市場シェア(%)および BPS 分析(種類別)

- 図 37:2025 年から 2035 年までの北米市場の前年比成長率(%)予測(種類別

- 図 38:2020 年から 2035 年までの北米市場規模(百万米ドル)の分析(供給源別

- 図 39:2020 年から 2035 年までの北米市場規模(MT)の分析(供給源別

- 図 40:2025 年から 2035 年までの北米市場価値シェア(%)および BPS 分析(ソース別

- 図 41:2025 年から 2035 年までの北米市場の前年比成長率(%)予測(ソース別

- 図 42:2020 年から 2035 年までの北米市場規模(百万米ドル)の用途別分析

- 図 43:2020 年から 2035 年までの北米市場規模(MT)の用途別分析

- 図 44:2025 年から 2035 年までの北米市場シェア(%)および BPS 分析(用途別)

- 図 45:2025 年から 2035 年までの用途別北米市場の前年比成長率(%)予測

- 図 46:2025 年から 2035 年までの種類別北米市場の魅力

- 図 47:2025 年から 2035 年までのソース別北米市場の魅力

- 図 48:2025 年から 2035 年までの北米市場の魅力(用途別

- 図 49:2025 年から 2035 年までの北米市場の魅力(国別

- 図 50:2025 年から 2035 年までのラテンアメリカ市場規模(百万米ドル、種類別

- 図 51:2025 年から 2035 年までの中南米市場規模(百万米ドル)

- 図 52:2025 年から 2035 年までの中南米市場規模(百万米ドル)

- 図 53:2025 年から 2035 年までの中南米市場規模(百万米ドル)

- 図 54:2020 年から 2035 年までのラテンアメリカ市場規模(百万米ドル)の分析(国別

- 図 55:2020 年から 2035 年までのラテンアメリカ市場規模(MT)の分析(国別

- 図 56:2025 年から 2035 年までのラテンアメリカ市場シェア(%)および BPS 分析(国別

- 図 57:2025 年から 2035 年までのラテンアメリカ市場の前年比成長率(%)予測

- 図 58:2020 年から 2035 年までのラテンアメリカ市場規模(百万米ドル)の種類別分析

- 図 59:2025 年から 2035 年までのラテンアメリカ市場規模 (MT) 種類別分析、2020 年から 2035 年

- 図 60:ラテンアメリカ市場価値シェア(%)および BPS 分析、種類別、2025 年から 2035 年

- 図 61:ラテンアメリカ市場の前年比成長率(%)予測、種類別、2025 年から 2035 年

- 図 62:2020 年から 2035 年までの中南米市場規模(百万米ドル)の分析(ソース別

- 図 63:2020 年から 2035 年までの中南米市場規模(MT)の分析(ソース別

- 図 64:2025 年から 2035 年までの中南米市場シェア(%)および BPS 分析(ソース別

- 図 65:2025 年から 2035 年までのラテンアメリカ市場の前年比成長率(%)予測(原料別

- 図 66:2020 年から 2035 年までのラテンアメリカ市場規模(百万米ドル)用途別分析

- 図 67:2020 年から 2035 年までのラテンアメリカ市場規模(MT)用途別分析

- 図 68:2025 年から 2035 年までのラテンアメリカ市場価値シェア(%)および BPS 分析(用途別)

- 図 69:ラテンアメリカ市場 用途別前年比成長率(%)予測、2025 年から 2035 年

- 図 70:ラテンアメリカ市場 種類別魅力度、2025 年から 2035 年

- 図 71:ラテンアメリカ市場 供給源別魅力度、2025 年から 2035 年

- 図 72:2025 年から 2035 年までのラテンアメリカ市場の魅力(用途別

- 図 73:2025 年から 2035 年までのラテンアメリカ市場の魅力(国別

- 図 74:2025 年から 2035 年までのヨーロッパ市場規模(百万米ドル)(種類別

- 図 75:2025 年から 2035 年までのヨーロッパの市場価値(百万米ドル)

- 図 76:2025 年から 2035 年までのヨーロッパの市場価値(百万米ドル)

- 図 77:2025 年から 2035 年までのヨーロッパの市場価値(百万米ドル)

- 図 78:2020 年から 2035 年までのヨーロッパの市場価値(百万米ドル)の国別分析

- 図 79:2020 年から 2035 年までのヨーロッパの市場規模(MT)の国別分析

- 図 80:2025 年から 2035 年までのヨーロッパの市場価値シェア(%)および BPS の国別分析

- 図 81:2025 年から 2035 年までのヨーロッパ市場の前年比成長率(%)予測

- 図 82:2020 年から 2035 年までのヨーロッパ市場の種類別市場規模(百万米ドル)分析

- 図 83:2020 年から 2035 年までのヨーロッパ市場の種類別市場規模(MT)分析

- 図 84:2025 年から 2035 年までのヨーロッパ市場価値シェア(%)および種類別 BPS 分析

- 図 85:2025 年から 2035 年までのヨーロッパ市場の前年比成長率(%)予測

- 図 86:2025 年から 2035 年までのヨーロッパ市場価値 (百万米ドル) 2020年から2035年までの分析

- 図87:2020年から2035年までのヨーロッパ市場規模(MT)の分析(供給源別

- 図88:2025年から2035年までのヨーロッパ市場価値シェア(%)およびBPS分析(供給源別

- 図 89:2025 年から 2035 年までのヨーロッパ市場の前年比成長率(%)予測

- 図 90:2020 年から 2035 年までのヨーロッパ市場規模(百万米ドル)用途別分析

- 図 91:2020 年から 2035 年までのヨーロッパ市場規模(MT)用途別分析

- 図 92:2025 年から 2035 年までの用途別ヨーロッパ市場価値シェア(%)および BPS 分析

- 図 93:2025 年から 2035 年までの用途別ヨーロッパ市場前年比成長率(%)予測

- 図 94:2025 年から 2035 年までの種類別ヨーロッパ市場の魅力

- 図 95:2025 年から 2035 年までのヨーロッパの市場魅力(ソース別

- 図 96:2025 年から 2035 年までのヨーロッパの市場魅力(用途別

- 図 97:2025 年から 2035 年までのヨーロッパの市場魅力(国別

- 図 98:2025 年から 2035 年までの東アジアの市場価値(百万米ドル)の種類別

- 図 99:2025 年から 2035 年までの東アジアの市場価値(百万米ドル)の供給源別

- 図 100:2025 年から 2035 年までの東アジアの市場価値(百万米ドル)の用途別

- 図 101:2025 年から 2035 年までの東アジアの市場価値(百万米ドル)

- 図 102:2020 年から 2035 年までの東アジアの市場価値(百万米ドル)の分析

- 図 103:2020 年から 2035 年までの東アジアの市場規模(MT)の分析

- 図 104:2025 年から 2035 年までの東アジア市場価値シェア(%)および BPS 分析(国別)

- 図 105:2025 年から 2035 年までの東アジア市場の前年比成長率(%)予測

- 図 106:2020 年から 2035 年までの東アジア市場の種類別市場規模(百万米ドル)分析

- 図 107:2020 年から 2035 年までの東アジア市場の種類別市場規模(MT)分析

- 図 108:2025 年から 2035 年までの東アジア市場における種類別市場価値シェア(%)および BPS 分析

- 図 109:2025 年から 2035 年までの東アジア市場における種類別前年比成長率(%)予測

- 図 110:2020 年から 2035 年までの東アジア市場における供給源別市場価値(百万米ドル)分析

- 図 111:2020 年から 2035 年までの東アジア市場規模(MT)の分析(供給源別

- 図 112:2025 年から 2035 年までの東アジア市場シェア(%)および BPS 分析(供給源別

- 図 113:2025 年から 2035 年までの東アジア市場の前年比成長率(%)予測(供給源別

- 図 114:2020 年から 2035 年までの東アジア市場規模(百万米ドル)の用途別分析

- 図 115:2020 年から 2035 年までの東アジア市場規模(MT)の用途別分析

- 図 116:2025 年から 2035 年までの東アジア市場シェア(%)および BPS 分析(用途別)

- 図 117:2025 年から 2035 年までの東アジア市場における用途別成長率(%)予測

- 図 118:2020 年から 2035 年までの東アジア市場規模(MT)分析

- 図 119:2025 年から 2035 年までの東アジア市場の魅力(種類別)

- 図 120:2025 年から 2035 年までの東アジア市場の魅力(供給源別

- 図 121:2025 年から 2035 年までの東アジア市場の魅力(用途別

- 図 122:2025 年から 2035 年までの東アジア市場の魅力(国別

- 図 123:2025 年から 2035 年までの南アジアの市場価値(百万米ドル)の種類別

- 図 124:2025 年から 2035 年までの南アジアの市場価値(百万米ドル)の供給源別

- 図 125:2025 年から 2035 年までの南アジアの市場価値(百万米ドル)の用途別

- 図 126:2025 年から 2035 年までの南アジアの市場価値(百万米ドル)

- 図 127:2020 年から 2035 年までの南アジアの市場価値(百万米ドル)の分析

- 図 128:2020 年から 2035 年までの南アジアの市場規模(MT)の分析

- 図 129:2025 年から 2035 年までの南アジアの市場価値シェア(%)および BPS 分析(国別

- 図 130:2025 年から 2035 年までの南アジアの市場前年比成長率(%)予測(国別

- 図 131:2020 年から 2035 年までの南アジアの市場価値(百万米ドル)分析(種類別

- 図 132:2020 年から 2035 年までの南アジア市場規模(MT)の種類別分析

- 図 133:2025 年から 2035 年までの南アジア市場シェア(%)および BPS 分析

- 図 134:2025 年から 2035 年までの南アジア市場の前年比成長率(%)予測

- 図 135:2020 年から 2035 年までの南アジア市場規模(百万米ドル)のソース別分析

- 図 136:2020 年から 2035 年までの南アジア市場規模(MT)のソース別分析

- 図 137:2025 年から 2035 年までの南アジア市場規模(%)および BPS 分析(ソース別)

- 図 138:南アジア市場の前年比成長率(%)予測、2025 年から 2035 年

- 図 139:南アジア市場価値(百万米ドル)用途別分析、2020 年から 2035 年

- 図 140:2020 年から 2035 年までの南アジア市場規模(MT)の用途別分析

- 図 141:2025 年から 2035 年までの南アジア市場価値シェア(%)および BPS 分析(用途別

- 図 142:2025 年から 2035 年までの南アジア市場の前年比成長率(%)予測(用途別

- 図 143:2025 年から 2035 年までの南アジア市場の魅力(種類別

- 図 144:2025 年から 2035 年までの南アジア市場の魅力(供給源別

- 図 145:2025 年から 2035 年までの南アジア市場の魅力(用途別

- 図 146:2025 年から 2035 年までの南アジアの市場魅力(国別

- 図 147:2025 年から 2035 年までのオセアニアの市場価値(百万米ドル)(種類別

- 図 148:2025 年から 2035 年までのオセアニアの市場価値(百万米ドル)(供給源別

- 図 149:2025 年から 2035 年までの用途別オセアニア市場規模(百万米ドル

- 図 150:2025 年から 2035 年までの国別オセアニア市場規模(百万米ドル

- 図 151:2020 年から 2035 年までのオセアニアの市場価値(百万米ドル)の国別分析

- 図 152:2020 年から 2035 年までのオセアニアの市場規模(MT)の国別分析

- 図 153:2025 年から 2035 年までのオセアニアの市場価値シェア(%)および BPS の国別分析

- 図 154:2025 年から 2035 年までのオセアニア市場の前年比成長率(%)予測

- 図 155:2020 年から 2035 年までのオセアニア市場規模(百万米ドル)の種類別分析

- 図 156:2020 年から 2035 年までのオセアニア市場規模(MT)の種類別分析

- 図 157:2025 年から 2035 年までのオセアニア市場価値シェア(%)および BPS 分析(種類別

- 図 158:2025 年から 2035 年までのオセアニア市場の前年比成長率(%)予測(種類別

- 図 159:2020 年から 2035 年までのオセアニア市場価値(百万米ドル)のソース別分析

- 図 160:2020 年から 2035 年までのオセアニア市場量(MT)のソース別分析

- 図 161:2025 年から 2035 年までのオセアニア市場価値シェア (%) および BPS 分析(2025 年から 2035 年)

- 図 162:2025 年から 2035 年までのオセアニア市場の前年比成長率(%)予測

- 図 163:2020 年から 2035 年までのオセアニア市場規模(百万米ドル)の用途別分析

- 図 164:2020 年から 2035 年までのオセアニア市場規模(MT)の用途別分析

- 図 165:2025 年から 2035 年までのオセアニア市場規模(%)および BPS 分析(用途別)

- 図 166:オセアニア市場、用途別、2025 年から 2035 年までの前年比成長率(%)予測

- 図 167:オセアニア市場、種類別、2025 年から 2035 年までの市場魅力度

- 図 168:オセアニア市場、供給源別、2025 年から 2035 年までの市場魅力度

- 図 169:2025 年から 2035 年までの用途別オセアニア市場の魅力

- 図 170:2025 年から 2035 年までの国別オセアニア市場の魅力

- 図 171:2025 年から 2035 年までの種類別中東・アフリカ市場規模(百万米ドル

- 図 172:2025 年から 2035 年までの中東・アフリカ市場規模(百万米ドル)

- 図 173:2025 年から 2035 年までの中東・アフリカ市場規模(百万米ドル)用途別

- 図 174:2025 年から 2035 年までの中東・アフリカ市場規模(百万米ドル)国別

- 図 175:2020 年から 2035 年までの中東・アフリカ市場規模(百万米ドル)の分析

- 図 176:2020 年から 2035 年までの中東・アフリカ市場規模(MT)の分析

- 図 177:2025 年から 2035 年までの中東・アフリカ市場シェア(%)および BPS 分析

- 図 178:2025 年から 2035 年までの MEA 市場の前年比成長率(%)予測

- 図 179:2020 年から 2035 年までの MEA 市場規模(百万米ドル)の種類別分析

- 図 180:2020 年から 2035 年までの MEA 市場規模(MT)の種類別分析

- 図 181:2025 年から 2035 年までの MEA 市場価値シェア(%)および BPS 分析

- 図 182:2025 年から 2035 年までの MEA 市場の前年比成長率(%)予測

- 図 183:2020 年から 2035 年までの MEA 市場価値(百万米ドル)のソース別分析

- 図 184:2020 年から 2035 年までの MEA 市場規模(MT)のソース別分析

- 図 185:2025 年から 2035 年までの MEA 市場価値シェア(%)および BPS 分析(ソース別)

- 図 186:2025 年から 2035 年までの中東・アフリカ市場の前年比成長率(%)予測

- 図 187:2020 年から 2035 年までの中東・アフリカ市場規模(百万米ドル)用途別分析

- 図 188:2020 年から 2035 年までの中東・アフリカ市場規模(MT)用途別分析

- 図 189:2025 年から 2035 年までの MEA 市場価値シェア(%)および BPS 分析(用途別

- 図 190:2025 年から 2035 年までの MEA 市場の前年比成長率(%)予測(用途別

- 図 191:2020 年から 2035 年の中東・アフリカ市場規模(MT)分析

- 図 192:2025 年から 2035 年の中東・アフリカ市場の魅力(種類別

- 図 193:2025 年から 2035 年の中東・アフリカ市場の魅力(供給源別

- 図 194:2025 年から 2035 年までの用途別 MEA 市場の魅力

- 図 195:2025 年から 2035 年までの国別 MEA 市場の魅力