❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

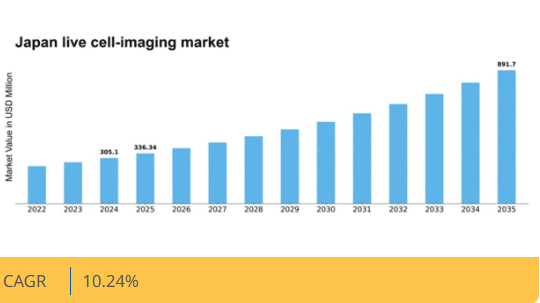

マーケットリサーチフューチャーの分析によると、生細胞イメージング市場の規模は2024年に3億510万米ドルと推定された。生細胞イメージング市場は、2025年の3億3634万米ドルから2035年までに8億9170万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)10.2%を示すと予測されている。

主要市場動向とハイライト

日本の生細胞イメージング市場は、技術進歩と研究資金の増加を背景に大幅な成長が見込まれています。

- イメージング技術の進歩により、生細胞イメージングシステムの能力が向上しています。

- 学術研究分野が最大のセグメントであり、基礎生物学研究への強い関心を反映しています。

- バイオテクノロジー分野は、個別化医療の革新に牽引され、最も急速に成長しているセグメントです。

- 個別化医療への需要増加と産学連携の強化が主要な市場推進要因である。

日本生細胞イメージング市場

CAGR

10.24%

市場規模と予測

2024年市場規模305.1 (百万米ドル)2035年市場規模891.7 (百万米ドル)CAGR (2025 – 2035)10.24%

主要企業

Thermo Fisher Scientific (US), Zeiss (DE), Leica Microsystems (DE), Olympus Corporation (JP), GE Healthcare (US), Becton Dickinson (US), Nikon Corporation (JP), PerkinElmer (US), Eppendorf (DE)

日本の生細胞イメージング市場の動向

ライブセルイメージング市場は、様々な研究および臨床応用におけるリアルタイム細胞分析の需要増加に牽引され、顕著な進展を遂げている。この市場は、蛍光顕微鏡やハイコンテンツスクリーニングといった革新的技術の統合によって特徴づけられ、これらは細胞プロセスを自然な環境下で観察する能力を向上させる。研究者や医療専門家が細胞ダイナミクスを研究するためのより効率的な手法を求める中、個別化医療や標的療法への関心の高まりを反映し、市場は拡大する見込みである。さらに、学術機関とバイオテクノロジー企業間の連携がイノベーションを促進し、特定の研究ニーズに応える高度なイメージングシステムの開発につながっている。加えて、日本の規制環境は進化を続けており、政府はバイオテクノロジー研究開発の促進を目的とした施策を推進している。この支援的な環境は、先進的なイメージングソリューションへの需要増大に対応しようとする企業の動きと相まって、生細胞イメージング市場への投資を後押しする可能性がある。イメージング能力の向上への注力と慢性疾患の増加傾向が相まって、市場の見通しは明るい。環境が変化し続ける中、関係者は生細胞イメージングの未来を形作る可能性のある新たなトレンドや技術進歩に常に注意を払う必要がある。

技術進歩

生細胞イメージング市場では、特にイメージング手法とソフトウェアソリューションにおいて急速な技術進歩が起きている。超解像顕微鏡や自動イメージングシステムなどの革新技術は、細胞観察の精度と効率性を向上させています。これらの進展は研究成果の質を高め、細胞動態のより詳細な研究を促進する可能性があります。

研究資金の増加

細胞生物学および関連分野への研究資金が顕著に増加しています。この傾向は、疾患の進行と治療における細胞メカニズムの理解の重要性に対する認識の高まりによって推進されています。資金増額は、学術・臨床現場における生細胞イメージング技術の普及促進につながる可能性がある。

規制面の支援

日本の規制環境はバイオテクノロジー革新への支援を強化している。ライフサイエンス分野の研究開発促進を目的とした政府施策は、生細胞イメージング市場の成長に好ましい環境を提供する可能性がある。この支援は、企業が新技術への投資や製品ラインの拡充を促すだろう。

日本の生細胞イメージング市場を牽引する要因

バイオテクノロジー分野の拡大

日本のバイオテクノロジー分野は急速に拡大しており、生細胞イメージング市場の成長に大きく貢献している。2025年には100億ドル規模と推定される市場において、バイオテクノロジー企業は研究能力強化のため生細胞イメージング技術の採用を加速させている。この拡大は、創薬・開発における革新的ソリューションの必要性によって推進されている。生細胞イメージングは細胞の挙動に関する重要な知見を提供し、研究者が潜在的な薬剤候補をより効率的に特定することを可能にする。バイオテクノロジー環境が進化を続ける中、高度なイメージングソリューションへの需要は増加し、日本の生細胞イメージング市場をさらに牽引すると予想される。

イメージング技術の進歩

イメージング手法における技術的進歩は、日本の生細胞イメージング市場に大きな影響を与えている。超解像顕微鏡やハイコンテンツスクリーニングなどの革新技術は、細胞プロセスをかつてない明瞭さで可視化する研究者の能力を向上させている。これらの進歩は細胞動態の詳細な研究を可能にするため、市場成長を牽引すると予想される。2025年には、高度なイメージング技術市場は20%の成長が見込まれており、高解像度イメージングソリューションへの需要増加を反映している。研究者が複雑な生物学的システムを探求するにつれ、生細胞イメージング市場はこれらの技術的ブレークスルーの恩恵を受ける可能性が高い。

学術研究イニシアチブの拡大

生細胞イメージング市場は、日本全国で急増する学術研究イニシアチブから恩恵を受けている。大学や研究機関は、細胞生物学および関連分野における画期的な研究を促進するため、高度なイメージング技術への投資を拡大している。2025年には日本の学術研究資金が30億ドルを超えると予測され、その相当部分がライブセルイメージングに割り当てられる見込みだ。この資金流入により研究者の能力が強化され、より高度な実験と細胞プロセスの深い理解が可能となる。学術機関が革新的な研究を優先し続ける中、ライブセルイメージング市場は成長を続けると予想される。

個別化医療への需要高まり

日本の生細胞イメージング市場は、個別化医療への注目度上昇を背景に需要が顕著に増加している。医療が個別治療へ移行する中、研究者は特定の治療法に対する細胞応答を監視するための高度なイメージング技術を必要としている。この傾向はバイオ医薬品研究への投資拡大にも反映され、2025年には約50億ドルに達した。生細胞をリアルタイムで可視化する能力は、疾患メカニズムや治療効果の深い理解を可能にし、個別化治療の開発を促進する。その結果、日本の精密医療の進化を支える生細胞イメージング市場は成長の基盤を整えている。

産学連携の強化

産学連携は、日本の生細胞イメージング市場における重要な推進力となりつつある。研究機関とバイオテクノロジー企業とのパートナーシップは、イノベーションを促進し、新たなイメージング技術の開発を加速させている。こうした連携は資源や専門知識の共有につながることが多く、研究環境全体の向上に寄与している。2025年までに、こうした連携により学術機関における生細胞イメージング技術の導入が15%増加すると予測される。この相乗効果は生細胞イメージング市場に利益をもたらすだけでなく、科学研究・開発の進展を推進する。

市場セグメントの洞察

製品別:装置(最大シェア)対消耗品(最速成長)

日本の生細胞イメージング市場では、顕微鏡技術やイメージング技術の進歩を背景に、装置セグメントが最大のシェアを占めている。高解像度顕微鏡やイメージングシステムなどの装置は細胞構造の解明に不可欠であり、これが支配的な地位を大きく支えている。一方、消耗品は市場シェア全体では小さいものの、イメージングプロセスを支える試薬や補助材料への需要増加により急速な成長を遂げている。これらのセグメントの成長は、慢性疾患の増加と、研究・診断分野における生細胞イメージングの応用拡大によって推進されている。より高度なイメージングソリューションへの需要が技術革新を促し、それが機器販売を後押しする一方、継続的な研究には実験ワークフローを維持するための試薬やその他の消耗品の安定供給が不可欠であるため、消耗品セクターも成長を遂げている。

機器:支配的 vs. 消耗品:新興

日本の生細胞イメージング市場では、研究・臨床応用における高品質なイメージング結果を提供する上で不可欠な役割を担う機器が支配的と認識されている。このセグメントには、多様な科学的ニーズに対応する先進的な顕微鏡システム、イメージングソフトウェア、解析ツールが含まれる。一方、消耗品は継続的な研究活動を支える重要なセグメントとして台頭している。これには実験実施に不可欠な試薬、スライド、その他の材料が含まれる。技術進歩と高い投資水準により機器セグメントが優位を占める一方、研究者がイメージングプロセスの効率性と信頼性を維持しようとする中で消耗品は急速に成長しており、均衡しつつも競争的な市場構造が浮き彫りとなっている。

エンドユーザー別:製薬企業(最大)対 病院(最速成長)

日本の生細胞イメージング市場では、製薬企業が重要なシェアを占め、創薬・開発強化のために先進的イメージング技術を活用している。このセグメントは、革新的治療法や個別化医療への強い需要の恩恵を受け、研究開発への多額の投資につながり、安定した市場存在感をもたらしている。一方、病院は診断や治療モニタリングのための生細胞イメージング技術の採用が増加するにつれて、急速に成長するセグメントとして台頭している。この変化は、精密医療への重視の高まりと、患者ケアにおけるリアルタイムイメージングデータの必要性によって推進されている。成長傾向を見ると、製薬企業が依然として主要プレイヤーである一方、高度なイメージングソリューションへのニーズ変化により、病院セグメントが最も急速な成長を遂げている。技術進歩、医療提供者とイメージングソリューション開発者間の連携強化、医療費増加といった要因がこの成長を推進している。病院がより高度なイメージング技術を統合するにつれ、患者の治療成果を大幅に改善し、今後数年間で市場シェアをさらに拡大する見込みである。

製薬企業(主要)対 病院 (新興)

製薬企業は日本における生細胞イメージング市場の主要勢力であり、創薬イノベーション促進のため先端イメージング技術へ多額の投資を行っている。同社はハイスループットスクリーニングに生細胞イメージングを活用し、創薬プロセスの効率化を図っている。一方、病院は新興セグメントとして認識され、生細胞イメージングソリューションへの関心を高めている。正確な診断と治療モニタリングの改善が必要であることから、これらの技術導入が進められている。病院が個別化医療の提供に注力するにつれ、生細胞イメージングソリューションへの需要は増加すると予想され、市場全体においてこれら二つのセグメント間のダイナミックな相互作用が生み出される見込みである。

技術別:光退色後蛍光回復(FRAP)(最大)対全反射蛍光顕微鏡法(TIRFM)(最速成長)

日本の生細胞イメージング市場では、光退色後蛍光回復法(FRAP)が最大の市場シェアを占めており、様々な研究用途における確立された存在感と広範な採用を反映している。一方、全反射蛍光顕微鏡法(TIRFM)は急速に注目を集めており、技術の中で最も速い成長軌道を示している。この顕著な市場シェア分布は、新しい技術が徐々に注目を集めている競争環境を示している。このセグメントの成長傾向は、主に技術進歩と研究開発への投資増加によって牽引されている。FRAPはタンパク質動態研究における有用性から引き続き繁栄しており、一方TIRFMの台頭は、高解像度画像と細胞プロセスへの洞察を提供する能力に起因する。この変化は、細胞生物学および関連分野における理解を深める革新的イメージング技術への継続的な需要を示している。

技術:FRAP(主流)対 TIRFM(新興)

光退色後の蛍光回復(FRAP)は、生細胞内での分子動態を精密に測定する能力から広く活用され、日本の生細胞イメージング市場における主流技術として認知されている。確立されたプロトコルと有効性により、研究者から支持されている。一方、全反射蛍光顕微鏡法(TIRFM)は、特に単一分子レベルでの細胞イベント可視化における優れたイメージング能力により急速に台頭している。この技術は膜ダイナミクスや相互作用の研究における解像度を向上させ、ライフサイエンス研究者に大きな魅力をもたらしている。これらの技術は、バイオイメージングと細胞分析の進歩に貢献する多様な手法を共に示している。

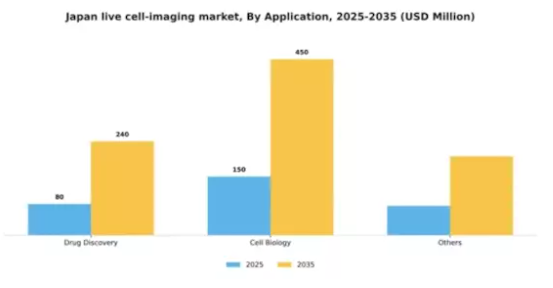

用途別:創薬(最大)対 細胞生物学(急成長)

日本の生細胞イメージング市場では、用途セグメントごとに市場シェアの分布が異なる。創薬分野が最大のセグメントとして際立っており、先進的なイメージング技術を活用して新規治療薬の開発を促進している。一方、細胞生物学分野は重要な役割を担い始め、複雑な細胞動態の理解における応用拡大により研究機関の関心を集めている。その他の分野も貢献しているが、その割合は小さい。応用分野の成長傾向は、革新的医薬品開発と個別化医療への需要増加に牽引され、前向きな軌道を示している。研究者が細胞プロセスを探求し続ける中、細胞生物学分野における高度なイメージングソリューションの必要性は急速に高まっている。この傾向は技術進歩と産学連携の増加によって支えられ、同分野の成長をさらに加速させている。

創薬(主流) vs. 細胞生物学(新興)

創薬分野は、日本の生細胞イメージング市場において確立された存在感と影響力を特徴としている。研究者は主に高度なイメージング技術を活用し、創薬プロセスの加速と前臨床試験の効率化を図っている。ハイスループットイメージングシステムと細胞間相互作用のリアルタイムモニタリングへの注力が、その優位性を確固たるものにしている。一方、細胞生物学分野は、細胞メカニズムや分子生物学に関する広範な研究に牽引され、急速に台頭している。この分野は、革新的研究における中核的役割と再生医療への応用可能性から、資金調達と注目を集めている。正確かつ詳細な細胞レベルの知見を提供できる高度なイメージング技術の必要性が、この分野の成長をさらに後押ししている。

主要企業と競争動向

日本の生細胞イメージング市場は、技術の進歩とリアルタイム細胞分析の需要増加により、ダイナミックな競争環境が特徴である。サーモフィッシャーサイエンティフィック(米国)、オリンパス株式会社(日本)、ニコン株式会社(日本)などの主要企業が最前線に立ち、それぞれ独自の戦略で市場での存在感を高めている。サーモフィッシャーサイエンティフィック(米国)は継続的な製品開発によるイノベーションに注力する一方、オリンパス株式会社(日本)はアジア市場での基盤強化に向け地域展開とパートナーシップを重視している。ニコン株式会社(日本)は光学分野の専門性を活かしたイメージング能力の向上を図っており、技術革新と戦略的提携を優先する競争環境を形成している。

事業戦略面では、各社が製造の現地化とサプライチェーン最適化を推進し、業務効率の向上を図っている。市場構造は中程度の分散状態にあり、複数の企業がシェア争いを展開中だ。ただしGEヘルスケア(米国)やベクトン・ディッキンソン(米国)といった主要企業の総合的な影響力は顕著であり、これらがイノベーション促進と市場ニーズへの迅速な対応を促す競争環境を形成している。

2025年10月、オリンパス株式会社(日本)は、創薬用途に特化した先進的イメージングソリューション開発に向け、主要バイオテクノロジー企業との戦略的提携を発表した。この協業によりオリンパスの製品ラインが強化され、製薬分野における主要プレイヤーとしての地位確立が期待される。これはイメージング技術とバイオ医薬品研究の統合を目指す戦略的動きを反映している。

2025年9月、ニコン株式会社(日本)は、学術研究および臨床研究の増大するニーズに対応するため、高解像度ライブセルイメージングシステムの新ラインを発表した。この製品投入は、ニコンの革新への取り組みを示すだけでなく、ライフサイエンス分野における精密イメージングソリューションの需要増加への戦略的対応を示しており、市場シェア拡大の可能性を秘めている。

2025年8月、サーモフィッシャーサイエンティフィック(米国)はAI駆動型分析ツールを専門とする小規模イメージング技術スタートアップを買収し、ポートフォリオを拡大した。この買収により、同社の生細胞イメージング能力が強化され、AIを統合したデータ分析・解釈の精度向上が期待される。急速に進化する市場において競争優位性をもたらす可能性がある。

2025年11月現在、生細胞イメージング市場のトレンドは、デジタル化、持続可能性、AI技術の統合に重点が置かれている。企業がイノベーション推進における協業の価値を認識する中、戦略的提携が競争環境を形作る傾向が強まっている。今後、競争上の差別化は価格競争から、技術革新、サプライチェーンの信頼性、持続可能な実践の開発へと移行すると予想される。この移行は、先進技術と戦略的パートナーシップの重要性を強調し、企業が市場で自らを位置付ける方法を再定義する可能性がある。

業界動向

ここ数ヶ月、日本の生細胞イメージング市場は、技術の進歩と生物医学研究コミュニティからの需要増加に重点を置いた重要な発展を経験している。オリンパス株式会社やニコン株式会社などの企業は、細胞の挙動やダイナミクスへの関心の高まりを背景に、イメージング能力の強化に積極的に取り組んでいる。

特に2023年10月には、GEヘルスケアがライブセル研究の改善を目的とした新イメージング製品を発表し、この分野における継続的な革新を反映しています。さらにベクトン・ディッキンソン社は2023年9月、ライブセルイメージング用途に特化した製品ラインの拡充を発表し、市場での存在感の高まりを強調しました。M&Aの面では、東京エレクトロンが2022年6月にイメージング技術に特化したバイオテック企業の買収を完了し、ライフサイエンス分野でのポートフォリオを拡大した。

こうした動向の影響で市場評価額は上昇傾向にあり、主要プレイヤー間の競争力強化が期待される。全体として、日本の生細胞イメージング市場は、技術導入の増加、研究イニシアチブへの資金増、製品範囲の拡大といった特徴により、過去数年間でダイナミックな発展を遂げてきた。

将来展望

日本の生細胞イメージング市場 将来展望

日本の生細胞イメージング市場は、技術進歩と研究資金の増加を原動力として、2024年から2035年にかけて年平均成長率(CAGR)10.24%で成長すると予測されている。

新たな機会は以下の分野に存在する:

- AI駆動型イメージングソフトウェアソリューションの開発

- 再生医療分野における生細胞イメージング応用範囲の拡大

- 革新的イメージング技術のためのバイオテクノロジー企業との提携

2035年までに、市場は大幅な成長と革新を達成すると予想される。

市場セグメンテーション

日本生細胞イメージング市場 エンドユーザー展望

- 製薬会社

- 病院

- バイオテクノロジー企業

日本生細胞イメージング市場 製品別展望

- 装置

- 消耗品

- ソフトウェア

日本生細胞イメージング市場 技術別展望

- 蛍光回復後光退色法(FRAP)

- 全反射蛍光顕微鏡法(TRIF)

- ハイコンテンツ分析

- 蛍光原位ハイブリダイゼーション

日本生細胞イメージング市場 用途別展望

- 創薬

- 細胞生物学

- その他

- セクションI:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し 2

- 1.1 エグゼクティブサマリー

- セクションII:調査範囲、方法論および市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビューと情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証 3

- 2.1 市場導入

- セクションIII:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析 4

- 3.1 市場動向

- セクションIV:定量的分析

- 4.1 ライフサイエンス、製品別(百万米ドル)

- 4.1.1 機器

- 4.1.2 消耗品

- 4.1.3 ソフトウェア

- 4.2 ライフサイエンス、エンドユーザー別(百万米ドル)

- 4.2.1 製薬会社

- 4.2.2 病院

- 4.2.3 バイオテクノロジー企業

- 4.3 ライフサイエンス、技術別(百万米ドル)

- 4.3.1 光退色後の蛍光回復(FRAP)

- 4.3.2 全反射蛍光顕微鏡法(TRIF)

- 4.3.3 ハイコンテンツ分析

- 4.3.4 蛍光 in situ ハイブリダイゼーション

- 4.4 ライフサイエンス、用途別(百万米ドル)

- 4.4.1 創薬

- 4.4.2 細胞生物学

- 4.4.3 その他 5

- 4.1 ライフサイエンス、製品別(百万米ドル)

- セクションV:競合分析

- 5.1 競合環境

- 5.1.1 概要

- 5.1.2 競合分析

- 5.1.3 市場シェア分析

- 5.1.4 ライフサイエンス分野における主要成長戦略

- 5.1.5 競合ベンチマーキング

- 5.1.6 ライフサイエンス分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 ジョイントベンチャー

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 サーモフィッシャーサイエンティフィック(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 ツァイス(ドイツ)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 Leica Microsystems(ドイツ)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 オリンパス株式会社(日本)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要な動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 GEヘルスケア(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 ベクトン・ディッキンソン(米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 ニコン株式会社(日本)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 パーキンエルマー(米国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要な動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 エッペンドルフ(ドイツ)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主な動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 サーモフィッシャーサイエンティフィック(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート6 図表一覧

- 6.1 市場概要

- 6.2 日本市場における製品別分析

- 6.3 日本市場におけるエンドユーザー別分析

- 6.4 日本市場における技術別分析

- 6.5 日本市場における用途別分析

- 6.6 ライフサイエンス分野における主要購買基準

- 6.7 MRFRの調査プロセス

- 6.8 ライフサイエンスのDRO分析

- 6.9 推進要因の影響分析:ライフサイエンス

- 6.10 抑制要因の影響分析:ライフサイエンス

- 6.11 供給/バリューチェーン:ライフサイエンス

- 6.12 ライフサイエンス、製品別、2024年(%シェア)

- 6.13 ライフサイエンス、製品別、2024年~2035年(百万米ドル)

- 6.14 ライフサイエンス、エンドユーザー別、2024年(%シェア)

- 6.15 ライフサイエンス、エンドユーザー別、2024年から2035年(百万米ドル)

- 6.16 ライフサイエンス、技術別、2024年(シェア%)

- 6.17 ライフサイエンス、技術別、2024年から2035年(百万米ドル)

- 6.18 ライフサイエンス、用途別、2024年(%シェア)

- 6.19 ライフサイエンス、用途別、2024年から2035年(百万米ドル)

- 6.20 主要競合他社のベンチマーキング7 表一覧

- 7.1 前提条件一覧

- 7.2 日本市場規模推定値;予測

- 7.2.1 製品別、2025-2035年(百万米ドル)

- 7.2.2 エンドユーザー別、2025-2035年(百万米ドル)

- 7.2.3 技術別、2025-2035年(百万米ドル)

- 7.2.4 用途別、2025-2035年(百万米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携

- 5.1 競合環境