❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

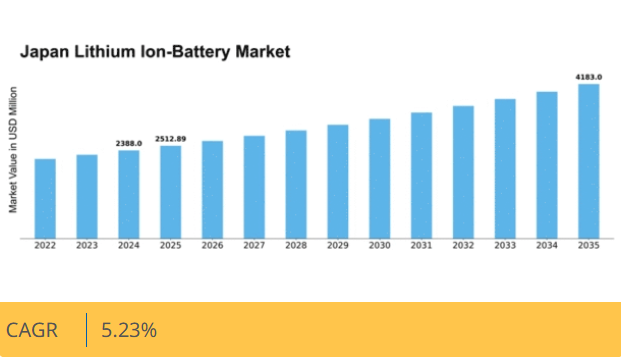

マーケットリサーチフューチャーの分析によると、リチウムイオン電池市場の規模は2024年に23億8800万米ドルと推定された。リチウムイオン電池市場は、2025年の25億1289万米ドルから2035年までに41億8300万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)5.2%3%を示すと予測されている。

主要市場動向とハイライト

日本のリチウムイオン電池市場は、技術進歩と電気自動車需要の増加を背景に大幅な成長が見込まれる。

- 電池化学技術の発展により性能と寿命が向上し、日本はイノベーションのリーダーとしての地位を確立している。

- 電気自動車セグメントが最大の市場規模を維持する一方、民生用電子機器セグメントが市場で最も急速に成長している。

- 政府の政策と優遇措置が、様々な分野におけるリチウムイオン電池導入の好環境を促進している。

- 再生可能エネルギー源の普及拡大と電気モビリティに対する政府支援が、市場拡大を推進する主要な推進力となっている。

日本リチウムイオン電池市場

CAGR

5.23%

市場規模と予測

2024年市場規模2388.0 (百万米ドル)2035年市場規模4183.0 (百万米ドル)CAGR (2025 – 2035)5.23%

主要企業

CATL (CN), LG Energy Solution (KR), Panasonic (JP), Samsung SDI (KR), BYD (CN), A123 Systems (US), SK Innovation (KR), Toshiba (JP), Northvolt (SE)

日本のリチウムイオン電池市場の動向

日本のリチウムイオン電池市場は現在、技術進歩とエネルギー貯蔵ソリューションへの需要増加が相まって、ダイナミックな進化を遂げている。

日本は特に電気自動車や民生用電子機器向けリチウムイオン電池の開発・生産において中核的な役割を担っている。この成長は、持続可能なエネルギーの促進と炭素排出削減を目指す政府施策によって支えられている。その結果、メーカー各社は電池の効率性、寿命、安全性の向上に向け研究開発に多額の投資を行っている。さらに、競争環境は既存企業と新興スタートアップが混在する特徴を持ち、各社が市場シェアを争っている。革新への重点は明らかであり、企業は性能指標を向上させるため新素材や製造プロセスを模索している。加えて、環境問題への意識の高まりが、先進的な電池技術を採用した製品を消費者が好むよう促している。この消費者行動の変化は、関係者が進化する需要と規制枠組みに対応するにつれ、リチウムイオン電池市場の成長をさらに刺激する可能性が高い。

電池化学の技術的進歩

電池化学における最近の開発は、リチウムイオン電池市場を再構築している。エネルギー密度と安全性を高めるため、固体電池やシリコン負極などの革新技術が模索されている。これらの進歩は長寿命電池の実現につながり、電気自動車や携帯電子機器を含む様々な用途に大きな影響を与える可能性がある。

政府政策とインセンティブ

日本政府はリチウムイオン電池市場の成長を支援する政策を積極的に推進している。炭素排出削減とエネルギー効率向上を目的とした施策が、電池技術への投資を促進している。これらの政策はメーカーにとって有利な環境を創出し、さらなるイノベーションを刺激する可能性がある。

電気自動車需要の増加

電気自動車需要の高まりはリチウムイオン電池市場の主要な推進力である。消費者の環境意識が高まる中、電動モビリティへの移行が勢いを増している。この傾向は、自動車セクターのニーズを満たすため、先進的な電池技術の生産と開発の増加につながる可能性が高い。

日本のリチウムイオン電池市場の推進要因

家電製品の拡大

日本の家電セクターは拡大を続けており、リチウムイオン電池市場に大きな影響を与えている。スマートフォン、ノートパソコン、ウェアラブルデバイスの普及に伴い、コンパクトで効率的な電池への需要が高まっている。2025年には、家電セグメントが日本のリチウムイオン電池総需要の約40%を占めると予測されている。この成長は、より高いエネルギー密度と長寿命を必要とする技術進歩によって牽引されている。その結果、メーカーは電池性能向上のための研究開発に投資しており、これがリチウムイオン電池市場をさらに刺激する可能性が高い。

電動モビリティに対する政府支援

日本政府は電気モビリティを積極的に推進しており、これはリチウムイオン電池市場の重要な推進力となっている。電気自動車(EV)購入への補助金や充電インフラへの投資といった施策が、消費者のEV移行を促している。2025年までに、EVは日本の新車販売の約25%を占めると予測されている。この移行はリチウムイオン電池の需要を押し上げるだけでなく、電池技術の革新も促進する。温室効果ガス排出削減に向けた政府の取り組みは、電気モビリティの成功に不可欠なリチウムイオン電池の市場成長と連動している。

再生可能エネルギー源の普及拡大

日本における再生可能エネルギー源の統合拡大がリチウムイオン電池市場を牽引している。同国がカーボンフットプリント削減を目指す中、エネルギー貯蔵ソリューションへの需要が急増している。リチウムイオン電池は太陽光や風力発電で生成されたエネルギーを貯蔵する上で極めて重要であり、より安定したエネルギー供給を実現します。2025年には再生可能エネルギー部門が日本の総エネルギー消費量の約30%を占めると予測されており、効率的なエネルギー貯蔵システムの必要性がさらに高まっています。この傾向は、再生可能エネルギー応用における需給バランスに不可欠なリチウムイオン電池市場の堅調な成長軌道を示しています。

リサイクルと持続可能性への注目の高まり

リサイクルと持続可能性への関心の高まりが、リチウムイオン電池市場の重要な推進力として浮上している。環境問題への懸念が高まる中、日本は電池廃棄に関する規制を強化し、リサイクルの取り組みを促進している。2025年までにリチウムイオン電池のリサイクル率は30%に達すると予測され、サプライチェーンの力学に大きな影響を与える可能性がある。この持続可能性への注力は環境問題への対応だけでなく、価格変動が激しい原材料への依存度を低減します。結果として、リサイクル技術と持続可能な実践への投資増加がリチウムイオン電池市場に恩恵をもたらす見込みです。

電池製造における技術革新

電池製造プロセスにおける技術革新はリチウムイオン電池市場に大きな影響を与えています。電極材料の改良や製造技術の向上といった進歩により、効率性向上と生産コスト削減が実現しています。2025年までに、これらの革新によりリチウムイオン電池の平均コストが最大15%削減されると推定され、様々な用途での利用可能性が高まる見込みです。この傾向は、自動車やエネルギー貯蔵など複数分野で高まる需要に対応するコスト効率的なソリューションをメーカーが求める中、リチウムイオン電池市場への新規投資を誘引する可能性が高いです。

市場セグメントの洞察

リチウムイオン電池市場のタイプ別洞察

日本のリチウムイオン電池市場は、電池の用途と効率性を決定する上で重要な役割を果たすタイプ別に細分化が進んでいる。リチウムニッケルマンガンコバルト(Lithium Nickel Manganese Cobalt)やリチウムマンガン酸化物(Lithium Manganese Oxide)など様々なタイプが重要なニッチ市場を開拓している。特にリチウムニッケルマンガンコバルトは、高いエネルギー密度と熱安定性で高く評価され、電気自動車や電動工具で人気のある選択肢となっている。

リチウムマンガン酸化物は熱安定性と安全性に優れ、医療機器や電動工具に多用される。信頼性が不可欠な用途における重要性を裏付けている。リチウム鉄リン酸塩は長寿命と安全性が特徴で、再生可能エネルギー貯蔵システムや電気自動車に頻繁に採用され、日本のエネルギー転換への取り組みを反映している。

リチウムコバルト酸化物は優れたエネルギー密度で知られ、主に携帯電子機器に採用され、モバイル化が進む世界における重要性を示している。新興タイプであるリン酸ニッケルコバルトアルミニウムは、高容量・高効率性から注目を集め、日本の電気自動車や高性能用途で有利な選択肢となっている。さらに、チタン酸リチウムは急速充電能力と長期サイクル寿命で認知され、公共交通システムなど迅速な再充電を要する用途で重要性を増している。

リチウムイオン電池市場の容量別動向

日本リチウムイオン電池市場の容量セグメントは、様々な分野におけるエネルギー貯蔵ソリューションの需要増加に対応し、イノベーションを促進する上で重要な役割を担っている。0~3000mAhの範囲の電池は、スマートフォンやその他の携帯機器に不可欠な電力を供給する民生用電子機器向けに提供されることが多く、この市場セグメントを支配している。

一方、3000~10000mAh容量カテゴリーは、タブレットやウェアラブル機器など中規模デバイスにおいて極めて重要であり、より高性能で長寿命なガジェットへの需要拡大を支えている。10000~60000mAhセグメントは、長距離走行と運用効率に必要なエネルギー密度を提供するため、電気自動車や産業用途で重要性を増している。

対照的に、60000mAhを超えるバッテリーは主に大規模エネルギー貯蔵システムで使用され、日本の再生可能エネルギー源への移行と電力系統安定化において重要な役割を果たしている。日本が技術とイノベーションをリードする中、電池化学と製造技術の進歩により、これらの容量セグメントの効率性と持続可能性がさらに向上し、市場全体の成長と研究開発への投資を促進することが期待される。

リチウムイオン電池市場における電圧セグメント分析

日本リチウムイオン電池市場における電圧セグメントは、様々な産業分野における電池技術の効率性と応用範囲を決定する上で重要な役割を担っています。市場は低電圧、中電圧、高電圧のカテゴリーに分類され、それぞれ異なるニーズと用途に対応しています。低電圧電池はコンパクトなデバイスや民生用電子機器に不可欠であり、その小型化とコスト効率の高さから普及が進んでいます。一方、中電圧電池は電気自動車や再生可能エネルギーシステムで広く使用され、日本が持続可能性に注力する中、出力と効率の必要なバランスを提供している。

高電圧電池は、より高いエネルギー密度と性能を必要とする産業用途やエネルギー貯蔵システムなどの分野で主流となっている。日本政府が電気モビリティとクリーンエネルギーソリューションを推進する中、電池技術の進歩に伴い、これら全てのセグメントが大きな注目を集めると予想される。電池性能と安全性の向上に向けた継続的な研究開発は、これらの電圧カテゴリー全体での需要を後押しし、日本のリチウムイオン電池市場の構造を変革する可能性が高い。

リチウムイオン電池市場の業界インサイト

日本のリチウムイオン電池市場は、自動車、航空宇宙、民生用電子機器、船舶、産業、電力、通信、医療など多様な分野への展開を背景に、堅調な業界セグメントを形成している。自動車分野は電気自動車需要の増加と環境に優しい輸送ソリューションを支援する政府施策により、大きなシェアを占める。一方、民生用電子機器業界は携帯機器への依存度高まりから恩恵を受け、電池効率とエネルギー密度の向上を推進している。航空宇宙分野では、軽量・コンパクトな電池ソリューションへの需要が主要な革新を支え、世界の持続可能性目標に沿っている。

船舶分野では推進システムの効率化にリチウムイオン技術を活用し、環境に優しい代替手段への移行を反映しています。

さらに産業・電力分野では、エネルギー貯蔵システム向けにこれらの電池を活用し、エネルギー管理における信頼性と持続可能性の向上を約束しています。通信業界では、スマート技術インフラに焦点を当て、リチウムイオン電池を多用して無停電電源供給を確保している。最後に、医療分野における携帯型医療機器の普及推進は、信頼性の高い電池寿命の重要性を浮き彫りにしており、リチウムイオン技術が医療分野の進歩に不可欠であることを示している。このように日本リチウムイオン電池市場の多様なセグメンテーションは、同国における技術進歩の要としての役割を強調するとともに、様々な分野で変化する消費者ニーズに応えている。

主要プレイヤーと競争環境

日本のリチウムイオン電池市場は、技術進歩と電気自動車(EV)および再生可能エネルギー貯蔵ソリューションへの需要増加に牽引され、ダイナミックな競争環境が特徴である。パナソニック(日本)、LGエナジーソリューション(韓国)、CATL(中国)などの主要プレイヤーが最前線に立ち、各社が市場ポジション強化のため独自の戦略を採用している。パナソニック(日本)はエネルギー密度の向上とコスト削減を中心とした電池技術の革新に注力する一方、LGエナジーソリューション(韓国)は自動車メーカーとの戦略的提携による長期供給契約の確保を重視している。一方、CATL(中国)は生産能力と研究開発への積極的な投資を通じてグローバル展開を拡大しており、技術力と戦略的連携への依存度が高まる競争環境を形成している。

この市場における主要な事業戦略には、製造の現地化とサプライチェーンの最適化が含まれ、グローバルな混乱に伴うリスクを軽減している。競争構造は中程度の分散状態にあり、複数の主要プレイヤーが市場動向に影響力を及ぼしている。この分散性により、各社がイノベーションと業務効率化を通じて差別化を図るため、多様な競争戦略が可能となっている。

2025年10月、パナソニック(日本)はEV用電池の生産能力増強を目的とした新製造工場を大阪に開設すると発表した。この戦略的動きは、自動車顧客からの需要増に対応するパナソニックの能力を強化するだけでなく、現地サプライチェーンを活用してコスト削減と納期短縮を図る上で重要な位置づけとなる。

2025年9月、LGエナジーソリューション(韓国)は次世代電池技術開発に向け、日本の主要自動車メーカーと提携した。この提携は、LGの技術力を自動車業界の進化するニーズに適合させる上で極めて重要であり、急速に変化する市場環境において競争優位性を確保するものである。

2025年8月、CATL(中国)は固体電池技術に焦点を当てた新研究開発センターへ10億ドルを投資する計画を発表した。この投資は、業界の性能基準を再定義する可能性を秘めた次世代電池ソリューションにおける主導権獲得を目指すCATLのイノベーションへの取り組みと戦略を強調している。

2025年11月現在、競争トレンドはデジタル化、持続可能性、バッテリー管理システムへの人工知能(AI)統合によってますます定義されている。企業が市場の複雑さを乗り切るために資源と専門知識を結集する必要性を認識するにつれ、戦略的提携がより一般的になりつつある。将来を見据えると、競争上の差別化は従来の価格競争から、イノベーション、技術的進歩、サプライチェーンの信頼性への焦点へと進化する可能性が高い。この変化は、研究開発と持続可能な実践を優先する企業が将来的に優位に立つことを示唆している。

業界動向

日本リチウムイオン電池市場における最近の動向は、主要プレイヤー間の著しい進展を浮き彫りにしている。2023年10月、ソニーは次世代リチウムイオン電池の生産能力増強を発表。需要増加に伴い電気自動車用電池の供給強化を図る方針だ。一方、パナソニックはトヨタ工業との提携拡大に着手し、特に電気自動車向け持続可能な電池生産と技術革新に注力している。東芝は電池技術の提供を多様化させ、GSユアサと協力してより効率的なエネルギー貯蔵システムを開発中だ。

NECもムラタ製造との高性能電池分野における戦略的提携を通じ、市場での存在感を強化している。M&A動向では、2023年8月に三菱化学が環境目標に沿ったエコバッテリー技術スタートアップの支配権を取得。さらに2023年7月には日立化成が先進電池材料の研究強化を目的とした専門企業買収を表明した。こうした企業の市場価値拡大は、日本が持続可能エネルギーソリューションの主導権獲得を目指す姿勢を反映している。

日本政府は2030年までに電池生産効率と持続可能性に関する野心的な目標を設定し、この分野のイノベーション支援を継続している。

将来展望

日本リチウムイオン電池市場の将来展望

日本のリチウムイオン電池市場は、技術進歩・電気自動車需要拡大・再生可能エネルギー統合を背景に、2025年から2035年にかけて年平均成長率5.23%で拡大すると予測される。

新たな機会は以下の分野に存在する:

- 高容量電池リサイクル施設の開発

- 固体電池技術への投資

- 商用車両向け「バッテリー・アズ・ア・サービス」モデルの拡大

2035年までに、リチウムイオン電池市場は大幅な成長と革新を達成すると予想される。

市場セグメンテーション

日本リチウムイオン電池市場 タイプ別見通し

- リチウムニッケルマンガンコバルト

- リチウムマンガン酸化物

- リチウム鉄リン酸塩

- リチウムコバルト酸化物

- リチウムニッケルコバルトアルミニウム酸化物

- リチウムチタン酸酸化物

日本リチウムイオン電池市場 電圧別見通し

- 低電圧(12V未満)

- 中電圧(12V~36V未満)

- 高電圧(36V以上)

日本リチウムイオン電池市場容量見通し

- 0-3000 mAh

- 3000-10000 mAh

- 10000-60000 mAh

- 60000 mAh以上

日本リチウムイオン電池市場産業別見通し

- 自動車

- 航空宇宙

- 民生用電子機器

- 船舶

- 産業用

- 電力

- 通信

- 医療

- セクションI:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し 2

- 1.1 エグゼクティブサマリー

- セクションII:調査範囲、方法論および市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証 3

- 2.1 市場導入

- セクションIII:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析 4

- 3.1 市場動向

- セクションIV:定量分析

- 4.1 半導体・電子機器、タイプ別(百万米ドル)

- 4.1.1 リチウムニッケルマンガンコバルト

- 4.1.2 リチウムマンガン酸化物

- 4.1.3 リチウム鉄リン酸塩

- 4.1.4 リチウムコバルト酸化物

- 4.1.5 リチウムニッケルコバルトアルミニウム酸化物

- 4.1.6 リチウムチタン酸酸化物

- 4.2 半導体・電子機器、容量別(百万米ドル)

- 4.2.1 0-3000 mAh

- 4.2.2 3000-10000 mAh

- 4.2.3 10000-60000 mAh

- 4.2.4 60000 mAh以上

- 4.3 半導体・電子機器、電圧別(百万米ドル)

- 4.3.1 低電圧(12V未満)

- 4.3.2 中電圧(12V~36V未満)

- 4.3.3 高電圧(36V以上)

- 4.4 半導体・電子機器、産業別(百万米ドル)

- 4.4.1 自動車

- 4.4.2 航空宇宙

- 4.4.3 民生用電子機器

- 4.4.4 海洋

- 4.4.5 産業用

- 4.4.6 電力

- 4.4.7 通信

- 4.4.8 医療 5

- 4.1 半導体・電子機器、タイプ別(百万米ドル)

- セクションV:競合分析

- 5.1 競合状況

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 半導体・電子機器分野における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 半導体・電子機器分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 CATL(中国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要な開発動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 LGエナジーソリューション(韓国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な開発動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 パナソニック(日本)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 サムスンSDI(韓国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要な展開

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 BYD(中国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な展開

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 A123 Systems(米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 SKイノベーション(韓国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 東芝(日本)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 ノースボルト(SE)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 CATL(中国)

- 5.1 競合状況