❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

液体シリコーンゴムの市場規模とシェア予測 2025年から2035年

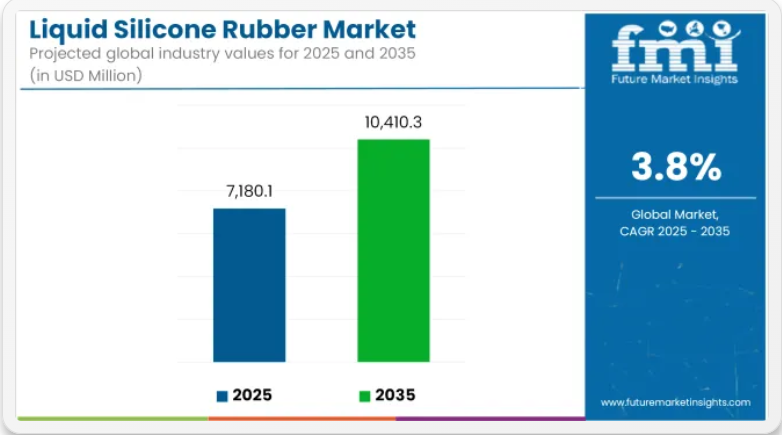

世界の液体シリコーンゴム(LSR)市場は、2025年に71億8,010万米ドルに達し、2035年には104億1,030万米ドルまで成長し、予測期間中のCAGRは3.8%となる見通しです。市場の成長は、耐久性、生体適合性、耐熱性が要求される医療、自動車、電子機器、消費財の各分野での採用拡大に支えられています。

液体シリコーンゴムは、極端な使用条件下でも高い精度、化学的安定性、柔軟性が要求される用途に利用されています。その生体適合性および厳しい規制基準への適合性から、医療用インプラント、カテーテル、診断機器での使用が優先されています。医療インフラの拡大と LSR ベースの医療機器に対する規制当局の承認の増加が、需要の持続に貢献しています。

自動車分野では、LSR は、熱サイクル、振動、および長寿命に耐える軽量ガスケット、シール、およびボンネット下部品に組み込まれています。この材料は、耐油性、耐紫外線性、耐機械的疲労性にも優れているため、電気自動車プラットフォームやセンサーハウジングにも採用されています。

電子機器メーカーは、カプセル化、絶縁、およびフレキシブル回路の保護に LSR を採用しています。デバイスの小型化と動作条件の厳格化に伴い、LSR は、その絶縁耐力、熱伝導率、および高度な成形およびコーティング技術とのプロセス互換性から、好んで使用されています。

多成分射出成形、自動計量システム、3D印刷対応などの技術革新は、製造効率の向上と設計の柔軟性を実現しています。これらのプロセス革新は、厳格な品質基準を満たしつつ、精密加工部品の量産を支援するために採用されています。

環境問題も調達戦略に影響を与えています。LSRの無害で非毒性の組成とリサイクル可能性は、特に消費財や包装分野における材料管理の持続可能性目標と一致しています。

LSR 市場は、その用途範囲の拡大、製造技術の進歩、および規制の厳しい分野や性能重視の分野における長寿命、高純度の材料への嗜好の高まりを背景に、2035 年まで安定した成長を維持すると予想されています。

トップ投資セグメント別液体シリコーンゴム市場の分析

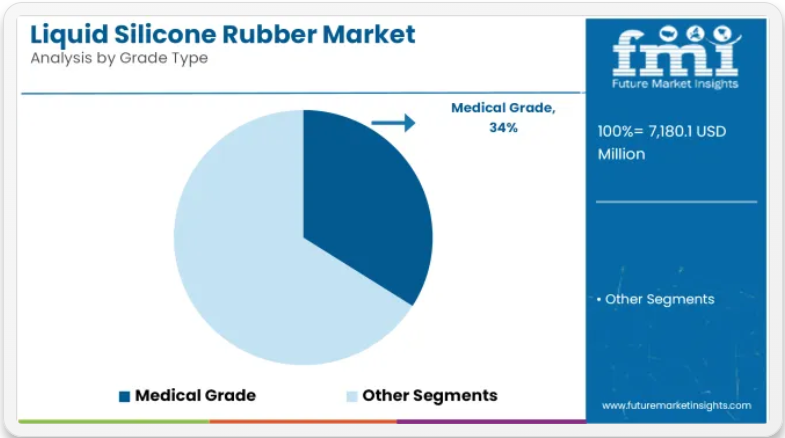

医療用グレードの液体シリコーンゴムは、その高純度、生体適合性、および医療やウェアラブル技術での用途の拡大により、グレード別需要を牽引すると予想されています。

医療用グレードの LSR は、2025 年に世界の液体シリコーンゴム市場シェアの約 34% を占め、2035 年まで 4.0% の CAGR で成長すると予測されています。このグレードは、卓越した安全性、耐滅菌性、および FDA、ISO 10993、USP クラス VI 規格への準拠が要求される用途に広く使用されています。

主な用途としては、カテーテル、シール、呼吸用マスク、注射器プランジャー、診断装置などの射出成形部品があります。世界的な医療インフラの整備、高齢化、ウェアラブル医療技術の進歩に伴い、低アレルギー性で非反応性の材料に対する需要は着実に増加しています。LSR は、高温および低温下でも機械的完全性を維持する能力があるため、長期埋植用製品や救命救急用製品における価値がさらに高まっています。

LSRは、医療用途における精度、安全性、快適性を実現する素材として、最終用途業界における需要の大部分を占めると予想されます。

医療分野は、2025年に世界の液体シリコーンゴム市場シェアの約31%を占め、2035年まで4.1%のCAGRで成長すると予測されています。LSRは、柔軟性、化学的安定性、長期安定性から医療機器製造において increasingly 採用されています。病院、診断ラボ、OEMは、ウェアラブルモニター用の液体管理システム、薬物送達部品、皮膚接触材料にLSRを採用しています。

医療用部品の小型化および多機能化への移行により、マイクロ成形およびマルチショット射出成形プロセスにおける LSR の使用が加速しています。さらに、個別化医療や在宅医療の拡大に伴い、消費者向け医療機器、スマートパッチ、患者に優しい薬剤投与システムにおけるシリコーン部品の需要が高まっています。医療分野における高純度ポリマーの規制支援により、このセグメントは LSR 市場の成長に最も大きく貢献し続けています。

課題

高い製造コストと加工の複雑さ

製造コストの高さと加工の複雑さは、液体シリコーンゴム市場が直面する 2 つの大きな課題です。LSR 成形は、特殊な装置を使用し、厳格な温度管理と高度な射出成形技術を必要とするため、製造業者の設備投資と運用コストが増加します。

さらに、高純度シリカや白金触媒などの原材料のコストも、利益率や市場全体の価格設定に影響を与える要因となっています。材料の使用量を削減した安価な製造方法の確立は、コストと市場へのアクセス性を高める手段として、企業によってリサイクルされています。

医療および食品グレードの用途における規制上の課題

医療および食品グレードの LSR 用途には、厳しい政府認可手続きが必要であり、多くの製造業者が市場に参入する上で大きな障害となっています。FDA(米国食品医薬品局)、ISO(国際標準化機構)、REACH(化学物質の登録、評価、認可、制限)の規制を順守するには、追加の試験および検証が必要となり、製品開発期間が長くなります。

この問題を解決するため、企業は、世界各国の規制基準を満たす、生体適合性、低アレルギー性、環境安全性に優れた LSR 配合の開発に資源を投入しています。

機会

医療およびウェアラブル技術におけるLSRの需要の高まり

臨床用インプラント、義肢、ウェアラブル医療機器における液体シリコーンゴムの用途の拡大は、この市場の成長にとって大きな可能性となっています。LSRの生体適合性、低アレルギー性、そして理想的な長期医療用材料としての特性こそが、その理由です。

遠隔医療、遠隔患者モニタリング、デジタルヘルスの革新の成長は、スマート医療用ウェアラブル機器における、柔らかく、曲げやすく、高精度の LSR 部品への需要につながっています。医療用グレードの用途向けにカスタマイズされたLSRソリューションを中心に事業を展開する業界は、この分野において競争優位性を発揮するでしょう。

持続可能でリサイクル可能なLSR材料の進展

リサイクル可能でバイオベースのLSR配合物は、持続可能性と循環型経済イニシアチブへの世界的な関心の高まりを背景に開発が進んでいます。製造メーカーが環境負荷の低いエコフレンドリーなLSR材料を開発することで、持続可能な包装、エネルギー効率の高い断熱材、グリーンエレクトロニクスなどの分野で新たなビジネスイノベーションの道が開かれています。

3Dプリンティングや積層造形におけるシリコーン加工の利用が普及することで、複雑な LSR 部品を低コストで生産することが可能になり、航空宇宙、自動車、産業分野における市場機会がさらに拡大しています。

国別分析

米国

米国の液体シリコーンゴム(LSR)市場は、主に医療分野での需要の急増、自動車産業の発展、および家電分野での需要の増加により、力強い拡大を続けています。

LSR は生体適合性が高く、耐薬品性に優れているため、医療用インプラント材料、義肢、ウェアラブル医療機器に最適な素材です。さらに、電気自動車(EV)や自動運転技術の成長により、通常、シーリング、ガスケット、コネクタに使用されるこのタイプの LSR の需要が拡大しています。

ウェアラブルなどの洗練された家電製品の拡大と、高性能シールの組み込みが進んでいます。米国食品医薬品局(FDA)が LSR ベースの医療製品を承認したことも、医療業界での採用を後押ししています。

- 医療用途の開発と LSR ベースの医療機器の FDA 承認:インプラント、義肢、医療用ウェアラブル製品の採用における大きな動き。

- 電気自動車(EV)および自動運転技術の成長:適応型自動車用シールおよび絶縁材における LSR の需要の増加。

- 家電製品およびスマートデバイスにおける LSR の使用の増加:ウェアラブル、押しボタン、および補助部品への組み込み率が上昇しています。

- 高純度および生体適合性 LSR 材料の進歩:適切な用途の外科用器具および医薬品の開発。

- 高性能シールにおける航空宇宙および防衛用途:LSR の超耐熱部品が次の成長ドライバーとなるでしょう。

英国

英国の液体シリコーンゴム市場は、医療、自動車、産業用途の需要の増加に支えられ、緩やかな成長を続けています。英国における医療機器製造部門の成長が、主に外科用および医療用チューブ、義肢の製造において LSR の使用を実際に推進しています。

英国の自動車業界は、環境への配慮や電気自動車の普及というトレンドに沿って、LSR の使用拡大に積極的に貢献しています。例えば、LSR は、EV バッテリーの絶縁材や、高温に耐える部品など、メーカーが製造する他の製品にも使用されています。この場合、LSR の普及に貢献しているもう 1 つの要因は、5G インフラとウェアラブル技術の開発です。

- 英国の医療機器製造部門の成長:医療用途における生体適合性 LSR の使用の増加。

- EV 生産および自動車用軽量部品の拡大:断熱材および高温部品における LSR の需要の増加。

- ウェアラブル技術および 5G インフラにおける LSR の需要の増加:コネクタ、ガスケット、保護部品への採用増加。

- 持続可能で軽量な工業用素材に対する政府支援:環境に優しい LSR 配合の成長。

- プロトタイピングにおける LSR を使用した積層造形技術の進歩:産業用および民生用電子機器の生産における使用の増加。

欧州

欧州連合の液体シリコーンゴム市場は、医療、自動車電化、産業オートメーションなどの分野におけるさまざまな用途の人気が堅調に伸びていることを受け、成長を続けています。EU で義務付けられている医療機器に関する規制は、インプラント、薬物送達システム、医療用チューブなどの分野における LSR への移行を推進する上で重要な役割を果たしています。

電気自動車メーカーが、より軽量で耐熱性に優れた素材への切り替えを進める傾向により、LSR は EV バッテリーパック、充電インフラ、安全システムなどの重要な部品に使用される機会が増えています。また、スマート製造技術やロボット工学の導入により、工業用シール、ガスケット、柔軟な自動化部品における LSR の使用も増加しています。

- 国際的な急性期医療規制が生体適合性 LSR の需要を左右:医療用インプラントおよび外科用機器。

- 自動車の電動化と EV バッテリー絶縁材料:軽量で高温に耐える部品に対する LSR の需要。

- 柔軟性の高い LSR 部品を用いた産業オートメーションのシフト:ガスケット、シール、精密成形部品の採用増加。

- 食品グレードおよび医薬品グレードの LSR 製造の進歩:食品加工および薬剤投与システム向けの LSR の増加。

- EUの持続可能性目標が高性能でリサイクル可能なLSR材料の育成を促進:より環境に優しいLSR配合の開発と資金配分の増加。

日本

高齢化と高品質医療機器の需要増加が、手術用ツール、インプラント、診断機器におけるLSRの拡大の主要因です。一方、日本の自動車業界では、ハイブリッド車および電気自動車の両方に、主に高電圧絶縁材や柔軟なシール材として LSR が使用されています。

- 日本の半導体およびエレクトロニクス産業の拡大:LSR は、柔軟な部品や耐熱用途でより多く使用されています。

- 高品質の医療機器および外科用インプラントの需要の増加:精密な医療機器の製造において、生体適合性の高い LSR の使用が増えています。

- ハイブリッド車および電気自動車の生産の増加:自動車業界は、高性能自動車用シールおよび絶縁事業分野において、LSR の需要拡大を見込んでいます。

- 超クリーンで低汚染の LSR 製造における飛躍的進歩:医薬品および医療分野における特殊製品ラインが増加しています。

- LSR を用いた産業オートメーションおよびロボット工学:シール、ガスケット、およびフレキシブルジョイント分野での採用が拡大しています。

韓国

韓国の液体シリコーンゴム市場は、家電、半導体、自動車分野での進歩により、成長を続けています。韓国は世界トップのスマートフォンおよびディスプレイメーカーとなり、保護性能の高いケース、キーパッド、フレキシブルディスプレイ部品への LSR の使用が継続的に増加しています。

電気自動車(EV)の製造が急速に拡大していることが、バッテリー絶縁、充電コネクタ、高性能シールにおける LSR の需要拡大の主な要因となっています。さらに、LSR は耐薬品性と柔軟性を備えているため、医薬品、医療分野のウェアラブル機器、工業用シーリングソリューションの包装材料としても欠かせない素材となっています。

- 家電製品およびフレキシブルディスプレイ技術の進歩:スマートフォン部品やウェアラブルデバイスにおける LSR の使用頻度の増加。

- EV 製造および充電インフラの開発:高電圧絶縁およびコネクタにおける LSR の採用増加。

- 半導体およびマイクロエレクトロニクス製造における LSR の増加:LSR ベースのフレキシブル回路および保護コーティングの成長。

- ウェアラブル健康機器における医療用 LSR の使用の増加:生体適合性センサーや薬物送達システムへの用途の拡大。

- LSR 材料による 3D 印刷およびラピッドプロトタイピングの改善:産業用途の拡大と精密工学。

競争の見通し

液体シリコーンゴム(LSR)市場は、Dow Inc.、Wacker Chemie AG、Momentive Performance Materials などの大手企業が生産とイノベーションをリードし、競争が激化しています。これらの企業は、自動車、医療、エレクトロニクス、消費財などの多様な用途に対応するため、製品ラインナップの拡充に注力しています。

LSR は、その優れた熱安定性、柔軟性、生体適合性により、医療や高性能用途に最適であり、市場で強い需要が見込まれています。小規模な地域企業は、特定の市場ニーズに合わせたコスト効率の高いソリューションや特殊製品を提供することで競争を繰り広げています。

- 2024年4月、Elkem は、医療用途の積層造形用 LSR 材料の新製品「SILBIONE™ Print Medical Liquid Silicone Rubber 71589」を発売したと報じられました。この製品は液体堆積モデリング(LDM)3Dプリンターとの使用を想定し、医療機器のプロトタイピングや患者特異的な部品の製造をターゲットとしています。配合は優れた機械的特性、生体適合性、および後硬化安定性を備えているとされています。この発売は、エルケムが医療用グレードの3D印刷ソリューションの進化へのコミットメントの一環として位置付けられています。

- 2024年3月、WACKER は、コーティング剤の耐擦傷性と耐久性を向上させる、有機ポリマーとシリコーン構造を組み合わせた新しいハイブリッド添加剤「GENIOPERL® P 22」を発売したと報じられた。この添加剤は、水ベースのシステムと互換性があり、工業用コーティング剤およびプラスチック用途向けに設計されている。この製品は、低 VOC 配合の目標をサポートしながら、長持ちする表面保護を実現することが強調されている。この開発は、持続可能なコーティング技術の性能向上に向けた WACKER の取り組みの一環であると説明されています。

企業

- Dow Corning Corporation

- Momentive Performance Materials, Inc.

- Evonik Industries AG

- Bluestar Silicones International

- SiVance, LLC

- NuSil Technology LLC

- Simtec Silicone Parts, LLC

- Wacker Chemie AG

- Stockwell Elastomerics Inc.

- Xinapse Systems Ltd.

その他の主要プレイヤー

- KCC Corporation

- Nusil Technology LLC (Avantor Inc.)

- Reiss Manufacturing, Inc.

- Stockwell Elastomerics, Inc.

- Zhongshan Hongji Rubber & Plastic Co., Ltd.

- Suwon Silicone Co., Ltd.

- Specialty Silicone Products, Inc.

- Saint-Gobain Performance Plastics

- Simtec Silicone Parts, LLC

市場区分

グレード別

- 食品グレード

- 工業用グレード

- 医療用グレード

- その他

技術別

- 液体射出成形システム

- その他の成形プロセス

最終用途別

- 消費財

- 電気・電子

- 建設

- 自動車

- 医療

- その他の用途

目次

- エグゼクティブサマリー

- 分類および市場定義を含む業界紹介

- マクロ経済要因、市場動向、最近の業界動向を含む市場動向および成功要因

- 2020年から2024年の世界市場需要分析、および2025年から2035年の予測(過去分析および将来予測を含む

- 価格分析

- 2020年から2024年の世界市場分析および2025年から2035年の予測

- グレードタイプ

- 技術

- 最終用途業界

- 2020年から2024年の世界市場分析および2025年から2035年の予測、グレードタイプ別

- 食品グレード

- 工業用グレード

- 医療グレード

- その他

- 2020年から2024年の世界市場分析および2025年から2035年の予測、技術別

- 液体射出成形システム

- その他の成形プロセス

- Ro-Ro船

- 一般貨物船

- 2020年から2024年の世界市場分析および2025年から2035年の予測、最終用途別

- 消費財

- 電気・電子

- 建設

- 自動車

- 医療

- その他の用途

- 2020年から2024年の世界市場分析、および2025年から2035年の予測、地域別

- 北米

- 中南米

- 西ヨーロッパ

- 南アジア

- 東アジア

- 東ヨーロッパ

- 中東・アフリカ

- 北米 2020年から2024年の売上分析および2025年から2035年の予測、主要セグメントおよび国別

- 中南米 2020年から2024年の売上分析および2025年から2035年の予測、主要セグメントおよび国別

- 西ヨーロッパの売上分析 2020年から2024年、および2025年から2035年の予測、主要セグメントおよび国別

- 南アジアの売上分析 2020年から2024年、および2025年から2035年の予測、主要セグメントおよび国別

- 2020年から2024年の東アジアの売上分析、および2025年から2035年の予測(主要セグメントおよび国別

- 2020年から2024年の東ヨーロッパの売上分析、および2025年から2035年の予測(主要セグメントおよび国別

- 2020年から2024年の中東・アフリカの売上分析、および2025年から2035年の予測、主要セグメントおよび国別

- 30カ国のグレードタイプ、技術、および最終用途業界別の2025年から2035年の売上予測

- 市場構造分析、主要企業による企業シェア分析、競争ダッシュボードを含む競争の見通し

- 企業

-

- Hyundai Heavy Industries Co., Ltd.

- Damen Shipyards Group

- Zhenjiang Marine Hatch Cover Co., Ltd.

- Trelleborg Marine & Infrastructure

- Shanghai Huayi Hatch Cover Co., Ltd.

- Ullrich Aluminium Pty Ltd.

- Contech Engineered Solutions LLC

- Maritime Protection Solutions

- Hatchmaster Marine

- Fountom Marine

-

表一覧

- 表 1:2020 年から 2035 年までの地域別世界市場規模(百万米ドル)予測

- 表 2:2020 年から 2035 年までのグレード別世界市場規模(百万米ドル)予測

- 表 3:2020 年から 2035 年までの技術別世界市場規模(百万米ドル)予測

- 表 4:2020 年から 2035 年までの最終用途業界別世界市場規模(百万米ドル)予測

- 表 5:2020 年から 2035 年までの国別北米市場規模(百万米ドル)予測

- 表 6:2020 年から 2035 年までの北米市場規模(百万米ドル)の予測(グレード別

- 表 7:2020 年から 2035 年までの北米市場規模(百万米ドル)の予測(技術別

- 表 8:2020 年から 2035 年までの北米市場規模(百万米ドル)の予測(最終用途別

- 表 9:2020 年から 2035 年までの中南米市場規模(百万米ドル)予測(国別

- 表 10:2020 年から 2035 年までの中南米市場規模(百万米ドル)予測(グレード別

- 表 11:2020 年から 2035 年までの中南米市場規模(百万米ドル)予測(技術別

- 表 12:ラテンアメリカ市場規模(百万米ドル)の予測(最終用途別、2020 年から 2035 年

- 表 13:ヨーロッパ市場規模(百万米ドル)の予測(国別、2020 年から 2035 年

- 表 14:ヨーロッパ市場規模(百万米ドル)の予測(グレード別、2020 年から 2035 年

- 表 15:2020 年から 2035 年までのヨーロッパの市場価値(百万米ドル)の予測(技術別

- 表 16:2020 年から 2035 年までのヨーロッパの市場価値(百万米ドル)の予測(最終用途業界別

- 表 17:2020 年から 2035 年までの APEJ の市場価値(百万米ドル)の予測(国別

- 表 18:グレード別 APEJ 市場規模(百万米ドル)予測、2020 年から 2035 年

- 表 19:技術別 APEJ 市場規模(百万米ドル)予測、2020 年から 2035 年

- 表 20:最終用途業界別 APEJ 市場規模(百万米ドル)予測、2020 年から 2035 年

- 表 21:2020 年から 2035 年までの日本市場規模(百万米ドル)予測(国別

- 表 22:2020 年から 2035 年までの日本市場規模(百万米ドル)予測(グレード別

- 表 23:2020 年から 2035 年までの日本市場規模(百万米ドル)予測(技術別

- 表 24:2020 年から 2035 年までの最終用途業界別日本市場規模(百万米ドル)予測

- 表 25:2020 年から 2035 年までの中東・アフリカ市場規模(百万米ドル)予測

- 表 26:2020 年から 2035 年までのグレード別中東・アフリカ市場規模(百万米ドル)予測

- 表 27:2020 年から 2035 年までの中東・アフリカ市場規模(百万米ドル)予測(技術別

- 表 28:2020 年から 2035 年までの中東・アフリカ市場規模(百万米ドル)予測(最終用途別

図表一覧

- 図 1:2025 年から 2035 年までのグレード別世界市場規模(百万米ドル

- 図 2:2025 年から 2035 年までの技術別世界市場規模(百万米ドル

- 図 3:2025 年から 2035 年までの最終用途業界別世界市場規模(百万米ドル

- 図 4:2025 年から 2035 年までの地域別世界市場規模(百万米ドル

- 図 5:地域別世界市場規模(百万米ドル)の分析、2020 年から 2035 年

- 図 6:地域別世界市場シェア(%)および BPS 分析、2025 年から 2035 年

- 図 7:地域別世界市場の前年比成長率(%)予測、2025 年から 2035 年

- 図 8:グレード別世界市場規模(百万米ドル)の分析、2020 年から 2035 年

- 図 9:グレード別世界市場シェア(%)および BPS 分析、2025 年から 2035 年

- 図 10:グレード別世界市場の前年比成長率(%)予測、2025 年から 2035 年

- 図 11:2020 年から 2035 年までの技術別世界市場規模(百万米ドル)分析

- 図 12:2025 年から 2035 年までの技術別世界市場シェア(%)および BPS 分析

- 図 13:2025 年から 2035 年までの技術別世界市場の前年比成長率(%)予測

- 図 14:2020 年から 2035 年までの最終用途業界別世界市場規模(百万米ドル)分析

- 図 15:2025 年から 2035 年までの最終用途業界別世界市場シェア(%)および BPS 分析

- 図 16:2025 年から 2035 年までの最終用途業界別世界市場の前年比成長率(%)予測

- 図 17:グレード別グローバル市場の魅力、2025 年から 2035 年

- 図 18:技術別グローバル市場の魅力、2025 年から 2035 年

- 図 19:最終用途業界別グローバル市場の魅力、2025 年から 2035 年

- 図 20:2025 年から 2035 年までの地域別世界市場の魅力

- 図 21:2025 年から 2035 年までのグレード別北米市場規模(百万米ドル

- 図 22:2025 年から 2035 年までの技術別北米市場規模(百万米ドル

- 図 23:2025 年から 2035 年までの北米市場規模(百万米ドル)を最終用途別に見た場合

- 図 24:2025 年から 2035 年までの北米市場規模(百万米ドル)を国別に見た場合

- 図 25:2020 年から 2035 年までの北米市場規模(百万米ドル)を国別に見た場合

- 図 26:2025 年から 2035 年までの北米市場価値シェア(%)および BPS 分析(国別

- 図 27:2025 年から 2035 年までの北米市場の前年比成長率(%)予測(国別

- 図 28:2020 年から 2035 年までの北米市場価値(百万米ドル)分析(グレード別

- 図 29:2025 年から 2035 年までの北米市場におけるグレードタイプ別の市場価値シェア(%)および BPS 分析

- 図 30:2025 年から 2035 年までの北米市場におけるグレードタイプ別の前年比成長率(%)予測

- 図 31:2020 年から 2035 年までの北米市場における技術別市場価値(百万米ドル)分析

- 図 32:2025 年から 2035 年までの北米市場における技術別市場価値シェア(%)および BPS 分析

- 図 33:2025 年から 2035 年までの北米市場における技術別前年比成長率(%)予測

- 図 34:2020 年から 2035 年までの北米市場における最終用途業界別市場価値(百万米ドル)分析

- 図 35:2025 年から 2035 年までの北米市場における最終用途業界別の市場価値シェア(%)および BPS 分析

- 図 36:2025 年から 2035 年までの北米市場における最終用途業界別の市場成長率(%)予測

- 図 37:2025 年から 2035 年までの北米市場におけるグレードタイプ別の市場魅力度

- 図 38:2025 年から 2035 年までの北米市場の魅力(技術別)

- 図 39:2025 年から 2035 年までの北米市場の魅力(最終用途業界別)

- 図 40:2025 年から 2035 年までの北米市場の魅力(国別)

- 図 41:2025 年から 2035 年までの中南米市場規模(グレード別、百万米ドル

- 図 42:2025 年から 2035 年までの中南米市場規模(技術別、百万米ドル

- 図 43:2025 年から 2035 年までの中南米市場規模(最終用途別、百万米ドル

- 図 44:2025 年から 2035 年までの中南米市場規模(百万米ドル)

- 図 45:2020 年から 2035 年までの中南米市場規模(百万米ドル)の分析

- 図 46:2025 年から 2035 年までの中南米市場シェア(%)および BPS 分析

- 図 47:2025 年から 2035 年までのラテンアメリカ市場の前年比成長率(%)予測(国別

- 図 48:2020 年から 2035 年までのラテンアメリカ市場規模(百万米ドル)のグレード別分析

- 図 49:2025 年から 2035 年までのラテンアメリカ市場規模シェア(%)および BPS 分析(グレード別

- 図 50:2025 年から 2035 年までのラテンアメリカ市場におけるグレードタイプ別前年比成長率(%)予測

- 図 51:2020 年から 2035 年までのラテンアメリカ市場における技術別市場規模(百万米ドル)分析

- 図 52:2025 年から 2035 年までのラテンアメリカ市場における技術別市場シェア(%)および BPS 分析

- 図 53:2025 年から 2035 年までのラテンアメリカ市場の前年比成長率(%)予測(技術別

- 図 54:2020 年から 2035 年までのラテンアメリカ市場規模(百万米ドル)の分析(最終用途業界別

- 図 55:2025 年から 2035 年までのラテンアメリカ市場規模シェア(%)および BPS 分析(最終用途業界別

- 図 56:2025 年から 2035 年までのラテンアメリカ市場における最終用途別年間成長率(%)予測

- 図 57:2025 年から 2035 年までのラテンアメリカ市場の魅力度(グレード別

- 図 58:2025 年から 2035 年までのラテンアメリカ市場の魅力度(技術別

- 図 59:2025 年から 2035 年までのラテンアメリカ市場の魅力(最終用途別

- 図 60:2025 年から 2035 年までのラテンアメリカ市場の魅力(国別

- 図 61:2025 年から 2035 年までのグレード別ヨーロッパ市場規模(百万米ドル

- 図 62:2025 年から 2035 年までの技術別ヨーロッパ市場規模(百万米ドル

- 図 63:2025 年から 2035 年までの最終用途業界別ヨーロッパ市場規模(百万米ドル

- 図 64:2025 年から 2035 年までのヨーロッパの市場価値(百万米ドル)

- 図 65:2020 年から 2035 年までのヨーロッパの市場価値(百万米ドル)の分析

- 図 66:2025 年から 2035 年までのヨーロッパの市場価値シェア(%)および BPS 分析

- 図 67:2025 年から 2035 年までのヨーロッパ市場の前年比成長率(%)予測

- 図 68:2020 年から 2035 年までのヨーロッパ市場規模(百万米ドル)のグレード別分析

- 図 69:2025 年から 2035 年までのヨーロッパ市場規模シェア(%)および BPS 分析(グレード別

- 図 70:2025 年から 2035 年までのヨーロッパ市場におけるグレードタイプ別前年比成長率(%)予測

- 図 71:2020 年から 2035 年までのヨーロッパ市場における技術別市場規模(百万米ドル)分析

- 図 72:2025 年から 2035 年までのヨーロッパ市場における技術別市場シェア(%)および BPS 分析

- 図 73:2025 年から 2035 年までのヨーロッパ市場における技術別前年比成長率(%)予測

- 図 74:2020 年から 2035 年までのヨーロッパ市場における最終用途業界別市場規模(百万米ドル)分析

- 図 75:2025 年から 2035 年までのヨーロッパ市場における最終用途業界別市場シェア(%)および BPS 分析

- 図 76:2025 年から 2035 年までのヨーロッパ市場における最終用途業界別前年比成長率(%)予測

- 図 77:2025 年から 2035 年までのヨーロッパ市場におけるグレードタイプ別市場魅力度

- 図 78:2025 年から 2035 年までのヨーロッパ市場における技術別市場魅力度

- 図 79:2025 年から 2035 年までの欧州市場の魅力(最終用途別

- 図 80:2025 年から 2035 年までの欧州市場の魅力(国別

- 図 81:2025 年から 2035 年までの APEJ 市場価値(百万米ドル)(グレード別

- 図 82:2025 年から 2035 年までの APEJ 市場価値(百万米ドル)

- 図 83:2025 年から 2035 年までの APEJ 市場価値(百万米ドル)

- 図 84:2025 年から 2035 年までの APEJ 市場規模(百万米ドル)

- 図 85:2020 年から 2035 年までの APEJ 市場規模(百万米ドル)の分析

- 図 86:2025 年から 2035 年までの APEJ 市場シェア(%)および BPS 分析

- 図 87:2025 年から 2035 年までの APEJ 市場の前年比成長率(%)予測

- 図 88:2020 年から 2035 年までの APEJ 市場価値(百万米ドル)のグレードタイプ別分析

- 図 89:2025 年から 2035 年までの APEJ 市場価値シェア(%)および BPS 分析(グレードタイプ別

- 図 90:グレードタイプ別 APEJ 市場の前年比成長率(%)予測、2025 年から 2035 年

- 図 91:技術別 APEJ 市場規模(百万米ドル)分析、2020 年から 2035 年

- 図 92:2025 年から 2035 年までの APEJ 市場価値シェア(%)および BPS 分析(技術別

- 図 93:2025 年から 2035 年までの APEJ 市場の前年比成長率(%)予測(技術別

- 図 94:2020 年から 2035 年までの APEJ 市場規模(百万米ドル)の最終用途業界別分析

- 図 95:2025 年から 2035 年までの APEJ 市場規模シェア(%)および BPS 分析(最終用途業界別)

- 図 96:2025 年から 2035 年までの APEJ 市場における最終用途業界別の前年比成長率(%)予測

- 図 97:2025 年から 2035 年までの APEJ 市場の魅力(グレードタイプ別

- 図 98:2025 年から 2035 年までの APEJ 市場の魅力(技術別

- 図 99:2025 年から 2035 年までの APEJ 市場の魅力(最終用途別

- 図 100:2025 年から 2035 年までの APEJ 市場の魅力(国別

- 図 101:2025 年から 2035 年までの日本の市場価値(百万米ドル)(グレード別

- 図 102:2025 年から 2035 年までの日本の市場価値(百万米ドル)

- 図 103:2025 年から 2035 年までの日本の市場価値(百万米ドル)

- 図 104:2025 年から 2035 年までの日本の市場価値(百万米ドル)

- 図 105:2020 年から 2035 年までの日本の市場価値(百万米ドル)の分析(国別

- 図 106:2025 年から 2035 年までの日本の市場価値シェア(%)および BPS 分析(国別

- 図 107:2025 年から 2035 年までの日本の市場の前年比成長率(%)予測(国別

- 図 108:2020 年から 2035 年までの日本の市場価値(百万米ドル)のグレード別分析

- 図 109:2025 年から 2035 年までの日本の市場価値シェア(%)および BPS のグレード別分析

- 図 110:2025 年から 2035 年までの日本の市場価値(百万米ドル)のグレード別予測

- 図 111:2020 年から 2035 年までの日本の市場価値(百万米ドル)の分析(技術別

- 図 112:2025 年から 2035 年までの日本の市場価値シェア(%)および BPS 分析(技術別

- 図 113:2025 年から 2035 年までの日本の市場の前年比成長率(%)予測(技術別

- 図 114:2020 年から 2035 年までの日本の市場価値(百万米ドル)の用途別分析

- 図 115:2025 年から 2035 年までの日本の市場価値シェア(%)および BPS 分析(用途別

- 図 116:2025 年から 2035 年までの日本の市場規模(前年比成長率)の予測(用途別

- 図 117:2025 年から 2035 年までの日本の市場魅力(グレード別

- 図 118:2025 年から 2035 年までの日本の市場魅力(技術別

- 図 119:2025 年から 2035 年までの日本の市場魅力(最終用途別

- 図 120:2025 年から 2035 年までの日本の市場魅力(国別

- 図 121:2025 年から 2035 年までの MEA 市場規模(百万米ドル、グレード別

- 図 122:2025 年から 2035 年までの中東・アフリカ市場規模(百万米ドル)

- 図 123:2025 年から 2035 年までの中東・アフリカ市場規模(百万米ドル)

- 図 124:2025 年から 2035 年までの中東・アフリカ市場規模(百万米ドル)

- 図 125:2020 年から 2035 年までの中東・アフリカ市場規模(百万米ドル)の分析

- 図 126:2025 年から 2035 年までの中東・アフリカ市場シェア(%)および BPS 分析

- 図 127:2025 年から 2035 年までの中東・アフリカ市場の前年比成長率(%)予測

- 図 128:2020 年から 2035 年までの MEA 市場規模(百万米ドル)のグレード別分析

- 図 129:2025 年から 2035 年までの MEA 市場規模(%)および BPS 分析(グレード別)

- 図 130:2025 年から 2035 年までの中東・アフリカ市場の前年比成長率(%)予測

- 図 131:2020 年から 2035 年までの中東・アフリカ市場規模(百万米ドル)の分析(技術別

- 図 132:2025 年から 2035 年までの中東・アフリカ市場シェア(%)および BPS 分析(技術別

- 図 133:2025 年から 2035 年までの MEA 市場の前年比成長率(%)予測

- 図 134:2020 年から 2035 年までの MEA 市場規模(百万米ドル)の最終用途業界別分析

- 図 135:2025 年から 2035 年の中東・アフリカ市場における最終用途業界別市場価値シェア(%)および BPS 分析

- 図 136:2025 年から 2035 年の中東・アフリカ市場における最終用途業界別市場成長率(%)予測

- 図 137:2025 年から 2035 年の中東・アフリカ市場におけるグレードタイプ別市場魅力度

- 図 138:2025 年から 2035 年までの MEA 市場の魅力(技術別

- 図 139:2025 年から 2035 年までの MEA 市場の魅力(最終用途業界別

- 図 140:2025 年から 2035 年までの MEA 市場の魅力(国別