❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

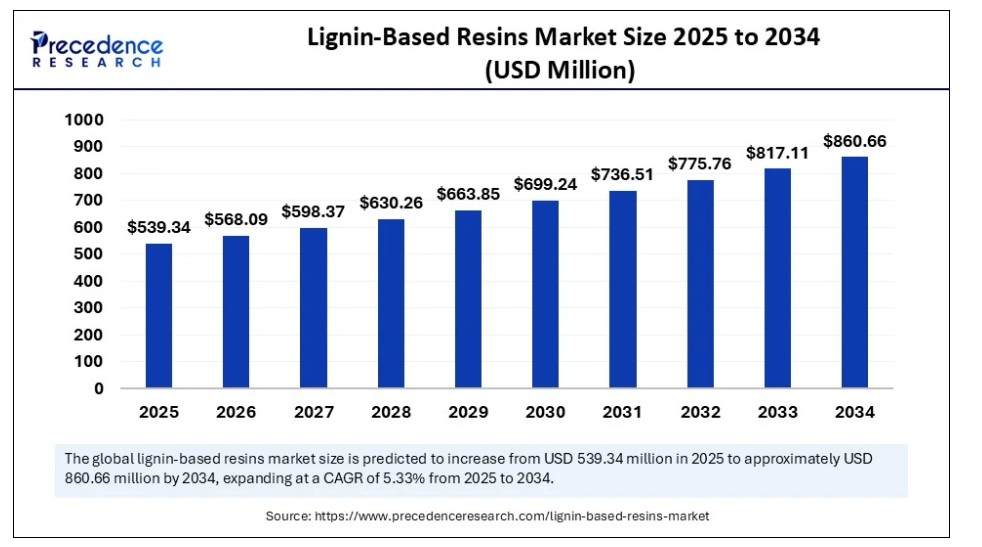

2024年の世界的なリグニン由来樹脂市場規模はUSD 512.05百万ドルに達し、2025年のUSD 539.34百万ドルから2034年までに約USD 860.66百万ドルに増加すると予測されています。2025年から2034年までの年間平均成長率(CAGR)は5.33%で拡大すると見込まれています。この市場は、環境に優しいバイオベース樹脂の需要増加により成長しています。

リグニンベース樹脂市場 主要ポイント

- 売上高ベースで、2024年のグローバルリグニンベース樹脂市場はUSD 512.05百万ドルと評価されました。

- 2034年までにUSD 860.66百万ドルに達すると予測されています。

- 2025年から2034年までの期間、市場は年平均成長率(CAGR)5.33%で成長すると見込まれています。

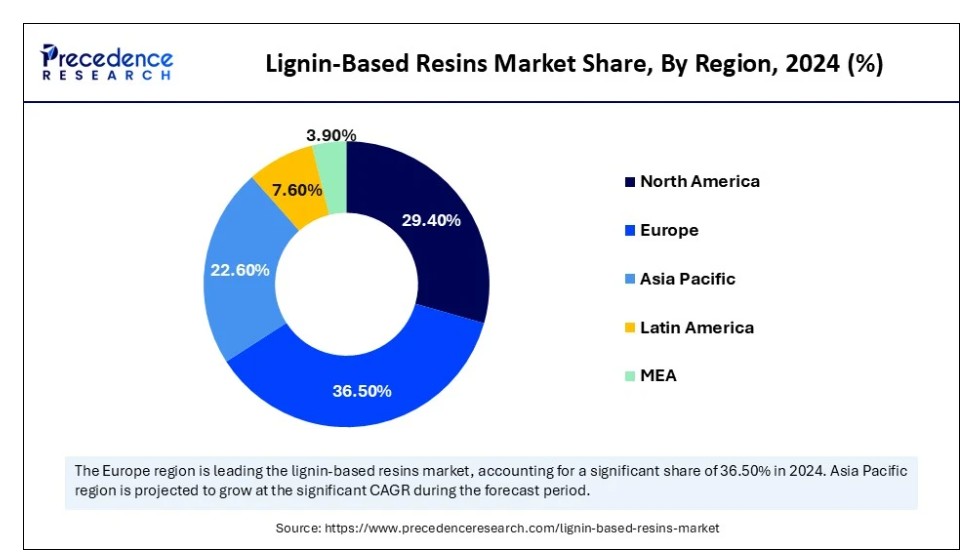

- 2024年に欧州が36.50%の最大のシェアを占め、リグニン系樹脂市場を支配しました。

- アジア太平洋地域は、予測期間中に最も高いCAGRで成長すると予想されています。

- 樹脂の種類別では、2024年にフェノール樹脂セグメントが市場シェアの49.50%を占めました。

- 樹脂の種類別では、ポリウレタン樹脂セグメントが予測期間中に最も高いCAGRで成長すると見込まれています。

- リグニン源別では、クラフトリグニンセグメントが2024年に市場シェアの41.50%を占めました。

- リグニン源別では、オルガノソルブリグニンセグメントが今後数年間で最も高いCAGRで成長すると予測されています。

- 用途別では、接着剤・バインダーセグメントが2024年に46.50%の市場シェアを占め、市場を支配しています。

- 用途別では、複合材料セグメントが予測期間中に最も高いCAGRで成長すると予想されています。

- 最終用途産業別では、家具・木材セグメントが2024年に39.50%の最大の市場シェアを占めています。

- 最終用途産業別では、自動車セグメントが予測期間中に最も高いCAGRで成長すると見込まれています。

- 技術別では、熱硬化性樹脂セグメントが2024年に61.50%のシェアで市場をリードしました。

- 技術別では、熱可塑性樹脂セグメントが2025年から2034年にかけて最も高い成長率を示すと予想されています。

AIはリグニンベースの樹脂の生産をどのように革命化しているか?

リグニンベースの樹脂の生産は、製造プロセスをよりスマートで効率的かつ環境に優しいものにする人工知能(AI)により、革命的な変化を遂げています。AI駆動のアルゴリズムは、膨大なデータセットを分析して最適な樹脂配合を予測し、リグニン抽出技術を最適化し、研究開発における試行錯誤を削減します。機械学習モデルを用いてpH、圧力、温度などの加工パラメーターを調整することで、樹脂の性能と一貫性が向上します。AI駆動の自動化は、環境への負の影響を最小限に抑えながら、製品品質の向上、エネルギー消費の削減、オペレーション効率の向上を実現します。その結果、企業はより高いスケーラビリティ、より短いイノベーションサイクル、より低いコストでリグニンベースの樹脂を生産できるようになっています。

ヨーロッパのリンギンベース樹脂市場規模と成長(2025年~2034年)

ヨーロッパのリンギンベース樹脂市場規模は2024年にUSD 186.90百万ドルを記録し、2034年までに約USD 266.80百万ドルに達すると予測されています。2025年から2034年までの年平均成長率(CAGR)は3.62%と推計されています。

ヨーロッパがリグニン系樹脂市場で dominante 地域となった要因は?

ヨーロッパは2024年にリグニン系樹脂市場で最大のシェアを占め、dominate 地域となりました。これは主に、厳しい環境規制により、産業が持続可能でバイオベースの材料への急速な移行を余儀なくされたためです。成熟した紙・パルプ産業が地域内でリグニンの安定した供給を保証しています。カーボンニュートラルへの取り組みが、建設、自動車、包装業界におけるバイオベース材料(リグニン由来樹脂を含む)の採用を促進しています。グリーンディールに基づく公的・民間連携、資金調達イニシアチブ、持続可能な材料への消費者需要の増加が、市場の長期的な成長を後押しすると予想されます。さらに、環境問題の深刻化とバイオベース製品生産の増加が、地域市場の成長を牽引すると見込まれます。

アジア太平洋地域は、手頃な価格の環境配慮型素材の需要を背景に、今後数年間で最も高い成長率を示すと予想されています。急速な工業化と建設活動の拡大が地域市場の成長を支える見込みです。接着剤、コーティング、複合材料など、多様な産業における需要の高まりが市場成長を後押ししています。バイオ精製技術への投資拡大と持続可能な製造に対する政府の支援措置も、市場の成長をさらに促進する要因となります。バイオマス資源の豊富な供給と、家具や自動車などの高需要産業におけるグリーン代替品のメリットへの認識の高まりも、地域にとっての優位性です。石油由来の樹脂への依存度を削減するため、産業がリグニン由来の代替品への需要を急速に拡大すると予想されます。

市場概要

リグニン由来の樹脂市場は、植物細胞壁に豊富に存在する天然のポリマーであるリグニンから製造される樹脂の生産と使用を指します。これらの樹脂は、石油由来のフェノール系、エポキシ系、およびポリウレタン樹脂の持続可能でバイオベースの代替品として主に使用されています。優れた接着性、熱安定性、環境メリットにより、接着剤、コーティング、断熱材、複合材料、包装材などに活用されています。市場は、グリーン化学への注目高まり、循環型バイオ経済の推進、ホルムアルデヒドとVOC排出に関する厳格な規制により牽引されています。

リグニン由来樹脂への移行を後押しする要因は何か?

このリグニン由来樹脂への移行は、石油由来製品に対する環境配慮型で持続可能な代替品への需要拡大が背景にあります。世界的な二酸化炭素排出量削減の取り組み、厳格な環境規制、消費者の意識の高まりにより、製紙・パルプ産業の非毒性再生可能副産物であるリグニンが、グリーン原料として活用されています。リグニンは接着剤や結合材としての可能性を示しており、電子機器、包装、自動車、建設業界などでの代替素材として適しています。加工技術とAIを活用した最適化技術の進展により、その市場採用が加速しており、これにより性能とコスト効率がさらに向上する見込みです。

リグニン系樹脂の市場成長要因

- 環境に優しい素材の需要:持続可能でバイオベースの素材への移行が進む中、リグニン系樹脂の採用が拡大しています。

- 豊富な原料:リグニンは紙産業の副産物として容易に入手可能であり、アクセス性が向上しています。

- 政府支援: 政府のインセンティブとグリーン政策は、バイオ樹脂の開発を促進し、市場成長を支援しています。

- 技術革新: 抽出と改質技術の革新は、リグニン系樹脂の生産量を増加させています。

- 応用分野の拡大: リグニンは接着剤、コーティング、医薬品など多様な産業で応用されています。

市場動向

成長要因

持続可能性のトレンド

製造における再生可能で生分解性のある材料の使用は、環境問題が国際的な注目を集める中で急速に増加しています。リグニン由来の樹脂は、石油化学製品由来の従来型樹脂のバイオベース代替品として、循環型経済の目標と一致しています。政府、企業、消費者はより環境に優しいサプライチェーンを求められています。リグニンの生分解性は、製品の最終的な環境影響を軽減します。包装、自動車、建設業界において特に魅力的であるのは、持続可能性の訴求力です。リグニン由来樹脂の市場拡大を後押しする主要な要因の一つは、その環境配慮型の位置付けです。

技術革新

リグニン抽出、精製、樹脂配合技術の継続的な進歩により、リグニン由来樹脂の性能と品質が向上しており、これによりリグニン由来樹脂市場の成長が促進されています。生産プロセスにAIと機械学習技術を活用することで、製品の均一性を維持し、開発サイクルを短縮できます。バイオテクノロジーの進展により、リグニン分子をカスタマイズした機能化が可能になり、さまざまなポリマーとの相性が向上しています。これらの進展により、リグニン樹脂の高性能応用分野が拡大しています。自動化とスマート製造により、廃棄物と運営コストのさらなる削減が実現可能です。これらの進展は、リグニンを原料とした樹脂の商業的な可能性を、多様な産業において高めています。

制約

加工における技術的複雑さ

リグニンの複雑で変動する化学構造のため、信頼性が高く高品質な樹脂に加工するのは困難です。リグニンは反応性を高めるために広範な前処理と改質が必要であり、石油由来の樹脂とは対照的です。異なる原料(クラフト、オルガノソル、ソーダ)から得られるリグニンの品質が不均一だと、最終製品の性能に影響を及ぼします。多くの製造業者には、必要な専門的なツールや知識が不足しています。この複雑さは、高性能アプリケーションへの応用を制限し、大規模な商業化を遅らせています。

工業用グレードの供給不足

豊富な供給量にもかかわらず、樹脂製造に使える高純度精製リグニンは不足しています。パルプ・紙産業で生産されるリグニンの大部分は、精製されずにエネルギーとして燃焼されています。多くの地域では、大規模なリグニン活用に必要なインフラがまだ整備中です。これにより、樹脂メーカーは信頼性の高い原料を確保するのが困難です。このサプライチェーンのギャップは成長を阻害し、消費者信頼を損なう要因となっています。

機会

高性能アプリケーションへの展開

自動車複合材料、3D印刷、航空宇宙用接着剤など、高性能アプリケーションにおけるリグニン系樹脂の採用拡大は、リグニン系樹脂市場に巨大な機会をもたらしています。リグニンの改質と抽出技術の継続的な進展は、応用範囲を拡大しています。過酷な環境下では、カスタム設計のリグニン系樹脂がエポキシやフェノールホルムアルデヒド樹脂の代替品として機能します。企業が高強度、軽量、環境配慮型の代替品を求める中、リグニン樹脂は性能と環境目標の両方を満たすことができます。今後の研究開発は、これらの高利益率の科学技術企業に新たな可能性を開く可能性があります。

包装業界への拡大

世界の包装業界は、持続可能性のトレンドにより大きな変革を遂げており、リグニンベースの接着剤とコーティングに機会をもたらしています。企業はプラスチック廃棄物とVOC排出量の削減を追求する中、生分解性で非毒性の代替品を提供するリグニン樹脂の採用が増加しています。応用例には、段ボール接着剤、エコラベルコーティング、堆肥化可能なラミネートなどが含まれます。FMCG(日用品)や食品ブランドとの協業が採用を促進します。グリーン包装は高ボリュームで急速に成長するセグメントであり、リグニン樹脂が活躍する分野です。

樹脂タイプ別動向

2024年にリグニン系樹脂市場でフェノール樹脂セグメントが支配的だった理由は?

フェノール樹脂セグメントは2024年に主要な売上シェアを占め、市場を支配しました。これは主に、優れた熱安定性、難燃性、優れた接着強度により、自動車、航空宇宙、建設分野での用途に最適だからです。リグニンは、これらの樹脂におけるフェノールの持続可能な代替品として使用され、環境影響を低減しつつ高性能を維持しています。確立されたインフラ、成熟した製造プロセス、バイオベース材料に対する規制支援がセグメントの優位性をさらに後押ししています。主要なプレーヤーは、進化する環境規制に対応するため、リグニンをフェノール樹脂に統合しています。

ポリウレタン樹脂セグメントは、接着剤、コーティング、断熱材、クッション材などの製品における適応性と需要により、今後最も高い年平均成長率(CAGR)で成長すると予想されています。石油由来の成分を置き換えるためのリグニンの使用は、産業が炭素排出量の削減を優先する中で、バイオベースのポリオールへの移行が進むことで人気を集めています。製造業者と研究者は、石油由来のものと同等の強度と柔軟性を有するリグニン由来のポリウレタンを開発しています。建設業界と自動車業界からの需要の増加がセグメントの成長を支えています。

リグニン源の洞察

クラフトリグニンセグメントは、リグニン系樹脂市場でどのように支配的な地位を占めていますか?

クラフトリグニンセグメントは、2024年に最大の市場シェアを占め、市場を支配しています。これは、確立されたクラフトパルプ製造プロセスによる大規模な生産、コスト効率の良さ、一貫した品質に起因しています。これは、特にフェノール系樹脂の製造における工業的に実用可能な原料として機能します。高い芳香族含有量により、熱硬化性配合物における効果的な代替が可能です。さらに、クラフトリグニンはグローバルなサプライチェーンと産業での熟知度を背景に、最も商業的に採用されているリグニン樹脂となっています。

オルガノソルブ・リグニンセグメントは、均一な分子構造、低硫黄含有量、高純度により、特殊用途や高性能樹脂アプリケーションに最適であるため、予測期間中に最も高い成長率を示すと予想されています。有機溶剤を使用した抽出により、製品はより清潔で化学的改変が容易です。その拡大は、機能性と品質が不可欠な高度な複合材料、接着剤、コーティングの需要から来ています。オルガノソルブリグニンを基にした樹脂は、グリーン材料分野のスタートアップ企業やイノベーターから大きな投資を集めています。

アプリケーションインサイト

2024年にリグニンを基にした樹脂市場で接着剤・バインダーセグメントが支配的な地位を占めた理由は何か?

接着剤・バインダーセグメントは2024年に市場最大のシェアを占めました。これは主に、多様な産業におけるバイオベース接着剤の需要増加が要因です。リグニン系樹脂は、ホルムアルデヒド含有の従来型接着剤の持続可能で非毒性の代替品として機能します。これらの特性により、家具、包装、消費財産業で広く採用されています。

エコ認証家具やグリーン建設材料に対する消費者需要の増加が、このセグメントをさらに後押ししています。政府も環境補助金や認証を通じて、リグニン系バインダーの使用を促進しています。

複合材セグメントは、建設、包装、自動車、航空宇宙産業での使用拡大により、今後数年間で最も高い年平均成長率(CAGR)で拡大すると予想されています。

軽量で生分解性があり、価格も手頃なリグニンベースの複合材料は、人工充填材の有望な代替品です。断熱板、壁システム、ドアパネル、ダッシュボードなどが主な応用例です。ライフサイクルの持続可能性向上と石油依存度の削減を目的として、企業はリグニンを繊維強化プラスチックに組み込むことを推進しています。環境配慮型材料への規制圧力により、リグニンを基盤とした複合材料技術の商業化が加速されています。

最終用途産業の洞察

2024年にリグニンベースの樹脂市場で家具・木材セグメントが支配的だった理由は?

家具・木材セグメントは、エンジニアードウッド、床材、キャビネットにおける接着剤と樹脂の消費量の高さにより、市場を支配し続けています。家具メーカーは、排出基準と健康安全基準に準拠するため、伝統的なフェノールホルムアルデヒド樹脂をリグニンベースの代替品に置き換えています。ゼロVOCおよびホルムアルデヒドフリー素材への移行が主要な成長要因です。小売業者とブランドは、グリーン家具セクターの持続可能性イニシアチブの一環として、リグニンベース製品を好んでいます。

自動車セグメントは、業界のリサイクル可能で軽量な部品への移行を背景に、予測期間中に急速な成長が見込まれます。自動車メーカーは、断熱材やダッシュボード用の環境に優しい内装パネルを製造するために、リグニン由来の材料を採用しています。自動車企業は、持続可能性が市場における主要な差別化要因として浮上する中、二酸化炭素排出量を削減し循環型経済を促進するバイオベースの代替品への投資を拡大しています。自動車メーカーとバイオポリマー企業との協業は、電気自動車やハイブリッド車におけるリグニン由来樹脂の商業利用を推進しています。

技術的洞察

熱硬化性樹脂セグメントがリグニン由来樹脂市場を支配する理由は?

熱硬化性樹脂セグメントは、2024年に主要な売上高シェアを占め、市場を支配しました。これは、構造的強度、高温・化学物質への耐性、長期的な耐久性を備えているためです。その強固な交連ポリマー構造は、建設、電子機器、航空宇宙産業に最適です。リグニンは熱安定性を向上させ、熱硬化性樹脂の環境影響を低減するため、持続可能性を高めます。製造業者は、優れた性能、一貫性、産業プロセスとの相性から、リグニン改質熱硬化性樹脂を好んでいます。高性能産業におけるグリーン認証の拡大傾向が、その利用をさらに後押ししています。

熱可塑性樹脂セグメントは、形状とデザインの多様性、低加工コスト、リサイクル可能性により、予測期間中に最も急速な成長率を示すと予想されています。リグニンを配合した熱可塑性樹脂は、現在、消費者電子機器の包装や医療用途で利用されています。動的なデザイン要件に対応するため、これらの樹脂は再加熱と再成形が複数回可能な点が理想的です。リグニンのPLA、PE、PPマトリックスとの相性は、継続的な研究により最適化されており、より広範な産業応用への道を開いています。

リグニンベース樹脂市場企業

- Domtar Corporation

- Stora Enso

- Borregaard ASA

- Nippon Paper Industries Co., Ltd.

- Domsjö Fabriker (part of Aditya Birla Group)

- The Nippon Synthetic Chemical Industry Co., Ltd. (NSCI)

- GreenValue Enterprises LLC

- Lignin Industries AB

- Tecnaro GmbH

- FPInnovations

- Valagro Group

- Fibenol

- Metsa Fibre

- UPM-Kymmene Corporation

- GranBio

- Suzano S.A.

- Prairie Tide Diversified Inc.

- LignoTech Florida (JV of Borregaard & Rayonier)

- Melodea Ltd.

- Sappi Ltd.

最近の動向

- 2025年6月、Biorizonの共同発起人であるVITOは、リグニンを分解してバイオアロマティクスに変換する欧州初のパイロット施設「Lingo Value Pilot Plant」を立ち上げました。LignoValue Pilot Plantは、分解したリグニンの第2回目の大規模出荷を完了しました。同施設は完全に稼働しており、エポキシ樹脂などの革新的なバイオベース製品の開発向けにリグニンを原料とした材料を供給しています。

レポートの対象セグメント

樹脂の種類別

- フェノール樹脂(リグニン-フェノールホルムアルデヒド)

- エポキシ樹脂

- ポリウレタン樹脂

- アクリル樹脂

- その他

- リグニンベースのポリエステル

- メラミン-ホルムアルデヒド樹脂

リグニンの原料別

- クラフトリグニン

- オルガノソルブリグニン

- リグノスルホン酸塩

- 水解リグニン

用途別

- 接着剤・バインダー

- 木材パネル接着剤(MDF、パーティクルボード)

- ラミネート

- 複合材料

- 自動車内装部品

- 建設材料

- 断熱材

- フォーム

- 難燃パネル

- コーティング・塗料

- 包装

- 紙板コーティング

生分解性フィルム

その他

最終用途産業別

- 建設

- 自動車

- 家具・木材

- 包装

- 電気・電子

- 繊維

- その他(航空宇宙、消費財)

技術別

- 熱硬化性樹脂

- 熱可塑性樹脂

地域別

- 北米

- 欧州

- アジア太平洋

- 南米

- 中東・アフリカ

第1章 序論

1.1. 研究目的

1.2. 研究の範囲

1.3. 定義

第2章 研究方法論

2.1. 研究アプローチ

2.2. データソース

2.3. 仮定と制限

第3章 概要

3.1. 市場概況

第4章 市場変数と範囲

4.1. 序論

4.2. 市場分類と範囲

4.3. 産業バリューチェーン分析

4.3.1. 原材料調達分析

4.3.2. 販売と流通チャネル分析

4.3.3. 下流顧客分析

第5章 COVID-19がリグニンベース樹脂市場に与える影響

5.1. COVID-19の現状:リグニンベース樹脂産業への影響

5.2. COVID-19 の業界への影響評価

5.3. COVID-19 の影響:主要な政府政策

5.4. COVID-19 の状況下での市場動向と機会

第6章 市場動向分析とトレンド

6.1. 市場動向

6.1.1. 市場ドライバー

6.1.2. 市場制約

6.1.3. 市場機会

6.2. ポーターの5つの力分析

6.2.1. 供給者の交渉力

6.2.2. 購入者の交渉力

6.2.3. 代替品の脅威

6.2.4. 新規参入の脅威

6.2.5. 競争の度合い

第7章 競争環境

7.1.1. 企業の市場シェア/ポジショニング分析

7.1.2. 主要企業の採用戦略

7.1.3. ベンダー動向

7.1.3.1. 供給業者一覧

7.1.3.2. 購入者一覧

第8章. グローバル・リグニン系樹脂市場(樹脂タイプ別)

8.1. リグニン系樹脂市場売上高と出荷量(樹脂タイプ別)

8.1.1. フェノール系樹脂(リグニン-フェノールホルムアルデヒド)

8.1.1.1. 市場売上高と出荷量予測

8.1.2. エポキシ樹脂

8.1.2.1. 市場売上高と出荷量予測

8.1.3. ポリウレタン樹脂

8.1.3.1. 市場売上高と出荷量予測

8.1.4. アクリル樹脂

8.1.4.1. 市場売上高と販売量予測

8.1.5. その他

8.1.5.1. 市場売上高と販売量予測

第9章. グローバル・リグニン系樹脂市場(リグニン源別)

9.1. リグニン系樹脂市場売上高と販売量(リグニン源別)

9.1.1. クラフトリグニン

9.1.1.1. 市場売上高と出荷量予測

9.1.2. オーガノソルブリグニン

9.1.2.1. 市場売上高と出荷量予測

9.1.3. リグノスルホン酸塩

9.1.3.1. 市場売上高と出荷量予測

9.1.4. 水解リグニン

9.1.4.1. 市場売上高と出荷量予測

第10章. グローバル・リグニンベース樹脂市場(用途別)

10.1. リグニンベース樹脂市場売上高と販売量(用途別)

10.1.1. 接着剤・バインダー

10.1.1.1. 市場売上高と販売量予測

10.1.2. 複合材料

10.1.2.1. 市場売上高と販売量予測

10.1.3. 断熱材

10.1.3.1. 市場売上高と販売量予測

10.1.4. コーティング・塗料

10.1.4.1. 市場売上高と販売量予測

10.1.5. パッケージング

10.1.5.1. 市場売上高と販売量予測

10.1.6. その他

10.1.6.1. 市場売上高と販売量予測

第11章. グローバル・リグニン系樹脂市場、用途別

11.1. リグニン系樹脂市場売上高と販売量、用途別

11.1.1. 建設

11.1.1.1. 市場売上高と販売量予測

11.1.2. 自動車

11.1.2.1. 市場売上高と販売量予測

11.1.3. 家具・木材

11.1.3.1. 市場売上高と販売量予測

11.1.4. パッケージング

11.1.4.1. 市場売上高と販売量予測

11.1.5. 電気・電子

11.1.5.1. 市場売上高と販売量予測

11.1.6. テキスタイル

11.1.6.1. 市場売上高と出荷量予測

11.1.7. その他(航空宇宙、消費財)

11.1.7.1. 市場売上高と出荷量予測

第12章. グローバル・リグニン系樹脂市場、技術別

12.1. リグニン系樹脂市場売上高と出荷量、技術別

12.1.1. 熱硬化性樹脂

12.1.1.1. 市場売上高と販売量予測

12.1.2. 熱可塑性樹脂

12.1.2.1. 市場売上高と販売量予測

第13章. グローバル・リグニン系樹脂市場、地域別推定値とトレンド予測

13.1. 北米

13.1.1. 樹脂タイプ別市場規模(売上高と出荷量)予測

13.1.2. リグニン源別市場規模(売上高と出荷量)予測

13.1.3. 用途別市場規模(売上高と出荷量)予測

13.1.4. 最終用途産業別市場規模(売上高と出荷量)予測

13.1.5. 技術別市場規模(売上高と出荷量)予測

13.1.6. アメリカ合衆国

13.1.6.1. 市場売上高と販売量予測(樹脂タイプ別)

13.1.6.2. 市場売上高と販売量予測(リグニン源別)

13.1.6.3. 市場売上高と販売量予測(用途別)

13.1.6.4. 市場売上高と販売量予測(最終用途産業別)

13.1.6.5. 市場売上高と販売量予測、技術別

13.1.7. 北米その他

13.1.7.1. 市場売上高と販売量予測、樹脂タイプ別

13.1.7.2. 市場売上高と販売量予測、リグニン原料別

13.1.7.3. 市場売上高と販売量予測、用途別

13.1.7.4. 市場売上高と販売量予測、最終用途産業別

13.1.7.5. 市場売上高と販売量予測、技術別

13.2. ヨーロッパ

13.2.1. 市場売上高と販売量予測、樹脂タイプ別

13.2.2. 市場売上高と販売量予測、リグニン源別

13.2.3. 市場売上高と販売量予測、用途別

13.2.4. 市場売上高と出荷量予測(最終用途産業別)

13.2.5. 市場売上高と出荷量予測(技術別)

13.2.6. イギリス

13.2.6.1. 市場売上高と出荷量予測(樹脂タイプ別)

13.2.6.2. 市場売上高と出荷量予測(リグニン源別)

13.2.6.3. 市場売上高と販売量予測(用途別)

13.2.7. 市場売上高と販売量予測(最終用途産業別)

13.2.8. 市場売上高と販売量予測(技術別)

13.2.9. ドイツ

13.2.9.1. 市場売上高と販売量予測(樹脂タイプ別)

13.2.9.2. 市場売上高と販売量予測(リグニン源別)

13.2.9.3. 市場売上高と販売量予測(用途別)

13.2.10. 市場売上高と販売量予測(最終用途産業別)

13.2.11. 市場売上高と販売量予測(技術別)

13.2.12. フランス

13.2.12.1. 市場売上高と出荷量予測、樹脂タイプ別

13.2.12.2. 市場売上高と出荷量予測、リグニン原料別

13.2.12.3. 市場売上高と出荷量予測、用途別

13.2.12.4. 市場売上高と出荷量予測、最終用途産業別

13.2.13. 市場売上高と出荷量予測、技術別

13.2.14. その他の欧州

13.2.14.1. 樹脂タイプ別市場売上高と販売量予測

13.2.14.2. リグニン原料別市場売上高と販売量予測

13.2.14.3. 用途別市場売上高と販売量予測

13.2.14.4. 最終用途産業別市場売上高と販売量予測

13.2.15. 市場売上高と出荷量予測(技術別)

13.3. アジア太平洋地域

13.3.1. 市場売上高と出荷量予測(樹脂タイプ別)

13.3.2. 市場売上高と出荷量予測(リグニン原料別)

13.3.3. 市場売上高と出荷量予測(用途別)

13.3.4. 市場売上高と出荷量予測(最終用途産業別)

13.3.5. 市場売上高と出荷量予測(技術別)

13.3.6. インド

13.3.6.1. 市場売上高と出荷量予測(樹脂タイプ別)

13.3.6.2. 市場売上高と出荷量予測(リグニン原料別)

13.3.6.3. 市場売上高と出荷量予測、用途別

13.3.6.4. 市場売上高と出荷量予測、最終用途産業別

13.3.7. 市場売上高と出荷量予測、技術別

13.3.8. 中国

13.3.8.1. 市場売上高と出荷量予測、樹脂タイプ別

13.3.8.2. 市場売上高と出荷量予測、リグニン原料別

13.3.8.3. 市場売上高と出荷量予測(用途別)

13.3.8.4. 市場売上高と出荷量予測(最終用途産業別)

13.3.9. 市場売上高と出荷量予測(技術別)

13.3.10. 日本

13.3.10.1. 市場売上高と出荷量予測(樹脂タイプ別)

13.3.10.2. 市場売上高と販売量予測(リグニン原料別)

13.3.10.3. 市場売上高と販売量予測(用途別)

13.3.10.4. 市場売上高と販売量予測(最終用途産業別)

13.3.10.5. 市場売上高と販売量予測(技術別)

13.3.11. アジア太平洋地域(APAC)その他

13.3.11.1. 市場規模(売上高と出荷量)予測、樹脂タイプ別

13.3.11.2. 市場規模(売上高と出荷量)予測、リグニン原料別

13.3.11.3. 市場規模(売上高と出荷量)予測、用途別

13.3.11.4. 市場規模(売上高と出荷量)予測、最終用途産業別

13.3.11.5. 市場売上高と出荷量予測(技術別)

13.4. MEA

13.4.1. 市場売上高と出荷量予測(樹脂タイプ別)

13.4.2. 市場売上高と出荷量予測(リグニン原料別)

13.4.3. 市場売上高と出荷量予測(用途別)

13.4.4. 市場売上高と販売量予測(最終用途産業別)

13.4.5. 市場売上高と販売量予測(技術別)

13.4.6. GCC

13.4.6.1. 市場売上高と販売量予測(樹脂タイプ別)

13.4.6.2. 市場売上高と販売量予測(リグニン原料別)

13.4.6.3. 市場売上高と販売量予測(用途別)

13.4.6.4. 市場売上高と販売量予測(最終用途産業別)

13.4.7. 市場売上高と販売量予測(技術別)

13.4.8. 北アフリカ

13.4.8.1. 市場売上高と販売量予測(樹脂タイプ別)

13.4.8.2. 市場売上高と販売量予測(リグニン源別)

13.4.8.3. 市場売上高と販売量予測(用途別)

13.4.8.4. 市場売上高と販売量予測(最終用途産業別)

13.4.9. 市場売上高と販売量予測(技術別)

13.4.10. 南アフリカ

13.4.10.1. 市場売上高と販売量予測(樹脂種類別)

13.4.10.2. 市場売上高と販売量予測(リグニン原料別)

13.4.10.3. 市場売上高と販売量予測(用途別)

13.4.10.4. 市場売上高と販売量予測(最終用途産業別)

13.4.10.5. 市場売上高と出荷量予測(技術別)

13.4.11. その他のMEA地域

13.4.11.1. 市場売上高と出荷量予測(樹脂タイプ別)

13.4.11.2. 市場売上高と出荷量予測(リグニン原料別)

13.4.11.3. 市場売上高と出荷量予測(用途別)

13.4.11.4. 市場売上高と出荷量予測(最終用途産業別)

13.4.11.5. 市場売上高と出荷量予測(技術別)

13.5. ラテンアメリカ

13.5.1. 市場売上高と出荷量予測(樹脂タイプ別)

13.5.2. 市場売上高と出荷量予測(リグニン原料別)

13.5.3. 市場売上高と出荷量予測(用途別)

13.5.4. 市場売上高と出荷量予測(最終用途産業別)

13.5.5. 市場売上高と出荷量予測(技術別)

13.5.6. ブラジル

13.5.6.1. 市場売上高と出荷量予測(樹脂タイプ別)

13.5.6.2. 市場売上高と販売量予測、リグニン原料別

13.5.6.3. 市場売上高と販売量予測、用途別

13.5.6.4. 市場売上高と販売量予測、最終用途産業別

13.5.7. 市場売上高と販売量予測、技術別

13.5.8. ラテンアメリカその他

13.5.8.1. 市場売上高と販売量予測、樹脂タイプ別

13.5.8.2. 市場売上高と販売量予測、リグニン原料別

13.5.8.3. 市場売上高と販売量予測、用途別

13.5.8.4. 市場売上高と販売量予測、最終用途産業別

13.5.8.5. 市場売上高と販売量予測、技術別

第14章 企業プロファイル

14.1. Domtar Corporation

14.1.1. 会社概要

14.1.2. 製品ラインナップ

14.1.3. 財務実績

14.1.4. 最近の取り組み

14.2. Stora Enso

14.2.1. 会社概要

14.2.2. 製品ラインナップ

14.2.3. 財務実績

14.2.4. 最近の取り組み

14.3. GreenValue Enterprises LLC

14.3.1. 会社概要

14.3.2. 製品ラインナップ

14.3.3. 財務実績

14.3.4. 最近の取り組み

14.4. FPInnovations

14.4.1. 会社概要

14.4.2. 製品ラインナップ

14.4.3. 財務実績

14.4.4. 最近の取り組み

14.5. Metsa Fibre

14.5.1. 会社概要

14.5.2. 製品ラインナップ

14.5.3. 財務実績

14.5.4. 最近の取り組み

14.6. UPM-Kymmene Corporation

14.6.1. 会社概要

14.6.2. 製品ラインナップ

14.6.3. 財務実績

14.6.4. 最近の取り組み

14.7. Suzano S.A.

14.7.1. 会社概要

14.7.2. 製品ラインナップ

14.7.3. 財務実績

14.7.4. 最近の取り組み

14.8. Prairie Tide Diversified Inc.

14.8.1. 会社概要

14.8.2. 製品ラインナップ

14.8.3. 財務実績

14.8.4. 最近の取り組み

14.9. リグノテック・フロリダ(ボレガードとレイオニエールの合弁企業)

14.9.1. 会社概要

14.9.2. 製品ラインナップ

14.9.3. 財務実績

14.9.4. 最近の取り組み

14.10. メロディア・リミテッド

14.10.1. 会社概要

14.10.2. 製品ラインナップ

14.10.3. 財務実績

14.10.4. 最近の取り組み

第15章 研究方法論

15.1. 主要な調査

15.2. secondary research

15.3. 仮定

第16章 付録

16.1. 当社について

16.2. 用語集

❖本調査資料に関するお問い合わせはこちら❖