❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

LEDドライバIC市場規模、シェア、および2025年から2035年までの予測見通し

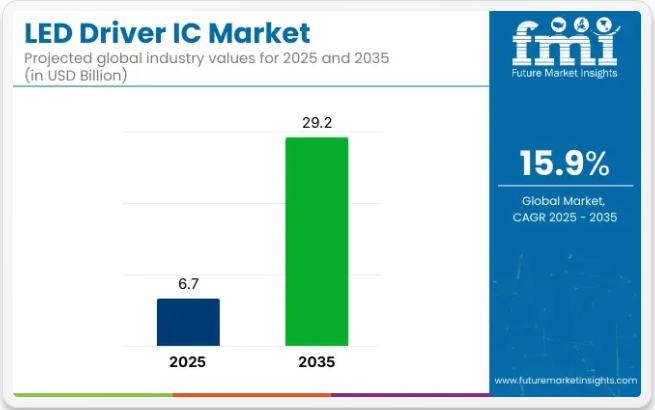

LEDドライバIC市場は、2025年に67億米ドルと評価され、2035年までに292億米ドルに達すると予測されており、予測期間中の複合年間成長過程(CAGR)は15.9%を記録する見込みです。

LEDドライバーICは、LEDに供給される電流と電圧を制御する必須部品であり、住宅・商業・業界における省エネルギー照明ソリューションの普及拡大に伴い需要が増加している。市場の成長は、省エネルギーと従来型照明技術に代わる長寿命で環境に優しい代替手段の必要性から推進される、LED照明への世界的な移行によって牽引されている。

この市場の成長過程を牽引する主な要因は、エネルギー効率と持続可能な実践への関心の高まりである。世界各国の政府は、エネルギー消費削減と低エネルギー照明ソリューションの利用促進に向け、厳しい規制を設定している。

LED照明システムに不可欠なLEDドライバは、企業や消費者が白熱灯や蛍光灯をより効率的なLED代替品に置き換えるにつれ、採用が拡大しています。さらに、自動車照明、ディスプレイ、電子機器のバックライトにおけるLEDの活用増加が、高性能LEDドライバICの需要をさらに拡大させています。

LEDドライバIC市場における最近の動向としては、調光機能、リモート制御、カラーチューニング機能などの高度な機能を提供するスマートドライバICの革新が挙げられます。これらの先進機能は、特にスマートホームやスマートシティにおいて、現代の照明アプリケーションでますます重要性を増しています。

2025年4月15日、アナログ・デバイセズは、降圧、昇圧、SEPICトポロジをサポートする汎用性の高いLEDドライバIC「LT3755EMSE-2」を発表しました。本デバイスはハイサイド電流検出機能を備え、最大3000:1のPWM制御による効率的なLED調光を実現。柔軟な電圧調整とコンパクトなフォームファクタを必要とするアプリケーション向けに設計されている。詳細は同社プレスリリースで正式発表

LEDドライバIC市場は拡大を続け、技術革新の進展と省エネルギー照明ソリューションの普及拡大が、今後数年にわたり持続的な成長を牽引する見込み。

主要投資セグメント別LEDドライバIC市場分析

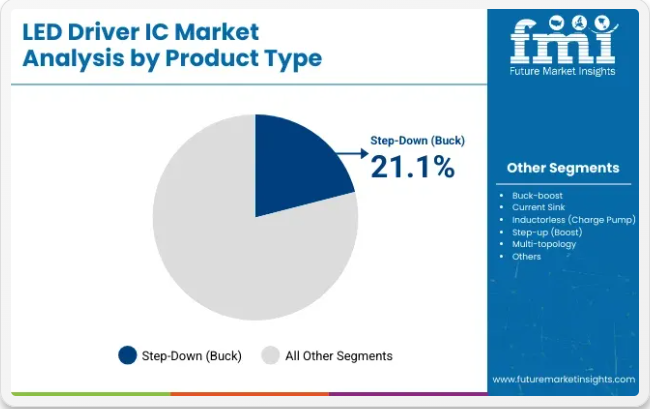

エネルギー効率の高い照明や先進電子機器への需要増加を背景に、世界のLEDドライバIC市場は2035年まで着実な成長が見込まれる。2025年には、降圧(バック)ドライバICが製品種類別市場シェアの21.1%を占め、民生用電子機器セグメントが用途別の34.3%を占めると予測される。主要企業にはテキサス・インスツルメンツ、オン・セミコンダクター、インフィニオン・テクノロジーズが含まれる。

効率化ニーズで進展する降圧(バック)ドライバICセグメント

降圧(バック)ドライバICセグメントは、2025年に製品種類別市場シェアの21.1%を占めると予測される。これらのICは、LEDへの電圧変換効率が高く、エネルギー損失と発熱を最小限に抑えるため好まれる。住宅用、自動車用、ディスプレイバックライトなど、様々なLED照明アプリケーションで広く使用されている。

テキサス・インスツルメンツやオン・セミコンダクターなどのメーカーは、小型化トレンドに対応するため、統合保護機能とコンパクト設計を備えたバックドライバICを開発している。スマート照明システムにおける持続可能なエネルギー消費とLED採用への注目度の高まりが、このセグメントの成長をさらに加速させている。

多様なLED統合で主導する民生用電子機器セグメント

民生用電子機器セグメントは、2025年にアプリケーション市場シェアの34.3%を占めると予測される。このセグメントには、効率的なドライバICを必要とするLEDディスプレイやインジケータを統合したスマートフォン、タブレット、テレビ、ウェアラブル機器などのデバイスが含まれる。

インフィニオン・テクノロジーズやテキサス・インスツルメンツなどの企業は、ユーザー体験向上のために重要な低消費電力、熱管理、フリッカーフリー動作に最適化されたドライバICを供給している。折りたたみ式ディスプレイやIoTデバイスを含む民生用電子機器の急速な技術革新が、先進的なLEDドライバソリューションの需要を牽引している。消費者が省エネルギー性と高性能をますます求める中、この分野は主要な成長過程であり続けるだろう。

異なる最終用途分野におけるトレンド分析と購入基準

世界市場は、様々な業界における省エネ照明ソリューションの普及拡大に伴い成長している。民生用電子機器分野では、スマートフォン、テレビ、ノートパソコンの表示性能を向上させる小型で電力効率の高いドライバICが重視される。

自動車用途では、高度なヘッドランプ、テールランプ、室内照明システムを駆動する高出力ICと、強化された堅牢性が求められる。産業用照明では、工場や倉庫での効率維持のため、頑丈で耐熱性の高いドライバが必要とされる。

商業ビルでは、エネルギー使用量を削減するため、経済的で調光可能なLEDドライバが求められます。街路照明ソリューションは、長寿命とメンテナンスコスト削減を保証する高信頼性LEDドライバによって強化されています。

スマート照明、IoT連携制御、高出力LEDアプリケーションへの推進がイノベーションを生み出しています。エネルギー効率基準(IEC、Energy Star、RoHS)への準拠支援と、高電圧・定電流・PWM制御ドライバ要件が購買決定を牽引しています。

契約・取引分析

2024年から2025年初頭にかけて、戦略的提携と技術革新により大幅な成長過程が見られた。テキサス・インスツルメンツが自動車メーカーと提携し、電気自動車向け先進ICを供給していることは、進化する自動車産業における省エネルギー部品の重要性を強調している。

同様に、オン・セミコンダクターがグローバルなスマートフォンメーカーと契約を結んだことは、民生用電子機器におけるディスプレイ技術の向上とバッテリー寿命の延長に対する需要を浮き彫りにしている。インフィニオン・テクノロジーズが産業用照明アプリケーション向けカスタムICを開発するパートナーシップを結んだことは、運用効率を高めるスマートファクトリーソリューションへの業界の移行を反映している。

さらに、NXPセミコンダクターズがスマートホーム照明システムにこれらのICを統合した事例は、接続性と制御性を備えた家庭環境への消費者関心の高まりを示している。こうした動向は、堅調かつ進化を続けるLEDドライバIC市場が、様々な分野の進歩を支える態勢にあることを示唆している。

リスク評価

業界は複数のリスクに直面している。技術的、経済的、規制上の課題が挙げられる。集積回路(IC)製造における環境規制順守や有害物質管理も課題の一部である。

サプライチェーンにも課題がある。この業界は半導体部品への依存度が高く、歴史的に供給不足、地政学的問題、原材料価格変動の影響を受けやすい。ウェハー製造やチップ生産の混乱は、生産遅延や追加コストを招く。CNC切削も、こうした加工誤差やその他多くの付随的問題の影響を受ける。

世界各国政府はLED照明に対し、厳格なエネルギー効率基準と安全基準を設定している。メーカーは自社ICがRoHS(有害物質使用制限)やEnergy Star認証など変化する基準に適合していることを証明する必要がある。さもなければ罰則を受け、販売禁止となる。

競争もまた問題であり、多くの企業がコスト、効率性、統合機能に関して常に競争を続けている。特にアジアの低価格メーカーは価格設定において攻撃的であり、これが非常に大きな問題を引き起こしている。これにより、他の主要ブランドは本来得られるべき利益を享受できなくなっている。

最後に議論すべき懸念事項は製品の寿命である。長年にわたりLED技術は劇的な変革を遂げ、顧客はより長い寿命と高い効率を求めるようになった。企業がコスト効率的な生産と長期的な耐久性・信頼性のバランスを見出せなければ、顧客はより優れた選択肢へシェアを移すだろうという懸念がある。

市場集中度

ティア1企業テキサス・インスツルメンツ、STマイクロエレクトロニクス、オン・セミコンダクターがティア1企業である。これらの業界リーダーは、自動車、産業、民生電子機器など多様な用途に対応するLEDドライバICの包括的なポートフォリオを提供し、世界的に確固たる地位を確立している。その広範な研究開発能力により、スマート照明や省エネソリューションといった新興トレンドへの革新と適応が可能である。

さらに、強固な流通ネットワークと主要OEMとの戦略的提携により、多様な業界分野での製品普及を保証している。財務基盤の強さとブランド認知度の高さが、業界トップ企業としての地位をさらに確固たるものにしている。

ティア2 アナログ・デバイセズ、NXPセミコンダクターズ、インフィニオン・テクノロジーズはティア2に分類される。これらの企業は確固たる地位を維持し、特定のアプリケーションや地域市場に焦点を当てた幅広いICを提供している。自動車照明や産業用オートメーションなど、ニッチな業界ニーズに対応し製品ラインアップを強化するため、研究開発に多額の投資を行っています。

ティア1企業ほどの業界シェアは持たないものの、専門的なノウハウと的を絞った戦略により効果的に競争しています。地域の販売代理店やシステムインテグレーターとの連携により、新興市場への進出と顧客基盤の拡大を実現しています。

ティア3 マキシム・インテグレーテッド、ロームセミコンダクター、東芝、マイクロチップ・テクノロジーはティア3企業に分類される。これらの企業は通常、特定分野や地域に焦点を当て、民生用電子機器や特殊産業機器など特定の用途向けに特化したICソリューションを提供している。その存在感はより地域に限定され、上位企業と比較するとグローバルな展開は限定的である。

しかしながら、特定の顧客要件に対応する俊敏性と能力は、選択したニッチ市場における競争優位性をもたらします。専門産業に集中し技術的専門知識を活用することで、これらの企業はLEDドライバIC業界において存在意義と収益性を維持しています。

国別洞察

米国

米国は住宅・商業・産業市場におけるスマート照明ソリューションの普及が最も進んだ主要国である。ENERGY STARやエネルギー省(DOE)規制など、省エネルギーを推進する政府政策がLED利用を牽引している。テキサス・インスツルメンツ、オン・セミコンダクター、アナログ・デバイセズといった主要半導体企業のリーダーシップが市場を形成している。

スマートビル、IoT接続インフラ、自動車システムにおけるネットワーク照明の増加は、高度なICの需要をさらに押し上げる。厳しい環境規制と再生可能エネルギーソリューションへの重点は、LED技術への継続的な投資を保証する。

FMIは、米国市場が調査期間中に15.6%のCAGRで成長すると予測している。

中国

中国は膨大な数の半導体メーカーと省エネ照明を支援する政府政策により最大の市場シェアを誇る。中国はLED部品の最大製造国であり、組み込みサプライチェーン、低コスト生産、膨大な研究開発投資を有している。

国家グリーン照明プログラムなどの政府施策が白熱灯からLEDへの代替を推進。スマートシティ、産業オートメーション、電気自動車におけるLED技術の追加応用が成長過程を牽引。半導体自給率向上と国内消費拡大が進む中、中国は業界の巨人であり続ける。

FMIは、調査期間中に中国が16.8%のCAGRで成長すると予測している。

インド

インドは都市化、インフラ整備、政府の省エネルギー施策により急成長過程にある。UJALA(Unnat Jyoti by Affordable LEDs for All)や「メイク・イン・インディア」などの施策が、家庭用・商業用・業界用LEDの普及を促進している。

特に地方部における省エネ・低コスト照明製品への需要が、経済的なICの需要を牽引している。スマートシティ開発とIoT対応照明ソリューションの普及拡大が成長の主要な推進力である。中産階級の拡大と電気料金の上昇により、インドはメーカーにとって有望な市場となっている。

FMIは、調査期間中にインド市場が17.7%のCAGRで成長すると予測している。

フランス

フランスは厳格なエネルギー効率規制と環境政策により着実な成長を遂げている。炭素排出削減に向けた政府の取り組みにより、商業施設や公共施設市場でのLED採用が増加。

確立された自動車業界でも省エネ製品にLED技術が活用されている。住宅・産業用途向けLED照明設備への政府補助金・優遇措置も成長を促進。スマートシティ構想とIoTベースのLED照明ソリューションがIC需要を拡大。

FMIは、フランスが調査期間中に14.7%のCAGRで成長すると予測している。

英国

英国ではスマート照明とグリーンエネルギー計画の需要により成長過程にある。省エネ建築に関する政府政策により、住宅・商業施設でのLED導入が義務付けられている。

IoTベースの照明とスマートシティインフラ整備が高度なICの需要を牽引。エネルギー消費とカーボンフットプリント削減のため、英国はグリーン照明技術への投資を継続。

FMIは、調査期間中に英国が15.2%のCAGRで成長すると予測している。

競争環境展望

LEDドライバIC市場は、省エネルギー照明・インテリジェント照明ソリューション・自動車用LEDアプリケーションの需要拡大に伴い成長を続ける。民生用電子機器、産業オートメーション、IoT対応照明などの業界が、優れた小型高効率ドライバICを牽引役として市場の勢いを先導している。

現在、テキサス・インスツルメンツ、STマイクロエレクトロニクス、オン・セミコンダクター、アナログ・デバイセズ、インフィニオン・テクノロジーズが統合型の高性能・高効率LEDドライバソリューションを提供している。一方で、マキシム・インテグレーテッド、ローム、東芝、マイクロチップ・テクノロジーなど複数の中堅企業が、自動車、産業用、高輝度LED照明などの特殊用途に特化している。

調光可能・プログラム可能・無線制御対応のLEDドライバがスマート照明やIoTエコシステムに組み込まれることで、市場の発展が促進されている。中国・日本・韓国を含むアジア太平洋地域は世界有数の製造拠点であり、各社が地域拡大と戦略的提携に投資している。競争における戦略的要素には、エネルギー効率とコスト効率に加え、国内外の照明規制への適合性が含まれる。

最近の動向

- 2025年2月、自動車用途向け高効率LEDドライバ用IC複数種が発表。高度な熱管理機能と調光機能を搭載して開発された。

- 2025年1月、スマート照明ソリューション向け小型LEDドライバICが発売予定。無線接続とIoT統合を追加サポートし、シームレスなスマートホーム実装を実現する。

- 2024年12月には、高機能な力率補正と低全高調波歪みを実現し、産業用照明システムの経済的効率化を図る省エネ型LEDドライバICが発売されました。

主要企業洞察

テキサス・インスツルメンツ (18-22%)

高性能LEDドライバICは、商業・自動車・業界用途向けにインテリジェントな電力管理機能を提供。

STマイクロエレクトロニクス (14-18%)

特に適応型ドライビングビーム技術において、自動車用LED照明アプリケーションの主要な革新企業の一つであり、省エネ型業界アプリケーションも考慮されている。

オン・セミコンダクター(12-16%)

消費者向けおよび一般照明向け照明アプリケーションで強い存在感を示し、特に電力効率と熱最適化を実現したLEDドライバを提供している。

アナログ・デバイセズ(10-14%)

高精度LEDドライバは医療用や高性能産業照明など特殊用途で主導的。

インフィニオン・テクノロジーズ(8-12%)

無線制御、エネルギー管理、スマートホーム照明ソリューションを統合したIoT対応LEDドライバICのパイオニア。

その他の主要企業(合計25-35%)

- Maxim Integrated

- NXP Semiconductors

- ROHM Semiconductor

- Toshiba

- Microchip Technology

主要企業

- Texas Instruments

- STMicroelectronics

- ON Semiconductor

- Analog Devices

- NXP Semiconductors

- Infineon Technologies

- Maxim Integrated

- ROHM Semiconductor

- Toshiba

- Microchip Technology

セグメンテーション

製品種類別:

製品種類別では、バックブースト、電流シンク、インダクタレス(チャージポンプ)、降圧(バック)、昇圧(ブースト)、マルチトポロジー、その他に分類される。

用途別:

用途別では、コンシューマーエレクトロニクス、航空宇宙・防衛、医療・医療機器、自動車、通信、産業用、その他に分類される。

地域別:

北米、ラテンアメリカ、西ヨーロッパ、東ヨーロッパ、東アジア、南アジア・太平洋、中東・アフリカ(MEA)の主要国が本レポートでカバーされている。

目次

- エグゼクティブサマリー

- 市場導入

- 市場動向

- 価格分析

- 2020年から2024年までの世界市場需要分析および2025年から2035年までの予測

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測(製品種類別)

- バックブースト

- 電流シンク

- インダクタレス(チャージポンプ)

- 降圧(バック)

- 昇圧(ブースト)

- マルチトポロジー

- その他

- 用途別グローバル市場分析 2020~2024年および予測 2025~2035年

- 民生用電子機器

- 航空宇宙・防衛

- 医療・医療機器

- 自動車

- 電気通信

- 業界

- その他

- 地域別グローバル市場の分析 2020年から2024年、および予測 2025年から2035年

- 北米

- 中南米

- 東アジア

- 南アジア・太平洋

- 西ヨーロッパ

- 東欧

- 中東・アフリカ

- 北米:主要セグメント・国別売上分析

- 中南米:主要セグメント・国別売上分析

- 東アジア:主要セグメント・国別売上分析

- 南アジア・太平洋:主要セグメント・国別売上分析

- 西ヨーロッパ:主要セグメント・国別売上分析

- 東欧:主要セグメント・国別売上分析

- 中東・アフリカ地域別主要セグメントおよび国別売上分析

- 30カ国における導入形態・用途・パターンタイプ別売上予測(2025年~2035年)

- 市場構造分析を含む競争展望

- 企業プロファイル

-

- Texas Instruments

- STMicroelectronics

- ON Semiconductor

- Analog Devices

- NXP Semiconductors

- Infineon Technologies

- Maxim Integrated

- ROHM Semiconductor

- Toshiba

- Microchip Technology

-

表一覧

- 表01:製品種類別グローバル市場規模(百万米ドル)分析と予測(2020年~2035年)

- 表02:用途別グローバル市場規模(百万米ドル)分析と予測(2020年~2035年)

- 表03:地域別グローバル市場規模(百万米ドル)分析と予測(2020年~2035年)

- 表04:北米市場規模(百万米ドル)分析と予測(2020年~2035年)製品種類別

- 表05:北米市場規模(百万米ドル)分析と予測(2020~2035年)用途別

- 表06:北米市場規模(百万米ドル)分析と予測(2020~2035年)国別

- 表07:中南米市場規模(百万米ドル)分析と予測(2020年から2035年)製品種類別

- 表08:中南米市場規模(百万米ドル)分析と予測(2020年から2035年)用途別

- 表09:中南米市場規模(百万米ドル)分析と予測 (2020年から2035年) 国別

- 表10:東アジア市場規模(百万米ドル)分析と予測(2020年から2035年)製品種類別

- 表11:東アジア市場規模(百万米ドル)分析と予測(2020年から2035年)用途別

- 表12:東アジア市場規模(百万米ドル)分析と予測(2020年から2035年)国別

- 表13:南アジア・太平洋市場規模(百万米ドル)分析と予測(2020年から2035年)製品種類別

- 表14:南アジア・太平洋地域市場規模(百万米ドル)の分析と予測(2020年から2035年)用途別

- 表15:南アジア・太平洋地域市場規模(百万米ドル)の分析と予測(2020年から2035年)国別

- 表16:西ヨーロッパ市場規模(百万米ドル)の分析と予測 (2020年から2035年) 製品種類別

- 表17:西ヨーロッパ市場規模(百万米ドル)分析と予測(2020年から2035年)用途別

- 表18:西ヨーロッパ市場規模(百万米ドル)分析と予測(2020年から2035年)国別

- 表19:東ヨーロッパ市場規模(百万米ドル)分析と予測(2020~2035年)製品種類別

- 表20:東ヨーロッパ市場規模(百万米ドル)分析と予測(2020~2035年)用途別

- 表21:ヨーロッパ市場規模(百万米ドル)分析と予測(2020年から2035年)国別

- 表22:中央アジア市場規模(百万米ドル)分析と予測(2020年から2035年)製品種類別

- 表23:中央アジア市場規模(百万米ドル)の分析と予測(2020年から2035年)用途別

- 表24:ロシア・ベラルーシ市場規模(百万米ドル)分析と予測(2020年から2035年)製品種類別

- 表25:ロシア・ベラルーシ市場規模(百万米ドル)分析と予測(2020年から2035年)用途別

- 表26:バルカン・バルト諸国市場規模(百万米ドル)分析と予測 (2020年から2035年) 製品種類別

- 表27:バルカン・バルト諸国市場規模(百万米ドル)分析と予測(2020年から2035年)用途別

- 表28:中東・アフリカ市場規模(百万米ドル)分析と予測 (2020年から2035年) 製品種類別

- 表29:中東・アフリカ市場規模(百万米ドル)分析と予測(2020年から2035年)用途別

- 表30:中東・アフリカ市場規模(百万米ドル)分析と予測(2020年から2035年)地域別

図一覧

- 図01:世界市場規模(百万米ドル)、2018年から2022年

- 図02:世界市場規模(百万米ドル)、2025年から2035年

- 図03:世界市場規模(百万米ドル)と2025年から2035年の前年比成長過程

- 図04:2025年から2035年までの世界市場規模と前年比成長率

- 図05:2025年から2035年までの世界市場出荷量(百万台)と前年比成長率

- 図06:世界市場:製品種類別市場シェア分析 – 2025年及び2035年

- 図07:世界市場:製品種類別前年比成長過程比較(2025年~2035年)

- 図08:世界市場:製品種類別市場魅力度

- 図09:世界市場:用途別市場シェア分析(2025年及び2035年)

- 図10:グローバル市場:用途別前年比成長過程比較(2025年~2035年)

- 図11:グローバル市場:用途別市場魅力度

- 図12:グローバル市場:地域別市場シェア分析(2025年及び2035年)

- 図13:世界市場:地域別前年比成長過程比較(2025年~2035年)

- 図14:世界市場:地域別市場魅力度

- 図15:北米市場 絶対的機会額(百万米ドル)、2020年~2035年

- 図16:中南米市場 絶対的機会額(百万米ドル)、2020年~2035年

- 図17:東アジア市場 絶対的機会額(百万米ドル)、2020年~2035年

- 図18:南アジア・太平洋市場 絶対的機会額(百万米ドル)、2020年~2035年

- 図19:西ヨーロッパ市場における絶対的機会(百万米ドル)、2020年から2035年

- 図20:東ヨーロッパ市場における絶対的機会(百万米ドル)、2020年から2035年

- 図21:中央アジア市場における絶対的機会 (百万米ドル)、2020年から2035年

- 図22:ロシア・ベラルーシ市場における絶対的機会額(百万米ドル)、2020年から2035年

- 図23:バルカン・バルト諸国市場における絶対的機会(百万米ドル)、2020年から2035年

- 図24:中東・アフリカ市場における絶対的機会(百万米ドル)、2020年から2035年

- 図25:北米市場規模(百万米ドル)、2018年から2022年

- 図26:北米市場規模(百万米ドル)、2025年から2035年

- 図27:北米市場:製品種類別市場シェア分析 – 2025年及び2035年

- 図28:北米市場:製品種類別前年比成長過程比較、2025年から2035年

- 図29:北米市場:製品種類別市場魅力度

- 図30:北米市場:用途別市場シェア分析 – 2025年及び2035年

- 図31:北米市場:用途別前年比成長過程比較、2025年から2035年

- 図32:北米市場:用途別市場魅力度

- 図33:北米市場:国別市場シェア分析 – 2025年及び2035年

- 図34:北米市場:国別前年比成長過程比較、2025年から2035年

- 図35:北米市場:国別市場魅力度

- 図36:米国市場 絶対的機会額(百万米ドル)、2020年から2035年

- 図37:カナダ市場 絶対的機会額(百万米ドル)、2020年から2035年

- 図38:中南米市場規模(百万米ドル)、2018年から2022年

- 図39:中南米市場規模(百万米ドル)、2025年~2035年

- 図40:中南米市場:製品種類別市場シェア分析 – 2025年及び2035年

- 図41:中南米市場:製品種類別前年比成長過程比較、2025年~2035年

- 図42:中南米市場:製品種類別市場魅力度

- 図43:中南米市場:用途別市場シェア分析 – 2025年及び2035年

- 図44:中南米市場:用途別前年比成長過程比較、2025年から2035年

- 図45:中南米市場:用途別市場魅力度

- 図46:中南米市場:国別市場シェア分析 – 2025年及び2035年

- 図47:中南米市場:国別前年比成長過程比較、2025年から2035年

- 図48:中南米市場:国別市場魅力度

- 図49:ブラジル市場における絶対的機会(百万米ドル)、2020年から2035年

- 図50:メキシコ市場における絶対的機会(百万米ドル)、2020年から2035年

- 図51:その他のラテンアメリカ市場における絶対的機会(百万米ドル)、2020年から2035年

- 図52:東アジア市場規模(百万米ドル)、2018年~2022年

- 図53:東アジア市場規模(百万米ドル)、2025年~2035年

- 図54:東アジア市場:製品種類別市場シェア分析 – 2025年及び2035年

- 図55:東アジア市場:製品種類別前年比成長過程比較、2025年~2035年

- 図56:東アジア市場:製品種類別市場魅力度

- 図57:東アジア市場:用途別市場シェア分析 – 2025年及び2035年

- 図58:東アジア市場:用途別前年比成長過程比較(2025年~2035年)

- 図59:東アジア市場:用途別市場魅力度

- 図60:東アジア市場:国別市場シェア分析(2025年及び2035年)

- 図61:東アジア市場:国別前年比成長過程比較、2025年から2035年

- 図62:東アジア市場:国別市場魅力度

- 図63:中国市場絶対的機会(百万米ドル)、2020年から2035年

- 図64:日本市場における絶対的機会(百万米ドル)、2020年から2035年

- 図65:韓国市場における絶対的機会(百万米ドル)、2020年から2035年

- 図66:南アジア・太平洋市場規模(百万米ドル)、2018年~2022年

- 図67:南アジア・太平洋市場規模(百万米ドル)、2025年~2035年

- 図68:南アジア・太平洋市場:製品種類別市場シェア分析 – 2025年及び2035年

- 図69:南アジア・太平洋市場:製品種類別前年比成長過程比較、2025年から2035年

- 図70:南アジア・太平洋市場:製品種類別市場魅力度

- 図71:南アジア・太平洋市場:用途別市場シェア分析 – 2025年及び2035年

- 図72:南アジア・太平洋市場:用途別前年比成長過程比較、2025年から2035年

- 図73:南アジア・太平洋市場:用途別市場魅力度

- 図74:南アジア・太平洋市場:国別市場シェア分析 – 2025年及び2035年

- 図75:南アジア・太平洋市場:国別前年比成長過程比較、2025年から2035年

- 図76:南アジア・太平洋市場:国別市場魅力度

- 図77:インド市場 絶対的機会額(百万米ドル)、2020年から2035年

- 図78:ASEAN市場 絶対的機会額(百万米ドル)、2020年から2035年

- 図79:オセアニア市場 絶対的機会額(百万米ドル)、2020年~2035年

- 図80:その他南アジア・太平洋市場 絶対的機会額(百万米ドル)、2020年~2035年

- 図81:西ヨーロッパ市場規模(百万米ドル)、2018年~2022年

- 図82:西ヨーロッパ市場規模(百万米ドル)、2025年~2035年

- 図83:西ヨーロッパ市場:製品種類別市場シェア分析 – 2025年及び2035年

- 図84:西ヨーロッパ市場:製品種類別前年比成長過程比較、2025年~2035年

- 図85:西ヨーロッパ市場:製品種類別市場魅力度

- 図86:西ヨーロッパ市場:用途別市場シェア分析 – 2025年及び2035年

- 図87:西ヨーロッパ市場:用途別前年比成長過程比較、2025年から2035年

- 図88:西ヨーロッパ市場:用途別市場魅力度

- 図89:西ヨーロッパ市場:国別市場シェア分析 – 2025年及び2035年

- 図90:西ヨーロッパ市場:国別前年比成長過程比較、2025年から2035年

- 図91:西ヨーロッパ市場:国別市場魅力度

- 図92:ドイツ市場 絶対的機会(百万米ドル)、2020年から2035年

- 図93:イタリア市場 絶対的機会(百万米ドル)、2020年から2035年

- 図94:フランス市場 絶対的機会(百万米ドル)、2020年から2035年

- 図95:英国市場における絶対的機会(百万米ドル)、2020年から2035年

- 図96:スペイン市場における絶対的機会(百万米ドル)、2020年から2035年

- 図97:ベネルクス市場における絶対的機会(百万米ドル)、2020年から2035年

- 図98:北欧市場における絶対的機会(百万米ドル)、2020年から2035年

- 図99:西欧その他地域市場における絶対的機会(百万米ドル)、2020年から2035年

- 図100:東欧市場規模(百万米ドル)、2018年から2022年

- 図101:東ヨーロッパ市場規模(百万米ドル)、2025年から2035年

- 図102:東ヨーロッパ市場:製品種類別市場シェア分析 – 2025年及び2035年

- 図103:東ヨーロッパ市場:製品種類別前年比成長過程比較、2025年から2035年

- 図104:東ヨーロッパ市場:製品種類別市場魅力度

- 図105:東ヨーロッパ市場:用途別市場シェア分析 – 2025年及び2035年

- 図106:東ヨーロッパ市場:用途別前年比成長過程比較、2025年から2035年

- 図107:東ヨーロッパ市場:用途別市場魅力度

- 図108:東ヨーロッパ市場:国別市場シェア分析 – 2025年及び2035年

- 図109:東ヨーロッパ市場:国別前年比成長過程比較、2025年から2035年

- 図110:東ヨーロッパ市場:国別市場魅力度

- 図111:ポーランド市場 絶対的機会額(百万米ドル)、2020年から2035年

- 図112:ハンガリー市場 絶対的機会額(百万米ドル)、2020年から2035年

- 図113:ルーマニア市場 絶対的機会額(百万米ドル)、2020年から2035年

- 図114:チェコ共和国市場 絶対的機会額(百万米ドル)、2020年から2035年

- 図115:その他東ヨーロッパ市場 絶対的機会額(百万米ドル)、2020年から2035年

- 図116:中央アジア市場規模(百万米ドル)、2018年から2022年

- 図117:中央アジア市場規模(百万米ドル)、2025年から2035年

- 図118:中央アジア市場:製品種類別市場シェア分析 – 2025年及び2035年

- 図119:中央アジア市場:製品種類別前年比成長過程比較、2025年~2035年

- 図120:中央アジア市場:製品種類別市場魅力度

- 図121:中央アジア市場:用途別市場シェア分析 – 2025年及び2035年

- 図122:中央アジア市場:用途別前年比成長過程比較、2025年から2035年

- 図123:中央アジア市場:用途別市場魅力度

- 図124:ロシア・ベラルーシ市場規模(百万米ドル)、2018年から2022年

- 図125:ロシア・ベラルーシ市場規模(百万米ドル)、2025年~2035年

- 図126:ロシア・ベラルーシ市場:製品種類別市場シェア分析 – 2025年及び2035年

- 図127:ロシア・ベラルーシ市場:製品種類別前年比成長過程比較、2025年~2035年

- 図128:ロシア・ベラルーシ市場:製品種類別市場魅力度

- 図129:ロシア・ベラルーシ市場:用途別市場シェア分析 – 2025年及び2035年

- 図130:ロシア・ベラルーシ市場:用途別前年比成長過程比較、2025年から2035年

- 図131:ロシア・ベラルーシ市場:用途別の市場魅力度

- 図132:バルカン・バルト諸国市場規模(百万米ドル)、2018年~2022年

- 図133:バルカン・バルト諸国市場規模(百万米ドル)、2025年~2035年

- 図134:バルカン・バルト諸国市場:製品種類別市場シェア分析 – 2025年及び2035年

- 図135:バルカン・バルト諸国市場:製品種類別前年比成長過程比較、2025年から2035年

- 図136:バルカン・バルト諸国市場:製品種類別市場魅力度

- 図137:バルカン・バルト諸国市場:用途別市場シェア分析 – 2025年及び2035年

- 図138:バルカン・バルト諸国市場:用途別前年比成長過程比較、2025年から2035年

- 図139:バルカン・バルト諸国市場:用途別の市場魅力度

- 図140:中東・アフリカ市場規模(百万米ドル)、2018年~2022年

- 図141:中東・アフリカ市場規模(百万米ドル)、2025年~2035年

- 図142:中東・アフリカ市場:製品種類別市場シェア分析 – 2025年及び2035年

- 図143:中東・アフリカ市場:製品種類別前年比成長過程比較、2025年から2035年

- 図144:中東・アフリカ市場:製品種類別市場魅力度

- 図145:中東・アフリカ市場:用途別市場シェア分析 – 2025年及び2035年

- 図146:中東・アフリカ市場:用途別前年比成長率比較、2025年から2035年

- 図147:中東・アフリカ市場:用途別市場魅力度

- 図148:中東・アフリカ市場:国別市場シェア分析 – 2025年及び2035年

- 図149:中東・アフリカ市場:国別前年比成長過程比較、2025年から2035年

- 図150:中東・アフリカ市場:国別市場魅力度

- 図151:GCC諸国市場 絶対的機会額(百万米ドル)、2020年~2035年

- 図152:トルコ市場 絶対的機会額(百万米ドル)、2020年~2035年

- 図153:北アフリカ市場における絶対的機会(百万米ドル)、2020年から2035年

- 図154:南アフリカ市場における絶対的機会(百万米ドル)、2020年から2035年

- 図155:その他中東・アフリカ市場における絶対的機会(百万米ドル)、2020年から2035年