❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

漏洩検知染料市場の規模とシェア予測見通し 2025年から2035年

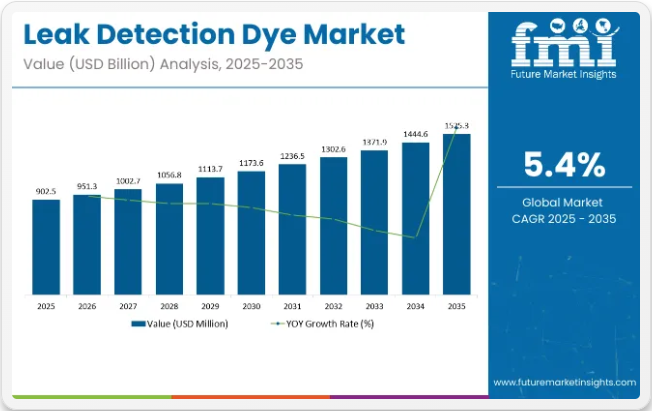

世界の漏洩検知用染料市場は、2025年に9億250万米ドルと評価され、予測期間中に5.4%のCAGRで拡大し、2035年までに15億2530万米ドルに達すると見込まれています。この成長は、自動車、HVAC、石油・ガス、工業プロセス、水処理業界における重要システムでの予防保全と正確な漏洩検知の必要性が高まっていることに起因しています。

蛍光性または紫外線反応性の液体である漏洩検出染料は、分解を必要とせずに閉ループシステム内の漏洩を迅速かつ効果的に特定するのに役立つ。その使いやすさ、低コスト、冷媒、油、冷却剤などの様々な流体との互換性により、技術者やサービスプロバイダーにとって不可欠な存在となっている。

染料配合の技術的進歩により、視認性、安全性、環境規制への適合性が向上している。メーカーは、幅広い作動条件や流体タイプに適した、無毒・生分解性・高コントラストの染料を開発中だ。これらの先進的な配合は、背景蛍光を低減し、紫外線検出感度を向上させ、システム部品を損傷せずに長期間の可視性を確保するよう調整されている。

紫外線LEDトーチ、漏洩検知カメラ、統合型染料注入システムなどのデジタルツールが、漏洩診断プロセスをさらに効率化している。スマートメンテナンス手法や状態監視が産業運営の標準となる中、漏洩検知用染料の使用は事後対応型メンテナンスから予防的資産管理へと拡大しています。

漏洩防止、職場安全、環境持続可能性に対する規制支援が、信頼性の高い検知手法への需要を後押ししている。米国環境保護庁(EPA)や欧州化学物質庁(ECHA)などの機関は、非侵襲的検知技術の使用を促進する排出規制政策や漏洩監視基準を施行している。

アジア太平洋地域や中南米の新興市場では、産業活動の拡大、インフラ開発、安全意識の高まりが、メンテナンスソリューションに対する強い需要を生み出している。設備稼働率、エネルギー効率、規制順守への重視が高まる中、世界の漏洩検知染料市場は2025年から2035年にかけて、多様な産業用途で着実に拡大すると予想される。

漏洩検知染料市場における政府規制

世界各国の政府は、環境安全、化学物質規制遵守、公衆衛生保護を確保するため、漏洩検知染料市場を規制している。先進地域(北米および欧州連合)では、厳格な化学物質安全基準を施行し、有害物質を禁止し、認証を義務付けている。規制はまた、環境持続可能な染料の革新を促進している。

- 米国環境保護庁(EPA)は、冷媒漏洩検知・修理を規制する大気浄化法第608条に基づき技術者認証を義務付けている

- 欧州連合(EU)はREACH規制を施行し、2020年以降漏洩検知スプレーにおけるパーフルオロオクタン酸(PFOA)などの物質を禁止している

- EUにおける漏洩検知染料メーカーには、ISO 9001やREACH準拠などの認証制度が標準要件となっている

発展途上地域(アジア太平洋、中南米、アフリカ)

発展途上国では、産業安全の強化、生分解性の促進、認証や政策改革を通じた世界基準への適合を目的として漏洩検知規制を実施している。

- インド石油天然ガス規制委員会(PNGRB)は都市ガスネットワークにおける漏洩検知と安全性の向上のため、変色スプレーの使用を義務付けている

- ブラジルのCONAMA決議523/2022はアマゾン油田で使用される漏洩検知染料に生分解性配合を要求し、環境に優しい代替品の推進を図っている

- 中国のGB 50493-2019規格は、石油化学プラントにおける漏洩検知スプレーとセンサーの併用検証を義務付け、製品品質と安全性を促進している

漏洩検知染料市場の貿易動向

漏洩検知染料の貿易は、規制順守、環境基準、自動車・HVAC・石油化学などの主要業界セクターからの需要によって形成されている。先進地域は先進的な環境配慮型製品の輸出に注力する一方、発展途上国は輸出拡大に向け、現地生産の拡大と国際認証要件の達成に注力している。

- EUや米国などの先進地域は、高度な研究開発とREACHやISO 9001などの認証を活用し、高品質で環境に優しい漏洩検知染料の輸出をリードしている。

- これらの地域における厳格な化学物質規制と環境規制は、より安全な製品への需要を促進し、イノベーションを奨励しており、結果として貿易価値の高いプレミアム製品の輸出につながっている。

- 中国、インド、ブラジルなどの発展途上国は、拡大する国内需要を満たし、輸出拡大のための国際基準に準拠するため、現地製造を拡大している。

- 発展途上地域における政府のインセンティブや生物多様性イニシアチブは、環境に優しい染料の生産を支援し、REACHやISOとの認証整合性は世界サプライチェーンへの参加を可能にする。

主要投資セグメント別漏洩検知染料市場分析

本市場は製品タイプ、形態、エンドユーザー、地域別に区分される。製品タイプでは溶剤系染料と水性染料を含む。形態別では粉末状と液体状に分類される。エンドユーザー別では、自動車業界(冷却システム、空調)、航空業界(航空機燃料システム、油圧システム)、HVAC/R(住宅用空調、商業用空調、冷凍)、産業用[ボイラー、チラー、反応器、HVACシステム、その他(発電所、船舶機器、半導体製造、実験装置など)]で構成される。

地域別では、北米、中南米、西ヨーロッパ、東ヨーロッパ、東アジア、南アジア太平洋、中東・アフリカに区分される。

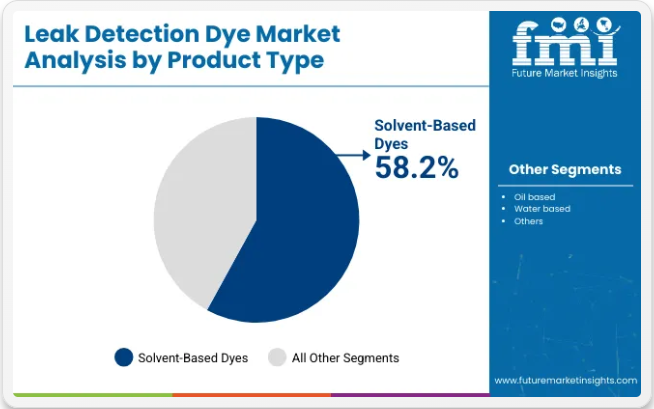

製品種類別では、溶剤系染料が2025年に58.2%の市場シェアで支配的となる見込み

溶剤系染料は、製品種類別に2025年に漏洩検知染料市場を支配し、58.2%の市場シェアを占めると予測される。これらの染料は、紫外線下での高い視認性、油中での優れた溶解性、業界および自動車システムにおける長期にわたる追跡可能性から広く好まれている。高温・高圧環境下での性能は、エンジン、油圧システム、燃料ラインの漏洩検出における主要選択肢となっている。化学的安定性により劣化が最小限に抑えられ、長期間にわたる一貫した検出を可能にする。

自動車およびHVAC/R(冷暖房・換気・空調)メンテナンスの専門家は、潤滑油、冷媒、その他の非極性流体における微小漏洩を特定するため、溶剤系染料を頻繁に選択します。Tracer Products、Spectroline、Errecomなどの業界リーダーは、合成油、冷却液、コンプレッサー潤滑油と互換性のある、すぐに使用可能な溶剤系染料キットを提供しています。これらの製品は安全基準を満たすように配合されており、システム部品やセンサーへの損傷を防止します。

環境配慮型システムや水系システムでは水性染料の使用が増加しているものの、溶剤系染料は優れた蛍光強度と幅広い用途対応性により主導的地位を維持している。航空、自動車、製造業において漏洩防止とメンテナンスが重要性を増す中、溶剤系調合液は最も信頼され広く採用される検出ソリューションであり続けると予想される。

形態別では、液体セグメントが2025年に65.7%の市場シェアで支配的となる見込み

液体セグメントは形態別で2025年の漏洩検知染料市場をリードし、65.7%の市場シェアを獲得すると予測される。液体染料は、油系・水系システム双方において優れた塗布容易性、迅速な分散性、高い視認性を提供するため、自動車、HVAC、産業、冷凍分野で優先的に選択されている。

すぐに使用できる性質により、希釈や事前混合が不要となり、定期点検や予防保全時の作業効率が向上します。Spectroline、UView、Mastercoolなどのメーカーは、冷媒、作動油、冷却液、燃料と互換性のある先進的な液体染料を製造しています。これらの配合は、システム圧力、温度変動、化学的分解に耐えるよう設計されており、システム性能を損なうことなく正確な漏洩検出を保証します。

自動車およびHVAC/R用途では、液体染料は紫外線(UV)懐中電灯や検出用メガネと併用されることが多く、目に見えない漏れを迅速かつ確実に特定する方法を提供します。粉末染料はより経済的で高濃度ですが、手作業での調製が必要であり、管理された産業環境での使用に限定されることが一般的です。

これに対し、液体セグメントは使いやすさ、残留物の最小化、多様なシステム材料との互換性により、市場で最も高いパフォーマンスを発揮するカテゴリーとなっています。予防保全と設備効率への世界的な関心の高まりを受け、液体染料は2035年まで主流形態を維持する見込みです。

エンドユーザー別では、HVAC/Rセグメントが2025年から2035年にかけて8.2%の最高CAGRを記録

HVAC/R(暖房・換気・空調・冷凍)セグメントは、2025年から2035年にかけて8.2%のCAGRで漏洩検知染料市場において最も速い成長過程を記録すると予測される。この成長過程は、エネルギー効率の高い冷却システムに対する世界の需要の高まりと、住宅・商業ビル双方における予防保全の必要性増加に起因する。

漏洩検知用染料は、HVAC/Rシステムにおいて冷媒漏洩を迅速かつコスト効率良く特定するために不可欠であり、システム故障の防止、排出量の削減、設備寿命の延長に貢献します。北米、ヨーロッパ、アジアの一部地域で冷媒規制が強化される中、HVAC/Rサービスプロバイダーは正確で非侵襲的な漏洩追跡を確保するため、UV蛍光染料を採用しています。スマートHVACシステムやIoT対応診断の普及拡大は、先進的な漏洩検知技術との統合をさらに促進しています。

高い蛍光強度を持つ液体染料は、空調ユニット、チラー、ヒートポンプ、冷凍圧縮機など幅広い業界で採用されています。Spectroline、Errecom、Tracerlineなどの主要ブランドは、EPAおよびFガス規制に準拠した業界特化型染料キットを提供しています。HVAC/Rセグメントの成長過程は、都市インフラの拡大、コールドチェーンネットワークの拡充、持続可能なビル運営への移行にも後押しされており、これら全てが信頼性の高い漏洩検知ソリューションの必要性を高めています。

課題

化学系染料に対する規制上の制約

漏洩検知用染料市場は、業界における化学染料の使用を禁止する政府規制という課題に直面している。自動車や冷凍冷却システムで使用される染料の多くは、環境と人体健康の両方に有害な蛍光添加剤や化学物質を含んでいる。

EPAやEU REACH、食品医薬品局(FDA)などの機関は、特に食品加工、製薬、水処理用途において、漏洩検知システムにおける人工染料の使用を規制する法的規則を制定している。

このため、メーカーは無毒で生分解性の代替手段を開発する必要があり、これが追加の研究開発費や生産コストにつながる可能性がある。さらに、定期的な試験と認証による業界固有の安全基準の遵守は、新規参入企業が既存企業と競争することを困難にすることが多い。

高度な漏洩検知システムの高コスト

紫外線ベースの検知、AI支援診断、自動監視ソリューションを統合する特定企業の撤退が主な原因で、高度な漏洩検知システムの費用が高騰していることも市場の課題である。従来の染料ベースの漏洩検知は費用対効果が高く広く使用されているが、業界は即時漏洩検知と予知保全機能を提供するリアルタイム監視システムへ移行しつつある。

しかしながら、こうした高度な漏洩検知システムの初期資本支出は中小企業(SME)にとって障壁となっている。漏洩特定作業を効果的に実施するためのUVランプ、専用機器、訓練の必要性は運用コストをさらに増加させる。OEMメーカーは現在、節約志向の消費者層への普及を促進するため、使いやすく非専有技術で低コストな漏洩検知染料の開発に注力している。

機会

環境に優しく生分解性の漏洩検知染料の進歩

環境に配慮した漏洩検知手段の必要性は、メーカーが効果的な生分解性・水溶性・無毒性の漏洩検知染料を開発する道を開いている。化学添加物に対する厳しい環境規制に加え、企業は植物由来・生分解性素材を用いた蛍光漏洩検出染料への移行を進めています。

主要企業は、紫外線反応性・蛍光持続性の向上、多様な流体システムでの適用を可能とする配合技術革新に資源を投入。さらに染料製造におけるグリーンケミストリー手法の統合は、HVAC・自動車・業界における環境配慮型漏洩検出の普及を促進する見込みです。

HVAC・自動車・パイプライン業界における需要拡大

漏洩検知剤の販売は、HVACシステム・冷凍装置・産業用冷却システムの成長過程に大きく影響される。多くの保守チームが、流体損失・冷媒漏れ・運転障害の検知における利点からこれらの染料を採用している。

さらに、電気自動車やハイブリッド車の導入に伴い、バッテリー冷却システム、油圧回路、熱管理用途が漏洩検知ソリューションの需要を牽引している。世界的な石油・ガスパイプライン網の建設も、これらの特殊漏洩検知染料の開発理由となっており、早期漏洩検知と環境被害の軽減を可能にしている。

地域別セグメント

アメリカ合衆国

米国市場は、HVACシステム、自動車診断、産業用パイプライン保守における製品の広範な利用により、着実な成長を示している。蛍光およびUV漏洩検知染料は、主に環境保護庁(EPA)による厳格な冷媒漏洩規制の施行により、HVACおよび冷凍システムでますます普及している。

自動車分野では、自動車メーカーやサービスプロバイダーが空調システム、燃料ライン、油圧システムにおいて染料ベースの診断技術を採用し、運用効率の向上を図っている。石油・ガス・発電所などの業界では、環境リスクや安全リスクをもたらすパイプラインや貯蔵タンクの主要な漏洩箇所を特定するため、トレーサー染料への移行が進んでいる。

同時に、特に食品加工や製薬業界など化学物質に配慮した配合が求められる分野では、生分解性・非毒性・水溶性の染料に対する需要が高まっている。米国の漏洩検知染料市場は、2025年から2035年にかけて年平均成長率(CAGR)5.6%で拡大すると予測される。

英国

英国では、厳しい環境規制、拡大するHVAC(冷暖房空調)および自動車サービス業界、信頼性の高い産業安全メカニズムの必要性により、漏洩検知染料市場は安定した成長過程にある。環境庁(Environment Agency)や環境・食糧・農村地域省(DEFRA)などの規制機関は、冷媒や水の漏洩を削減するための強力な政策を実施しており、これが間接的に高視認性染料ベースの検知システムへの需要を刺激している。

住宅・商業施設におけるヒートポンプや先進HVACシステムの人気拡大により、定期メンテナンスでの蛍光染料使用頻度が増加。さらに英国では自動車整備エコシステムがハイブリッド車・電気自動車の漏洩検知にUV染料を導入している。

化学製造や水処理業界でも、操業安全と規制順守のため無毒・速効性染料の採用が拡大中。英国における漏洩検知用染料市場は、調査期間中に年平均成長率(CAGR)5.2%で拡大する見込みである。

欧州連合

欧州連合(EU)全域の漏洩検知用染料市場は、厳格な環境規制、業界の高度化、自動車・HVAC・石油ガスなどの分野での採用拡大を契機に顕著な成長を遂げている。ドイツ、フランス、イタリアなどの国々は、EU全体の持続可能性目標に沿って、溶剤不使用の生分解性染料技術の採用を優先している。

フッ素系温室効果ガス排出削減を義務付ける欧州Fガス規制は、冷暖房システムにおける環境に優しい染料の使用を継続的に促進している。職場の安全と危険防止への関心の高まりにより、化学処理施設、廃水処理プラント、地下インフラ監視における紫外線染料の導入が増加している。

自動車メーカー、特にドイツとスウェーデンでは、電気自動車の冷却システムや油圧ユニットの漏洩検出に向けた染料ベースの技術開発が進められている。EUの漏洩検出染料市場は、2025年から2035年にかけて年平均成長率(CAGR)5.4%を記録すると予測される。

日本

日本の漏洩検知染料市場は、製造業の進歩、自動車・電子機器業界の堅調さ、半導体・食品業界向け精密漏洩検知への多額投資により恩恵を受けている。厳格な安全規制により、クリーンルームや産業環境において非侵襲性・非腐食性の染料への需要が高まっている。

日本のEV・ハイブリッド車メーカーは、バッテリー冷却システム、燃料電池、トランスミッションの完全性試験に紫外線・赤外線染料を多用している。都市交通網の急速な発展により、地下交通インフラ向け漏洩検知染料の需要が高まっている。

さらに、AIを活用した予知保全の急速な導入により、漏洩検知技術はスマートHVAC(冷暖房空調)や産業オートメーションと融合しつつある。日本の漏洩検知染料市場は、2025年から2035年にかけて年平均成長率(CAGR)5.1%で成長すると予測されている。

韓国

韓国では、半導体製造技術、電気自動車システム、産業安全規制の進歩を背景に堅調な成長過程が続いています。電子機器製造における同国の主導的立場は、汚染防止とクリーンルームの完全性維持のため、極めて精密な染料ベースの検知手法を必要としています。

韓国のEVバッテリー製造拠点では、リチウムイオン電池や水素燃料電池の熱調節に染料の使用が増加しています。同時に、スマートホームHVAC用途における染料ベースの漏洩診断技術の採用も拡大しています。

排出削減と労働安全への政府の重点施策により、工場や発電所における自動化AI対応漏洩監視システムの導入が加速している。韓国の漏洩検知染料市場は2025年から2035年にかけて年平均成長率(CAGR)5.3%で拡大すると予測される。

競争環境

国際的な漏洩検知染料市場の急成長は、主に予防保全製品への高い需要、業界におけるこれらの製品の使用増加、非破壊検査(NDT)技術の最新動向によるものである。迅速かつ効果的な漏洩検知のために漏洩検知染料を使用するHVACシステム、自動車冷却システム、パイプライン、油圧機械、冷凍ユニットが、この化学物質が使用される主要分野である。

市場は、漏洩防止に関する環境規制の強化、蛍光・UV漏洩検出染料の使用拡大、重要システムにおける早期検出ソリューションの緊急性といった要因の影響を受けている。主要企業は、高性能染料の生産、環境に優しい配合、自動車・航空宇宙・工業製造など様々な分野での漏洩検出生産性を高めるUVトレーサー技術の採用に注力することで事業運営を強化している。

主要企業

- FJC Inc.

- Mastercool Inc.

- Refrigeration Technologies

- Errecom S.p.A.

- Glo-Leak LLC

- UVIEW Technology Inc.

- ChemPoint Inc.

- Fluorescent Solutions, Inc.

- AGS Company Automotive Solutions

- Bright Solutions Inc.

主要セグメンテーション

製品種類別:

油性、水性、溶剤系

カテゴリー別:

蛍光染料、非蛍光染料

エンドユーザー別:

自動車・輸送機器、HVAC・冷凍空調、産業用パイプライン、水道・配管システム、石油・ガスパイプライン、船舶、その他

地域別:

北米、中南米、東アジア、南アジア・太平洋、西ヨーロッパ、東ヨーロッパ、中東・アフリカ

目次

- エグゼクティブサマリー

- 業界紹介(分類と市場定義を含む)

- 市場動向と成功要因(マクロ経済要因、市場ダイナミクス、最近の業界動向を含む)

- 市場需要分析(2020年から2024年)および予測(2025年から2035年)(過去分析と将来予測を含む)

- 価格分析

- 市場分析 2020年から2024年、および予測 2025年から2035年

- 製品タイプ

- 形態

- 最終用途

- 市場分析 2020年から2024年、および予測 2025年から2035年、製品タイプ別

- 溶剤系染料

- 水性染料

- 市場分析 2020年から2024年および予測 2025年から2035年、形態別

- 粉末

- 液体

- 市場分析 2020年から2024年および予測 2025年から2035年、最終用途別

- 自動車産業

- 冷却システム

- 空調

- 航空産業

- 航空機燃料システム

- 油圧システム

- HVAC/R

- 住宅用エアコン

- 商業用エアコン

- 冷凍

- 産業

- ボイラー

- チラー

- 反応器

- HVACシステム

- その他

- その他

- 自動車産業

- 市場分析 2020年から2024年および予測 2025年から2035年、地域別

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジア太平洋

- 中東およびアフリカ

- 北米販売分析 2020年から2024年および予測 2025年から2035年、主要セグメントおよび国別

- ラテンアメリカ 売上分析 2020~2024年および予測 2025~2035年、主要セグメントおよび国別

- 西ヨーロッパ 売上分析 2020~2024年および予測 2025~2035年、主要セグメントおよび国別

- 東欧における2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 東アジアにおける2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 南アジア太平洋地域における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 中東・アフリカ地域における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 製品タイプ、形態、最終用途別 30カ国における2025年から2035年までの売上予測

- 市場構造分析、主要企業別シェア分析、競争ダッシュボードを含む競争展望

- 企業プロファイル

-

- FJC Inc.

- Mastercool Inc.

- Refrigeration Technologies

- Errecom S.p.A.

- Glo-Leak LLC

- UVIEW Technology Inc.

- ChemPoint Inc.

- Fluorescent Solutions, Inc.

- AGS Company Automotive Solutions

- Bright Solutions Inc.

- Other Major Players

-

表一覧

表01:製品タイプ別グローバル市場規模(百万米ドル)および数量(トン)予測(2018年~2022年)

表02:製品タイプ別グローバル市場規模(百万米ドル)および数量(トン)予測、2023年から2033年

表03:形態別グローバル市場規模(百万米ドル)および数量(トン)分析と予測、2018年から2022年

表04:形態別グローバル市場規模(百万米ドル)および数量(トン)分析と予測、2023年から2033年

表05:最終用途産業別グローバル市場数量(トン)および価値(百万米ドル)分析と予測、2018年から2022年

表06:最終用途産業別グローバル市場数量(トン)および価値(百万米ドル)分析と予測、2023年から2033年

表07:最終用途産業別グローバル市場数量(トン)および価値(百万米ドル)分析と予測、2018年から2022年

表08:最終用途産業別グローバル市場規模(トン)及び価値(百万米ドル)分析と予測、2023年から2033年

表09:地域別グローバル市場規模(トン)分析と予測、2018年から2022年

表10:地域別グローバル市場規模(トン)分析と予測、2023年から2033年

表11:地域別グローバル市場規模(百万米ドル)分析と予測、2018年から2033年

表12:北米市場規模(百万米ドル)および数量(トン)分析と予測(国別、2018年から2022年)

表13:北米市場規模(百万米ドル)および数量(トン)分析と予測(国別、2023年から2033年)

表14:北米市場規模(百万米ドル)および数量(トン)予測(製品タイプ別、2018年~2022年)

表15:北米市場規模(百万米ドル)および数量(トン)予測(製品タイプ別、2023年~2033年)

表16:北米市場規模(百万米ドル)および数量(トン)の形態別分析と予測、2018年から2022年

表17:北米市場規模(百万米ドル)および数量(トン)の形態別分析と予測、2023年から2033年

表18:北米市場規模(トン)および価値(百万米ドル)の分析と予測、最終用途産業別、2018年から2022年

表19:北米市場規模(トン)および価値(百万米ドル)の分析と予測、最終用途産業別、2023年から2033年

表20:北米市場規模(トン)及び価値(百万米ドル)分析と予測:最終用途産業別、2018年から2022年

表21:北米市場規模(トン)及び価値(百万米ドル)分析と予測:最終用途産業別、2023年から2033年

表22:ラテンアメリカ市場規模(百万米ドル)および数量(トン)分析と予測(国別、2018年から2033年)

表23:ラテンアメリカ市場規模(百万米ドル)および数量(トン)予測(製品タイプ別、2018年から2033年)

表24:ラテンアメリカ市場規模(百万米ドル)および数量(トン)の形態別分析と予測、2018年から2033年

表25:ラテンアメリカ市場数量(トン)および価値(百万米ドル)の最終用途産業別分析と予測、2018年から2033年

表26:ラテンアメリカ市場:最終用途産業別数量(トン)および価値(百万米ドル)の分析と予測、2018年から2033年

表27:西ヨーロッパ市場規模(百万米ドル)および数量(トン)の国別分析と予測、2018年から2022年

表28:西ヨーロッパ市場規模(百万米ドル)および数量(トン)分析と予測(国別、2023年から2033年)

表29:西ヨーロッパ市場規模(百万米ドル)および数量(トン)予測(製品タイプ別、2018年から2022年)

表30:西ヨーロッパ市場規模(百万米ドル)および数量(トン)予測(製品タイプ別、2023年から2033年)

表31:西ヨーロッパ市場規模(百万米ドル)および数量(トン)分析と予測(形態別、2018年から2022年)

表32:西ヨーロッパ市場規模(百万米ドル)および数量(トン)の形態別分析と予測、2023年から2033年

表33:西ヨーロッパ市場数量(トン)および価値(百万米ドル)の最終用途産業別分析と予測、2018年から2022年

表34:西ヨーロッパ市場 数量(トン)および金額(百万米ドル)の分析と予測(用途別)、2023年から2033年

表35:西ヨーロッパ市場 数量(トン)および金額(百万米ドル)の分析と予測(用途別)、2018年から2022年

表36:西ヨーロッパ市場規模(トン)及び価値(百万米ドル)の分析と予測(最終用途産業別、2023年から2033年)

表37:東ヨーロッパ市場規模(百万米ドル)及び数量(トン)の分析と予測(国別、2018年から2022年)

表38:東欧市場規模(百万米ドル)および数量(トン)分析と予測(国別、2023年から2033年)

表39:東欧市場規模(百万米ドル)および数量(トン)予測(製品タイプ別、2018年から2033年)

表40:東欧市場規模(百万米ドル)および数量(トン)の形態別分析と予測、2018年から2033年

表41:東欧市場数量(トン)および価値(百万米ドル)の最終用途産業別分析と予測、2018年から2033年

表42:東欧市場 数量(トン)及び金額(百万米ドル)分析と予測:最終用途産業別、2018年から2033年

表43:東アジア市場規模(百万米ドル)及び数量(トン)分析と予測:国別、2018年から2022年

表44:東アジア市場規模(百万米ドル)及び数量(トン)分析と予測(国別、2023年から2033年)

表45:東アジア市場規模(百万米ドル)及び数量(トン)予測(製品タイプ別、2018年から2022年)

表46:東アジア市場規模(百万米ドル)および数量(トン)予測(製品タイプ別、2023年から2033年)

表47:東アジア市場規模(百万米ドル)および数量(トン)分析と予測(形態別、2018年から2022年)

表48:東アジア市場規模(百万米ドル)および数量(トン)の形態別分析と予測、2023年から2033年

表49:東アジア市場数量(トン)および価値(百万米ドル)の最終用途産業別分析と予測、2018年から2022年

表50:東アジア市場 数量(トン)と金額(百万米ドル)の分析と予測(用途産業別、2023年から2033年)

表51:東アジア市場 数量(トン)と金額(百万米ドル)の分析と予測(用途産業別、2018年から2022年)

表52:東アジア市場規模(トン)及び価値(百万米ドル)の分析と予測(最終用途産業別、2023年から2033年)

表53:SAP市場規模(百万米ドル)及び数量(トン)の分析と予測(国別、2018年から2022年)

表 54:国別 SAP 市場規模(百万米ドル)および数量(トン)の分析と予測、2023 年から 2033 年

表 55:製品タイプ別 SAP 市場規模(百万米ドル)および数量(トン)の予測、2018 年から 2022 年

表 56:製品タイプ別 SAP 市場規模(百万米ドル)および数量 (トン) 製品タイプ別予測、2023年から2033年

表57:SAP市場規模(百万米ドル)と数量(トン)の分析および予測、形態別、2018年から2022年

表58:SAP市場規模(百万米ドル)と数量(トン)の分析および予測、形態別、2023年から2033年

表59:SAP市場数量(トン)および価値(百万米ドル)の分析と予測、最終用途産業別、2018年から2022年

表60:SAP市場数量(トン)および価値(百万米ドル)の分析と予測、最終用途産業別、2023年から2033年

表61:SAP市場規模(トン)及び価値(百万米ドル)の分析と予測:最終用途産業別、2018年から2022年

表62:SAP市場規模(トン)及び価値(百万米ドル)の分析と予測:最終用途産業別、2023年から2033年

表63:中東・アフリカ(MEA)市場規模(百万米ドル)および数量(トン)分析と予測(国別、2018年から2033年)

表64:中東・アフリカ(MEA)市場規模(百万米ドル)および数量(トン)予測(製品タイプ別、2018年から2033年)

表65:形態別MEA市場規模(百万米ドル)および数量(トン)分析と予測、2018年から2033年

表66:最終用途産業別MEA市場数量(トン)および価値(百万米ドル)分析と予測、2018年から2033年

表67:MEA市場数量(トン)及び金額(百万米ドル)分析と予測、最終用途産業別、2018年から2033年

図表一覧

図01:世界の過去市場数量(トン)分析、2018年から2022年

図02:世界の現在および将来の市場規模(トン)分析、2023年から2033年

図03:世界の過去市場規模(百万米ドル)、2018年から2022年

図04:世界の市場規模(百万米ドル)予測、2023年から2033年

図05:世界の絶対的機会(米ドル)、2018年から2023年および2033年

図06:製品タイプ別世界市場シェアおよびBPS分析、2023年から2033年

図07:製品タイプ別世界市場の年間成長率予測、2023年から2033年

図08:製品タイプ別グローバル市場魅力度、2023年から2033年

図09:溶剤系染料セグメント別グローバル市場絶対ドル機会、2018年から2033年

図10:水性染料セグメント別グローバル市場絶対ドル機会、2018年から2033年

図11:形態別グローバル市場シェアおよびBPS分析、2023年から2033年

図12:形態別グローバル市場前年比成長予測、2023年から2033年

図13:形態別グローバル市場魅力度分析、2023年から2033年

図14:粉末セグメント別グローバル市場絶対ドル機会、2018年から2033年

図15:液体セグメント別グローバル市場絶対ドル機会、2018年から2033年

図16:最終用途産業別グローバル市場シェアとBPS分析、2023年から2033年

図17:最終用途産業別グローバル市場前年比成長予測、2023年から2033年

図18:最終用途産業別グローバル市場魅力度分析、2023年から2033年

図19:自動車産業セグメント別グローバル市場絶対的機会(2018年から2033年)

図20:HVAC/Rセグメント別グローバル市場絶対ドル機会、2018年から2033年

図21:その他セグメント別グローバル市場絶対ドル機会、2018年から2033年

図22:航空産業セグメント別グローバル市場絶対ドル機会、2018年から2033年

図23:産業セグメント別グローバル市場絶対ドル機会、2018年から2033年

図24:地域別グローバル市場シェアおよびBPS分析、2023年から2033年

図25:地域別グローバル市場前年比成長予測、2023年から2033年

図26:地域別グローバル市場魅力度分析、2023年から2033年

図27:北米セグメント別グローバル市場絶対的機会額、2018年から2033年

図28:西ヨーロッパセグメント別グローバル市場絶対的機会額、2018年から2033年

図29:東アジアセグメント別グローバル市場絶対的機会(2018~2033年)

図30:中東・アフリカセグメント別グローバル市場絶対的機会(2018~2033年)

図31:ラテンアメリカセグメント別グローバル市場絶対的機会(2018~2033年)

図32:東欧セグメント別グローバル市場絶対ドル機会、2018年から2033年

図33:南アジア・太平洋セグメント別グローバル市場絶対ドル機会、2018年から2033年

図34:北米市場シェアおよびBPS分析(国別)、2023年から2033年

図35:北米市場の国別前年比成長予測、2023年から2033年

図36:北米市場の国別魅力度分析、2023年から2033年

図37:北米市場の製品タイプ別市場シェアとBPS分析、2023年から2033年

図38:北米市場における製品タイプ別前年比成長予測(2023年~2033年)

図39:北米市場における製品タイプ別魅力度分析(2023年~2033年)

図40:北米市場における形態別シェアとBPS分析(2023年~2033年)

図41:北米市場における形態別前年比成長率予測(2023~2033年)

図42:北米市場における形態別魅力度分析(2023~2033年)

図43:北米市場における最終用途産業別シェア及びBPS分析(2023~2033年)

図44:北米市場における最終用途産業別前年比成長予測(2023年~2033年)

図45:北米市場における最終用途産業別魅力度分析(2023年~2033年)

図46:ラテンアメリカ市場における国別シェアおよびBPS分析(2023年~2033年)

図47:ラテンアメリカ市場の国別前年比成長予測、2023年から2033年

図48:ラテンアメリカ市場の国の魅力度分析、2023年から2033年

図49:ラテンアメリカ市場の製品タイプ別市場シェアとBPS分析、2023年から2033年

図50:ラテンアメリカ市場 製品タイプ別前年比成長予測、2023年から2033年

図51:ラテンアメリカ市場 製品タイプ別市場魅力度、2023年から2033年

図52:ラテンアメリカ市場 形態別市場シェアとBPS分析、2023年から2033年

図53:ラテンアメリカ市場 形態別 前年比成長予測(2023年~2033年)

図54:ラテンアメリカ市場 形態別 市場魅力度分析(2023年~2033年)

図55:ラテンアメリカ市場 最終用途産業別 市場シェア及びBPS分析(2023年~2033年)

図56:ラテンアメリカ市場 用途産業別 前年比成長予測(2023年~2033年)

図57:ラテンアメリカ市場 用途産業別 市場魅力度分析(2023年~2033年)

図58:西ヨーロッパ市場 国別 市場シェアおよびBPS分析(2023年~2033年)

図59:西ヨーロッパ市場 国別前年比成長予測、2023年から2033年

図60:西ヨーロッパ市場 国別市場魅力度分析、2023年から2033年

図61:西ヨーロッパ市場 製品タイプ別市場シェアとBPS分析、2023年から2033年

図62:西ヨーロッパ市場における製品タイプ別前年比成長予測(2023年~2033年)

図63:西ヨーロッパ市場における製品タイプ別市場魅力度(2023年~2033年)

図64:西ヨーロッパ市場における形態別シェアとBPS分析(2023年~2033年)

図65:西ヨーロッパ市場 形態別 前年比成長予測(2023年~2033年)

図66:西ヨーロッパ市場 形態別 市場魅力度分析(2023年~2033年)

図67:西ヨーロッパ市場 用途産業別 市場シェアおよびBPS分析(2023年~2033年)

図68:西ヨーロッパ市場:最終用途産業別前年比成長予測(2023年~2033年)

図69:西ヨーロッパ市場:最終用途産業別魅力度分析(2023年~2033年)

図70:東ヨーロッパ市場:国別シェア及びBPS分析(2023年~2033年)

図71:東欧市場 国別前年比成長予測(2023年~2033年)

図72:東欧市場 国別市場魅力度分析(2023年~2033年)

図73:東欧市場シェアとBPS分析(製品タイプ別)、2023年から2033年

図74:東欧市場の前年比成長率予測(製品タイプ別)、2023年から2033年

図75:東欧市場の製品タイプ別魅力度分析、2023年から2033年

図76:東欧市場における形態別シェアとBPS分析、2023年から2033年

図77:東欧市場における形態別前年比成長率予測、2023年から2033年

図78:東欧市場における形態別魅力度分析、2023年から2033年

図79:東欧市場における最終用途産業別シェアとBPS分析(2023年~2033年)

図80:東欧市場における最終用途産業別前年比成長予測(2023年~2033年)

図81:東欧市場における最終用途産業別魅力度分析(2023年~2033年)

図82:東アジア市場シェアおよびBPS分析(国別)、2023年から2033年

図83:東アジア市場の前年比成長予測(国別)、2023年から2033年

図84:東アジア市場の魅力度分析(国別)、2023年から2033年

図85:東アジア市場シェアおよびBPS分析(製品タイプ別)、2023年から2033年

図86:東アジア市場の前年比成長予測(製品タイプ別)、2023年から2033年

図87:東アジア市場の製品タイプ別魅力度分析、2023年から2033年

図88:東アジア市場シェアおよびBPS分析(形態別)、2023年から2033年

図89:東アジア市場の前年比成長率予測(形態別)、2023年から2033年

図90:東アジア市場の魅力度分析(形態別)、2023年から2033年

図91:東アジア市場シェアとBPS分析(最終用途産業別)、2023年から2033年

図92:東アジア市場の前年比成長予測(最終用途産業別)、2023年から2033年

図93:東アジア市場の最終用途産業別魅力度分析、2023年から2033年

図94:国別SAP市場シェアおよびBPS分析、2023年から2033年

図95:国別SAP市場の前年比成長予測、2023年から2033年

図96:国別SAP市場の魅力度分析、2023年から2033年

図97:製品タイプ別SAP市場シェアとBPS分析、2023年から2033年

図98:製品タイプ別SAP市場の前年比成長予測、2023年から2033年

図99:製品タイプ別SAP市場の魅力度、2023年から2033年

図100:形態別SAP市場シェアとBPS分析、2023年から2033年

図101:形態別SAP市場の前年比成長予測、2023年から2033年

図102:形態別SAP市場の魅力度分析、2023年から2033年

図103:SAP市場シェアとBPS分析(最終用途産業別)、2023年から2033年

図104:SAP市場の前年比成長予測(最終用途産業別)、2023年から2033年

図105:SAP市場の魅力度分析(最終用途産業別)、2023年から2033年

図106:国別MEA市場シェアおよびBPS分析、2023年から2033年

図107:国別MEA市場の前年比成長予測、2023年から2033年

図108:国別MEA市場の魅力度分析、2023年から2033年

図109:製品タイプ別MEA市場シェアとBPS分析、2023年から2033年

図110:製品タイプ別MEA市場の前年比成長予測、2023年から2033年

図111:製品タイプ別MEA市場の魅力度、2023年から2033年

図112:形態別MEA市場シェアとBPS分析、2023年から2033年

図113:形態別MEA市場の前年比成長予測、2023年から2033年

図114:形態別MEA市場の魅力度分析、2023年から2033年

図115:MEA市場シェアおよびBPS分析(最終用途産業別)、2023年から2033年

図116:MEA市場の前年比成長予測(最終用途産業別)、2023年から2033年

図117:MEA市場の魅力度分析(最終用途産業別)、2023年から2033年

❖本調査資料に関するお問い合わせはこちら❖