❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

大容量ウェアラブル注射器業界の展望:2025年から2035年

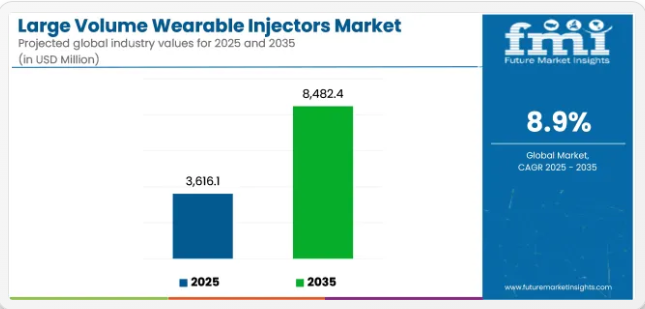

世界の大型ウェアラブル注射器市場は、2025年に36億1610万米ドルと推定され、2035年までに84億8240万米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は8.9%となる見込みです。 この市場の急成長過程は、生物学的製剤の使用量増加、在宅治療を求める患者の需要拡大、支払者主導の外来薬物投与への移行によって牽引されている。

これらのウェアラブルシステムは3mLから50mLの皮下投与を可能とし、点滴センターに代わる非侵襲的選択肢を提供するとともに、腫瘍内科、自己免疫疾患、希少代謝疾患などの慢性疾患における治療順守率を向上させます。今後の成長過程は、腫瘍内科分野での応用拡大、薬剤自己投与のトレンド、ウェアラブル注射器とデジタル順守モニタリングプラットフォームの継続的な融合に大きく影響され、大容量ウェアラブル注射器を世界的な薬剤投与モデルの最前線に位置づけるでしょう。

大容量ウェアラブル注射器市場を主導する主要メーカーには、West Pharmaceutical Services、Ypsomed、Enable Injections、Tandem Diabetes、CeQur、Stevanato Groupが含まれる。これらの企業は、高粘度バイオ医薬品、タンパク質治療薬、長時間作用型モノクローナル抗体に対応する柔軟なウェアラブルプラットフォームを開発中である。成長過程の主要因としては、バイオ医薬品企業との提携拡大、医薬品・医療機器複合製品の申請増加、分散型慢性疾患管理に対する支払者支援の強化が挙げられる。

2024年、SCHOTT Pharmaは体装着型デバイス向け大型レディ・トゥ・ユース(RTU)カートリッジを発売。「当社の大型RTUカートリッジは、薬剤投与を静脈内注入から皮下注射へ移行する製薬企業を積極的に支援します」とSCHOTT PharmaのCEO、アンドレアス・ライセ氏は述べる。「これにより患者は大量薬剤の自己投与も可能となり、真のゲームチェンジャーとなる。本製品は市場が大型容量カートリッジへ移行する潮流を反映しており、製薬企業は高コストな点滴療法を低コストな外来・在宅環境へ移行させつつ、服薬遵守率と患者満足度を向上させられる」

北米は、FDAの複合製品承認経路による早期の規制明確化と、費用対効果の高い在宅投与ソリューションを求める米国の支払者による急速な採用に牽引され、大容量ウェアラブル注射器市場を支配している。

主要なバイオ医薬品企業は、統合型ウェアラブル注射器コンポーネントを組み込んだNDA/BLA申請を提出しており、専門薬局ではLVWI対応療法の調剤が増加している。米国市場は、広範な製薬・医療機器パートナーシップとデジタル対応服薬遵守モニタリングへの継続的投資によりさらに強化され、分散型生物学的製剤投与導入を推進する北米のリーダーシップを確固たるものにしている。

ヨーロッパの大容量ウェアラブル注射器市場は、病院内点滴コスト削減、患者の自律性向上、医薬品・医療機器の償還枠組み統合への各国医療制度の関心により拡大している。ドイツと英国は、在宅でのウェアラブル注射器による腫瘍内科・免疫学療法のパイロットプログラムを通じた導入を主導している。EU資金プロジェクトでは、代謝・心血管・酵素補充療法向け大容量皮下投与を調査中である。

半期ごとの業界見通し

下表は、2024年から2034年までの複数半期における世界大容量ウェアラブル注射器市場の予想CAGRを示す。2024年から2034年までの10年間の前半(H1)において、同事業は10.1%のCAGRで急成長すると予測され、その後、同10年間の後半(H2)ではやや低い9.6%の成長過程が続くと見込まれています。

その後、2025年度上半期から2035年度下半期にかけては、CAGRが上半期で8.9%とわずかに低下し、下半期でも8.4%と比較的緩やかな伸びを維持すると予測される。前半期(H1)では市場が120ベーシスポイント(BPS)減少した一方、後半期(H2)では市場が120ベーシスポイント(BPS)減少した。

主要投資セグメント別 大容量ウェアラブル注射器市場分析

利便性・携帯性・患者コンプライアンス向上の観点から、装着型ウェアラブル注射器が市場を牽引

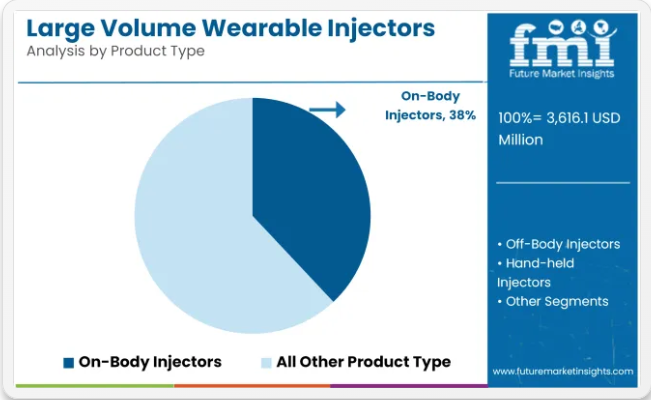

2025年、オンボディ型ウェアラブル注射器は大容量ウェアラブル注射器市場において38.0%の収益シェアを占めると予測される。この優位性は、臨床環境外での大容量薬剤投与を可能にするオンボディ型注射器の利便性、携帯性、患者中心設計に起因する。

これらのデバイスは持続的な自己注射を可能とし、自己免疫疾患やがん治療など、頻繁かつ大量の薬剤投与を必要とする慢性疾患において特に有用である。

このセグメントの成長過程は、バッテリー寿命の改善、人間工学的設計の向上、ユーザーフレンドリーなインターフェースなど、薬剤投与技術の進歩によって促進されている。さらに、最小限の不快感で皮下注射を提供できる能力と、在宅医療への傾向の高まりが、装着型ウェアラブル注射器の需要を後押ししている。

治療需要の増加と精密治療により、腫瘍内科が大容量ウェアラブル注射器市場における成長過程を牽引

2025年、腫瘍内科は大容量ウェアラブル注射器市場における収益シェアの32.6%を占めると予測される。この主導的地位は、がん治療における精密かつ一貫性のある大容量薬剤投与の需要増加に起因する。腫瘍内科療法では、化学療法剤、生物学的製剤、免疫療法剤の高用量・持続的・頻回投与が必要となることが多く、ウェアラブル注射器は治療順守率の向上と通院頻度の削減に理想的である。

このセグメントの成長過程は、がん罹患率の増加、外来治療モデルへの移行、個別化医療の推進(適応性のある持続的薬剤投与を必要とする)によって牽引されている。さらに、ウェアラブル注射器は薬剤投与量の制御性を向上させ、人的ミスのリスクを最小限に抑えるため、複雑な腫瘍内科治療において不可欠である。

リアルタイムモニタリング用センサーの統合など、ウェアラブル注射器技術の進歩は、腫瘍内科分野におけるウェアラブル注射器の採用をさらに促進し、市場におけるセグメントの主導的地位を確固たるものにしている。

業界の主なハイライト

糖尿病、がん、その他の慢性疾患の有病率増加が業界成長を牽引

世界的な慢性疾患の増加は、長期療法への需要を拡大させている。従来の薬剤投与法は不便で高コストである。大容量ウェアラブル注射器は、臨床環境外での大容量・高粘度薬剤の自己投与を可能にする実用的な代替手段を提供する。

これにより、特に移動困難な患者や遠隔地居住者において、頻繁な通院を必要とせず治療時間を柔軟に調整できる。

新型コロナパンデミックは在宅医療ソリューションの導入をさらに加速させ、接触の最小化と医療施設への負担軽減の必要性を浮き彫りにした。この状況下でウェアラブル注射器は、生物学的製剤やその他の大容量薬剤を投与する患者の治療を継続可能にした点で有用であった。

デジタルヘルス技術分野の進歩もLVWIの機能性を高め、在宅ケアモデルの一環として位置づけた。実際、現代のウェアラブル注射器の多くは、無線接続機能、投与量の自動化、健康モニタリング機能などを追加している。

こうした機能により、患者と医療提供者間のリアルタイムデータ共有が可能となり、より優れた疾患管理が保証される。この傾向は、自己投与に対する自信を高められる患者の増加を促している。在宅医療はLVWI市場を再構築している。

リアルタイム診断の需要拡大が大型ウェアラブル注射器業界の成長過程を牽引

精密医療は、個人のゲノム、生活様式、疾患の動態といった特性に応じた治療法の最適化に焦点を当てる。これには個別化治療計画を支える高度な薬剤送達システムが求められ、LVWIはその変革を可能にする基盤技術である。

精密医療では、極めて精密な投与量と長期にわたる制御された送達を必要とする生物学的製剤やその他の複雑な治療法が多用される。こうした新薬の多くは極めて粘性が高く大量であるため、従来の注射経路では実用性に欠ける。

LVWIはこのニーズに応え、大量薬剤を快適かつ厳密に管理された方法で皮下投与可能とし、精密医療の要求を満たす。患者自身が自宅で自己投与できるため、治療の効果性と利便性を両立させる。

一方、精密医療ではリアルタイムの継続的モニタリングと、患者の反応に応じて治療法を修正することが求められます。現代のLVWIは、遠隔モニタリングとデータ収集を可能にする無線技術やIoT機能といったスマート技術を搭載して設計されています。

このような統合により、医療従事者は患者の服薬遵守状況、投与精度、治療反応全般に関する実用的な洞察を得られ、精密医療の動的な性質を支えています。したがって、精密医療はLVWIの需要を加速させ続けるでしょう。

大型ウェアラブル注射器の小型化が市場成長に未開拓の機会を提供

デバイス技術の小型化は、LVWI市場の成長機会を生み出します。さらに小型化はユーザー体験の向上、患者層の拡大、新たなイノベーション領域の開拓をもたらします。

小型化の主要な推進要素は、機能性を維持しつつウェアラブル注射器のサイズと重量を軽減することである。これにより装着時の快適性と利便性が向上し、長期または頻繁な治療を受ける患者への適用範囲が広がる。

生物学的製剤およびバイオシミラーが医薬品市場を支配する中、患者には高容量・高粘度薬剤を最小限の不快感で投与できるソリューションが求められている。従来のLVWIは大型で目立ちやすく、装着が煩雑なため、多くの患者に敬遠されてきた。

小型化デバイスはこの障壁を克服し、コンパクトで人間工学的設計により目立たず使いやすい。その結果、治療に目立たないソリューションを求める若年層や活動的なユーザー層へ市場が拡大し、患者のコンプライアンスが向上する。

企業は軽量かつ耐久性に優れた医療用グレードのポリマーや生体適合性部品材料を活用できる。これにより機能性を損なわずにコンパクトなデバイス構築が可能となる。

3Dプリントやマイクロ成形といった先進製造技術により、低コストでの大量生産が実現する。設計プロセス全体を通じた患者・医療提供者との連携により、小型化デバイスへの快適性と使いやすさが保証される。

企業は人間工学設計が日常生活にシームレスに溶け込むことを保証すべきである。デバイス技術の小型化はLVWI導入の障壁を克服し、市場成長の新たな可能性を開拓する。

ウェアラブル注射器の技術的欠陥が市場成長を阻害

投与量の不正確さ、デバイスの詰まり、バッテリー故障などの不具合は治療効果を損ない、安全リスクをもたらす。必要な薬剤投与量を適時に供給できない場合、治療効果が不十分になったり有害反応を引き起こす可能性があります。ウェアラブル注射器は薬剤投与中に患者の皮膚に貼り付けるために粘着剤に依存しています。

発汗や身体の動き、粘着剤への過敏性が原因でデバイスが剥がれることがあります。これにより治療が中断され、患者の技術への信頼が低下します。これは特に活動的な生活を送る患者や敏感肌の人々に顕著です。

LVWIは薬剤投与を簡素化するよう設計されているが、高齢者や技術習熟度が限られる患者など、操作が困難と感じる場合がある。LVWIは高粘度や特殊な安定性要件を持つ生物学的製剤を含む、幅広い薬剤製剤に対応しなければならない。

しかし、既存のLVWI技術と互換性のある製剤は限られており、適用範囲が制約される。この非互換性により、製薬企業がウェアラブル注射器を薬剤投与計画に完全に統合できない可能性がある。こうした技術的・操作上の課題は、ユーザーの満足度と技術への信頼を低下させ、市場成長を著しく阻害している。

市場集中度

ティア1セクターの企業は世界市場の52.0%を占め、業界の支配的プレイヤーとして位置づけられる。ティア1企業は幅広い製品ラインアップを提供し、確固たる業界基盤を確立している。豊富な資金力を背景に、研究開発の強化や新規市場への進出が可能である。

強力なブランド認知度と忠実な顧客基盤が競争優位性をもたらしている。主要ティア1企業にはベクトン・ディッキンソン・アンド・カンパニー、ジョンソン・エンド・ジョンソン・サービス、F.ホフマン・ラ・ロシュ、アムジェン、メドトロニックなどが含まれる。

ティア2企業は34.8%の市場シェアで業界を支配している。ティア2企業は特定製品に注力し業界で存在感を示すが、ティア1企業ほどの影響力はない。

価格競争力が高くニッチ市場をターゲットとする。新製品・サービスもティア2企業から導入される。代表企業:インシュレット・コーポレーション、タンデム・ダイアベティス・ケア、パーキンエルマーなど。

ティア1および2と比較すると、ティア3企業は収益規模が小さく影響力も限定的です。ティア3企業は従業員数が少なく、世界的な存在感も限られています。ティア3カテゴリーにおける主要企業には、エルカム・メディカル、デビオテックS.A、セキュアS.Aなどが挙げられます。

国別洞察

以下のセクションでは、各国における大容量ウェアラブルインジェクターの業界分析を扱う。北米、中南米、東アジア、南アジア・太平洋、西ヨーロッパ、東ヨーロッパ、中東・アフリカ(MEA)など、世界の主要地域における主要国の市場需要分析を提供する。

米国は2035年まで北米地域で主導的地位を維持すると予測される。インドは2025年から2035年にかけて12.7%のCAGR(年平均成長率)が見込まれる。

新規生物学的製剤療法の発展が米国における大容量ウェアラブル注射器の需要を牽引

米国は生物学的療法の開発を主導している。ほとんどの生物学的療法は、長期間にわたって投与が必要な大容量の薬剤を基盤としている。

生物学的製剤は、米国で発生率や有病率の高い糖尿病、関節リウマチ、心血管疾患、癌などの治療に投与される。したがって、ウェアラブル注射器は、このような治療法にとって非常に実行可能な解決策となる。これにより、自宅での自己投与が可能になり、医療施設への依存度が低下し、患者と医療システムの両方の要件を満たすことができる。

その他の要因としては、肥満の有病率の高さや高齢人口の増加などが挙げられる。こうした疫学的傾向は、先進的な薬剤送達システムの必要性をさらに高めています。CDCの推計によると、米国成人の約42%が肥満状態にあります。

高齢者の割合は増加を続けており、慢性疾患の負担増大につながっています。大容量ウェアラブル注射器は服薬遵守率と患者転帰を改善し、従来の注射や静脈内療法に代わる痛みのない使いやすい選択肢を提供します。

患者中心の医療への注力がドイツにおける大容量ウェアラブル注射器の普及を促進

大容量ウェアラブル注射器は、薬剤送達のための便利で侵襲性の低い方法を提供することで、ドイツの医療哲学に対応しています。これらのデバイスが患者にもたらす主な利点は、頻繁な通院を克服し、自宅で複雑な生物学的製剤の多くを自己投与できる能力にあり、それによって治療への順守が向上します。

これは、一貫した長期治療を必要とする関節リウマチや多発性硬化症などの慢性疾患の管理において特に有用です。

ドイツはデジタルヘルス技術の広範な普及を主導しています。医療技術を主流のケアにいち早く統合した国の一つとして、革新的な医療機器が発展できる豊かなエコシステムを構築してきました。バイタルサインをほぼリアルタイムで追跡する健康モニタリングアプリケーションとの接続性を備えたウェアラブル注射器は、この環境に最適です。

治療効果の可視化により適切なタイミングで介入が可能となり、臨床成果をさらに向上させるため、患者と医療(医療従事者)双方にとって今後も強力な支援手段となるでしょう。

日本における大容量ウェアラブル注射器の普及を後押しする変性疾患の増加傾向

日本における高齢化と低侵襲医療ソリューションを好む文化的傾向により、糖尿病、心血管疾患、さらにはがんといった慢性・変性疾患に関連する深刻な医療課題が生じている。これらの疾患は長期管理を必要とする場合が多く、大容量注射器(LVWI)は大量薬剤投与を伴う治療において、頻繁な通院に代わる患者に優しい選択肢を提供する。

この技術により、患者は自宅で快適かつ便利に自己投薬が可能となり、患者と医療インフラ双方の負担を軽減します。

痛みを軽減する医療技術に対する日本人の選好は広く知られています。LVWIは、従来品の注射法に伴う侵襲性や不安を低減しつつ、長期間にわたる精密かつ制御された薬剤投与を実現します。この特性は、特に敏感であったり器用さが低下している高齢患者にとって魅力的です。

日本政府は、医療インフラへの優遇政策と投資を通じて、革新的な医療技術の開発・導入を積極的に支援している。これら全ての要因が、日本市場の成長過程に寄与した。

大容量ウェアラブル注射器業界の競争環境

各社は、薬剤開発、製造、デバイス組立における専門知識を統合するため提携を結んでいる。これらの提携は、生産プロセスの合理化と製品ラインの拡充を目的としている。主な動向としては、無菌充填・仕上げ能力の向上やエラストマー部品の革新が挙げられる。

大容量自動注射器やウェアラブルデバイス向け高品質材料の開発にも注力されている。これらの取り組みは、効率的で患者に優しい自己注射ソリューションへの需要増大に対応することを目的としている。

また、バイオ医薬品・注射剤分野における市場の迅速な参入と患者コンプライアンスの向上も目指している。以下に、この分野における最近の主要開発事例をいくつか示す。

大容量ウェアラブル注射器市場における最近の業界動向

- 2024年10月、Datwylerはコーティングプランジャー製品群「NeoFlex™」の新デバイスを発表。大容量自動注射器向けの新型容器を導入。

- 2024年8月、Grand River Aseptic Manufacturing(GRAM)とLTS LOHMANN Therapie-Systeme AG(LTS)が提携契約を締結。本契約は、LTS Sorrelウェアラブル注射器デバイスに使用される容器の無菌充填・仕上げに焦点を当てている。

- 2024年4月、イプソメッドはten23ヘルスと提携した。この提携の目的は、大容量投与量の皮下自己注射領域におけるYpsoDoseウェアラブル注射器の商業化を推進することである。

大容量ウェアラブル注射器業界の主要企業

- Elcam Medical

- Debiotech S.A

- Becton, Dickinson and Company

- Johnson & Johnson Services, Inc.

- F. Hoffmann-La Roche Ltd.

- Amgen, Inc.

- Insulet Corporation

- CeQur SA

- Medtronic Plc

- Tandem Diabetes Care, Inc.

- PerkinElmer, Inc.

- Others

大容量ウェアラブル注射器市場のセグメンテーション

製品種類別:

製品種類別において、業界は身体装着型注射器、身体非装着型注射器、およびハンドヘルド型注射器に分類される

治療領域別:

治療領域において、業界は腫瘍内科、糖尿病、心血管疾患、自己免疫疾患、感染症、その他に二分される

エンドユーザー別:

エンドユーザー別では、業界は病院、クリニック、外来手術センター、研究機関に二分される

地域別:

北米、中南米、西ヨーロッパ、東ヨーロッパ、南アジア・太平洋、東アジア、中東・アフリカの主要国が本レポートでカバーされている。

目次

- エグゼクティブサマリー

- 業界紹介(分類法および市場定義を含む)

- 市場動向と成功要因(マクロ経済的要因、市場ダイナミクス、最近の業界動向を含む)

- グローバル市場価格分析

- グローバル市場規模(2020年から2024年までの百万米ドル分析および2025年から2035年までの予測)、歴史的分析と将来予測を含む

- 製品種類別グローバル市場分析(2020~2024年)および予測(2025~2035年)

- 治療領域別

- エンドユーザー別

- 地域別

製品種類別グローバル市場分析(2020~2024年)および予測(2025~2035年)

-

- 身体装着型注射器

- 身体非装着型注射器

- 携帯型注射器

- 治療領域別グローバル市場分析 2020年から2024年および予測 2025年から2035年

- 腫瘍内科

- 糖尿病

- 心血管疾患

- 自己免疫疾患

- 感染症

- その他

- エンドユーザー別グローバル市場分析 2020年から2024年、および予測 2025年から2035年

- 病院

- 診療所

- 外来手術センター

- 研究機関

- 地域別グローバル市場分析 2020年から2024年、および予測 2025年から2035年

- 北米

- 中南米

- 東アジア

- 南アジア・太平洋地域

- 西ヨーロッパ

- 東ヨーロッパ

- 中東・アフリカ

- 北米における2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 中南米における2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 東アジアにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 南アジア・太平洋地域における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 西ヨーロッパにおける2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 東ヨーロッパにおける2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 中東・アフリカ地域における2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 製品種類別、治療領域別、エンドユーザー別による30カ国における2025年から2035年までの売上予測

- 市場構造分析、主要企業別シェア分析、競争ダッシュボードを含む競争展望

- 企業プロファイル

-

- Elcam Medical

- Debiotech S.A

- Becton, Dickinson and Company

- Johnson & Johnson Services, Inc.

- F. Hoffmann-La Roche Ltd.

- Amgen, Inc.

- Insulet Corporation

- CeQur SA

- Medtronic Plc

- Tandem Diabetes Care, Inc.

- PerkinElmer, Inc.

- Others

-

表一覧

- 表01:地域別グローバル市場規模(百万米ドル)予測(2020年~2035年)

- 表02:エンドユーザー別グローバル市場規模(百万米ドル)予測(2020年~2035年)

- 表03:北米市場規模(百万米ドル)国別予測、2020年から2035年

- 表04:北米市場規模(百万米ドル)エンドユーザー別予測、2020年から2035年

- 表05:中南米市場規模(百万米ドル)国別予測、2020年から2035年

- 表06:エンドユーザー別中南米市場規模予測(百万米ドル)、2020年から2035年

- 表07:国別ヨーロッパ市場規模予測(百万米ドル)、2020年から2035年

- 表08:エンドユーザー別ヨーロッパ市場規模予測(百万米ドル)、2020年から2035年

- 表09:アジア太平洋地域市場規模(百万米ドル)国別予測、2020年から2035年

- 表10:アジア太平洋地域市場規模(百万米ドル)エンドユーザー別予測、2020年から2035年

- 表11:中東・アフリカ地域市場規模(百万米ドル)国別予測、2020年から2035年

- 表12:中東・アフリカ市場規模(百万米ドル)エンドユーザー別予測、2020年から2035年

図一覧

- 図01:エンドユーザー別グローバル市場規模(百万米ドル)、2025年から2035年

- 図02:地域別グローバル市場規模(百万米ドル)、2025年から2035年

- 図03:地域別グローバル市場規模(百万米ドル)分析、2020年から2035年

- 図04:地域別グローバル市場シェア(%)およびBPS分析、2025年から2035年

- 図05:地域別グローバル市場前年比成長過程(%)予測、2025年から2035年

- 図06:エンドユーザー別グローバル市場規模(百万米ドル)分析、2020年から2035年

- 図07:エンドユーザー別グローバル市場シェア(%)およびBPS分析、2025年から2035年

- 図08:エンドユーザー別グローバル市場前年比成長過程(%)予測、2025年から2035年

- 図09:エンドユーザー別グローバル市場魅力度、2025年から2035年

- 図10:地域別グローバル市場魅力度、2025年から2035年

- 図11:エンドユーザー別北米市場規模(百万米ドル)、2025年から2035年

- 図12:北米市場規模(百万米ドル)国別、2025年から2035年

- 図13:北米市場規模(百万米ドル)国別分析、2020年から2035年

- 図14:北米市場シェア(%)およびBPS分析 国別、2025年から2035年

- 図15:北米市場の前年比成長過程(%)予測(国別、2025年から2035年)

- 図16:北米市場規模(百万米ドル)エンドユーザー別分析(2020年から2035年)

- 図17:北米市場シェア(%)およびBPS分析(エンドユーザー別、2025年から2035年)

- 図18:北米市場:エンドユーザー別前年比成長過程(%)予測、2025年から2035年

- 図19:北米市場:エンドユーザー別市場魅力度、2025年から2035年

- 図20:北米市場:国別市場魅力度、2025年から2035年

- 図21:エンドユーザー別中南米市場規模(百万米ドル)、2025年から2035年

- 図22:国別中南米市場規模(百万米ドル)、2025年から2035年

- 図23:国別中南米市場規模(百万米ドル)分析、2020年から2035年

- 図24:国別中南米市場価値シェア(%)およびBPS分析、2025年から2035年

- 図25:国別中南米市場前年比成長過程(%)予測、2025年から2035年

- 図26:エンドユーザー別中南米市場価値(百万米ドル)分析、2020年から2035年

- 図27:エンドユーザー別中南米市場価値シェア(%)およびBPS分析、2025年から2035年

- 図28:エンドユーザー別中南米市場前年比成長過程(%)予測、2025年から2035年

- 図29:エンドユーザー別中南米市場魅力度、2025年から2035年

- 図30:国別中南米市場魅力度、2025年から2035年

- 図31:ヨーロッパ市場価値(百万米ドル)エンドユーザー別、2025年から2035年

- 図32:ヨーロッパ市場価値(百万米ドル)国別、2025年から2035年

- 図33:ヨーロッパ市場規模(百万米ドル)国別分析、2020年から2035年

- 図34:ヨーロッパ市場規模シェア(%)およびBPS分析(ベースポイント分析)、国別、2025年から2035年

- 図35:ヨーロッパ市場前年比成長過程(%)予測、国別、2025年から2035年

- 図36:ヨーロッパ市場規模(百万米ドル)エンドユーザー別分析、2020年から2035年

- 図37:ヨーロッパ市場シェア(%)およびBPSエンドユーザー別分析、2025年から2035年

- 図38:ヨーロッパ市場前年比成長過程(%)予測エンドユーザー別、2025年から2035年

- 図39:エンドユーザー別ヨーロッパ市場魅力度、2025年から2035年

- 図40:国別ヨーロッパ市場魅力度、2025年から2035年

- 図41:エンドユーザー別アジア太平洋市場規模(百万米ドル)、2025年から2035年

- 図42:アジア太平洋地域市場規模(百万米ドル)国別、2025年から2035年

- 図43:アジア太平洋地域市場規模(百万米ドル)国別分析、2020年から2035年

- 図44:アジア太平洋地域市場シェア(%)およびBPS分析(国別)、2025年から2035年

- 図45:アジア太平洋市場の前年比成長過程(%)予測(国別、2025年~2035年)

- 図46:アジア太平洋市場規模(百万米ドル)エンドユーザー別分析(2020年~2035年)

- 図47:アジア太平洋市場シェア(%)およびBPS分析(エンドユーザー別、2025年~2035年)

- 図48:アジア太平洋市場におけるエンドユーザー別前年比成長過程(%)予測(2025年~2035年)

- 図49:アジア太平洋市場におけるエンドユーザー別市場魅力度(2025年~2035年)

- 図50:アジア太平洋市場における国別市場魅力度(2025年~2035年)

- 図51:中東・アフリカ市場規模(百万米ドル)エンドユーザー別、2025年から2035年

- 図52:中東・アフリカ市場規模(百万米ドル)国別、2025年から2035年

- 図53:中東・アフリカ市場規模(百万米ドル)国別分析、2020年から2035年

- 図54:中東・アフリカ市場価値シェア(%)およびBPS分析(国別、2025年~2035年)

- 図55:中東・アフリカ市場前年比成長過程(%)予測(国別、2025年~2035年)

- 図56:中東・アフリカ市場規模(百万米ドル)エンドユーザー別分析、2020年から2035年

- 図57:中東・アフリカ市場シェア(%)およびBPS分析(エンドユーザー別)、2025年から2035年

- 図58:中東・アフリカ市場 エンドユーザー別 年前年比成長過程(%)予測(2025年~2035年)

- 図59:中東・アフリカ市場 エンドユーザー別 市場魅力度(2025年~2035年)

- 図60:中東・アフリカ市場 国別 市場魅力度(2025年~2035年)