❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

ラミネート用接着剤市場規模およびシェア予測 2025年から2035年

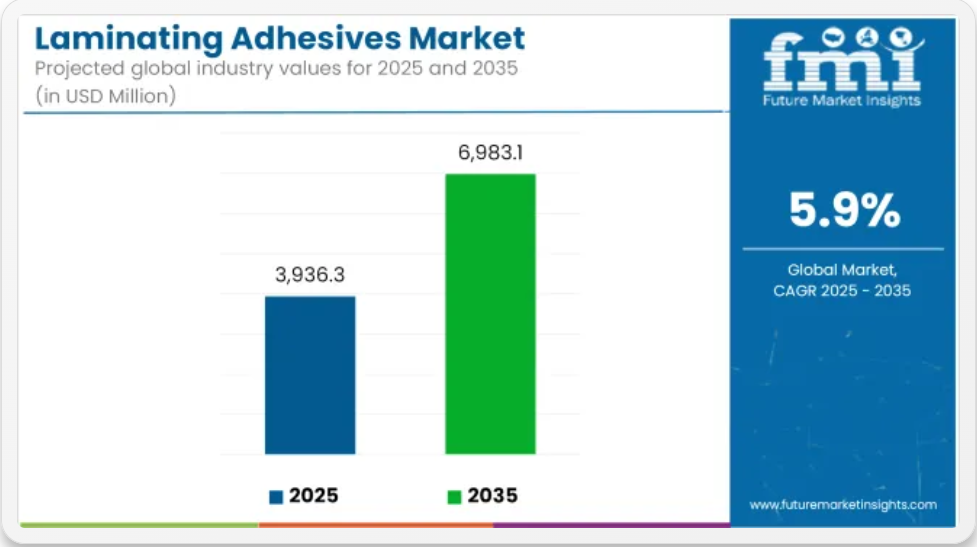

世界のラミネート接着剤市場は、2025年の39億3,630万米ドルから2035年には69億8,310万米ドルへと成長し、予測期間中のCAGRは5.9%に達すると予想されています。市場の成長は、柔軟性の高い包装材の需要の増加、高性能接着剤技術への投資の増加、および最終用途業界における軽量で耐久性に優れた材料の需要の高まりによって支えられています。

ラミネート接着剤は、フィルム、ホイル、紙などの複数の基材を接着して、引張強度、耐薬品性、バリア性、耐久性を高めた複合材料を作るために使用されています。これらの接着剤は、保管および輸送中の材料の完全性と機能性能を確保するために、食品および飲料の包装、工業用ラミネート、医薬品用途、消費財に広く採用されています。

揮発性有機化合物(VOC)の排出削減と環境対応型製造の推進を求める規制圧力により、無溶剤および水ベースの接着剤配合への移行が加速しています。生産速度の向上、エネルギー使用量の削減、および敏感な用途分野における安全基準の遵守を目的として、UV 硬化型システムおよび速硬化型化学物質が開発されています。

バイオベースおよび再生可能な接着剤原料の成長は、持続可能なラミネート技術の開発にさらに貢献しています。製造メーカーは、循環型経済イニシアチブと炭素削減目標に適合するため、天然ポリマー、低排出硬化剤、リサイクル可能な包装形態を統合しています。

湿気、温度、ガスに敏感な内容物向けのハイパフォーマンス包装の増加は、バリア性能と化学抵抗性を向上させたラミネート接着剤の需要を拡大しています。これらの技術革新は、医薬品、加工食品、ペットフード、個人用ケア製品における多層包装形態での接着剤の採用を後押ししています。

自動車および建設業界では、ラミネート接着剤は、騒音低減、耐熱性、構造接着のために、内装トリム、断熱パネル、安全ガラスに使用されています。軽量化、美観の向上、持続可能な部品への要求が引き続き高まっていることから、その用途は拡大しています。

ラミネート接着剤市場は、技術革新、持続可能性を重視した製品開発、および産業および消費者部門における機能的でリサイクル可能な包装ソリューションの消費の増加に支えられ、2035 年まで堅調な勢いを維持すると予想されます。

トップ投資セグメント別グローバルラミネート接着剤市場の分析

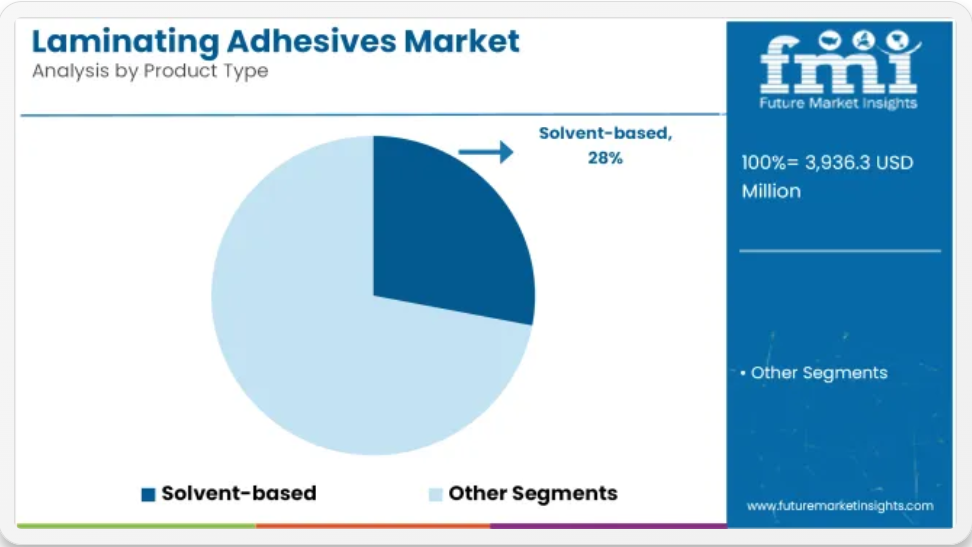

高性能用途で関連性を維持する溶剤系ラミネート接着剤

溶剤系ラミネート接着剤は、2025 年までに世界市場シェアの約 28% を占め、2035 年まで年平均成長率 4.3% で成長すると予測されています。揮発性有機化合物(VOC)の削減を求める規制圧力にもかかわらず、これらの接着剤は、優れた接着強度、耐薬品性、および速硬化性を必要とする要求の厳しい用途、特に電子機器、工業用ラミネート、および高バリア食品包装において、依然として重要な役割を果たしています。

溶剤系システムは、日本や西ヨーロッパなど、規制順守のインフラが整備されている地域で好まれています。メーカーは、製品の寿命を延ばし、持続可能性の懸念に対処しながら、低VOCおよびハイブリッド溶剤配合の革新に取り組んでいます。

食品包装が世界のラミネート接着剤市場を支配

食品包装は、柔軟性、軽量性、耐久性に優れた包装形態の需要の高まりを背景に、2025 年までに世界のラミネート接着剤市場シェアの 42% 以上を占める見通しです。CAGR は 4.4% と予測されています。ラミネート接着剤は、バリア性、印刷性、保存期間の延長を保証する多層フィルム構造に不可欠です。

特にアジア太平洋地域および中南米における包装食品および加工食品の消費の成長が、需要を後押ししています。また、厳格な安全およびコンプライアンス基準により、FDA および EU 準拠の接着剤ソリューションの採用が加速しています。メーカーは、持続可能性の目標を達成し、化学物質の移行リスクを低減するために、食品用途向けにカスタマイズされた無溶剤および水ベースのシステムに投資しています。

課題と機会

課題

厳しい環境規制とコンプライアンス

ラミネート用接着剤市場が直面する課題としては、接着剤に含まれる VOC や有害物質の使用制限を求める持続可能性の動向が挙げられます。EPA や REACH などの政府機関は、溶剤系接着剤の使用を規制するさまざまな法律を制定し、製造業者に低 VOC および無溶剤の接着剤製造機械の使用を推進しています。

これらの規制への対応は生産コストを上昇させ、環境配慮型配合の継続的な革新を求めます。規制要件を満たしつつ性能とコスト効率を損なわないため、メーカーは研究開発投資を強化し、持続可能な接着剤の開発を進める必要があります。

原材料コストの変動とサプライチェーンの混乱

ポリウレタン、アクリル、溶剤などの主要原材料の投入価格は、業界に影響を与える最大の投入コストを構成しています。COVID のパンデミックの影響ですでに緊張しているグローバルサプライチェーンは、地政学的緊張やエネルギー価格の上昇(石油、石炭、天然ガスなど)による変動に直面しており、生産の安定性と利益率に悪影響を及ぼしています。

この業界のメーカーは、サプライチェーンの多様化、代替原材料の調達能力、技術や生産コストの上昇という課題に対処するための業務効率の向上を必要としています。

機会

食品・飲料業界における柔軟な包装材の需要の増加

ラミネート用接着剤市場は、食品・飲料市場における軽量、耐久性、美観に優れた包装材の需要の増加に牽引されています。フレキシブル包装は、優れたバリア性、長い保存期間、手頃な輸送コストという特徴から、製造業者にとって最適な包装材としてよく使用されています。世界的な包装市場の拡大と、利便性や持続可能性を重視する消費者の嗜好の変化は、高性能で食品に安全、かつ持続可能な接着剤ソリューションの開発に携わる企業にも恩恵をもたらします。

高性能で持続可能な接着剤の進歩

水ベース、無溶剤、バイオベースのラミネート用接着剤の革新は、市場に新たな成長機会を生み出しています。UV 硬化型接着剤、ハイブリッドポリマー技術、および超高性能接着剤の進歩により、接着品質が向上し、環境への負荷が軽減されています。さらに、耐薬品性および耐熱性を強化したスマート接着剤の導入により、自動車、電子機器、医療用途での採用が進んでいます。業界の状況が変化している中、高性能で環境に優しいラミネート接着剤の開発に取り組む企業は、大きな競争優位性を発揮するでしょう。

ラミネート接着剤市場は、業界全体でのラミネート製品の需要増加など、さまざまな要因により、今後数年間で飛躍的な成長が見込まれています。しかし、同報告書によると、原材料価格の変動、規制圧力、サプライチェーンの混乱により、市場の拡大は妨げられています。その結果、企業は、持続可能な接着剤ソリューションへの投資、生産能力の増強による需要への対応、サプライチェーンの回復力の強化といった対応策を講じています。

2025年から2035年:この市場では、バイオベースの接着剤、ナノテクノロジーを駆使した接着ソリューション、AIによる配合の最適化など、大きな革新が見られるでしょう。リアルタイムの性能モニタリング、高速硬化技術、リサイクル可能な配合を実現するスマート接着剤は、業界標準を覆すでしょう。

さらに、ブロックチェーンによる材料の追跡や AI ベースの持続可能性分析の利用により、コンプライアンスと効率が向上するでしょう。市場の次の段階の進化は、製品の持続可能性とエコイノベーション、デジタルトランスフォーメーション、循環経済イニシアチブを最優先事項とする企業によって推進されるでしょう。

国別見通し – ラミネート接着剤市場

米国

南北アメリカはラミネート接着剤市場をリードする地域であり、米国は、柔軟な包装の需要の高まり、持続可能な接着剤の使用の拡大、食品および医薬品包装用途への堅調な投資により、この地域を支配する地域として台頭しています。また、自動車、建設、消費財分野における高性能接着剤の需要の増加も、市場の成長を推進しています。市場成長は、無溶剤および水ベースのラミネート接着剤、高強度、耐熱性製品配合への投資の増加も後押ししています。

さらに、バイオベースの接着剤、UV 硬化型ソリューション、スマートパッケージングとの互換性の組み合わせにより、製品の認知度と存在感が多様化しています。さらに、企業は、規制の変更や消費者の嗜好の変化に対応するため、低 VOC で高い接着強度のラミネート接着剤の開発に注力しています。また、軟包装、医療用途、およびさまざまな工業用ラミネートへのラミネート接着剤の使用の増加により、市場に新たな市場機会が生まれています。

英国

ラミネート接着剤は、持続可能な包装に対する責任ある需要、溶剤系接着剤に対する規制圧力の高まり、および市場における高性能フレキシブルラミネートの革新の進展により、英国でも重要な製品セグメントとして台頭しています。また、リサイクル可能性と食品安全への配慮が重視されていることも、市場の成長を後押ししています。市場の成長は、持続可能な接着剤を奨励する政府政策と、速硬化型および低移行型接着剤の技術進歩によってさらに加速しています。さらに、バイオベースおよび堆肥化可能なラミネート用接着剤の開発も注目されています。

複数の業界で性能を向上させるため、企業は溶剤を使用しない、耐湿性、食品安全性に優れた接着剤ソリューションの開発にも注力しています。さらに、柔軟性の高い食品包装、医療、自動車分野における軽量で高引張強度のラミネートの需要の高まりも、同国の市場成長をさらに後押ししています。さらに、循環型経済包装ソリューションへの移行が、次世代のラミネート接着剤の需要を後押ししています。

欧州連合

欧州のラミネート接着剤市場は、ドイツ、フランス、イタリアに高度に集中しています。これらの国々は、強力な製造インフラ、持続可能な包装技術への投資の拡大、低排出接着剤に対する規制支援の強化など、有利な条件を備えているからです。この市場の成長は、欧州連合(EU)が揮発性有機化合物(VOC)の削減に注力し、バイオベースの接着剤配合やリサイクル可能な多層包装への投資を推進していることが後押ししています。さらに、高強度で溶剤を使用しない接着剤は、耐久性と効率性を高めるため、自動車の内装、電子機器、工業用ラミネートに使用されています。

さらに、医薬品、食品包装、家電製品における柔軟なラミネートの需要の拡大も、市場の成長を促進しています。この地域での採用拡大は、食品接触接着剤に関する EU の厳格な規制の要件の拡大、および高度な高分子化学分野における研究開発の取り組みの活発化も後押ししています。さらに、循環経済への取り組みに対するパラダイムシフトによる投資の増加に伴い、環境に優しい接着剤ソリューションの革新が積極的に進んでいます。

日本

日本のラミネート接着剤市場は、高性能材料のサプライヤーとしての国内技術の進歩、市場における最先端の包装技術の採用、および環境に優しい接着剤ソリューションの需要の高まりにより、成長を続けています。市場成長は、エレクトロニクス、自動車、消費財の包装業界における耐久性があり軽量なラミネートの需要の増加によって後押しされています。

同国における溶剤フリー接着剤技術への注力、高精度接着技術や低移行接着剤の進展がイノベーションを牽引しています。さらに、化学物質排出に関する政府の厳格な規制や、ナノテクノロジーを活用した接着剤への投資拡大が、高品質ラミネート接着剤製品の開発に携わる企業にインセンティブを提供しています。

日本の包装分野では、高バリア性、食品安全性、不正開封防止機能を備えたラミネートの特性が高まっていることが、市場の成長に貢献しています。さらに、自動化および AI ベースの接着剤塗布プロセスを備えた、日本独自の接着剤ラミネート技術も利用可能です。

韓国

韓国では、食品、医薬品、家電などの業界におけるフレキシブル包装の需要の高まり、および持続可能な接着剤技術に対する政府の強力な支援により、市場が拡大しています。また、溶剤系接着剤に対する厳しい環境規制や、高性能でバイオベースの接着剤ソリューションへの投資の増加も、市場の成長を推進しています。さらに、エンジニアリングポリマーやナノテクノロジーは、接着剤の耐久性、耐熱性、接着効率の向上を目指し、競争力を高めています。

電気自動車(EV)、医療用包装、および産業用途における軽量、柔軟性、耐湿性を備えたラミネートの需要の増加も、市場浸透を後押しすると予想されます。溶剤を使用せず、リサイクルしやすい速硬化型接着剤ソリューションは、企業が持続可能性の目標を達成するための生産効率の向上に貢献しています。韓国におけるインテリジェントなラベリングソリューションおよびスマートパッケージングの需要の高まりと、ラミネート用接着剤の革新が相まって、市場の成長は着実に進んでいます。

競争の展望

世界のラミネート接着剤市場は、メーカーがイノベーション、持続可能性、地域拡大を優先しており、競争が激化しています。各社は、規制の変更や、より安全でリサイクル可能な素材を求める消費者の需要に対応するため、無溶剤、バイオベース、高効率の接着剤技術に投資しています。

フィルムメーカー、包装加工業者、OEM メーカーとの戦略的提携により、次世代の接着剤ソリューションの迅速な商品化が可能になっています。アジア太平洋地域は引き続き製造の拠点であり、ヨーロッパと北米は技術開発と製品再構成でリードしています。市場をリードする企業は、進化する包装エコシステムにおいて競争優位性を獲得するため、デジタル印刷との互換性の強化や自動化プロセスの改善にも取り組んでいます。

- 2025年6月、ヘンケルは、Loctite LIOFOLおよびTechnomelt製品ラインでラミネート接着剤市場をリードし続けています。2025年、ヘンケルは、包装用接着剤ポートフォリオの63%が現在溶剤フリーであり、低移行性、食品安全、および環境に優しいソリューションへの取り組みを強調しました。また、同社はグローバルな研究開発ネットワークを拡大し、接着剤技術に関する 1,800 件以上の特許を保有しています。

- 2025年1月21日、ラミネート接着剤市場は、包装、自動車、電子機器分野における環境に優しい高性能接着剤の需要に牽引され、2032年には58億米ドルに達すると予測されています。3M、BASF、アッシュランドなどのメーカーは、環境規制や持続可能な製品を求める消費者の嗜好に応えるため、水ベースの溶剤フリー接着剤を開発しています。

企業

- Henkel AG & Co. KGaA

- H.B. Fuller Company

- Dow Inc.

- Arkema S.A.

- Sika AG

- Ashland Inc.

- Bostik

- Toyo-Morton Ltd.

- Avery Dennison Corporation

- DIC Corporation

主なセグメント

製品種類別:

- 溶剤系

- 水系

用途別:

- 食品包装

- 医療包装

- 工業用包装

- その他の最終用途

地域別:

- 北米

- 中南米

- 東アジア

- 南アジア・太平洋

- 東ヨーロッパ

- 西ヨーロッパ

- 中東・アフリカ

目次

- エグゼクティブサマリー

- 分類および市場定義を含む業界紹介

- マクロ経済要因、市場動向、最近の業界動向を含む市場動向および成功要因

- 2020年から2024年の世界市場需要分析、および2025年から2035年の予測(過去分析および将来予測を含む

- 2020年から2024年の世界市場分析および2025年から2035年の予測

- 製品種類

- 用途

- 2020年から2024年の世界市場分析および2025年から2035年の予測、製品種類別

- 溶剤ベース

- 水ベース

- 2020年から2024年の世界市場分析および2025年から2035年の予測、用途別

- 食品包装

- 医療包装

- 工業用包装

- その他の最終用途

- 2020年から2024年の世界市場分析および2025年から2035年の予測、地域別

- 北米

- 中南米

- 東アジア

- 南アジアおよび太平洋

- 東ヨーロッパ

- 西ヨーロッパ

- 中東・アフリカ

- 北米の販売分析 2020年から2024年、および2025年から2035年の予測、主要セグメントおよび国別

- 中南米の販売分析 2020年から2024年、および2025年から2035年の予測、主要セグメントおよび国別

- 東アジア 2020年から2024年までの販売分析と2025年から2035年までの予測、主要セグメントと国別

- 南アジア・太平洋 2020年から2024年までの販売分析と2025年から2035年までの予測、主要セグメントと国別

- 2020年から2024年の東ヨーロッパの売上分析、および2025年から2035年の予測(主要セグメントおよび国別

- 2020年から2024年の西ヨーロッパの売上分析、および2025年から2035年の予測(主要セグメントおよび国別

- 2020年から2024年の中東・アフリカの売上分析、および2025年から2035年の予測、主要セグメントおよび国別

- 30カ国の製品種類および用途別売上予測(2025年から2035年

- 市場構造分析、主要企業による企業シェア分析、競争ダッシュボードなど、競争の見通し

- 企業

-

- Huber Group

- Arkema S.A.

- The DOW Chemical Company

- SAPICI S.p.A.

- TOYOCHEM CO., LTD.

- Ashland Global Specialty Chemicals Inc.

- H.B. Fuller Company

- DIC Corp.

- Sika AG

- Henkel AG & Company

-

表一覧

- 表 1:2020 年から 2035 年までの地域別世界市場規模(百万米ドル)予測

- 表 2:2020 年から 2035 年までの地域別世界市場規模(トン)予測

- 表 3:2020 年から 2035 年までの製品種類別世界市場規模(百万米ドル)予測

- 表 4:2020 年から 2035 年までの製品種類別世界市場規模(トン)予測

- 表 5:2020 年から 2035 年までの最終用途別世界市場規模(百万米ドル)予測

- 表 6:2020 年から 2035 年までの最終用途別世界市場規模(トン)予測

- 表 7:2020 年から 2035 年までの北米市場規模(百万米ドル)予測(国別

- 表 8:2020 年から 2035 年までの北米市場規模(トン)の予測(国別

- 表 9:2020 年から 2035 年までの北米市場規模(百万米ドル)の予測(製品種類別

- 表 10:2020 年から 2035 年までの北米市場規模(トン)の予測(製品種類別

- 表 11:2020 年から 2035 年までの北米市場規模(百万米ドル)の用途別予測

- 表 12:2020 年から 2035 年までの北米市場規模(トン)の用途別予測

- 表 13:2020 年から 2035 年までの中南米市場規模(百万米ドル)の予測

- 表 14:2020 年から 2035 年までの中南米市場規模(トン)の予測(国別

- 表 15:2020 年から 2035 年までの中南米市場規模(百万米ドル)の予測(製品種類別

- 表 16:2020 年から 2035 年までの中南米市場規模(トン)の予測(製品種類別

- 表 17:2020 年から 2035 年までのラテンアメリカ市場規模(百万米ドル)の最終用途別予測

- 表 18:2020 年から 2035 年までのラテンアメリカ市場規模(トン)の最終用途別予測

- 表 19:2020 年から 2035 年までのヨーロッパ市場規模(百万米ドル)の予測(国別

- 表 20:2020 年から 2035 年までのヨーロッパ市場規模(トン)の予測(国別

- 表 21:2020 年から 2035 年までのヨーロッパ市場規模(百万米ドル)の予測(製品種類別

- 表 22:2020 年から 2035 年までのヨーロッパ市場規模(トン)の予測(製品種類別

- 表 23:2020 年から 2035 年までの欧州市場規模(百万米ドル)の用途別予測

- 表 24:2020 年から 2035 年までの欧州市場規模(トン)の用途別予測

- 表 25:2020 年から 2035 年までのアジア太平洋市場規模(百万米ドル)の予測

- 表 26:2020 年から 2035 年までのアジア太平洋市場規模(トン)の予測(国別

- 表 27:2020 年から 2035 年までのアジア太平洋市場規模(百万米ドル)の予測(製品種類別

- 表 28:2020 年から 2035 年までのアジア太平洋市場規模(トン)の予測(製品種類別

- 表 29:2020 年から 2035 年までのアジア太平洋地域の市場規模(百万米ドル)の予測(用途別

- 表 30:2020 年から 2035 年までのアジア太平洋地域の市場規模(トン)の予測(用途別

- 表 31:2020 年から 2035 年までの中東・アフリカ市場規模(百万米ドル)の予測(国別

- 表 32:2020 年から 2035 年までの中東・アフリカ市場規模(トン)の予測(国別

- 表 33:2020 年から 2035 年までの中東・アフリカ市場規模(百万米ドル)の予測(製品種類別

- 表 34:2020 年から 2035 年までの中東・アフリカ市場規模(トン)の予測(製品種類別

- 表 35:2020 年から 2035 年までの中東・アフリカ市場規模(百万米ドル)の予測(用途別

- 表 36:2020 年から 2035 年までの中東・アフリカ市場規模(トン)の予測(用途別

図表一覧

- 図 1:2025 年から 2035 年までの製品種類別世界市場規模(百万米ドル

- 図 2:2025 年から 2035 年までの最終用途別世界市場規模(百万米ドル

- 図 3:2025 年から 2035 年までの地域別世界市場規模(百万米ドル

- 図 4:2020 年から 2035 年までの地域別世界市場規模(百万米ドル)分析

- 図 5:地域別世界市場規模(トン)分析、2020 年から 2035 年

- 図 6:地域別世界市場シェア(%)および BPS 分析、2025 年から 2035 年

- 図 7:地域別世界市場前年比成長率(%)予測、2025 年から 2035 年

- 図 8:製品種類別世界市場規模(百万米ドル)分析、2020 年から 2035 年

- 図 9:製品種類別世界市場規模(トン)分析、2020 年から 2035 年

- 図 10:製品種類別世界市場シェア(%)および BPS 分析、2025 年から 2035 年

- 図 11:製品種類別世界市場の前年比成長率(%)予測、2025 年から 2035 年

- 図 12:最終用途別世界市場規模(百万米ドル)分析、2020 年から 2035 年

- 図 13:最終用途別世界市場規模(トン)分析、2020 年から 2035 年

- 図 14:2025 年から 2035 年までの世界市場シェア(%)および BPS 分析(最終用途別

- 図 15:2025 年から 2035 年までの世界市場の前年比成長率(%)予測(最終用途別

- 図 16:2025 年から 2035 年までの世界市場の魅力(製品種類別

- 図 17:2025 年から 2035 年までの最終用途別世界市場の魅力

- 図 18:2025 年から 2035 年までの地域別世界市場の魅力

- 図 19:2025 年から 2035 年までの製品種類別北米市場規模(百万米ドル

- 図 20:2025 年から 2035 年までの北米市場規模(百万米ドル)の用途別分析

- 図 21:2025 年から 2035 年までの北米市場規模(百万米ドル)の国別分析

- 図 22:2020 年から 2035 年までの北米市場規模(百万米ドル)の国別分析

- 図 23:2020 年から 2035 年までの北米市場規模(トン)の分析(国別

- 図 24:2025 年から 2035 年までの北米市場シェア(%)および BPS 分析(国別

- 図 25:2025 年から 2035 年までの北米市場の前年比成長率(%)予測(国別

- 図 26:2020 年から 2035 年までの北米市場規模(百万米ドル)の製品種類別分析

- 図 27:2020 年から 2035 年までの北米市場規模(トン)の製品種類別分析

- 図 28:2025 年から 2035 年までの北米市場シェア(%)および BPS 分析(製品種類別

- 図 29:2025 年から 2035 年までの製品種類別北米市場の前年比成長率(%)予測

- 図 30:2020 年から 2035 年までの北米市場規模(百万米ドル)の用途別分析

- 図 31:2020 年から 2035 年までの北米市場規模(トン)の用途別分析

- 図 32:2025 年から 2035 年までの北米市場における最終用途別市場価値シェア(%)および BPS 分析

- 図 33:2025 年から 2035 年までの北米市場における最終用途別前年比成長率(%)予測

- 図 34:2025 年から 2035 年までの製品種類別北米市場の魅力

- 図 35:2025 年から 2035 年までの最終用途別北米市場の魅力

- 図 36:2025 年から 2035 年までの国別北米市場の魅力

- 図 37:2025 年から 2035 年までの製品種類別中南米市場規模(百万米ドル

- 図 38:2025 年から 2035 年までの最終用途別中南米市場規模(百万米ドル

- 図 39:2025 年から 2035 年までの国別中南米市場規模(百万米ドル

- 図 40:2020 年から 2035 年までの中南米市場規模(百万米ドル)の分析(国別

- 図 41:2020 年から 2035 年までの中南米市場規模(トン)の分析(国別

- 図 42:2025 年から 2035 年までの中南米市場シェア(%)および BPS 分析(国別

- 図 43:2025 年から 2035 年までのラテンアメリカ市場の前年比成長率(%)予測

- 図 44:2020 年から 2035 年までのラテンアメリカ市場規模(百万米ドル)の製品種類別分析

- 図 45:2020 年から 2035 年までのラテンアメリカ市場規模(トン)の製品種類別分析

- 図 46:2025 年から 2035 年までのラテンアメリカ市場における製品種類別市場価値シェア(%)および BPS 分析

- 図 47:2025 年から 2035 年までのラテンアメリカ市場における製品種類別前年比成長率(%)予測

- 図 48:2020 年から 2035 年までのラテンアメリカ市場における最終用途別市場価値(百万米ドル)分析

- 図 49:2020 年から 2035 年までのラテンアメリカ市場規模(トン)の用途別分析

- 図 50:2025 年から 2035 年までのラテンアメリカ市場シェア(%)および BPS 分析(用途別

- 図 51:2025 年から 2035 年までのラテンアメリカ市場の前年比成長率(%)予測(用途別

- 図 52:2025 年から 2035 年までの製品種類別ラテンアメリカ市場の魅力

- 図 53:2025 年から 2035 年までの最終用途別ラテンアメリカ市場の魅力

- 図 54:2025 年から 2035 年までの国別ラテンアメリカ市場の魅力

- 図 55:2025 年から 2035 年までの製品種類別ヨーロッパ市場規模(百万米ドル

- 図 56:2025 年から 2035 年までの最終用途別ヨーロッパ市場規模(百万米ドル

- 図 57:2025 年から 2035 年までの国別ヨーロッパ市場規模(百万米ドル

- 図 58:2020 年から 2035 年までのヨーロッパ市場規模(百万米ドル)の分析(国別

- 図 59:2020 年から 2035 年までのヨーロッパ市場規模(トン)の分析(国別

- 図 60:2025 年から 2035 年までのヨーロッパ市場シェア(%)および BPS 分析(国別

- 図 61:2025 年から 2035 年までのヨーロッパ市場の前年比成長率(%)予測

- 図 62:2020 年から 2035 年までのヨーロッパ市場規模(百万米ドル)の製品種類別分析

- 図 63:2020 年から 2035 年までのヨーロッパ市場規模(トン)の製品種類別分析

- 図 64:2025 年から 2035 年までの製品種類別ヨーロッパ市場価値シェア(%)および BPS 分析

- 図 65:2025 年から 2035 年までの製品種類別ヨーロッパ市場前年比成長率(%)予測

- 図 66:2020 年から 2035 年までの最終用途別ヨーロッパ市場価値(百万米ドル)分析

- 図 67:2020 年から 2035 年までの欧州市場規模(トン)の用途別分析

- 図 68:2025 年から 2035 年までの欧州市場シェア(%)および BPS 分析(用途別

- 図 69:2025 年から 2035 年までの欧州市場の前年比成長率(%)予測(用途別

- 図 70:2025 年から 2035 年までの製品種類別ヨーロッパ市場の魅力

- 図 71:2025 年から 2035 年までの最終用途別ヨーロッパ市場の魅力

- 図 72:2025 年から 2035 年までの国別ヨーロッパ市場の魅力

- 図 73:2025 年から 2035 年までの製品種類別アジア太平洋市場規模(百万米ドル

- 図 74:2025 年から 2035 年までの最終用途別アジア太平洋市場規模(百万米ドル

- 図 75:2025 年から 2035 年までの国別アジア太平洋市場規模(百万米ドル

- 図 76:2020 年から 2035 年までのアジア太平洋地域の市場価値(百万米ドル)の分析(国別

- 図 77:2020 年から 2035 年までのアジア太平洋地域の市場規模(トン)の分析(国別

- 図 78:2025 年から 2035 年までのアジア太平洋地域の市場価値シェア(%)および BPS 分析(国別

- 図 79:2025 年から 2035 年までのアジア太平洋市場の前年比成長率(%)予測

- 図 80:2020 年から 2035 年までのアジア太平洋市場規模(百万米ドル)の製品種類別分析

- 図 81:2020 年から 2035 年までのアジア太平洋市場規模(トン)の製品種類別分析

- 図 82:2025 年から 2035 年までの製品種類別アジア太平洋市場価値シェア(%)および BPS 分析

- 図 83:2025 年から 2035 年までの製品種類別アジア太平洋市場前年比成長率(%)予測

- 図 84:2020 年から 2035 年までのアジア太平洋市場規模(百万米ドル)の用途別分析

- 図 85:2020 年から 2035 年までのアジア太平洋市場規模(トン)の用途別分析

- 図 86:2025 年から 2035 年までのアジア太平洋市場規模(%)および BPS 用途別分析

- 図 87:アジア太平洋市場、最終用途別、2025 年から 2035 年までの前年比成長率(%)予測

- 図 88:アジア太平洋市場、製品種類別、2025 年から 2035 年までの市場魅力度

- 図 89:アジア太平洋市場、最終用途別、2025 年から 2035 年までの市場魅力度

- 図 90:2025 年から 2035 年までのアジア太平洋地域の市場魅力(国別

- 図 91:2025 年から 2035 年までの製品種類別中東・アフリカ市場規模(百万米ドル

- 図 92:2025 年から 2035 年までの最終用途別中東・アフリカ市場規模(百万米ドル

- 図 93:2025 年から 2035 年までの国別中東・アフリカ市場規模(百万米ドル

- 図 94:2020 年から 2035 年までの国別中東・アフリカ市場規模(百万米ドル)分析

- 図 95:2020 年から 2035 年までの国別中東・アフリカ市場規模(トン)分析

- 図 96:2025 年から 2035 年の中東・アフリカ市場価値シェア(%)および BPS 分析(国別

- 図 97:2025 年から 2035 年の中東・アフリカ市場の前年比成長率(%)予測(国別

- 図 98: 中東・アフリカ市場 製品種類別市場規模(百万米ドル) 2020年~2035年

- 図99:中東・アフリカ市場 製品種類別市場規模(トン) 2020年~2035年

- 図100:中東・アフリカ市場 製品種類別市場シェア(%)およびBPS分析 2025年から2035年

- 図 101:2025 年から 2035 年の中東・アフリカ市場の前年比成長率(%)予測(製品種類別

- 図 102:2020 年から 2035 年の中東・アフリカ市場規模(百万米ドル)の分析(最終用途別

- 図 103:2025 年から 2035 年の中東・アフリカ市場規模 (トン) 2020年から2035年までの最終用途別分析

- 図104:2025年から2035年までの中東・アフリカ市場における最終用途別市場価値シェア(%)およびBPS分析

- 図105:2025年から2035年までの中東・アフリカ市場における最終用途別前年比成長率(%)予測

- 図 106:2025 年から 2035 年の中東・アフリカ市場の魅力度(製品種類別

- 図 107:2025 年から 2035 年の中東・アフリカ市場の魅力度(最終用途別

- 図 108:2025 年から 2035 年の中東・アフリカ市場の魅力度(国別