❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

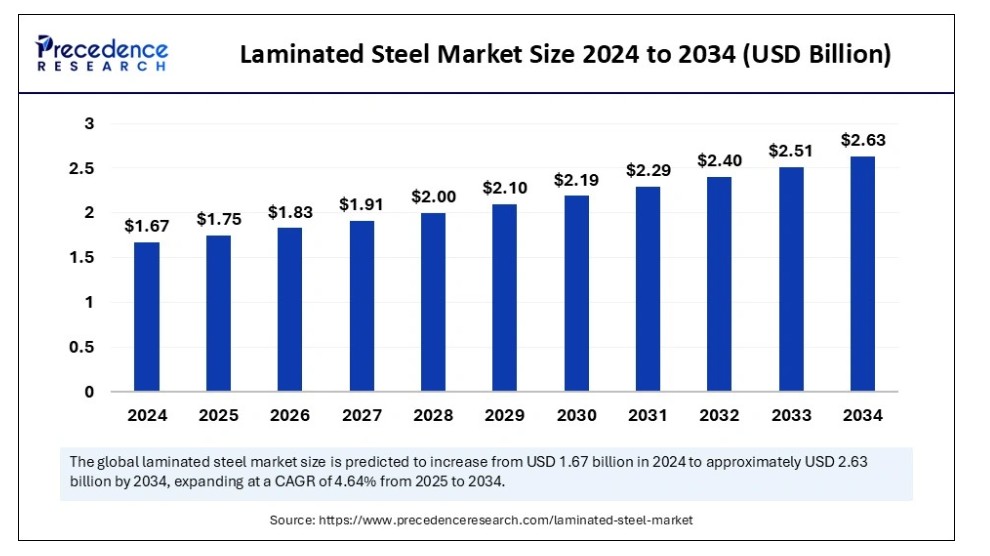

世界の積層鋼板市場規模は2024年に16億7000万米ドルと推定され、2025年の17億5000万米ドルから2034年までに約26億3000万米ドルへ拡大すると予測されている。2025年から2034年にかけて年平均成長率(CAGR)4.64%で拡大する見込みである。積層鋼板市場は、高性能材料への需要増加と持続可能性を高める製造技術の進歩により急速に成長している。

積層鋼板市場 主要ポイント

- アジア太平洋地域は2024年に75%の最大市場シェアで世界市場を支配した。

- 北米は調査期間中最も速い成長が見込まれる。

- 欧州は今後相当な成長率を示すと予測される。

- 製品別では、炭素鋼セグメントが2024年に38%の最大シェアを占めた。

- 製品別では、電磁鋼板セグメントが予測期間中に最高CAGRで成長すると見込まれる。

- エンドユーザー別では、自動車セグメントが2024年に40%の最高シェアを占めた。

- エンドユーザー別では、電気・電子セグメントが今後数年間で急速な成長を遂げると予測される。

人工知能は積層鋼板の品質をどのように向上させているのか?

製造工程への人工知能の統合は、複数のプロセスの最適化、欠陥検出の実現、精密コーティングの適用により積層鋼板の品質を向上させる。AI搭載ビジョンシステムによるリアルタイム表面分析は、人間の検査員が見逃す可能性のある微細な欠陥を特定できる。機械学習アルゴリズムによるコーティングの最適化で、厚みの均一性と耐久性の向上が保証される。AIを活用した予測分析は圧力・温度設定を最適化し、不均一性を低減して製品性能を全体的に向上させる。人工知能は品質管理の自動化と生産プロセスの効率化により、積層鋼板の欠陥のない性能基準を引き上げている。

POSCOや日本製鉄などの企業は、AI搭載品質管理システムを積層鋼板生産に統合している。日本製鉄はAI駆動の欠陥検出技術により、高速カメラで撮影した画像内の異常を迅速に特定できる。POSCOはAIベースの予知保全を活用し、ダウンタイムを削減し生産の継続性を確保した。さらにアルセロールミッタルはAIを用いてコーティング工程を効率化し、確実な密着性と耐食性を保証している。これらの進展は廃棄物を削減し、世界中の産業に高品質な積層鋼板を提供している。

アジア太平洋積層鋼板市場規模と成長(2025年~2034年)

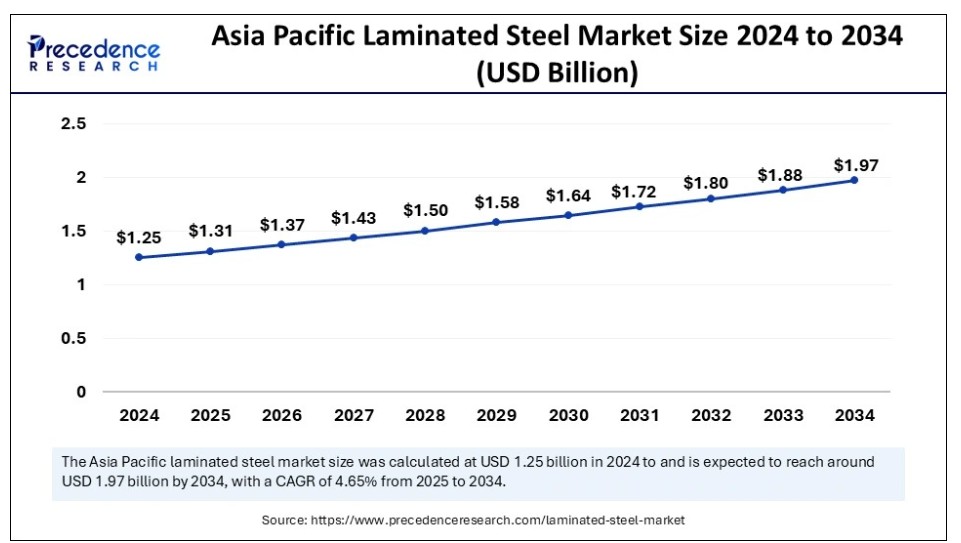

アジア太平洋地域の積層鋼板市場規模は2024年に12億5000万米ドルを記録し、2034年までに約19億7000万米ドルに達すると予測されている。2025年から2034年にかけて年平均成長率(CAGR)4.65%で成長する見込みである。

アジア太平洋地域は2024年に最大のシェアを獲得し、積層鋼板市場で優位性を示した。これは主に、強力な産業成長と急速な都市化によるものである。建設、自動車、電子機器などの分野では軽量かつ耐久性のある材料への需要が高まっている。同地域のグローバル市場における地位は、インフラ開発への重点的な取り組みや国内製造業を支援する政府プログラムによってさらに強化されている。さらに、主要な鉄鋼メーカーの存在と鉄鋼製造技術の発展により、アジア太平洋地域は現在、積層鋼板の生産と消費において主要な役割を担っている。

域内各国政府は鉄鋼生産拡大と輸入依存度低減を目的とした政策を実施している。例えば中国の「中国製造2025」構想は、鉄鋼生産を中心に国内製造能力の向上を目指す。国内外の需要増に対応するため、宝鋼、新日本製鐵、タタ・スチールなどの主要企業は積層鋼板の生産能力拡大を進めている。

調査期間において、北米地域が最も急速な成長を遂げると予測されている。この地域市場の成長は、電気自動車の普及拡大、再生可能エネルギーへの急速な移行、インフラ整備・改修への強い注力に起因する。持続可能性とエネルギー効率への重視が高まる中、民生用電子機器、自動車、製造業、送電などの分野で積層鋼板の需要が増加している。次世代用途向けに設計された高性能積層鋼ソリューションは、先端材料や技術的に高度な製造技術への投資拡大の結果、北米でますます普及している。

欧州では、厳格な環境規制、最先端の鋼材加工技術、持続可能性への強い重視により顕著な成長が見込まれる。自動車産業、特にドイツ、フランス、英国では、車両効率向上のための軽量かつ高強度材料を求めるメーカーにより積層鋼板の需要が高まっている。さらに、欧州のスマートグリッド開発と再生可能エネルギーへの取り組みにより、エネルギー貯蔵や送電用途での積層鋼板の使用が増加している。

欧州積層鋼板市場は、EUの「Fit for 55」計画と欧州グリーンディールに直接影響を受けています。これらはエネルギー効率の高い製造の促進と炭素排出量の削減を強く推進しています。電気自動車への移行や環境に優しい建築資材への需要の高まりにより、同地域における積層鋼板の必要性は増加しています。ティッセンクルップ、フォエスタルピネ、SSABなどの欧州鉄鋼メーカーは、環境に優しい積層鋼板ソリューションの開発に向けた研究開発に投資しています。

市場概要

建設・自動車分野における積層鋼板の需要拡大と鋼板コーティング技術の進歩が、世界積層鋼板市場の成長を後押ししている。積層鋼板は、卓越した強度、耐食性、騒音低減能力を備えるため、製品の耐久性向上を目指すメーカーに広く採用されている。タタ・スチール、アルセロールミッタル、日本製鉄などの主要市場プレイヤーは、様々な産業における積層鋼板の需要増加に対応するため、先端技術への大規模投資を進めており、これが市場拡大をさらに後押ししている。さらに、持続可能な実践への注目の高まりも市場成長に寄与している。

- 2025年3月、ティッセンクルップ社は予想外のコスト増によりカーボンニュートラル鋼材生産への移行計画を発表したが、30億ユーロの投資計画のもと2045年までのネットゼロ排出達成を堅持している。同社はカーボンフットプリント削減のため、水素ベース製鋼を含む新たな持続可能なプロセスを開発中だ。この移行は、環境に配慮した製造手法への業界全体の潮流に沿うものである。

積層鋼板市場の成長要因

- 自動車・建設産業からの需要増加: 積層鋼板の強度、耐食性、軽量性は、自動車製造、建築構造物、家電製品に理想的です。

- コーティング技術の進歩: 環境に優しいコーティングや接着技術向上を含む鋼板積層技術の革新は、製品の耐久性と魅力を高めます。

- 持続可能性への注目の高まり:環境問題への関心の高まりが、積層鋼板のようなリサイクル可能でエネルギー効率の高い材料の採用を産業に促している。

- 工業化と都市化の進展:急速なインフラ開発と、高品質で耐久性のある材料に対する消費者需要の増加が市場拡大に寄与している。

- 研究開発の取り組み:企業は、性能と費用対効果を向上させた先進的な積層鋼板ソリューションの開発に向けて研究開発に投資している。

- 包装分野での応用拡大: 優れたバリア特性から、食品・飲料業界では缶や容器への積層鋼板の使用が増加している。

市場動向

推進要因

自動車産業での使用増加

軽量で燃費効率の良い自動車の生産拡大に伴い、積層鋼板の需要が高まっている。自動車メーカーは、その卓越した強度、耐食性、耐久性からこの材料を好んで採用している。電気自動車の普及拡大は、安全基準を損なわずに強度と軽量化を実現する高性能材料の需要を後押ししている。装飾用積層鋼板部品など、自動車の美観に対する需要の高まりにより、積層鋼板市場は拡大している。メーカーは車両の音響性能と燃費効率を向上させるため、積層鋼板ソリューションへの投資を進めている。

コーティング技術の進歩

先進的な積層鋼板製品は、鋼板コーティング技術における継続的な研究開発の成果である。こうした革新技術の一つである高性能コーティングは、耐久性、耐傷性、外観を向上させます。さらに、企業は厳しい環境基準を満たすため、低VOC(揮発性有機化合物)および溶剤フリーのコーティング開発に注力しています。抗菌性および自己洗浄性コーティングの開発により、医療・食品加工業界では積層鋼板が包装材料として採用されています。過酷な環境下での積層鋼板の寿命延長のため、耐熱性・耐紫外線性を向上させたスマートコーティングも開発が進められています。

制約要因

原材料価格の変動性

原材料価格の変動は積層鋼板市場の成長を阻害する。鋼鉄強化ポリマーや接着剤などの原材料は積層鋼板にとって不可欠である。世界的な需要の変化、サプライチェーンの混乱、地政学的不安は鋼材価格に影響を与え、生産コストや利益率を左右する可能性がある。環境に優しいコーティング剤や接着剤の価格上昇も、メーカーにさらなる負担をもたらす恐れがある。予期せぬ価格上昇は生産計画を妨げ、企業が安定した価格政策を維持することを困難にします。必須原材料の輸入に依存している場合、メーカーのコスト管理はさらに困難になります。

厳格な環境規制

多くの国々が、廃棄物管理、排出物、鋼板積層における有害化学物質の使用に関して厳格な環境規制を制定しています。これらの規制への対応には持続可能な手法への多額の投資が必要であり、運営コストが増加します。規制違反は罰金、製品リコール、企業イメージの毀損を招き、市場成長を阻害する可能性がある。規制要件を満たすため、企業は高度なろ過システムや廃棄物処理システムへの投資も必要となり、資本支出が増加する。環境法の頻繁な改正は企業に生産方法の継続的な変更を強いるため、さらなる不確実性が生じる。

機会

電気自動車(EV)と再生可能エネルギー分野での応用拡大

電動モビリティの潮流は、電池ケース、車体、EVインフラにおいて積層鋼板のような強靭かつ軽量な材料の需要を押し上げると予想される。積層鋼板は、その高い強度、耐久性、騒音低減能力からEVに好まれる。さらに、風力タービン部品や太陽光パネルフレームなど、再生可能エネルギー分野でも積層鋼板の新たな用途が拡大している。政府や企業がEVやクリーンエネルギーに多額の投資を行うにつれ、軽量かつ耐久性のある材料への需要が高まっている。

高級家電製品における役割の拡大

積層鋼板の用途は電子産業でも拡大しており、これは鋼板積層市場に巨大な機会をもたらしている。高級家電製品への消費者の嗜好の高まりが、視覚的に魅力的で長寿命、かつ耐傷性に優れた積層鋼板の需要を牽引している。スマート家電の普及に伴い、電子機器メーカーは変化する消費者ニーズに応えるため、防汚・防指紋コーティングを施した積層鋼板製品を開発する機会を得ている。さらに、洗練された現代的な製品デザインを実現する先端材料を電子機器メーカーが模索しており、これが近い将来の市場拡大を促進すると予想される。

製品インサイト

2024年、炭素鋼セグメントが積層鋼板市場で最大のシェアを占めました。これは主に、その適応性、手頃な価格、耐久性によるものです。炭素鋼は最も人気のある材料であり続け、重機、自動車、建設などの分野における構造的完全性と長寿命性能に不可欠です。高圧や極度の高温に対する耐性により、重要な用途で好まれる選択肢となっています。炭素鋼はリサイクル性が高く、製造業者にとって環境に優しい選択肢であり、世界の持続可能性イニシアチブも支援しています。世界各国の政府は、炭素鋼のような強靭で持続可能な材料を用いたインフラ近代化に注力しており、これが同セグメントの市場での地位をさらに強化しています。

電磁鋼板セグメントは、エネルギー効率の高い技術開発への需要増加を背景に、予測期間中に市場で最も速い成長率を示すと予想されます。電磁鋼板は、電力網や電気自動車に不可欠なモーター、発電機、変圧器の製造に必須です。再生可能エネルギー源の増加に伴い、太陽光発電システムや風力タービンにおいても電磁鋼板の重要性が高まっています。効率向上とエネルギー損失低減能力により、クリーンエネルギー源への急速な移行が電磁鋼板の需要をさらに押し上げています。複数の国々が再生可能エネルギーと電気自動車の普及促進政策を実施しており、電磁鋼板の必要性をさらに高めています。

エンドユーザーインサイト

自動車セグメントは2024年に積層鋼板市場で最大のシェアを占めました。自動車メーカーが安全性と燃費向上のために軽量素材に注力しているためです。積層鋼板は軽量性と耐久性を活かし、車体・パネル・シャーシ・衝突安全部品の製造に使用され、バッテリー性能の向上と航続距離の延長に貢献しています。電気自動車の普及拡大は積層鋼板の需要をさらに押し上げている。自動車メーカーが技術革新を追求する中、積層鋼板は車両設計の重要要素であり続けている。政府による排出ガス規制や燃費基準の強化を受け、自動車メーカーは積層鋼板のような先進材料の採用を促進している。

予測期間中、電気・電子セグメントが市場で最も高い成長率を示すと予想される。エネルギー効率の高い変圧器、モーター、発電機への需要増加に伴い、積層鋼板は持続可能なイノベーションの重要素材として台頭している。AI搭載家電、モノのインターネット(IoT)、スマートデバイスの生産拡大に伴い、電子機器産業における高性能積層鋼板の需要が増加中だ。さらに、グリーンエネルギーソリューションへの需要増もセグメント成長に寄与している。

積層鋼板市場主要企業

- Alliance Steel

- ArcelorMittal

- China Ansteel Group Corporation Limited

- JFE Steel Corporation

- LIENCHY LAMINATED METAL CO., LTD.

- Nippon Steel Corporation

- POSCO

- Tata Steel

- ThyssenKrupp AG

- United States Steel Corporation

最近の動向

- 2024年8月、アルセロールミタル・ニッポン・スチール・インディアは、革新的な亜鉛-アルミニウム-マグネシウム金属コーティングを施した世界クラスのカラーコーティング鋼ブランド「Optigal」を発表した。この新製品は、高品質コーティング鋼への需要拡大に対応する同社の取り組みを支えるものである。

本レポートの対象セグメント

製品別

- 炭素鋼

- 低合金鋼

- 電磁鋼板

エンドユーザー別

- 自動車・輸送機器

- 建設・建築

- 電気・電子機器

- 食品・飲料

- その他

地域別

- 北米

- 欧州

- アジア太平洋

- 中南米

- 中東・アフリカ

第1章 序論

1.1. 研究目的

1.2. 研究範囲

1.3. 定義

第2章 研究方法論

2.1. 研究アプローチ

2.2. データソース

2.3. 前提条件と制約

第3章 エグゼクティブサマリー

3.1. 市場概況

第4章 市場変数と範囲

4.1. 序論

4.2. 市場分類と範囲

4.3. 産業バリューチェーン分析

4.3.1. 原材料調達分析

4.3.2. 販売・流通チャネル分析

4.3.3. 下流購買者分析

第5章 COVID-19が積層鋼板市場に与える影響

5.1. COVID-19の状況:積層鋼板産業への影響

5.2. COVID-19 – 産業への影響評価

5.3. COVID-19の影響:世界の主要政府政策

5.4. COVID-19の状況における市場動向と機会

第6章 市場力学分析と動向

6.1. 市場力学

6.1.1. 市場推進要因

6.1.2. 市場抑制要因

6.1.3. 市場機会

6.2. ポーターの5つの力分析

6.2.1. 供給者の交渉力

6.2.2. 購入者の交渉力

6.2.3. 代替品の脅威

6.2.4. 新規参入の脅威

6.2.5. 競争の度合い

第7章 競争環境

7.1.1. 企業別市場シェア/ポジショニング分析

7.1.2. 主要プレイヤーの採用戦略

7.1.3. ベンダー環境

7.1.3.1. サプライヤー一覧

7.1.3.2. バイヤー一覧

第8章 製品別グローバル積層鋼板市場

8.1. 製品別積層鋼板市場収益と数量

8.1.1 炭素鋼

8.1.1.1. 市場収益と数量予測

8.1.2. 低合金鋼

8.1.2.1. 市場収益と数量予測

8.1.3. 電磁鋼板

8.1.3.1. 市場収益と数量予測

第9章 グローバル積層鋼板市場:エンドユーザー別

9.1. 積層鋼板市場収益と数量、エンドユーザー別

9.1.1. 自動車・輸送機器

9.1.1.1. 市場収益と数量予測

9.1.2. 建設・建築

9.1.2.1. 市場収益と数量予測

9.1.3. 食品・飲料

9.1.3.1. 市場収益と数量予測

9.1.4. その他

9.1.4.1. 市場収益と数量予測

第10章 世界の積層鋼板市場、地域別推定値とトレンド予測

10.1. 北米

10.1.1. 製品別市場収益・数量予測

10.1.2. エンドユーザー別市場収益・数量予測

10.1.3. 米国

10.1.3.1. 製品別市場収益・数量予測

10.1.3.2. エンドユーザー別市場収益・数量予測

10.1.4. 北米その他

10.1.4.1. 製品別市場収益・数量予測

10.1.4.2. エンドユーザー別市場収益・数量予測

10.2. 欧州

10.2.1. 製品別市場収益・数量予測

10.2.2. エンドユーザー別市場収益・数量予測

10.2.3. イギリス

10.2.3.1. 製品別市場収益・販売数量予測

10.2.3.2. エンドユーザー別市場収益・販売数量予測

10.2.4. ドイツ

10.2.4.1. 製品別市場収益・販売数量予測

10.2.4.2. エンドユーザー別市場収益・販売数量予測

10.2.5. フランス

10.2.5.1. 製品別市場収益および数量予測

10.2.5.2. エンドユーザー別市場収益および数量予測

10.2.6. その他の欧州諸国

10.2.6.1. 製品別市場収益および数量予測

10.2.6.2. エンドユーザー別市場収益および数量予測

10.3. アジア太平洋地域(APAC)

10.3.1. 製品別市場収益・数量予測

10.3.2. エンドユーザー別市場収益・数量予測

10.3.3. インド

10.3.3.1. 製品別市場収益・数量予測

10.3.3.2. エンドユーザー別市場収益・数量予測

10.3.4. 中国

10.3.4.1. 製品別市場収益・販売数量予測

10.3.4.2. エンドユーザー別市場収益・販売数量予測

10.3.5. 日本

10.3.5.1. 製品別市場収益・販売数量予測

10.3.5.2. エンドユーザー別市場収益・販売数量予測

10.3.6. アジア太平洋地域その他

10.3.6.1. 製品別市場収益および数量予測

10.3.6.2. エンドユーザー別市場収益および数量予測

10.4. 中東・アフリカ

10.4.1. 製品別市場収益および数量予測

10.4.2. エンドユーザー別市場収益および数量予測

10.4.3. GCC

10.4.3.1. 製品別市場収益・数量予測

10.4.3.2. エンドユーザー別市場収益・数量予測

10.4.4. 北アフリカ

10.4.4.1. 製品別市場収益・数量予測

10.4.4.2. エンドユーザー別市場収益・数量予測

10.4.5. 南アフリカ

10.4.5.1. 製品別市場収益・販売数量予測

10.4.5.2. エンドユーザー別市場収益・販売数量予測

10.4.6. MEAその他の地域

10.4.6.1. 製品別市場収益・販売数量予測

10.4.6.2. エンドユーザー別市場収益と販売数量予測

10.5. ラテンアメリカ

10.5.1. 製品別市場収益と販売数量予測

10.5.2. エンドユーザー別市場収益と販売数量予測

10.5.3. ブラジル

10.5.3.1. 製品別市場収益と販売数量予測

10.5.3.2. エンドユーザー別市場収益および数量予測

10.5.4. ラテンアメリカその他

10.5.4.1. 製品別市場収益および数量予測

10.5.4.2. エンドユーザー別市場収益および数量予測

第11章 企業プロファイル

11.1. アライアンス・スチール

11.1.1. 会社概要

11.1.2. 製品ラインアップ

11.1.3. 財務実績

11.1.4. 最近の取り組み

11.2. アルセロールミッタル

11.2.1. 会社概要

11.2.2. 製品ラインアップ

11.2.3. 財務実績

11.2.4. 最近の取り組み

11.3. 中国安鋼集団有限公司

11.3.1. 会社概要

11.3.2. 製品ラインアップ

11.3.3. 財務実績

11.3.4. 最近の取り組み

11.4. JFEスチール株式会社

11.4.1. 会社概要

11.4.2. 製品ラインアップ

11.4.3. 財務実績

11.4.4. 最近の取り組み

11.5. 連池積層金属株式会社

11.5.1. 会社概要

11.5.2. 製品ラインアップ

11.5.3. 財務実績

11.5.4. 最近の取り組み

11.6. 新日本製鐵株式会社

11.6.1. 会社概要

11.6.2. 製品ラインアップ

11.6.3. 財務実績

11.6.4. 最近の取り組み

11.7. POSCO

11.7.1. 会社概要

11.7.2. 製品ラインアップ

11.7.3. 財務実績

11.7.4. 最近の取り組み

11.8. タタ・スチール

11.8.1. 会社概要

11.8.2. 製品ラインアップ

11.8.3. 財務実績

11.8.4. 最近の取り組み

11.9. ティッセンクルップAG

11.9.1. 会社概要

11.9.2. 製品ラインアップ

11.9.3. 財務実績

11.9.4. 最近の取り組み

11.10. アメリカン・スチール・コーポレーション

11.10.1. 会社概要

11.10.2. 製品ラインアップ

11.10.3. 財務実績

11.10.4. 最近の取り組み

第12章 研究方法論

12.1. 一次調査

12.2. 二次調査

12.3. 前提条件

第13章 付録

13.1. 当社について

13.2. 用語集

❖本調査資料に関するお問い合わせはこちら❖