❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

ノットレス組織制御デバイス市場規模とシェア予測見通し 2025年から2035年

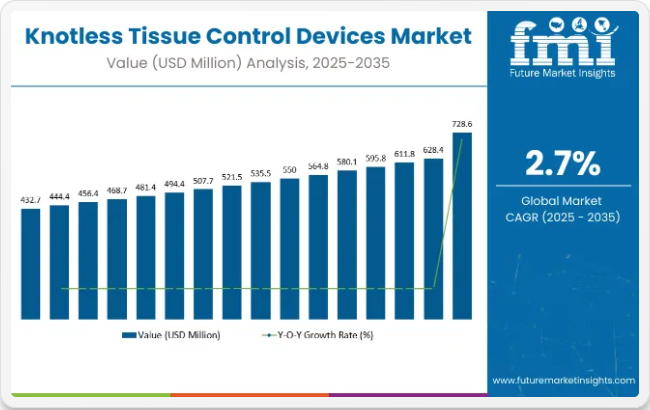

2025年、ノットレス組織制御デバイス市場は4億9440万米ドルに達すると予測されており、2024年の4億8000万米ドル弱から増加する見込みです。2035年までに、7億2860万米ドルまで成長する可能性があります。これは2.7%のCAGR(年平均成長率)を示す。成長要因は、低侵襲手術の増加と手術室における迅速かつ安全なツールの必要性である。

2024年、北米と欧州の病院ではバーブ付き縫合糸や自己ロック式デバイスの使用が増加した。これらのツールは外科的結び目の結紮を不要にし、処置完了までの時間短縮に寄与する。非吸収性ポリマーなどの新素材縫合糸は、強度と安全性が向上している。これらは現在、心臓手術、関節手術、美容整形手術で広く使用されている。

ジョンソン・エンド・ジョンソン傘下のイーシコン社はSTRATAFIX™ブランドの新製品を発表。これらの縫合糸は組織全体に均等に張力を分散させる。小規模企業も柔軟性と強度を兼ね備えた新縫合糸を開発中。これらはより注意と精度を要する手術に有用である。ロボット支援手術も、特に大規模病院においてこれらの機器の需要を押し上げている。

多くの国が現在、結び目不要の器具の使用を推奨している。これらのデバイスは創傷閉鎖を迅速化し、感染リスクを低減する。この傾向により、これらの製品と連携する自動縫合システムの需要が高まっている。米国病院の外科イノベーションディレクター、リア・ヴォス博士は「結び目不要縫合糸への切り替えにより、当チームは時間の節約と患者の回復改善を実現できた」と述べた。優れた材料、手術時間の短縮、病院での使用増加により、この市場は今後数年間で成長が見込まれる。

結び目不要組織制御デバイス(KTCD)市場の規制と安全基準

結び目不要組織制御デバイス(KTCD)市場は、これらの医療機器の安全性と有効性を確保するため、厳格な規制枠組みの下で運営されている。KTCDは他の医療機器と同様、FDA(米国食品医薬品局)や欧州医薬品庁(EMA)などの規制機関が定める厳格な承認プロセスを経る必要があります。これらの機関は包括的な規制を実施し、KTCDが患者の安全性と品質管理に関する高い基準を満たすことを保証しています。&;

- KTCDはFDA承認やCEマーキングなど厳格な規制基準を満たす必要があり、米国および欧州における安全性と有効性が確保されます。品質管理と生体適合性については、ISO 13485およびISO 10993への準拠が求められます。市販後調査によりデバイスの安全性が追跡され、製造業者は有害事象や故障を報告する義務があり、デバイスの性能に対する継続的な監視が確保されます。&;

- KTCDは、FDAやCEマークの厳格な基準が欠如している地域など、一貫性のない規制枠組みに直面する可能性があります。ISO規格の採用は推奨されていますが、その施行はしばしば厳格さに欠け、患者の安全性に課題をもたらしています。市販後調査やリスク管理プロトコルは形式化が不十分な場合があり、メーカーは国際的な規制要件と整合しない可能性のある現地認証を対応する必要があり、安全監視に影響を及ぼす。

ノットレス組織固定デバイスの市場:獣医外科分野での応用拡大

ノットレス組織固定デバイス市場は、バーブ付き縫合糸の効率性と治癒効果を背景に、獣医外科および歯科・顎顔面外科分野へ拡大している。獣医療分野では、Quill™やメドトロニックのV-Loc™といった製品が軟部組織手術における迅速な結節不要閉鎖を実現。歯科処置では口腔内治癒向上のためポリジオキサノン系縫合糸の採用が増加している。&;

- Quill™縫合糸はTPLO(膝関節固定術)、膀胱切開術、胃固定術、腫瘍摘出術で広く使用され、閉鎖時間の大幅短縮と動物組織における結節関連刺激の最小化を実現。&;

- メドトロニックの獣医向け無結紮縫合糸は、吸収性・非吸収性材料を併用し、日常的から高度な外科ニーズまで耐久性のある解決策を提供する。

- 歯科手術、特に第三大臼歯抜歯やルフォート修復術では、バーブ付き縫合糸が汚染リスク低減、治癒促進、簡素化された閉鎖技術による手術時間短縮に寄与する。

半期ごとの市場動向

2024年から2025年にかけての結び目不要組織固定デバイスの市場における複合年間成長率(CAGR)の変動を6か月単位で比較分析した結果を以下に示す。

本調査により、これらの市場における主要な変動要因が明らかとなり、収益創出の傾向も把握できるため、関係者は他の年度においても市場の成長軌道を継続するための有益な知見を得られる。1月から6月までは上半期(H1)と呼ばれ、下半期(H2)は7月から12月を指します。

下表は、2024年から2025年にかけての全世界のノットレス組織制御デバイス市場における上半期の複合年間成長率(CAGR)を比較したものです。この概要は収益成長における主要な変化と傾向を浮き彫りにし、市場力学に関する貴重な洞察を提供します。

H1は1月から6月、H2は7月から12月を指す。2024年から2034年までの10年間の前半(H1)において、同事業は3.4%のCAGRで急成長すると予測され、同10年間の後半(H2)ではやや低い3.1%の成長率が続くと見込まれる。

その後、2025年上半期から2035年下半期にかけては、CAGRが上半期で2.7%にわずかに低下し、下半期では2.2%まで低下すると予測される。上半期(H1)では70ベーシスポイント(BPS)の減少が確認され、下半期(H2)では90ベーシスポイント(BPS)の減少が確認された。

無結節組織固定デバイスの主要投資分野分析

無結節組織固定デバイス市場は、ポリプロピレンやナイロンなどのポリマー製非吸収性縫合糸が手術における長期的な支持を提供する点に牽引され、成長が見込まれる。最大のシェアを占める病院では、これらのデバイスが効率性により手術時間を短縮し、外科的成果を向上させるため採用が進んでいる。

ポリマー技術の進歩が非吸収性デバイスの需要を牽引

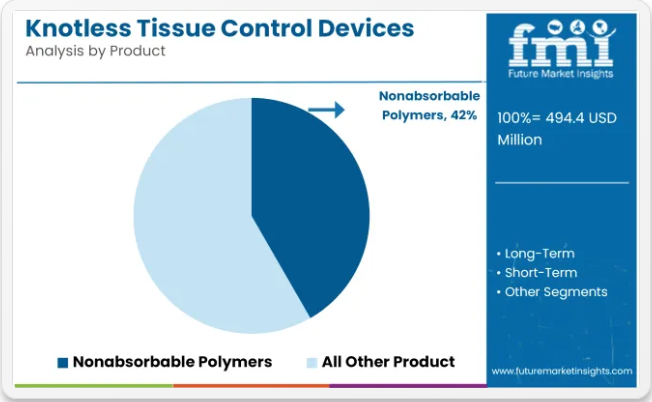

非吸収性ポリマーは2025年までに世界の縫合糸市場の42%を占めると予測される。これらの材料は、心臓手術、関節手術、形成外科など、創傷治癒に時間を要し、治癒過程を通じて強度を維持する必要がある長期サポートを要する手術で高く評価されている。

ポリプロピレンやナイロンなどの素材で作られる非吸収性縫合糸は、耐久性、低組織反応性、長期間の性能維持で知られている。これらの特性は、結び目を作る必要をなくすバーブ付きデザインにおいて特に有用であり、手術をより迅速かつ効率的にする。メドトロニックやエシコンなどの主要企業は、非吸収性縫合糸に抗菌コーティングなどの機能を追加する傾向が強まっており、安全性向上と治癒促進に寄与している。

こうした先進縫合糸の需要が世界的に、特に新興市場で高まる中、病院は手術器具のアップグレードと外科医の育成を強化している。これにより様々な外科分野で非吸収性デバイスの普及が進み、市場での地位が確固たるものと見込まれる。

手術件数の増加と効率性重視の中で病院が導入を主導

病院は結び目不要の組織制御デバイスの導入を主導し、2025年までに63%の市場シェアを獲得すると予測される。病院は大量の手術を実施するため、効率性を高め人的ミスを低減する外科用器具の最大の消費先である。創傷閉鎖を迅速化し術後合併症リスクを低減する結び目不要縫合糸は、こうした環境で高い需要がある。

結び目形成を不要とする特性は、精密さと迅速さが求められるロボット手術や腹腔鏡手術などの低侵襲手術において特に価値が高い。病院が患者転帰の改善、回復期間の短縮、安全性の向上に注力する中、結び目不要縫合糸は標準的な手術器具キットの不可欠な要素となっている。

エシコンをはじめとする医療機器メーカーは、病院と連携し、病院内トレーニングセッションや実習室を通じて、結び目不要縫合糸の使用法について外科チームを指導している。病院におけるトレーニングと効率性への注目の高まりは、結び目不要縫合糸に対する堅調かつ持続的な需要を支えると予想される。外科手術件数の増加に伴い、病院はこれらの先進的な組織制御デバイスの市場成長を今後も牽引し続ける可能性が高い。

業界の主なハイライト

外科手術件数の増加が結び目不要組織制御デバイスの成長を牽引

世界的な手術件数の増加は、結び目不要組織制御デバイス市場の重要な成長要因であり続けている。高齢化や慢性疾患により外科的介入がより容易に利用可能になるにつれ、先進的な創傷閉鎖ソリューションの必要性は高まっている。

結び目不要組織制御デバイスは、現代の医療施設において重要性を増しており、張力の均一な分散、外科的ワークフローの簡素化、合併症の減少といった利点から、不可欠なツールであることが証明されている。

この点に関して、米国疾病予防管理センター(CDC)は高齢患者のニーズに対応する手術の緊急性を特に指摘している。2019年には転倒が股関節骨折による死亡の83%を占め、股関節骨折による救急外来受診と入院の88%が記録された。この原因による負傷で年間約31万9000人の高齢者が入院している。

手術件数の増加は、手技効率と患者転帰の改善に寄与する結節不要組織固定装置の導入に影響を与えている。医療従事者は手術件数の増加に対応しつつ持続的な品質と安全性を確保するため、こうした装置を好んで採用している。

結節不要組織固定装置における先進的創傷閉鎖技術への移行が業界を牽引

結び目不要組織制御デバイス市場における顕著な傾向は、精度と最適な治癒結果を優先する先進的な創傷閉鎖方法への移行が加速していることである。

従来の縫合、ステープル、基本的な創傷被覆材といった従来型閉鎖技術では、多層構造の防水性閉鎖が常に達成されるわけではなく、合併症リスクの増加や不十分な治癒を招く。この傾向が、組織管理と創傷治癒の現代的原則に基づく結び目不要組織制御デバイスの採用を促している。

さらに、これらの結節形成不要デバイスは、組織への負担軽減、効果的な止血、デッドスペースの排除、張力のない閉鎖といった、迅速かつ効率的な治癒達成に極めて重要な基本原則を支えている。これらのデバイスは結節形成の複雑さを排除しつつ、創傷全体にわたる張力の均一性を確保し、結節に起因する合併症リスクを低減する。

加えて、これらの創傷被覆技術の発展は、無結節組織制御デバイスを補完し、バイオバーデンの分解、交差汚染の最小化、組織再生の促進を通じて治癒促進環境を構築する。この創傷ケアアプローチの組み合わせは外科医の間で高い評価を得ており、様々な外科専門分野への無結節ソリューションの導入が増加している。

創傷治癒結果の改善への追求と従来技術の限界が、創傷閉鎖における新たな解決策への傾向を継続させており、これにより結び目不要組織制御デバイス市場に対して前向きな成長見通しが示されている。

新興国における先進創傷閉鎖ソリューションの需要拡大は、市場に収益性の高い機会をもたらすでしょう。

発展途上経済圏全体で先進外科ソリューションの需要が高まる中、結び目不要組織制御デバイスの市場には明るい成長機会が存在します。

これらの地域における医療インフラの強化は、手術結果と患者の回復を向上させる革新的技術の導入へと向かっています。その有効性と合併症の少なさから非常に需要の高い結び目不要組織制御デバイスは、こうした要求を容易に満たせます。

膨大な人口を抱え、外科的介入を必要とする慢性疾患の負担が増加している新興市場は、メーカーにとって有利な機会を提供する。これらの地域の政府や民間企業は医療の近代化に多額の投資を行っており、先進的な創傷閉鎖ソリューションの導入に向けた魅力的な機会を生み出している。

また、インド、タイ、メキシコなどの国々における医療観光の増加は、高度な外科的ケアを提供する市場の発展をさらに促進している。

全体として、医療システムにおける先進的創傷閉鎖法の機能性とアクセスに関する認識が高まる中、結び目不要組織制御デバイスはこれらの市場機会を埋める有望な解決策として台頭している。

代替創傷治癒製品の存在が市場に課題をもたらす

結び目不要組織制御デバイス市場の成長は、代替製品の存在およびこれらのデバイスに関連する制約によって阻害されると予想される。従来の縫合糸、先進創傷被覆材、その他の新規外科用デバイスなどの代替品は競争力が高く、結節不要組織制御デバイスの採用率を低下させる可能性がある。

例えば2021年4月、ドルフィン・サテュアーズ社は非吸収性ポリテトラフルオロエチレン縫合糸を発売。創傷閉鎖に追加的利点を提供し、特定の外科的用途で優先選択肢となった。

市場に影響を与えるその他の課題には、手術部位感染のリスク、抗菌装置の高コスト、従来の縫合糸が残す格子状の痕跡といった審美的な懸念が含まれます。また、他の発展途上国では対抗政策が実施されており、先進的な創傷管理ソリューションが多くの人々にとって手の届かないものとなり、市場の成長を制限する可能性があります。

主要な結び目不要組織固定装置サプライヤー

結び目不要組織固定装置市場は中程度の集中化が進んでおり、ジョンソン・エンド・ジョンソン・サービス、メドトロニック、ストライカー・コーポレーション、スミス・アンド・ネフューといったグローバル大手企業が主導している。ジョンソン・エンド・ジョンソンはエシコン部門を通じて、広く採用されているストラタフィックス™およびプロキシシュア™デバイスを牽引役とし、推定30%のシェアで市場リーダーと見なされている。

これらのトップ企業は、技術的優位性と外科医の信頼を維持するため、研究開発、臨床試験、戦略的提携に多額の投資を行っている。例えばメドトロニックはV-Loc™製品群の拡充を継続し、ストライカーは低侵襲ソリューションの拡充に向け外科用器具の革新企業買収に注力している。強固なサプライチェーン、規制対応力、病院ネットワークが支配的地位を強化し、新規参入企業の成功を阻んでいる。

コンメッド・コーポレーション、モルンリッケ・ヘルスケア、メドライン・インダストリーズなどの第2層企業は、地域的な強みを活かした専門的ソリューションを提供している。モルンリッケは外科教育と人間工学的設計に重点を置くことで、欧州の病院市場への効果的な浸透を実現している。FDAやCEマークの厳格な要件、外科医のトレーニング需要、ブランドロイヤルティにより、参入障壁は依然として高い。

北米・欧州では市場が統合されている一方、新興地域では依然として分散状態が続いている。これにより、先進国では買収による統合が進む一方、発展途上市場では現地主導のイノベーションによる分散化という二重の動向が生じている。

国別洞察

以下のセクションでは、ノットレス組織制御デバイス市場に関する各国別の業界分析を扱う。北米、アジア太平洋、欧州、その他地域を含む主要国における業界需要分析を提供する。

米国は北米地域で引き続き主導的立場を維持し、2035年までのCAGRは0.9%と予測される。南アジア・太平洋地域では、インドが2035年までに市場で最高となる3.4%のCAGRを記録すると見込まれる。

慢性疾患の増加と技術革新が米国市場を牽引

米国は2024年に高いシェアで世界市場を支配しています。米国は予測期間 (2025年から2035年)。

米国における先進的な外科ソリューションの需要は、慢性疾患の蔓延に大きく影響を受けている。心血管疾患、糖尿病、がんに苦しむ患者数の増加に伴い、外科手術の必要性が高まっている。組織閉鎖は、安全かつ張力のない創傷閉鎖を提供することで知られており、結び目不要の組織制御デバイスに対する需要が高い。

さらに、市場における主要企業の存在が成長を後押ししている。各社は低侵襲手術の急増する需要に対応すべく、デバイス改良のための様々な技術革新を模索中だ。これにより回復期間と合併症を最小化しつつ手術成果を最適化でき、現代外科において強力な要因となっている。

さらに、慢性疾患の増加傾向と組織閉鎖技術の高度化に向けた絶え間ない革新が、米国における結び目なし組織制御デバイスの将来像を形作っている。

英国における高度な縫合糸の需要を牽引する股関節・膝関節置換術の増加

2024年時点で英国は西ヨーロッパ市場において圧倒的な収益シェアを占め、1.1%のCAGRで成長が見込まれている。

英国国家関節登録機構の報告によれば、イングランドとウェールズだけで年間約16万件の膝関節全置換術および股関節全置換術が実施されている。英国における組織制御デバイス市場は、股関節・膝関節置換術の増加によって牽引されている。高齢化が進むことで関節疾患が増加し、それに伴い整形外科手術も増加する傾向にある。

股関節・膝関節置換術などの需要増加に伴い、特に低侵襲手術において安全性と信頼性を確保する先進的な組織閉鎖ソリューションの必要性が高まっている。このため組織制御デバイスは、手術効率の向上、回復期間の短縮、患者への良好な結果といった利点を実現すべく進化を続けている。

手術件数と手術技術の進歩は、複雑な処置や患者ケア全体の向上に向けたより良い解決策を医療提供者が求める中、結び目不要の組織制御装置への需要を押し上げ続けている。

中国における業界を牽引する意識の高まりと技術進歩

中国は2024年に東アジア市場で主要な価値シェアを占め、予測期間中に3.0%のCAGRで成長すると見込まれている。

中国における無結紮組織制御デバイス市場は、先進的な外科用デバイスへの認知度向上と、業界関係者が競争優位性の獲得に注力していることが大きな推進力となっている。

医療水準の向上と先進的な外科ソリューションを選択する患者の増加に伴い、革新的な組織閉鎖技術への需要拡大が急速に進展している。これには、低侵襲手術における効率性から頻繁に選択される無結紮組織制御デバイスなどの先進製品が含まれる。

業界プレイヤーは、信頼性が高く効果的かつコスト効率の良いソリューションを提供するため、製品ラインアップ強化に向けた研究開発に多額の投資を行っている。さらに、中国の医療システムの拡大に伴い、より多くの病院や専門クリニックがこれらの先進技術を導入するにつれ、高品質な組織閉鎖デバイスへの需要が継続的に創出される見込みである。

こうした認知度向上、技術進歩、市場競争の相乗効果が、中国における結紮不要組織制御デバイス市場の成長を促進している。

競争環境

結節不要組織制御装置市場の主要メーカーは、手術効率の向上、患者転帰の改善、回復期間の短縮を実現する革新的ソリューションに注力している。生体誘導性・生体吸収性化合物など、自然組織治癒をサポートし長期合併症を最小化する先進材料を優先的に採用している。

低侵襲手術技術の需要増加、スポーツ傷害症例の増加、整形外科・軟部組織修復技術の進歩を背景に、市場は堅調な成長を遂げている。

結び目不要組織固定装置の最近の業界動向:

- 2020年9月9日、医療技術の世界的リーダーであるSmith+Nephewは、肩腱板修復向け先進治癒ソリューションのポートフォリオを強化する「HEALICOIL KNOTLESS縫合アンカー」を発表。この包括的ラインアップには画期的な「REGENETEN™生体誘導性インプラント」と革新的な「REGENESORB™素材」も含まれる。

- 2019年9月16日、筋骨格系医療の世界的リーダーであるZimmer Biomet Holdings, Inc.は、同社の半月板修復デバイス「JuggerStitch™」について米国食品医薬品局(FDA)から510(k)認可を取得した。この半月板修復技術における最新進歩は、今後米国市場で利用可能となる。

結紮不要組織固定装置の主要企業

- Johnson & Johnson Services, Inc.

- Medtronic

- Medline Industries, Inc.

- Stryker Corporation

- B. Braun Melsungen AG

- Smith & Nephew

- Zimmer Biomet

- Boston Scientific

- ConMed Corporation

- Mölnlycke Health Care

結節不要組織固定デバイスの主要セグメント

製品タイプ別:

サービス形態では、短期吸収性、長期吸収性、非吸収性ポリマーに分類される。

エンドユーザー別:

エンドユーザー別では、病院、外来手術センター、外傷センター、医療機器メーカー、製薬会社、研究センターおよび研究所に分類される。

地域別:

本レポートでは、北米、ラテンアメリカ、東アジア、南アジア・太平洋、西ヨーロッパ、東ヨーロッパ、中東・アフリカ(MEA)の主要国を網羅している。

目次

- 1. エグゼクティブサマリー

- 2. 業界紹介(分類と市場定義を含む)

- 3. 市場動向と成功要因(マクロ経済要因、市場ダイナミクス、最近の業界動向を含む)

- 4. 世界の市場の需要(米ドルベースの価値)と数量(単位)の分析(2020年から2024年)、および予測(2025年から2035年)(過去分析と将来予測を含む)

- 5. グローバル市場 – 価格分析

- 6. グローバル市場分析 2020年~2024年および予測 2025年~2035年

- 6.1. 製品別

- 6.2. エンドユーザー別

- 6.3. 地域別

- 7. 製品別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- 7.1. 短期

- 7.2. 長期

- 7.3. 非吸収性ポリマー

- 8. エンドユーザー別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- 8.1. 病院

- 8.2. 外来手術センター

- 8.3. 外傷センター

- 8.4. 医療機器メーカー

- 8.5. 製薬会社

- 8.6. 研究センターおよび研究所

- 9. 地域別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- 9.1. 北米

- 9.2. 中南米

- 9.3. 東アジア

- 9.4. 南アジア・太平洋

- 9.5. 西ヨーロッパ

- 9.6. 東ヨーロッパ

- 9.7. 中東・アフリカ

- 10. 北米における販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 11. 中南米における2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 12. 東アジアにおける2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 13. 南アジア・太平洋地域における販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 14. 西ヨーロッパにおける販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 15. 東ヨーロッパにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 16. 中東・アフリカにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 17. 主要国におけるノットレス組織制御デバイス市場分析

- 18. 市場構造分析

- 19. 企業プロファイル

-

- 19.1. Johnson & Johnson Services, Inc.

- 19.2. Medtronic

- 19.3. Medline Industries, Inc.

- 19.4. Stryker Corporation

- 19.5. B. Braun Melsungen AG

- 19.6. Smith & Nephew

- 19.7. Zimmer Biomet

- 19.8. Boston Scientific

- 19.9. ConMed Corporation

- 19.10. Mölnlycke Health Care

-

表一覧

- 表1:地域別グローバル無結紬組織固定デバイス市場規模(10億米ドル)予測(2020年~2035年)

- 表2:地域別ノットレス組織制御デバイス市場数量予測(千単位)、2020年から2035年

- 表3:北米ノットレス組織制御デバイス市場規模(10億米ドル)予測(国別)、2020年から2035年

- 表4:北米のノットレス組織制御デバイス市場数量予測(千単位)、2020年から2035年まで、国別

- 表5:中南米のノットレス組織制御デバイス市場規模予測(10億米ドル)、2020年から2035年まで、国別

- 表6:中南米におけるノットレスタイシュー制御装置市場数量予測(千単位)、2020年から2035年まで、国別

- 表7:西ヨーロッパにおけるノットレスタイシュー制御装置市場規模予測(10億米ドル)、2020年から2035年まで、国別

- 表8:西ヨーロッパのノットレスタイシュ制御装置市場数量予測(千単位)、2020年から2035年まで、国別

- 表9:東ヨーロッパのノットレスタイシュ制御装置市場規模予測(10億米ドル)、2020年から2035年まで、国別

- 表10:東ヨーロッパにおけるノットレスタイプティッシュ制御装置市場数量予測(千単位)、2020年から2035年まで国別

- 表11:東アジアにおけるノットレスタイプティッシュ制御装置市場規模予測(10億米ドル)、2020年から2035年まで国別

- 表12:東アジアのノットレスタイシュー制御装置市場数量予測(千単位)、2020年から2035年まで、国別

- 表13:南アジア・太平洋地域のノットレスタイシュー制御装置市場規模予測(10億米ドル)、2020年から2035年まで、国別

- 表14:南アジア・太平洋地域ノットレスタイプ制御装置市場数量予測(千単位)国別、2020年から2035年

- 表15:中東・アフリカ地域ノットレスタイプ制御装置市場規模予測(10億米ドル)国別、2020年から2035年

- 表16:中東・アフリカ地域ノットレスタイシュ制御装置市場数量予測(千単位)、2020年から2035年

図一覧

- 図1:グローバルノットレスタイシュ制御装置市場数量予測(千単位)、2020年から2035年

- 図2:世界ノットレスタイシュー制御装置市場価格分析

- 図3:世界ノットレスタイシュー制御装置市場規模(10億米ドル)予測 2020~2035年

- 図4:世界ノットレスタイシュー制御装置市場規模(10億米ドル)地域別シェア及びBPS分析 2025年及び2035年

- 図5:地域別ノットレスティッシュ制御装置市場前年比成長過程比較(2025年~2035年)

- 図6:地域別ノットレスティッシュ制御装置市場魅力度分析

- 図7:北米ノットレスティッシュ制御装置市場増分米ドル機会(2025年~2035年)

- 図8:中南米におけるノットレス組織制御デバイス市場の増分米ドル機会、2025年から2035年

- 図9:西ヨーロッパにおけるノットレス組織制御デバイス市場の増分米ドル機会、2025年から2035年

- 図10:東ヨーロッパにおけるノットレス組織制御デバイス市場の増分米ドル機会、2025年から2035年

- 図11:東アジアにおけるノットレスタイシュ制御装置市場の増分米ドル機会、2025年から2035年

- 図12:南アジア・太平洋地域におけるノットレスタイシュ制御装置市場の増分米ドル機会、2025年から2035年

- 図13:中東・アフリカにおけるノットレスタイシュ制御装置市場の増分米ドル機会、2025年から2035年

- 図14:北米のノットレスタイシュー制御装置市場における国別市場価値シェアおよびBPS分析、2025年および2035年

- 図15:中南米のノットレスタイシュー制御装置市場における国別市場価値シェアおよびBPS分析、2025年および2035年

- 図16:西ヨーロッパにおけるノットレスタイシュー制御装置市場の国別価値シェアおよびBPS分析(2025年および2035年)

- 図17:東ヨーロッパにおけるノットレスタイシュー制御装置市場の国別価値シェアおよびBPS分析(2025年および2035年)

- 図18:東アジアにおけるノットレスタイシュー制御装置の市場価値シェアおよびBPS分析(国別、2025年および2035年)

- 図19:南アジア・太平洋地域におけるノットレスタイシュー制御装置の市場価値シェアおよびBPS分析(国別、2025年および2035年)

- 図20:中東・アフリカ地域におけるノットレスタイプティッシュ制御装置の市場価値シェアおよびBPS分析(国別、2025年および2035年)

- 図21:グローバルノットレスタイプティッシュ制御装置市場 – ティア構造分析

- 図22:グローバルノットレスタイプティッシュ制御装置市場 – 企業シェア分析