❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

世界の人工関節置換市場は、2025年に235億米ドルと推定され、2035年までに373億米ドルに達すると予測されています。

予測期間中の年平均成長率は4.7%となる見込みです。

世界的な人工関節置換市場は、高齢化社会の進展、変形性関節症患者の増加、そして低侵襲手術を望む患者の増加を背景に、急速に進化しております。ロボット支援手術、AIを活用した術前計画ツール、患者特異的なインプラントといった技術革新が、臨床結果を変革し、回復期間の短縮に貢献しております。

また、医療費削減とアクセス改善の取り組みを反映し、外来手術や外来手術センターへの移行が進んでいます。新興国における医療インフラへの投資拡大も市場規模をさらに拡大させています。しかしながら、償還の複雑さ、規制上の障壁、価格圧力といった課題は依然として存在します。こうした状況にもかかわらず、市場の展望は堅調であり、イノベーション、個別化医療、手術効率の向上が今後の成長を牽引すると予想されます。

関節置換業界 中間期業績更新

下記の表は、2025年から2035年までの複数の半期期間における、世界関節置換市場の予想CAGRを示しております。2024年から2035年までの10年間の前半(H1)において、同事業は5.9%のCAGRで急成長すると予測され、その後、同10年間の後半(H2)ではやや低い5.4%の成長率が続くと見込まれます。

その後、2025年上半期から2035年下半期にかけては、上半期のCAGRが4.7%にやや低下し、下半期は4.4%とさらに緩やかな減少が見込まれます。前半期(H1)では市場が120.00ベーシスポイント(BPS)増加した一方、後半期(H2)では100.00ベーシスポイント(BPS)の減少が確認されました。

主要投資セグメント別関節置換市場分析

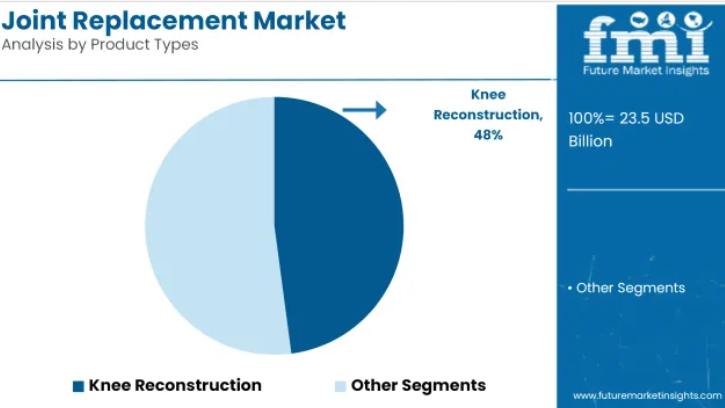

変形性関節症の高罹患率と手術技術の高度化により、膝関節再建が市場を牽引

膝関節再建セグメントは、2025年に人工関節置換市場を牽引し、総収益シェアの約47.9%を占めると予測されています。この主導的地位は、特に高齢化や肥満人口における変形性関節症の発生率増加に起因しています。膝関節は高い負荷を負担するため、時間の経過とともに変性損傷を受けやすく、より多くの外科的介入が必要となります。

関節可動域の改善、耐摩耗性の向上、生体適合性の強化といった人工関節設計の進歩は、患者満足度の向上と手術の耐久性向上に寄与しています。さらに、低侵襲手術やロボット支援手術の導入により、手術精度が向上し回復期間が短縮されたことで、選択的手術の増加が促進されています。

医療提供者は早期診断と臨床経路の最適化に注力した結果、手術件数の拡大につながりました。負担の大きい市場における有利な保険適用も、この分野の持続的な優位性に寄与しています。

セメント固定法は実証済みの信頼性と幅広い臨床的受容性により市場優位性を維持

セメント固定は2025年時点で市場シェアの約51.23%を占めると推定され、主要な固定技術としての地位を維持しています。この優位性は、特に骨質が低下した高齢者患者において確実な固定が求められる状況下で、長年にわたり安全かつ効果的な臨床結果が得られてきた実績によって支えられています。

骨セメントによる即時安定性は術後の回復を予測可能にし、選択的手術と外傷に基づく手術の両方で好まれる選択肢となっています。この技術の広範な採用は、整形外科研修プログラムと外科医の継続的な習熟度を通じて強化されてまいりました。

さらに、セメント固定インプラントは多くの場合、費用対効果に優れ、より幅広い患者層に適応可能なため、世界中の公的医療システムでの使用に貢献しております。セメントレスやハイブリッド技術が登場した現在においても、セメント固定の信頼性と習熟度は、その広範な使用を支え続けております。

包括的なインフラと多専門分野のサポートにより、病院が主要な流通経路であり続ける

2025年には、病院が人工関節置換市場全体の収益の64.3%を占めると予測されており、主要なエンドユーザーセグメントとなっています。これは、高度な外科手術インフラ、術後ケアユニット、24時間365日の救急サービスを提供できる能力に起因しています。熟練した整形外科医、麻酔科医、リハビリテーションチームの存在が、人工関節置換手術における最適な臨床結果を保証しています。

再置換術や両側置換術といった複雑でリスクの高い処置は、多職種連携が必要なため、通常は病院環境で集中的に行われます。さらに、多くの国における償還制度は、特にメディケアや政府保険加入患者に対して、病院ベースの手術を優遇する構造となっています。病院はより優れた感染管理対策と術後モニタリングも提供しており、患者の信頼と医師の院内処置への選好をさらに強化しています。

関節置換業界の主な動向

セメントレスインプラントの普及拡大が関節置換手術の採用増加を牽引

セメントレスインプラント(圧入式インプラント)は、患者の骨と生物学的に一体化できる特性から、関節置換市場でますます主流となりつつあります。セメントレスインプラントは安定性をセメント構造に依存しないのに対し、セメント式インプラントは依存します。セメントレスインプラントは、骨がインプラント表面に侵入するよう設計されており、強固で耐久性のある結合を形成します。この特性により、より高い活動レベルに長期間耐えられるインプラントを必要とする、若年層で活動的な患者様に特に適しています。

セメントレスインプラントの主な利点は、セメント固定式インプラントでより多く見られる緩みや機械的故障といった長期的な合併症のリスクを低減できる点です。また、セメントを使用しないため手術の複雑さが軽減され、必要に応じた再手術も簡素化されます。多孔質チタンコーティングやハイドロキシアパタイト層などのインプラント材料の改良は、オッセオインテグレーションを促進し、臨床的成功率をさらに高めます。

最も注目すべきは、ハイドロキシアパタイトコーティングを施したセメントレス大腿骨ステム「DePuy Synthes CORAIL Hip System」であり、迅速かつ強固な骨の侵入を保証します。現在のデータに基づけば、こうしたインプラントは高い再手術リスクなしに実証済みの耐久性を達成しているため、広く採用が進んでいます。生体統合型関節置換ソリューションに対する膨大な需要は、市場分析で強調されている機会を示しています。

インプラント技術の進歩が関節置換市場成長を促進

インプラントの活用は関節置換市場を変革し、手術成績の向上、患者満足度の増加、治療範囲の拡大を通じて成長を促進しています。しかしながら、最も革新的な変化は3Dプリントインプラントの登場であり、患者様の解剖学的構造に基づいた個別対応ソリューションを提供します。

こうしたインプラントは正確な適合性と位置合わせを実現するため、緩みや位置ずれのリスクが低減されます。さらに3Dプリント技術は複雑な多孔質構造の構築を可能とし、自然な骨との統合を促進することで、インプラントの安定性と耐久性を高めます。

ロボット支援技術も関節置換術の精度を高めています。ストライカー社のMAKOやジマー・バイオメット社のROSAといったシステムによるリアルタイム画像診断とAI支援器具の使用により、インプラントの配置や向きに関連する誤差が排除されます。つまり、ロボット支援により、組織損傷の軽減、治癒期間の短縮、さらに術後の入院期間の短縮が期待できます。

さらに、チタン、セラミック複合材、高度架橋ポリエチレンなどの先進材料の使用により、インプラントの寿命と生体適合性がさらに向上しました。これらの材料は摩耗を大幅に低減し、再手術率の低下と患者の生活の質の向上をもたらしています。

こうした技術的進歩のすべてが、より若く活動的な患者を惹きつけると同時に、耐久性があり、個別化され、低侵襲な関節置換ソリューションに対する需要の高まりを満たしています。

高齢化する世界人口は、関節置換市場にとって大きな機会を意味します。

世界的な人口の高齢化は、筋骨格系疾患や変性性関節疾患にかかりやすくなるため、関節置換市場にとって大きな機会となっています。WHOの推計によれば、2050年までに60歳以上の人口は倍増し、21億人に達するとされています。この人口動態の変化は、変形性関節症、骨粗鬆症、関節の摩耗といった要因が特にこの年齢層で顕著であることから、関節置換手術に対する需要を大きく牽引する要因となります。

慢性的な関節痛や運動機能の低下は高齢患者を苦しめており、後者は多くの患者の生活の質に影響を及ぼします。膝、股関節、肩関節などの関節置換手術は、機能回復の促進と不快感・痛みの解消を目的としています。手術手法やインプラントの種類における技術的進歩と革新は、回復成功の可能性を高めるとともに、何らかの基礎疾患を持つ患者の治療選択肢を拡大しています。

アクティブ・エイジングへの関心の高まりも要因です。現代の高齢者は従来世代よりはるかに活動的で、自立性と高パフォーマンスな身体活動を追求しています。これにより、彼らのライフスタイルを実現できる高性能インプラントへの需要が増加しています。

医療インフラの改善と、高齢化社会における人工関節置換術への政府補助は、先進国および新興経済圏における市場の可能性をさらに拡大しています。

カスタムおよび患者特異的インプラントの複雑性が、関節置換市場における重大な成長障壁として浮上しています。

関節置換市場におけるカスタムおよび患者特異的インプラントの採用は、その本質的な複雑性により困難を伴います。これらのインプラントは個々の解剖学的差異に適合するよう設計されているため、精密な測定にはCTやMRIスキャンなどの高度な画像診断技術が必要です。この初期段階は時間と費用を要し、手術全体のコスト増加要因となります。

画像診断後、患者特異的インプラントの設計・製造には複雑な3Dモデリングと積層造形技術が伴います。これにより標準インプラントよりも長いリードタイムが発生し、手術スケジュールが遅延するケースが多発します。外傷や高度な変性疾患など、迅速な介入が極めて重要な症例においては、これが重大な欠点となり得ます。

患者特異的インプラントの使用には、外科医による高度な準備が求められます:個別化された手術計画の立案、特殊な器具やワークフローへの習熟などです。この点において、これらのインプラントは手術をより複雑にし、手術時間を延長させます。また、特に医療資源が限られた環境では、関係する医療チームの学習曲線に対する障壁を高めることになります。

さらに、関連するコストが高いため、カスタムインプラントは低所得地域や保険適用範囲が不十分な患者様にはあまり利用しづらい状況です。これらの要因が相まって、臨床的利点が認められているにもかかわらず、この患者特異的インプラントの普及を妨げており、関節置換術市場全体の成長への貢献を制限しています。

主要な関節置換業界プレイヤーと市場集中度

ティア1企業は市場をリードする企業群であり、世界市場で24.1%という大きなシェアを占めています。これらの企業は、製品ポートフォリオの拡大と先端技術へのアクセスを目的として、戦略的提携や買収に取り組んでいます。さらに、自社製品の有効性と安全性を検証するため、広範な臨床試験を重視しています。ティア1の主要企業には、ジョンソン・エンド・ジョンソン・サービス、ストライカー、ジマー・バイオメット、スミス・アンド・ネフューなどが挙げられます。

ティア2企業には、特定地域に拠点を置き、現地市場に大きな影響力を持つ中堅企業が含まれ、約33.5%の市場シェアを占めています。これらの企業は通常、新興技術を活用し製品開発を加速させるため、学術機関や研究組織との提携を追求しています。

これらの企業は機敏性と適応性を重視し、新たな治療法を迅速に市場投入できる体制を整えています。さらに特定の疾患タイプをターゲットとし、競争力のある価格設定を実現するため、コスト効率の高い生産方法にも注力しています。ティア2の主要企業には、DJO社、アーストレックス社、エクサテック社などが挙げられます。

最後に、ティア3企業には、コンフォーマス社、マイクロポート・オーソペディックス社、コリン・グループ社などが挙げられます。これらの企業は特定製品に特化し、ニッチ市場に対応することで、業界に多様性をもたらしています。

全体として、ティア1企業が市場の主要な牽引役である一方、ティア2および3企業も重要な貢献を果たしており、関節置換術の売上高が活気と競争力を維持することを保証しています。

関節置換術の手術進捗と導入状況が著しい主要国の分析

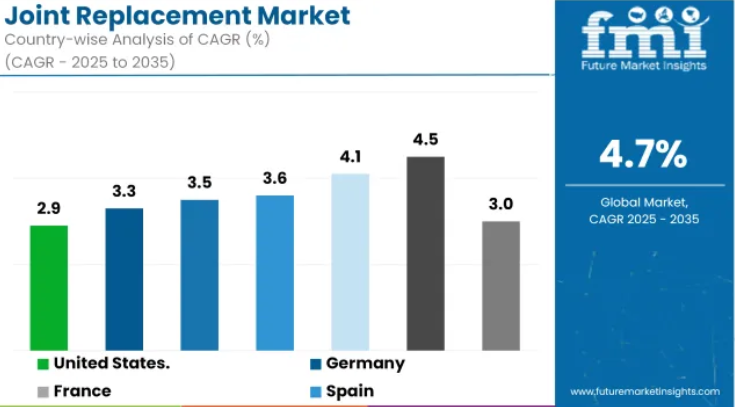

下記のセクションでは、各国における人工関節置換市場の業界分析を取り扱っております。北米、ラテンアメリカ、東アジア、南アジア・太平洋地域、西ヨーロッパ、東ヨーロッパ、中東・アフリカなど、世界の主要地域における主要国別の市場需要分析を提供いたします。北米地域では、米国が2035年まで高い市場シェアを維持し、引き続き主導的な地位を保つと予測されております。南アジア・太平洋地域では、インドが2035年までに4.5%のCAGR(年平均成長率)を記録すると予測されています。

強力な保険制度と償還政策が関節置換市場成長の主要な推進要因

米国における関節置換市場は、2025年から2035年の間に2.9%のCAGRを示す見込みです。現在、北米市場で最大のシェアを占めています。

米国における置換市場を牽引しているのは、保険による包括的な補償範囲と、有利かつ効果的な償還政策であり、これらは市場のアクセシビリティを大幅に向上させます。メディケイドやメディケアといった公的プログラムに加え、民間保険会社やその他の保険事業者が、関節置換に必要な処置(入院、インプラント、術後ケアサービスなど)の膨大な部分をカバーしています。これにより患者の経済的負担が軽減され、最も必要な処置が適時に受けられる結果となっています。

米国における償還率は、医療提供者がロボット支援手術や患者特異的インプラントといった先進技術を採用することを促進しており、最先端ソリューションの普及を保証しています。さらに、外来手術政策や包括支払いモデルは、高い手術件数を維持しつつ費用効率性を高めています。

こうした有利な財政環境に加え、高齢化人口と関節疾患の高い有病率が相まって、関節置換手術へのアクセスが極めて容易となり、米国が世界市場で優位性を維持する要因となっています。

ドイツにおける整形外科手術の高手術件数が、関節置換市場成長の主要な推進要因です。

ドイツの関節置換市場は、2025年から2035年にかけて3.3%の年平均成長率(CAGR)を示す見込みです。現在、西ヨーロッパ市場で最大のシェアを占めており、この傾向は予測期間中も継続すると予想されます。

関節置換術を含む整形外科手術の高頻度は、ドイツにおける成長の重要な推進要因です。人口の高齢化に伴い、変形性関節症(主に股関節、膝関節、肩関節)などの変性性関節疾患の発生率が増加しています。こうした疾患は加齢とともに増加するため、関節置換術もそれに伴って増加しており、ドイツは欧州においてこの種の手術市場として最大規模の一つとなっています。

もう一つの要因は、低侵襲手術を含む外科技術の進歩です。回復期間の短縮や合併症の減少により、手術件数の増加につながっています。同国の医療インフラと完全な保険適用により、患者がこれらのサービスをより利用しやすくなり、需要が増加しています。特に股関節と膝関節における関節置換手術の需要が持続的に増加していることが、ドイツを市場リーダーへと押し上げている要因です。

日本の急速な高齢化は、同国の関節置換市場を牽引する主要因です。

日本の関節置換市場は、2025年から2035年にかけて3.9%の年平均成長率(CAGR)を示す見込みです。現在、南アジア・太平洋市場で最大のシェアを占めており、この傾向は予測期間中も継続すると予想されます。

日本は世界でも有数の高齢化社会であり、65歳以上の人口比率が著しく増加する中、変形性関節症などの加齢に伴う変性性関節疾患が大幅に増加しています。こうした疾患は主に股関節、膝関節、肩関節に発生し、慢性的な痛みや可動域の制限を引き起こします。したがって、人工関節置換術がますます必要とされる手術の一つとなっていることは驚くべきことではありません。

日本の高齢者が可動性と健康を維持するにつれ、股関節や膝関節などの人工関節置換術に対する需要は増加する見込みです。ただし、こうした手術の需要は高齢者層のみに支えられているわけではなく、治療へのアクセスを容易にする日本の国民皆保険制度によっても拡大されています。

高齢化社会がこうした手術を支える一方で、インプラント技術や低侵襲手術の開発を促進しており、これが日本が人工関節置換分野で世界トップの地位を維持する要因となっています。

関節置換業界の競争展望

関節置換市場では、継続的な技術革新、患者アウトカムの改善、世界的なアクセス拡大を背景に激しい競争が展開されています。主要企業は、ロボット技術、AI支援手術計画、革新的なインプラントシステムを通じた手術技術の向上により競争優位性を追求しています。低侵襲手術、回復期間短縮ソリューション、再置換対応インプラントへの注力が進められています。

市場での存在感を強化するため、各社は病院との戦略的提携、外科医向け研修プログラムの充実、現地生産による新興国市場への進出を推進しています。サービス差別化、規制順守、インプラント性能のリアルタイムモニタリングも優先課題です。全体として、技術主導の競争、医療提供の効率化、個別化された整形外科ソリューションへの注力により、市場は急速に進化しています。

主な動向:

- 2024年、Zimmer Biomet社は「Persona® SoluTion™ Porous Plasma Spray (PPS®) Femur」がFDA 510(k)認可を取得しました。これは骨セメントや金属に敏感な患者様向けに、耐摩耗性を向上させたセメントレス代替品となる人工膝関節全置換用コンポーネントです。

- 2024年、MatOrtho社はReCerf®人工股関節表面置換術が、特にオーストラリアのTGA(Therapeutic Goods Administration)から規制承認を得た世界初のオールセラミック製股関節表面置換システムとなったことを発表しました。この革新的なデバイスは活動的な患者様向けに設計され、3年経過時の再手術率が0.3%という極めて低い数値を誇り、従来の股関節置換術に代わる金属フリーの選択肢を提供します。

- 2024年、スミス・アンド・ネフュー社は米国において「LEGION ヒンジド膝(HK)システム」を発売いたしました。本システムは、独自のOXINIUM(酸化ジルコニウム)インプラント技術を採用し、耐久性、耐摩耗性、耐食性を向上させつつ、自然な可動域を維持する特長を備えております。

企業

- Zimmer Biomet

- Smith & Nephew plc.

- Stryker Corporation

- MicroPort Scientific Corporation

- Braun Melsungen AG

- Exactech, Inc.

- CeramTec

- Globus Medical

- ConforMIS

- MatOrtho

- Teijin Nakashima Medical Co., Ltd.

- Merete GmbH

- Arthrex Inc.

- Integra Lifesciences Holdings Corporation

- Wright Medical Group

- DJO Global (Enovis)

- Acumed LLC

- Lima Corporate

- Anika Therapeutics, Inc.

- Evolutis

- GPC Medical Ltd.

- JRI Orthopedics (AK Medical Company)

- GROUP FH ORTHO communication (Olympus Group)

- Meril Life Sciences Pvt. Ltd.

- Signature Orthopaedics

関節置換業界における主要セグメント別の見通し

製品タイプ別

- 股関節再建

- 全股関節再建インプラント

- 部分股関節再建インプラント

- 再置換インプラント

- 膝関節再建

- 全膝関節再建インプラント

- 部分膝関節再建インプラント

- 再置換インプラント

- 肩関節再建

- 解剖学的肩関節置換インプラント

- 逆型肩関節置換インプラント

- モジュラー式肩関節置換インプラント

- 小関節再建

- 足関節置換インプラント

- 趾関節置換インプラント

- 肘関節置換インプラント

- 手首関節置換インプラント

- 指関節置換インプラント

- その他

固定方式別:

- セメント固定式

- セメントレス固定式

- ハイブリッド固定式

エンドユーザー別:

- 病院

- 整形外科クリニック

- 外来手術センター

地域別:

- 北米

- 中南米

- 西ヨーロッパ

- 東ヨーロッパ

- 南アジア・太平洋地域

- 東アジア・中東・アフリカ(MEA)

目次

- エグゼクティブサマリー

- 業界紹介(分類法および市場定義を含む)

- 市場動向と成功要因(マクロ経済要因、市場ダイナミクス、最近の業界動向を含む)

- 2020年から2024年までの世界市場需要(米ドル換算)分析および2025年から2035年までの予測(過去分析と将来予測を含む)

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 置換タイプ別

- 固定タイプ別

- 処置タイプ別

- エンドユーザー別

- 地域別

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測、置換タイプ別

- 四肢

- 膝

- 股関節

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測、固定タイプ別

- セメント固定

- セメントレス

- ハイブリッド

- リバースハイブリッド

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測、処置タイプ別

- 全置換

- 部分置換

- その他の処置タイプ

- エンドユーザー別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- 病院

- 整形外科クリニック

- その他のエンドユーザー

- 地域別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 南アジア・太平洋地域

- 東アジア

- 中東・アフリカ

- 北米における売上分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- ラテンアメリカにおける売上分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 東アジアにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 南アジア・太平洋地域における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 西ヨーロッパにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 東ヨーロッパにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 中東・アフリカ地域における2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 30カ国における2025年から2035年までの売上予測(置換タイプ別、固定タイプ別、処置タイプ別、エンドユーザー形態別)

- 競争展望(市場構造分析、主要企業別シェア分析、競争ダッシュボードを含む)

- 企業プロファイル

- ジョンソン・エンド・ジョンソン・サービス社

- ストライカー

- ジマー・バイオメット

- スミス・アンド・ネフュー

- DJO, LLC.

- アーテックス社

- エクサテック社

- コンフォーマス社

- マイクロポート・オーソペディクス社

- コリン・グループ

表一覧

- 表1:地域別グローバル市場規模(百万米ドル)予測(2020年~2035年)

- 表2:置換タイプ別グローバル市場規模(百万米ドル)予測(2020年~2035年)

- 表3:固定タイプ別グローバル市場規模(百万米ドル)予測(2020年~2035年)

- 表4:最終用途別グローバル市場規模(百万米ドル)予測(2020年~2035年)

- 表5:処置タイプ別グローバル市場規模(百万米ドル)予測(2020年~2035年)

- 表6:北米市場規模(百万米ドル)予測(国別、2020年から2035年)

- 表7:北米市場規模(百万米ドル)予測(置換タイプ別、2020年から2035年)

- 表8:北米市場規模(百万米ドル)予測(固定タイプ別、2020年から2035年)

- 表9:北米市場規模(百万米ドル)の用途別予測(2020年~2035年)

- 表10:北米市場規模(百万米ドル)の手術種別予測(2020年~2035年)

- 表11:ラテンアメリカ市場規模(百万米ドル)予測(国別、2020年から2035年)

- 表12:ラテンアメリカ市場規模(百万米ドル)予測(置換タイプ別、2020年から2035年)

- 表13:ラテンアメリカ市場規模(百万米ドル)予測(固定タイプ別、2020年から2035年)

- 表14:ラテンアメリカ市場規模(百万米ドル)の用途別予測(2020年~2035年)

- 表15:ラテンアメリカ市場規模(百万米ドル)予測(処置タイプ別、2020年から2035年)

- 表16:欧州市場規模(百万米ドル)予測(国別、2020年から2035年)

- 表17:欧州市場規模(百万米ドル)予測(置換タイプ別、2020年から2035年)

- 表18:固定タイプ別欧州市場規模予測(2020年~2035年、百万米ドル)

- 表19:最終用途別欧州市場規模予測(2020年~2035年、百万米ドル)

- 表20:欧州市場規模(百万米ドル)予測(処置タイプ別、2020年から2035年)

- 表21:東アジア市場規模(百万米ドル)予測(国別、2020年から2035年)

- 表22:東アジア市場規模(百万米ドル)予測(置換タイプ別、2020年から2035年)

- 表23:固定タイプ別 東アジア市場規模(百万米ドル)予測、2020年から2035年

- 表24:最終用途別 東アジア市場規模(百万米ドル)予測、2020年から2035年

- 表25:処置タイプ別 東アジア市場規模(百万米ドル)予測、2020年から2035年

- 表26:南アジア市場規模(百万米ドル)予測(国別、2020年から2035年)

- 表27:南アジア市場規模(百万米ドル)予測(置換タイプ別、2020年から2035年)

- 表28:南アジア市場規模(百万米ドル)予測(固定タイプ別、2020年から2035年)

- 表29:南アジア市場規模(百万米ドル)のエンドユース別予測(2020年~2035年)

- 表30:南アジア市場規模(百万米ドル)の手術種別予測(2020年~2035年)

- 表31:オセアニア市場規模(百万米ドル)の国別予測(2020年~2035年)

- 表32:オセアニア市場規模(百万米ドル)予測:置換タイプ別、2020年から2035年

- 表33:オセアニア市場規模(百万米ドル)予測:固定タイプ別、2020年から2035年

- 表34:オセアニア市場規模(百万米ドル)予測:最終用途別、2020年から2035年

- 表35:オセアニア市場規模(百万米ドル)予測(処置タイプ別、2020年から2035年)

- 表36:中東・アフリカ市場規模(百万米ドル)予測(国別、2020年から2035年)

- 表37:中東・アフリカ地域における置換タイプ別市場規模予測(2020年~2035年、百万米ドル)

- 表38:中東・アフリカ地域における固定タイプ別市場規模予測(2020年~2035年、百万米ドル)

- 表39:中東・アフリカ地域における最終用途別市場規模予測(2020年~2035年、百万米ドル)

- 表40:MEA市場規模(百万米ドル)予測(処置タイプ別、2020年から2035年)

図表一覧

- 図1:世界市場規模(百万米ドル)(置換タイプ別、2025年から2035年)

- 図2:世界市場規模(百万米ドル)(固定タイプ別、2025年から2035年)

- 図3:用途別グローバル市場規模(百万米ドル)、2025年から2035年

- 図4:処置タイプ別グローバル市場規模(百万米ドル)、2025年から2035年

- 図5:地域別グローバル市場規模(百万米ドル)、2025年から2035年

- 図6:地域別グローバル市場規模(百万米ドル)分析、2020年から2035年

- 図7:地域別グローバル市場シェア(%)およびBPS分析、2025年から2035年

- 図8:地域別グローバル市場前年比成長率(%)予測、2025年から2035年

- 図9:交換タイプ別グローバル市場規模(百万米ドル)分析、2020年から2035年

- 図10:交換タイプ別グローバル市場シェア(%)およびBPS分析、2025年から2035年

- 図11:交換タイプ別グローバル市場前年比成長率(%)予測、2025年から2035年

- 図12:固定タイプ別グローバル市場規模(百万米ドル)分析、2020年から2035年

- 図13:固定タイプ別グローバル市場シェア(%)およびBPS分析、2025年から2035年

- 図14:固定タイプ別世界市場の前年比成長率(%)予測(2025年~2035年)

- 図15:最終用途別世界市場規模(百万米ドル)分析(2020年~2035年)

- 図16:用途別グローバル市場価値シェア(%)およびBPS分析、2025年から2035年

- 図17:用途別グローバル市場前年比成長率(%)予測、2025年から2035年

- 図18:処置タイプ別グローバル市場価値(百万米ドル)分析、2020年から2035年

- 図19:2025年から2035年までの世界市場における手技タイプ別市場価値シェア(%)およびBPS分析

- 図20:2025年から2035年までの世界市場における手技タイプ別年間成長率(%)予測

- 図21:2025年から2035年までの世界市場における置換タイプ別市場魅力度

- 図22:固定タイプ別グローバル市場魅力度(2025年~2035年)

- 図23:最終用途別グローバル市場魅力度(2025年~2035年)

- 図24:処置タイプ別グローバル市場魅力度(2025年~2035年)

- 図25:地域別グローバル市場の魅力度(2025年から2035年)

- 図26:北米市場規模(百万米ドル)-置換タイプ別(2025年から2035年)

- 図27:北米市場規模(百万米ドル)-固定タイプ別(2025年から2035年)

- 図28:北米市場規模(百万米ドル)-用途別、2025年から2035年

- 図29:北米市場規模(百万米ドル)-処置タイプ別、2025年から2035年

- 図30:北米市場規模(百万米ドル)国別、2025年から2035年

- 図31:北米市場規模(百万米ドル)国別分析、2020年から2035年

- 図32:北米市場価値シェア(%)およびBPS分析(国別)、2025年から2035年

- 図33:北米市場の前年比成長率(%)予測(国別)、2025年から2035年

- 図34:北米市場価値(百万米ドル)分析(置換タイプ別)、2020年から2035年

- 図35:北米市場における交換タイプ別市場価値シェア(%)およびBPS分析(2025年から2035年)

- 図36:北米市場における交換タイプ別前年比成長率(%)予測(2025年から2035年)

- 図37:北米市場における固定タイプ別市場価値(百万米ドル)分析(2020年から2035年)

- 図38:北米市場における固定方式別市場価値シェア(%)およびBPS分析(2025年~2035年)

- 図39:北米市場における固定方式別前年比成長率(%)予測(2025年~2035年)

- 図40:北米市場における最終用途別市場規模(百万米ドル)分析(2020年~2035年)

- 図41:北米市場における最終用途別市場価値シェア(%)およびBPS分析(2025年~2035年)

- 図42:北米市場における最終用途別前年比成長率(%)予測(2025年~2035年)

- 図43:北米市場における処置タイプ別市場価値(百万米ドル)分析(2020年~2035年)

- 図44:北米市場における手技タイプ別市場価値シェア(%)およびBPS分析、2025年から2035年

- 図45:北米市場における手技タイプ別前年比成長率(%)予測、2025年から2035年

- 図46:北米市場における置換タイプ別魅力度(2025年から2035年)

- 図47:北米市場における固定タイプ別魅力度(2025年から2035年)

- 図48:北米市場における最終用途別魅力度(2025年から2035年)

- 図49:北米市場の魅力度(処置タイプ別、2025年から2035年)

- 図50:北米市場の魅力度(国別、2025年から2035年)

- 図51:ラテンアメリカ市場規模(百万米ドル、置換タイプ別、2025年から2035年)

- 図52:固定タイプ別ラテンアメリカ市場規模(百万米ドル)、2025年から2035年

- 図53:最終用途別ラテンアメリカ市場規模(百万米ドル)、2025年から2035年

- 図54:処置タイプ別ラテンアメリカ市場規模(百万米ドル)、2025年から2035年

- 図55:国別ラテンアメリカ市場規模(百万米ドル)、2025年から2035年

- 図56:国別ラテンアメリカ市場規模(百万米ドル)分析、2020年から2035年

- 図57:国別ラテンアメリカ市場シェア(%)およびBPS分析、2025年から2035年

- 図58:ラテンアメリカ市場の前年比成長率(%)予測(国別、2025年から2035年)

- 図59:ラテンアメリカ市場規模(百万米ドル)の分析(置換タイプ別、2020年から2035年)

- 図60:ラテンアメリカ市場規模シェア(%)およびBPS分析(置換タイプ別、2025年から2035年)

- 図61:ラテンアメリカ市場 置換タイプ別 前年比成長率(%)予測(2025年~2035年)

- 図62:ラテンアメリカ市場 固定タイプ別 市場規模(百万米ドル)分析(2020年~2035年)

- 図63:ラテンアメリカ市場 固定タイプ別 市場シェア(%)およびBPS分析(2025年~2035年)

- 図64:ラテンアメリカ市場における固定タイプ別前年比成長率(%)予測(2025年~2035年)

- 図65:ラテンアメリカ市場における最終用途別市場規模(百万米ドル)分析(2020年~2035年)

- 図66:ラテンアメリカ市場における最終用途別市場価値シェア(%)およびBPS分析(2025年から2035年)

- 図67:ラテンアメリカ市場における最終用途別前年比成長率(%)予測(2025年から2035年)

- 図68:ラテンアメリカ市場規模(百万米ドル)手技別分析、2020年から2035年

- 図69:ラテンアメリカ市場シェア(%)およびBPS分析 手技別、2025年から2035年

- 図70:ラテンアメリカ市場の手術種別別前年比成長率(%)予測(2025年~2035年)

- 図71:ラテンアメリカ市場の置換タイプ別市場魅力度(2025年~2035年)

- 図72:ラテンアメリカ市場の固定タイプ別市場魅力度(2025年~2035年)

- 図73:ラテンアメリカ市場における最終用途別魅力度(2025年から2035年)

- 図74:ラテンアメリカ市場における処置タイプ別魅力度(2025年から2035年)

- 図75:ラテンアメリカ市場における国別魅力度(2025年から2035年)

- 図76:欧州市場規模(百万米ドル)-置換タイプ別、2025年から2035年

- 図77:欧州市場規模(百万米ドル)-固定タイプ別、2025年から2035年

- 図78:欧州市場規模(百万米ドル)-最終用途別、2025年から2035年

- 図79:欧州市場規模(百万米ドル)-施術タイプ別(2025年~2035年)

- 図80:欧州市場規模(百万米ドル)-国別(2025年~2035年)

- 図81:欧州市場規模(百万米ドル)-国別分析(2020年~2035年)

- 図82:欧州市場規模シェア(%)およびBPS分析(国別)、2025年から2035年

- 図83:欧州市場の前年比成長率(%)予測(国別)、2025年から2035年

- 図84:欧州市場規模(百万米ドル)分析(置換タイプ別)、2020年から2035年

- 図85:欧州市場における置換タイプ別市場価値シェア(%)およびBPS分析(2025年~2035年)

- 図86:欧州市場における置換タイプ別前年比成長率(%)予測(2025年~2035年)

- 図87:欧州市場における固定タイプ別市場価値(百万米ドル)分析(2020年~2035年)

- 図88:固定化タイプ別欧州市場価値シェア(%)およびBPS分析、2025年から2035年

- 図89:固定化タイプ別欧州市場前年比成長率(%)予測、2025年から2035年

- 図90:最終用途別欧州市場価値(百万米ドル)分析、2020年から2035年

- 図91:欧州市場における最終用途別市場価値シェア(%)およびBPS分析(2025年~2035年)

- 図92:欧州市場における最終用途別前年比成長率(%)予測(2025年~2035年)

- 図93:欧州市場における処置タイプ別市場価値(百万米ドル)分析(2020年~2035年)

- 図94:欧州市場における手技タイプ別市場価値シェア(%)およびBPS分析(2025年から2035年)

- 図95:欧州市場における手技タイプ別前年比成長率(%)予測(2025年から2035年)

- 図96:欧州市場における置換タイプ別市場魅力度(2025年から2035年)

- 図97:固定タイプ別欧州市場の魅力度、2025年から2035年

- 図98:最終用途別欧州市場の魅力度、2025年から2035年

- 図99:欧州市場の魅力度(処置タイプ別、2025年から2035年)

- 図100:欧州市場の魅力度(国別、2025年から2035年)

- 図101:東アジア市場規模(百万米ドル)-置換タイプ別、2025年から2035年

- 図102:東アジア市場規模(百万米ドル)-固定タイプ別、2025年から2035年

- 図103:東アジア市場規模(百万米ドル)-最終用途別、2025年から2035年

- 図104:東アジア市場規模(百万米ドル)-施術タイプ別、2025年から2035年

- 図105:東アジア市場規模(百万米ドル)-国別、2025年から2035年

- 図106:東アジア市場規模(百万米ドル)-国別分析、2020年から2035年

- 図107:東アジア市場における国別シェア(%)およびBPS分析、2025年から2035年

- 図108:東アジア市場における国別前年比成長率(%)予測、2025年から2035年

- 図109:東アジア市場規模(百万米ドル)-交換タイプ別分析(2020年~2035年)

- 図110:東アジア市場シェア(%)およびBPS分析-交換タイプ別(2025年~2035年)

- 図111:東アジア市場における交換タイプ別前年比成長率(%)予測(2025年~2035年)

- 図112:東アジア市場における固定タイプ別市場規模(百万米ドル)分析(2020年~2035年)

- 図113:固定方式別 東アジア市場価値シェア(%)およびBPS分析、2025年から2035年

- 図114:固定方式別 東アジア市場前年比成長率(%)予測、2025年から2035年

- 図115:東アジア市場規模(百万米ドル)用途別分析、2020年から2035年

- 図116:東アジア市場シェア(%)およびBPS用途別分析、2025年から2035年

- 図117:東アジア市場における用途別前年比成長率(%)予測(2025年~2035年)

- 図118:東アジア市場規模 (百万米ドル) 2020年から2035年までの処置タイプ別分析

- 図119:東アジア市場における処置タイプ別市場価値シェア(%)およびBPS分析、2025年から2035年

- 図120:東アジア市場 手術種別別 前年比成長率(%)予測(2025年~2035年)

- 図121:東アジア市場 置換種別別 市場魅力度(2025年~2035年)

- 図122:東アジア市場 固定種別別 市場魅力度(2025年~2035年)

- 図123:東アジア市場における最終用途別魅力度(2025年~2035年)

- 図124:東アジア市場における処置タイプ別魅力度(2025年~2035年)

- 図125:東アジア市場の魅力度(国別)、2025年から2035年

- 図126:南アジア市場規模(百万米ドル)、置換タイプ別、2025年から2035年

- 図127:南アジア市場規模(百万米ドル)、固定タイプ別、2025年から2035年

- 図128:南アジア市場規模(百万米ドル)-用途別、2025年から2035年

- 図129:南アジア市場規模(百万米ドル)-処置タイプ別、2025年から2035年

- 図130:南アジア市場規模(百万米ドル)-国別、2025年から2035年

- 図131:南アジア市場規模(百万米ドル)国別分析、2020年から2035年

- 図132:南アジア市場シェア(%)およびBPS分析(ベースポイント分析)、国別、2025年から2035年

- 図133:南アジア市場前年比成長率(%)予測、国別、2025年から2035年

- 図134:南アジア市場規模(百万米ドル)の交換タイプ別分析、2020年から2035年

- 図135:南アジア市場シェア(%)およびBPSの交換タイプ別分析、2025年から2035年

- 図136:南アジア市場における交換タイプ別前年比成長率(%)予測(2025年~2035年)

- 図137:南アジア市場における固定タイプ別市場規模(百万米ドル)分析(2020年~2035年)

- 図138:南アジア市場における固定方式別市場価値シェア(%)およびBPS分析(2025年~2035年)

- 図139:南アジア市場における固定方式別前年比成長率(%)予測(2025年~2035年)

- 図140:南アジア市場規模(百万米ドル)の用途別分析、2020年から2035年

- 図141:南アジア市場規模シェア(%)およびBPSの用途別分析、2025年から2035年

- 図142:南アジア市場における用途別年間成長率(%)予測(2025年~2035年)

- 図143: 南アジア市場規模(百万米ドル)手技別分析、2020年から2035年

- 図144:南アジア市場規模シェア(%)およびBPS分析(手技別)、2025年から2035年

- 図145:南アジア市場前年比成長率(%)予測(手技別)、2025年から2035年

- 図146:南アジア市場における置換タイプ別魅力度(2025年~2035年)

- 図147:南アジア市場における固定タイプ別魅力度(2025年~2035年)

- 図148:南アジア市場における最終用途別魅力度(2025年~2035年)

- 図149:南アジア市場の魅力度(処置タイプ別)、2025年から2035年

- 図150:南アジア市場の魅力度(国別)、2025年から2035年

- 図151:オセアニア市場規模(百万米ドル)(置換タイプ別)、2025年から2035年

- 図152:固定タイプ別オセアニア市場規模(百万米ドル)、2025年から2035年

- 図153:最終用途別オセアニア市場規模(百万米ドル)、2025年から2035年

- 図154:オセアニア市場規模(百万米ドル)-処置タイプ別、2025年から2035年

- 図155:オセアニア市場規模(百万米ドル)-国別、2025年から2035年

- 図156:オセアニア市場規模(百万米ドル)-国別分析、2020年から2035年

- 図157:オセアニア市場規模シェア(%)およびBPS分析(国別、2025年から2035年)

- 図158:オセアニア市場の前年比成長率(%)予測(国別、2025年から2035年)

- 図159:オセアニア市場規模(百万米ドル)の置換タイプ別分析、2020年から2035年

- 図160:オセアニア市場規模シェア(%)およびBPSの置換タイプ別分析、2025年から2035年

- 図161:オセアニア市場の年間成長率 (%) 予測(2025年から2035年、置換タイプ別)

- 図162:オセアニア市場規模(百万米ドル)固定タイプ別分析(2020年から2035年)

- 図163:オセアニア市場シェア(%)およびBPS分析(固定タイプ別、2025年から2035年)

- 図164:オセアニア市場 固定タイプ別 前年比成長率(%)予測(2025年~2035年)

- 図165:オセアニア市場 用途別 市場規模(百万米ドル)分析(2020年~2035年)

- 図166:オセアニア市場における最終用途別市場価値シェア(%)およびBPS分析(2025年から2035年)

- 図167:オセアニア市場における最終用途別前年比成長率(%)予測(2025年から2035年)

- 図168:オセアニア市場規模(百万米ドル)手技別分析、2020年から2035年

- 図169:オセアニア市場規模シェア(%)およびBPS分析、手技別、2025年から2035年

- 図170:オセアニア市場 手術種別別 前年比成長率(%)予測(2025年~2035年)

- 図171:オセアニア市場 置換タイプ別 市場魅力度(2025年~2035年)

- 図172:オセアニア市場 固定タイプ別 市場魅力度(2025年~2035年)

- 図173:オセアニア市場における最終用途別魅力度(2025年~2035年)

- 図174:オセアニア市場における処置タイプ別魅力度(2025年~2035年)

- 図175:オセアニア市場における国別魅力度(2025年~2035年)

- 図176:MEA市場規模 (百万米ドル)置換タイプ別、2025年から2035年

- 図177:MEA市場規模(百万米ドル)固定タイプ別、2025年から2035年

- 図178:MEA市場規模(百万米ドル)最終用途別、2025年から2035年

- 図179:MEA市場規模(百万米ドル)-処置タイプ別、2025年から2035年

- 図180:MEA市場規模(百万米ドル)-国別、2025年から2035年

- 図181:MEA市場規模(百万米ドル)-国別分析、2020年から2035年

- 図182:国別MEA市場規模シェア(%)およびBPS分析、2025年から2035年

- 図183:国別MEA市場前年比成長率(%)予測、2025年から2035年

- 図184:MEA市場規模(百万米ドル)の交換タイプ別分析、2020年から2035年

- 図185:MEA市場規模シェア(%)およびBPSの交換タイプ別分析、2025年から2035年

- 図186:MEA市場における置換タイプ別前年比成長率(%)予測(2025年~2035年)

- 図187:MEA市場における固定タイプ別市場規模(百万米ドル)分析(2020年~2035年)

- 図188:2025年から2035年までの固定タイプ別MEA市場価値シェア(%)およびBPS分析

- 図189:2025年から2035年までの固定タイプ別MEA市場前年比成長率(%)予測

- 図190:2020年から2035年までのエンドユース別MEA市場価値 (百万米ドル)用途別分析、2020年から2035年

- 図191:MEA市場価値シェア(%)およびBPS分析(用途別)、2025年から2035年

- 図192:MEA市場の前年比成長率(%)予測(用途別)、2025年から2035年

- 図193:MEA市場規模(百万米ドル)手技別分析、2020年から2035年

- 図194:MEA市場シェア(%)およびBPS分析 手技別、2025年から2035年

- 図195:MEA市場の手術種別別前年比成長率(%)予測(2025年~2035年)

- 図196:MEA市場の置換種別別市場魅力度(2025年~2035年)

- 図197:MEA市場の固定種別別市場魅力度(2025年~2035年)

- 図198:用途別MEA市場の魅力度(2025年~2035年)

- 図199:処置タイプ別MEA市場の魅力度(2025年~2035年)

- 図200:国別MEA市場の魅力度(2025年~2035年)