❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

マーケットリサーチフューチャーの分析によりますと、日本の木質パネル市場規模は2024年に89億米ドルと推定されております。

日本の木質パネル市場は、2025年の95億4,000万米ドルから2035年までに190億米ドルへ成長し、2025年から2035年までの予測期間において年平均成長率(CAGR)7.1%を示すと予測されております。

主要市場動向とハイライト

日本の木質パネル市場は、持続可能性と革新性へと移行しています。

- 持続可能性への焦点が高まることで市場は牽引されており、これはより広範な世界的な傾向を反映しています。

- 技術進歩により、木質パネル分野における生産効率と製品品質が向上しています。

- 都市化は需要に大きな影響を与えており、特に最大のセグメントである住宅建設分野で顕著です。

- 環境に優しい製品への需要増加と、持続可能な慣行に対する規制面の支援が、市場成長の主要な推進要因となっております。

主要企業

Kronospan (AT), Egger (AT), Sonae Arauco (PT), Louisiana-Pacific Corporation (US), Norbord (CA), MDF Recovery (DE), Finsa (ES), Masisa (CL), Arauco (CL)

日本の木質パネル市場動向

日本の木質パネル市場は現在、消費者の嗜好の変化と技術進歩を特徴とするダイナミックな段階にあります。持続可能でエコフレンドリーな素材への需要が高まっており、消費者は購入判断において環境配慮をますます重視しています。この変化により、メーカーは再生可能資源と持続可能な実践に焦点を当て、製品の革新と適応を促されています。さらに、建設業界では緩やかな回復傾向が見られ、家庭用や商業ビルなど様々な用途における木質パネルの需要を後押しする見込みです。持続可能性に加え、日本の都市化が進む傾向も木質パネル市場に影響を与えています。都市部の拡大に伴い、効率的で汎用性の高い建築資材への需要が高まっています。軽量で施工が容易な特性で知られる木質パネルは、建築家や建設業者からの人気をますます集めています。さらに、生産技術の進歩により、これらのパネルの品質と性能が向上し、エンドユーザーにとってより魅力的なものとなっています。全体として、環境意識の高まり、都市開発、技術革新が相まって、市場は成長の兆しを見せています。

持続可能性への焦点

持続可能性への強い重視が見られます。メーカーはエコフレンドリーな製造手法の採用を拡大し、再生可能資源を活用するとともに、製品が厳しい環境基準を満たすよう努めています。この傾向は、より環境に優しい代替品を求める消費者の嗜好と合致し、製品開発における革新を促進しています。

都市化の影響

都市化は木質パネル市場に大きな影響を与えています。都市が拡大するにつれ、効率的な建築資材への需要が高まっています。軽量かつ多用途な特性を備えた木質パネルは、現代建築のニーズに応える建設プロジェクトの優先選択肢となりつつあります。

技術的進歩

技術的進歩が木質パネル市場を変革しています。製造工程における革新により、パネルの品質と性能が向上し、消費者にとってより魅力的な製品となっています。これらの改善は耐久性を高めるだけでなく、木質パネルの応用範囲を拡大しています。

日本の木質パネル市場を牽引する要因

建設活動の拡大

本市場は、日本全国における建設活動の拡大に大きく影響を受けております。都市開発プロジェクトの増加に伴い、合板やパーティクルボードを含む建築資材への需要が高まっております。2025年には建設セクターが10%拡大すると予測されており、これにより様々な種類の木質パネル(合板やパーティクルボードなど)の需要が促進される見込みです。この成長は、耐久性と汎用性を兼ね備えた材料を必要とする家庭用建設および商業建設プロジェクトの両方に起因しています。建築家や建設業者が、その美的・機能的特性から木質パネルの採用を模索する中、市場は大幅な成長が見込まれており、生産能力の増強やパネルデザインの革新につながる可能性があります。

エコフレンドリーな製品への需要の高まり

日本の木質パネル市場では、エコフレンドリーな製品への需要が顕著に増加しています。この傾向は、環境持続可能性に対する消費者の意識の高まりが大きく影響しています。持続可能な生活を重視する個人が増えるにつれ、メーカーは再生可能資源を活用したパネルの開発・生産を迫られています。2025年には、エコフレンドリーな木質パネル市場は約15%の成長が見込まれており、より環境に配慮した代替品への移行を反映しています。この需要は、認証木材の使用を促進する持続可能な林業慣行を推進する政府の取り組みによってさらに後押しされています。その結果、木材系パネル市場では、こうした環境配慮基準を満たす製品が急増し、市場競争力が強化されるとともに、環境意識の高い消費者層の関心を集める見込みです。

インテリアデザインのトレンドへの注目度上昇

また、日本のインテリアデザインのトレンド変化も市場に影響を与えています。消費者が居住空間の向上を求める傾向が強まる中、美観と機能性を兼ね備えた木材系パネルへの需要が高まっています。2025年には、オープンコンセプトの居住空間の普及や装飾目的での木質パネルの使用により、市場は12%の成長が見込まれています。デザイナーは壁材から家具まで様々な用途に木質パネルを取り入れており、デザインや仕上げの革新を促進する可能性があります。この傾向は市場を活性化させるだけでなく、変化する消費者の嗜好に応えるため、メーカーが製品ラインナップの多様化を図るよう促しています。

製造における技術革新

製造プロセスにおける技術的進歩は、木質パネル市場を形成する上で重要な役割を果たしています。自動化された生産ラインや先進的な接着剤などの革新は、パネル生産の効率性と品質を向上させています。2025年には、これらの技術の採用率が20%増加すると予測されており、メーカーは廃棄物の削減と製品の一貫性向上を実現できる見込みです。さらに、AIやIoTなどのデジタル技術の統合により、在庫管理の改善とサプライチェーンの最適化が可能となっています。これらの進歩は、業務の効率化だけでなく、生産時の環境負荷を最小限に抑えることで、木質パネル市場の持続可能性にも貢献しています。

持続可能な実践に対する規制面の支援

日本の規制環境は、木質パネル市場における持続可能な実践をますます支援する方向にあります。持続可能な林業と責任ある調達を促進する政府政策は、メーカーがエコフレンドリーな実践を採用するよう促しています。2025年には、これらの規制への適合がより厳格化されると予想され、認証木材製品への注目が高まる見込みです。この規制支援は、企業が環境基準に沿った事業運営を模索する中で、木質パネル市場におけるイノベーションを促進する可能性が高いです。その結果、メーカーは規制要件を満たすだけでなく、環境意識の高い消費者のニーズにも応える製品開発に向けた研究開発投資を行う可能性があります。

市場セグメントの洞察

木質パネル市場における製品インサイト

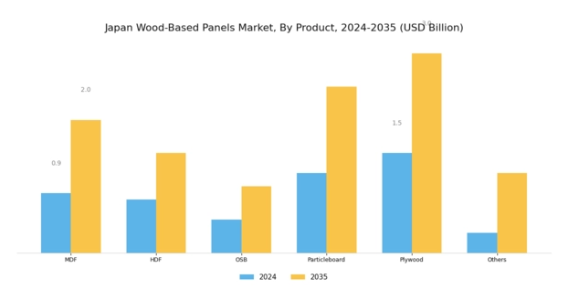

日本の木質パネル市場は、建設産業や家具産業における多様な用途に対応する様々な製品により、著しい成長と変革を遂げております。この状況下で、中密度繊維板(MDF)はその汎用性と優れた仕上げ性能から顕著な注目を集めており、キャビネットやその他の内装用途において好まれる選択肢となっております。

高密度繊維板(HDF)も重要な役割を果たしており、特に床材ソリューションにおいて、その耐久性と強度が家庭用・商業空間双方にとって確かな投資価値を提供しています。配向性ストランドボード(OSB)の需要は増加傾向にあり、その構造的強度と壁・屋根・床下地材としての適性が主な要因です。特に厳しい気象条件に晒される地域での需要が高まっています。パーティクルボードは、軽量性により取り扱いと設置が容易なため、家具生産における経済的なソリューションを求めるメーカーにとって費用対効果の高い選択肢を提供します。

合板は、その頑丈さと信頼性で知られ、屋内・屋外を問わず幅広い建築ニーズに対応できるため、産業の定番素材であり続けています。その他の木質パネルカテゴリーも、生産工程に革新的な素材と持続可能な手法を導入することで市場に貢献しています。エコフレンドリーで持続可能な建築資材への需要が高まる中、日本の木質パネル市場は、機能性に優れるだけでなく、持続可能性と効率性を重視する現代の建築トレンドに沿った多様な製品種類を誇り、消費者と建設業者の双方の進化する要求にシームレスに対応しております。

製造技術の継続的な進化と技術の進歩が相まって、これらの製品種類の品質と性能はさらに向上し、将来の市場成長に向けた有望な基盤が築かれる見込みです。

出典:一次調査、二次調査、Market Research Futureデータベースおよびアナリストレビュー

木質パネル市場の用途別インサイト

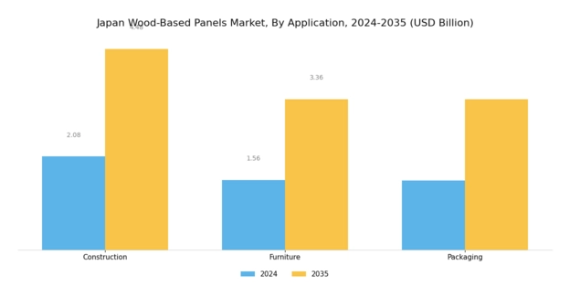

日本の木質パネル市場は、建設、家具、包装などの分野で構成される用途セグメントにおいて、著しい牽引力を獲得しています。建設分野は、家庭用および商業建築プロジェクトにおける木質パネルの幅広い使用により、エネルギー効率と美的魅力に貢献する重要なセグメントとして際立っています。一方、家具分野では、これらの素材の汎用性とデザインの可能性を活用し、多様なスタイルと機能性を実現しています。

包装分野では、木質パネルは持続可能な代替品として重要な役割を果たし、環境への影響を大幅に低減します。日本における環境に優しい素材への需要増加は、消費者と産業が持続可能性に焦点を当てる中で、市場成長を促進する可能性が高いです。さらに、都市化や可処分所得の増加といった傾向が、これらの分野における機会をさらに推進すると予想されます。総括しますと、日本における木質パネル市場のセグメンテーションは、用途の多様性だけでなく、これらの素材が複数の産業に与える大きな影響力を示しており、経済面と環境面の両方でその重要性を裏付けています。

主要企業と競争環境

日本の木質パネル市場は、イノベーション、持続可能性、戦略的提携によってますます形作られる競争環境が特徴です。クロノスパン(オーストリア)、エガー(オーストリア)、ルイジアナ・パシフィック・コーポレーション(アメリカ)などの主要企業は、技術革新とエコフレンドリーな取り組みを重視する戦略を積極的に推進しています。

これらの企業は製品ラインナップの強化に注力するだけでなく、地域展開やデジタルトランスフォーメーションへの投資を通じて、変化する消費者ニーズへの対応を強化しています。

こうした企業の総合的な取り組みが、価格競争だけでなく高品質で持続可能な製品提供能力が重視される、ダイナミックな市場環境を形成しています。事業戦略面では、製造プロセスの現地化やサプライチェーンの最適化により、効率性向上とコスト削減を図っています。市場構造は中程度の分散状態にあり、複数のプレイヤーが市場シェアを争っています。しかしながら、大手企業の影響力は大きく、品質と革新性の基準を設定しており、中小規模の企業がしばしば模範とする存在です。このような競争構造は、成功のために協業や戦略的提携がますます重要となる環境を育んでいます。

2025年10月、クロノスパン(オーストリア)は再生素材を使用した新たなエコフレンドリーなパーティクルボード製品ラインの発売を発表しました。この戦略的展開は、世界的な持続可能性の潮流に沿うだけでなく、環境配慮型製造における同社のリーダーシップを確立するものです。再生素材を活用することで、クロノスパン社はカーボンフットプリントの削減を図ると同時に、環境意識の高い消費者層への訴求力を高め、市場での地位強化を目指しています。

2025年9月、エガー社(オーストリア)は高品質MDFパネル専用新製造施設を開設し、日本での事業拡大を図りました。この拡張は、エガー社の生産能力増強と地域における需要拡大への対応を可能にする点で重要です。同施設には先進的な製造技術が導入される見込みであり、効率性と製品品質の向上につながり、エガー社の市場における競争優位性をさらに強化することが期待されます。

2025年8月、ルイジアナ・パシフィック社(アメリカ)は、日本国内における流通網強化を目的として、現地企業との戦略的提携を締結しました。この連携により、市場浸透の促進とサプライチェーン物流の改善が見込まれ、ルイジアナ・パシフィック社が市場ニーズに迅速に対応できるようになります。こうした提携は、企業が現地の専門知識を活用して事業能力を強化しようとする広範な傾向を示すものです。

2025年11月現在、木質パネル市場の競争動向は、デジタル化、持続可能性、AIなどの先進技術の統合によってますます特徴づけられています。戦略的提携は、企業が資源と専門知識を結集することを可能にし、現在の市場構造を形作る上で重要な役割を果たしています。今後、競争の差別化は、価格競争からイノベーション、技術進歩、サプライチェーンの信頼性への焦点移行という顕著な変化を伴いながら進化すると予想されます。この進化は、競争優位性を維持する上で適応性と先見性のある戦略の重要性を強調しています。

日本の木質パネル市場における主要企業には以下が含まれます

産業動向

日本の木質パネル市場における最近の動向は、建設・家具分野での需要増加に牽引され、顕著な成長軌道を示しています。王子ホールディングス株式会社や住友林業株式会社などの企業は、持続可能な素材への需要増に対応し、生産能力の大幅な拡大を報告しています。さらに、積水化学工業株式会社のような企業が木質製品の品質と持続可能性を向上させるための研究開発に投資するなど、技術革新が急増しています。

2023年9月には、日本合板産業株式会社が関西ペイント株式会社との投資提携を発表し、合板向け革新的な表面処理技術を共同開発。付加価値製品への戦略的転換を反映しています。さらに2023年8月には大建工業株式会社が柿崎合板株式会社の少数株式を取得し、市場での地位強化と製品ライン拡充を図るなど、業界では大規模な買収活動が活発化しました。

エコフレンドリーな建築資材の着実な成長と、森林管理手法の向上に対する政府支援が相まって、日本の木質パネル市場は引き続きダイナミックな展開を見せており、三菱マテリアル株式会社や東洋水産株式会社などの主要企業間の競争と協業が促進されています。

今後の見通し

日本木質パネル市場 将来展望

日本の木質パネル市場は、建設活動の増加と持続可能な素材への需要に牽引され、2024年から2035年にかけて年平均成長率(CAGR)7.14%で成長すると予測されています。

新たな機会は以下の分野にあります:

- 高層建築向けエンジニアードウッド製品の拡大。

- 効率性向上のための自動化生産技術への投資。

- グリーンビルディング認証取得を目的としたエコフレンドリーなパネルソリューションの開発。

2035年までに、本市場は堅調な成長を達成し、持続可能な建設資材分野におけるリーダーとしての地位を確立すると見込まれます。

市場セグメンテーション

日本木質パネル市場 製品別展望

- MDF

- HDF

- OSB

- パーティクルボード

- 合板

- その他

日本木質パネル市場 用途別展望

- 建設

- 家具

- 包装

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 第II部:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第4章:定量分析

4.1 包装・輸送、製品別(10億米ドル)

4.1.1 MDF

4.1.2 高密度繊維板(HDF)

4.1.3 オリエンテッド・ストランド・ボード(OSB)

4.1.4 パーティクルボード

4.1.5 合板

4.1.6 その他

4.2 包装・輸送、用途別(10億米ドル)

4.2.1 建設

4.2.2 家具

4.2.3 包装

5 第V部:競争分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 包装・輸送分野における主要成長戦略

5.1.5 競争ベンチマーキング

5.1.6 包装・輸送分野における開発件数に基づく主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 合弁事業

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 クロノスパン(オーストリア)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な展開

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 エガー(オーストリア)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な展開

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 ソナエ・アラウコ(ポルトガル)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主要な展開

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 ルイジアナ・パシフィック社(米国) (アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 ノーボード(カナダ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な動向

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 MDFリカバリー(ドイツ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主要な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 フィンサ(スペイン)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 マシサ(CL)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 アラウコ(CL)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主要動向

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場における製品別分析

6.3 日本市場における用途別分析

6.4 包装・輸送における主要購買基準

6.5 MRFRの調査プロセス

6.6 包装・輸送のDRO分析

6.7 包装・輸送における推進要因の影響分析

6.8 包装・輸送における抑制要因の影響分析

6.9 包装・輸送の供給/バリューチェーン

6.10 包装・輸送、製品別、2024年(シェア%)

6.11 包装・輸送、製品別、2024年から2035年(10億米ドル)

6.12 包装・輸送、用途別、2024年(シェア%)

6.13 用途別包装・輸送市場規模、2024年~2035年(10億米ドル)

6.14 主要競合他社のベンチマーク

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模推定値・予測

7.2.1 製品別、2025-2035年(10億米ドル)

7.2.2 用途別、2025-2035年(10億米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携