❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

マーケットリサーチフューチャーの分析によりますと、日本の無線LAN市場規模は2024年に28億3707万米ドルと推定されております。

無線LAN市場は、2025年の30億616万米ドルから2035年までに53億6463万米ドルへ成長し、2025年から2035年までの予測期間において年平均成長率(CAGR)5.9%を示すと予測されております。

主要な市場動向とハイライト

日本のWLAN市場は、技術進歩と接続性への需要増加を背景に、堅調な成長を遂げております。

- Wi-Fi 6技術の普及が、日本の無線通信環境を再構築しております。

- ネットワークに接続するデバイスが増加する中、サイバーセキュリティへの注力が極めて重要となっております。

- 都市部におけるスマートデバイスの増加を支えるため、無線インフラの拡充が不可欠です。

- 高速インターネットへの需要の高まりと、デジタルトランスフォーメーションに向けた政府の取り組みが、市場成長の主要な推進要因となっております。

主要企業

Cisco Systems (US), Aruba Networks (US), Netgear (US), TP-Link (CN), Ubiquiti Networks (US), D-Link (TW), Huawei Technologies (CN), Extreme Networks (US)

日本の無線LAN市場動向

日本の無線LAN市場は現在、高速インターネット接続への需要増加とスマートデバイスの普及を背景に、ダイナミックな進化を遂げております。消費者や企業が日常業務で無線ネットワークに依存する度合いが高まる中、堅牢で信頼性の高い無線LANソリューションの必要性が極めて重要となっております。この傾向は、教育、医療、小売など様々な分野で進行中のデジタルトランスフォーメーションによってさらに加速されております。日本政府も無線インフラの拡充を積極的に推進しており、市場全体の環境向上に寄与する見込みです。さらに、Wi-Fi 6や次世代規格となるWi-Fi 7といった先進技術への移行が進んでおり、これらは性能と効率性の向上を約束します。こうした革新は、増加する接続デバイス数とデータトラフィックの拡大に対応することが期待されています。加えて、組織が機密情報を潜在的な脅威から保護しようとする中、無線通信におけるサイバーセキュリティへの重視がより顕著になってきています。全体として、日本の無線LAN市場は、技術進歩と支援的な規制環境を原動力として、大幅な成長が見込まれています。

Wi-Fi 6技術の採用

無線LAN市場では、Wi-Fi 6技術の採用に向けた顕著な移行が見られます。この技術は速度、容量、効率性を向上させ、多数の接続デバイスが存在する環境に最適です。企業や消費者が性能向上を求める中、この技術への移行は加速する見込みです。

サイバーセキュリティへの注目の高まり

ワイヤレス接続の増加に伴い、WLAN市場内でのサイバーセキュリティへの重視が高まっています。組織は潜在的な脅威からネットワークを保護することを優先し、より安全なWLANソリューションの開発が進められています。この傾向は、機密データの保護に対する積極的な取り組みを示しています。

無線インフラの拡充

日本国内における無線インフラの拡充が、無線LAN市場に好影響を与えています。接続性向上を目的とした政府の施策が、市場成長を牽引する見込みです。インフラの改善は、特に都市部において高まる信頼性の高い無線サービスへの需要を支えています。

日本の無線LAN市場を牽引する要因

スマートデバイスの普及拡大

日本におけるスマートデバイスの普及は、WLAN市場に大きな影響を与えています。スマートフォン、タブレット、IoTデバイスを含む推定9,000万台のスマートデバイスが使用されており、信頼性の高い無線接続への需要は過去最高水準にあります。このデバイス導入の急増は、増加する接続デバイスに対応するため、WLANネットワークの拡張を必要としています。さらに、スマートホーム技術の統合により、消費者は複数のデバイスを同時にサポートできる高度な無線ソリューションを求めるようになっています。その結果、メーカーやサービスプロバイダーがこうした進化する消費者ニーズに適応するにつれ、無線LAN市場は大幅な成長を遂げる見込みです。

5G技術の台頭

日本における5G技術の導入は、無線LAN市場に革命をもたらす準備が整っています。超高速通信と低遅延を約束する5Gは、既存の無線ネットワークを補完し、接続性全体を向上させることが期待されています。企業と消費者の双方が5G対応デバイスを導入し始めるにつれ、無線LANネットワークとのシームレスな統合に対する需要は高まる見込みです。この移行は、企業が5Gの能力を活用した新たなアプリケーションやサービスを模索する中で、無線LAN市場におけるイノベーションの機会をもたらします。5Gと無線LAN技術の融合は、ユーザー体験の向上につながり、無線インフラへのさらなる投資を促進する可能性があります。

モバイルデータ消費量の増加

日本におけるモバイルデータ消費量の急増は、無線LAN市場にとって重要な推進力です。今後数年間でモバイルデータ利用量が30%以上増加すると予測される中、効率的な無線ネットワークへの需要はますます重要性を増しています。消費者は動画ストリーミング、ゲーミング、リモートワークなど様々な用途でモバイル端末を利用しており、既存の無線LANインフラにさらなる負荷がかかっています。この課題に対応するため、サービスプロバイダーはWi-Fi 6などの先進技術への投資を進めております。これにより通信速度と容量が向上し、ユーザー体験が向上するだけでなく、変化する消費者行動に適応する形で無線LAN市場が持続的な成長を遂げる基盤が整っております。

高速インターネット需要の高まり

日本における高速インターネットアクセス需要の増加は、無線LAN市場の主要な推進要因です。より多くの消費者や企業が高速接続を求める中、先進的な無線ソリューションの必要性が明らかになっております。報告によれば、都市部の世帯の約80%が現在高速インターネットを導入しており、これが無線LAN市場を牽引しております。この傾向は、堅牢な無線ネットワークを必要とするクラウドベースのサービスやストリーミングプラットフォームへの依存度の高まりによってさらに加速されております。その結果、サービスプロバイダーはこれらの需要に応えるためインフラのアップグレードに多額の投資を行っており、これにより無線LAN市場全体の環境が向上しております。

デジタル変革に向けた政府の取り組み

日本政府は、WLAN市場の触媒となるデジタル変革イニシアチブを積極的に推進しております。教育、医療、交通など様々な分野において、デジタルインフラと接続性の強化を目的としたプログラムが実施されています。例えば、政府は地方における無線インフラの改善に約100億円を割り当て、高速インターネットへの公平なアクセスを確保しております。こうした施策はWLAN市場を強化するだけでなく、民間セクターによる無線技術への投資も促進します。政府と産業関係者のこの連携は、イノベーションを推進し、日本のWLAN市場拡大に寄与することが期待されています。

市場セグメントの洞察

日本WLAN市場セグメントの洞察

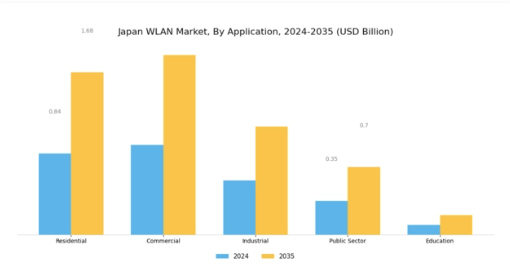

WLAN市場アプリケーションの洞察

日本WLAN市場のアプリケーション分野は多様性に富み、地域内の様々なセクター形成において重要な役割を果たしています。日本の強固な技術インフラにより、無線LANは家庭用、商業、産業、公共部門、教育など、複数のアプリケーション分野で普及が進んでいます。家庭用セグメントは、家庭内の接続ニーズを包括し、個人用デバイスやスマートホーム技術向けの高速インターネット需要の高まりに対応する点で極めて重要です。

このセグメントの重要性は、技術の進歩とシームレスな通信の必要性により推進されるリモートワークやオンライン学習の増加傾向を背景に、さらに高まっています。商業領域では、企業向けに効率的な無線LANソリューションを提供し、チームの生産性と協働性を高めることに重点が置かれています。商業セクターは、様々な業務機能を支える信頼性の高いインターネットサービスの必要性を浮き彫りにする、日本における拡大するデジタル経済を背景に成長しています。

さらに、製造業における自動化、監視、リアルタイムデータ交換のために企業が無線ソリューションを活用する中、無線LANの産業用途も注目を集めています。産業環境へのWLAN技術導入は、運用効率の向上とコスト削減を同時に実現し、この分野の成長を促進しています。公共部門では、WLANが市民と行政サービスの接続、公共サービス機関間の通信強化、デジタル資源へのシームレスなアクセスを通じた市民体験の向上に不可欠な役割を果たしています。公共サービスの利便性と効率化を目指す日本のデジタルトランスフォーメーションや電子政府構想を考慮すると、この分野の重要性は特に高いと言えます。

教育分野においても、教育機関が学術環境におけるオンライン学習、研究、協働を促進するために無線ネットワークを活用していることから、WLANは主要な推進役となっています。デジタル教育に重点を置く日本の学校や大学は、革新的な教授法や遠隔教育プログラムを支援するため、WLAN技術への投資を拡大しています。この分野の重要性は、政府が教育技術の強化を推進し、学生と教育者がデジタル主導の世界で成功するために必要なツールを確実に備えられるようにしていることからも明らかです。

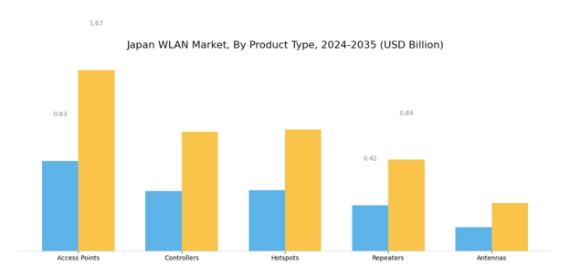

WLAN市場における製品種類別インサイト

日本のWLAN市場は製品種類別に分類すると、無線ネットワークの拡張と性能向上に重要な役割を果たす多様な製品群が展開されています。アクセスポイントは基盤となる構成要素であり、デバイスをネットワークに接続する重要なインターフェースとして機能し、家庭用環境と商業環境の両方で大きな需要を生み出しています。コントローラーは集中管理に不可欠であり、効率的なネットワーク監視と最適化を可能にします。これは業務効率化を目指す企業にとって極めて重要です。ホットスポットは公共スペースでますます普及しており、ユーザーのアクセシビリティと利便性に大きく貢献しています。移動性と接続性が優先される都市部では、ホットスポットは不可欠な存在です。

リピーターはWLANシステムのカバー範囲を拡大し、広大な空間における信号問題を解決します。これは人口密集都市が多い日本において重要な側面です。一方、アンテナは信号強度を強化し、カバー範囲を方向付ける上で不可欠であり、高密度環境と特殊な使用パターンの双方に対応します。このセグメンテーションは、5Gやスマートシティ構想を支えるインフラへの投資を継続する日本において、数多くの新たな技術的需要に応える、日本WLAN市場の適応性と拡張性を強調しています。

WLAN市場における接続技術に関する洞察

日本WLAN市場における接続技術セグメントは、高速かつ信頼性の高い接続に対する需要の高まりに対応するために進化を続ける無線ネットワークソリューションの動向を反映する点で極めて重要です。Wi-Fi 5は依然として普及していますが、Wi-Fi 6やWi-Fi 6Eといった進化した技術に徐々に取って代わられつつあります。これらは性能向上、容量増加、低遅延を実現し、日本の都市部に見られるような高密度環境における多数の接続デバイスに対応するために不可欠です。一方、Wi-Fi 7はゲームチェンジャーとして台頭しており、さらに高速な通信速度と効率性の向上を約束するため、特に企業やスマートホームアプリケーションにおいて重要な位置付けとなっています。

さらに、メッシュネットワークは、日本の建築様式に典型的な物理的障害物による課題を解決し、シームレスにカバレッジを拡張できる点から、都市部と郊外の両方で普及が進んでいます。デジタルインフラ強化を目指す政府主導の施策により推進される日本のデジタルトランスフォーメーションは、消費者環境とビジネス環境の両方でユーザー体験と業務効率の向上に寄与する役割が認識されるにつれ、これらの接続ソリューションを後押しすると予想されます。このように、接続技術セグメントは、高度に接続された社会のニーズへの革新と適応に焦点を当て、日本WLAN市場の重要な側面を構成しています。

WLAN市場のエンドユースに関する洞察

日本WLAN市場は、中小企業、大企業、家庭ユーザー、政府、ホスピタリティなど、様々なエンドユースアプリケーションにおいて多様かつ成長を続ける状況を示しています。各セグメントは、異なるニーズと要求に牽引され、市場全体の動向形成において重要な役割を担っています。中小企業は、急速に進化するデジタル経済において競争力を維持するため、接続性と効率性を高めるWLANソリューションの導入を加速しています。大企業は、膨大な数のデバイスと高帯域幅アプリケーションをサポートするため、高度なWLAN技術を活用し、セキュリティと拡張性に重点を置く傾向があります。

家庭ユーザーは、近年特に顕著となったストリーミングやリモートワークを主目的として、高度な無線ソリューションへの需要を牽引しています。政府部門はスマートシティ構想や公共安全のためのWLANインフラに投資しており、これがイノベーションの重要な推進力となっています。ホスピタリティ産業では、WLANソリューションがシームレスな接続性を提供し、チェックインプロセスからスマートルーム技術に至るまで様々なアプリケーションを可能にすることで、ゲスト体験を向上させています。このように多様な分野で信頼性の高い無線ネットワークへの依存度が高まっていることは、日本WLAN市場における適応性と革新の重要性を浮き彫りにしています。企業や組織がユーザーの進化するニーズに応えようとする中で、この傾向は顕著です。

主要プレイヤーと競争環境

日本のWLAN市場は、急速な技術進歩と高速接続への需要増加に牽引され、ダイナミックな競争環境が特徴です。シスコシステムズ(アメリカ)、アローバネットワークス(アメリカ)、ファーウェイ・テクノロジーズ(中国)といった主要プレイヤーが最前線に立ち、それぞれ独自の戦略で市場での存在感を高めています。シスコシステムズ(アメリカ)は、クラウドベースのサービスとセキュリティ機能を重視した堅牢なネットワークソリューション群を通じたイノベーションに注力しています。一方、アローバネットワークス(アメリカ)は、ワイヤレスネットワーク分野の専門性を活かし、シームレスな接続性と強化されたユーザー体験を求める企業に対応しています。ファーウェイ・テクノロジーズ(中国)は、日本市場における事業基盤の拡大を継続しており、現地通信事業者との提携を重視することで市場シェアの強化とサービス提供の向上を図っております。これらの企業が採用する事業戦略は、サプライチェーンの最適化と製造プロセスの現地化に向けた協調的な取り組みを反映しております。市場構造は、既存企業と新興競合他社が混在する中程度の分散状態を示しております。この分散構造は多様な製品提供を可能にしておりますが、主要企業の総合的な影響力が業界全体の価格戦略とサービス基準を形成しております。

10月にはシスコシステムズ(アメリカ)が、クラウドネットワーキング能力強化を目的として、日本の主要通信事業者との戦略的提携を発表しました。この協業により先進的な無線ソリューションの導入が促進され、シスコの市場における地位が強化される見込みです。本提携の戦略的重要性は、統合型ネットワーキングソリューションへの需要拡大に対応し、日本企業のデジタルトランスフォーメーション(DX)推進を加速させる可能性に存します。

9月には、アラバ・ネットワークス(アメリカ)が高密度環境におけるネットワーク性能を最適化するAI搭載アクセスポイントの新製品ラインを発表しました。この革新は、リモートワークやデジタルコラボレーションを支える信頼性の高い接続ソリューションを求める企業が増加する中で特に意義深いものです。これらのアクセスポイントの導入は、進化する顧客ニーズに応えるため最先端技術を活用するというアラバの姿勢を示し、競争優位性の強化につながります。

8月にはファーウェイ・テクノロジーズ(中国)が、接続性とデータ管理の強化に焦点を当てたスマートシティ向け新無線ソリューションを発表しました。この取り組みは、今後数年間で大幅な成長が見込まれる日本の急成長するスマートシティ市場に参入するというファーウェイの戦略的意図を反映しています。国家インフラ目標に沿った製品提供により、ファーウェイは都市接続の未来における主要プレイヤーとしての地位を確立しています。

11月現在、無線LAN市場はデジタル化、サステナビリティ、AI統合といったトレンドによってますます特徴づけられています。主要プレイヤー間の戦略的提携が競争環境を形成し、イノベーションを促進するとともにサービス提供を強化しています。今後、競争上の差別化は従来型の価格競争から、技術革新、サプライチェーンの信頼性、顧客中心のソリューションへの焦点へと移行する見込みです。この変化は、急速に変化する市場の要求に応える上で、俊敏性と対応力の重要性を浮き彫りにしています。

日本WLAN市場の主要企業には以下が含まれます

産業動向

日本WLAN市場では、特に技術導入と信頼性の高い無線接続への需要増加において、著しい進展が見られます。最近では、Arista NetworksやCisco Systemsといった企業が、ハイブリッドワーク環境に適応する企業向けのセキュリティと拡張性を強化する先進的なWLANソリューションを投入し、存在感を拡大しています。

さらに、2023年9月にはバッファローテクノロジーが国内通信事業者との提携を発表し、都市部と地方を問わず無線ブロードバンドサービスの強化を図っています。これはデジタルデバイド解消への取り組みを示すものです。また、TP-LinkやLinksysは中小企業向けカスタマイズソリューションの提供に積極的に関与しており、個別対応型ネットワークソリューションへの需要拡大を反映しています。

市場動向においては、インフラ投資の増加とリモートワークの急増を背景に、日本のWLAN関連企業の評価額は上昇傾向を続けております。2022年8月には、NEC株式会社がWLANセキュリティを専門とする国内テックスタートアップを買収した事例が、各社がサービス強化を図る中での産業再編の進行を浮き彫りにしております。IoT接続性とスマートホームへの注目の高まりが市場の成長をさらに加速させており、今後数年間で大きな機会が生まれることが示唆されております。

今後の見通し

日本WLAN市場の将来展望

日本のWLAN市場は、高速接続とIoT統合への需要増加を背景に、2025年から2035年にかけて年平均成長率(CAGR)5.96%で成長すると予測されています。

新たな機会は以下の分野に存在します:

- 都市部向け先進メッシュネットワークソリューションの開発。

- スマート製造環境におけるWLANサービスの拡大。

- ネットワーク最適化のためのAI駆動型分析の統合。

2035年までに、日本のWLAN市場は堅調な成長と技術的進歩を達成すると予想されます。

市場セグメンテーション

日本WLAN市場 エンドユース別展望

- 中小企業

- 大企業

- 一般家庭

- 政府

- ホスピタリティ

日本WLAN市場 アプリケーション別見通し

- 家庭用

- 商業

- 産業

- 公共部門

- 教育

日本WLAN市場 製品種類別見通し

- アクセスポイント

- コントローラー

- ホットスポット

- リピーター

- アンテナ

日本WLAN市場 接続技術別見通し

- Wi-Fi 5

- Wi-Fi 6

- Wi-Fi 6E

- Wi-Fi 7

- メッシュネットワーク

第1章:エグゼクティブサマリーおよび主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 セクションII:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性的分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第IV部:定量分析

4.1 情報通信技術(ICT)、用途別(百万米ドル)

4.1.1 家庭用

4.1.2 商業向け

4.1.3 産業向け

4.1.4 公共部門向け

4.1.5 教育向け

4.2 情報通信技術、製品種類別(百万米ドル)

4.2.1 アクセスポイント

4.2.2 コントローラー

4.2.3 ホットスポット

4.2.4 リピーター

4.2.5 アンテナ

4.3 情報通信技術(ICT)、接続技術別(百万米ドル)

4.3.1 Wi-Fi 5

4.3.2 Wi-Fi 6

4.3.3 Wi-Fi 6E

4.3.4 Wi-Fi 7

4.3.5 メッシュネットワーク

4.4 情報通信技術(ICT)、最終用途別(百万米ドル)

4.4.1 中小企業

4.4.2 大企業

4.4.3 家庭ユーザー

4.4.4 政府

4.4.5 ホスピタリティ

5 第V章:競争分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 情報通信技術における主要な成長戦略

5.1.5 競争力ベンチマーキング

5.1.6 情報通信技術における開発件数に基づく主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 シスコシステムズ(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要な開発動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 アラバ・ネットワークス(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主要な展開

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 ネットギア(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 TP-Link(中国)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 Ubiquiti Networks(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主要な動向

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 D-Link(台湾)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な動向

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 Huawei Technologies(中国)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 エクストリーム・ネットワークス(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場におけるアプリケーション別分析

6.3 日本市場における製品種類別分析

6.4 日本市場における接続技術別分析

6.5 日本市場における最終用途別分析

6.6 情報通信技術(ICT)の主要購買基準

6.7 MRFRの調査プロセス

6.8 情報通信技術(ICT)のDRO分析

6.9 情報通信技術(ICT)の推進要因影響分析

6.10 情報通信技術(ICT)の抑制要因影響分析

6.11 供給/バリューチェーン:情報通信技術(ICT)

6.12 情報通信技術(ICT)、用途別、2024年(%シェア)

6.13 情報通信技術(ICT)、用途別、2024年から2035年 (百万米ドル)

6.14 製品種類別情報通信技術、2024年(シェア%)

6.15 製品種類別情報通信技術、2024年から2035年(百万米ドル)

6.16 情報通信技術(ICT)、接続技術別、2024年(%シェア)

6.17 情報通信技術(ICT)、接続技術別、2024年から2035年(百万米ドル)

6.18 情報通信技術(ICT)、最終用途別、2024年(シェア率)

6.19 情報通信技術(ICT)、最終用途別、2024年から2035年(百万米ドル)

6.20 主要競合他社のベンチマーク

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 用途別、2025-2035年(百万米ドル)

7.2.2 製品種類別、2025-2035年(百万米ドル)

7.2.3 接続技術別、2025-2035年(百万米ドル)

7.2.4 最終用途別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携