❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

マーケットリサーチフューチャーの分析によりますと、日本のWeb3市場規模は2024年に2億1414万米ドルと推定されております。

日本のWeb3エンターテインメント・メディア市場は、2025年の3億1823万米ドルから2035年までに167億1965万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)48.6%を示すと予測されています。

主要な市場動向とハイライト

日本のWeb3エンターテインメント・メディア市場は、革新的な技術と変化する消費者の嗜好に牽引され、変革的な成長を遂げております。

- エンターテインメント分野におけるNFTの台頭は、特にゲーミングや音楽業界において、コンテンツの収益化と消費の方法を変革しております。

- コンテンツ配信のための分散型プラットフォームが注目を集めており、クリエイターが仲介者なしで直接視聴者にリーチすることを可能にしております。

- 規制枠組みの進化は市場動向に影響を与えており、関係者は新たなコンプライアンス要件と機会への適応を進めています。

- 消費者エンゲージメントの向上とクリエイター向けの収益化機会の拡大が、市場を前進させる主要な推進力となっております。

主要プレイヤー

Animoca Brands (HK), Dapper Labs (CA), The Sandbox (FR), Immutable (AU), Decentraland (UY), Axie Infinity (PH), Enjin (SG), Myco (US)

日本のエンターテインメントメディアにおけるWeb3市場の動向

エンターテインメントメディアにおけるWeb3市場は現在、変革期を迎えています。この成長は、ブロックチェーン技術の進歩と分散型プラットフォームの普及拡大によって牽引されています。日本では、新たなコンテンツ制作・流通形態を可能にする非代替性トークン(NFT)や分散型アプリケーション(dApps)への関心が高まっていることが、この市場の特色です。これらの技術の統合は、従来型のエンターテインメントモデルを再構築しています。これにより、クリエイターは知的財産の所有権を保持しつつ、直接的に視聴者と関わることを可能にしています。この変化は仲介業者への依存を減らすことで、アーティストと消費者にとってより公平なエコシステムを育んでいるようです。さらに、日本の規制環境は、Web3エンターテインメント・メディア市場がもたらす特有の課題と機会に対応するため進化しています。デジタルイノベーション促進を目的とした政府の取り組みは、市場の成長可能性を高めるでしょう。アーティスト、開発者、投資家を含むより多くの関係者がブロックチェーン技術の利点を認識するにつれ、市場には革新的なプロジェクトが流入する可能性があります。このダイナミックな環境は、Web3エンターテインメント・メディア市場が、新たな収益化と観客エンゲージメントの道を提供し、エンターテインメントの未来において重要な役割を果たす可能性を示唆しています。

エンターテインメントにおけるNFTの台頭

非代替性トークン(NFT)の採用が、Web3エンターテインメント・メディア市場内で勢いを増しています。アーティストやクリエイターは、NFTを活用して自身の作品を収益化し、ファンにユニークな所有体験を提供しています。この傾向は、クリエイターと消費者の間の直接取引への移行を示しており、従来型の販売モデルに変化をもたらす可能性があります。

コンテンツ配信のための分散型プラットフォーム

分散型プラットフォームは、従来のメディア配信チャネルに代わる有力な選択肢として台頭しています。これらのプラットフォームは、クリエイターが仲介者なしでコンテンツを共有することを可能にし、視聴者とのより直接的な関係を育みます。この傾向は、クリエイターの収益増加と、消費者が利用できるコンテンツの多様化につながる可能性があります。

進化する規制枠組み

エンターテインメント・メディア市場におけるWeb3を取り巻く規制環境は、この革新的な分野のニーズに適応しつつあります。日本政府は、消費者保護を確保しつつブロックチェーン技術を支援する政策を検討しています。この進化する枠組みは、市場の安定性を高め、Web3イニシアチブへのさらなる投資を促進する可能性があります。

日本のWeb3エンターテインメント・メディア市場の推進要因

消費者エンゲージメントの向上

日本のWeb3エンターテインメント・メディア市場では、分散型アプリケーションの双方向性により、消費者エンゲージメントが顕著に増加しています。ユーザーはコンテンツ制作やキュレーションへの参加を拡大しており、コミュニティ意識と所有感が育まれています。この変化は、ブロックチェーン技術を活用したプラットフォームのアクティブユーザー数増加に反映されており、ユーザーエンゲージメント指標は30%以上の成長が見込まれています。消費者の関与が深まるにつれ、よりパーソナライズされた没入型体験への需要が高まり、コンテンツ制作者に革新を促す可能性があります。この傾向は、ユーザー生成コンテンツやコミュニティ主導の取り組みに焦点が当てられる形で、エンターテインメントの消費方法に変革が起きる可能性を示しています。

クリエイターのための収益化の機会

日本のエンターテインメント・メディア市場におけるWeb3は、クリエイターに新たな収益化の道を開きます。ブロックチェーン技術の登場により、アーティストやコンテンツ制作者はNFTやスマートコントラクトを通じて作品を直接収益化でき、仲介者を排除することが可能となります。この消費者直販モデルは、クリエイターがより大きな利益シェアを保持できるため、収益源の増加につながる可能性があります。報告によれば、これらの技術を活用するクリエイターは、従来型のモデルと比較して最大50%の収入増加を経験しています。この変化はクリエイターを力づけるだけでなく、ニッチ市場を効果的にターゲットにできるため、利用可能なコンテンツの多様性も高めます。持続可能な収入モデルの可能性があるため、より多くの個人がエンターテインメント分野に参入する動機付けとなるかもしれません。

デジタルコレクティブルへの関心の高まり

デジタルコレクティブルへの関心の高まりは、日本のWeb3エンターテインメント・メディア市場に大きな影響を与えています。消費者がブロックチェーン技術に慣れ親しむにつれ、仮想トレーディングカードや限定コンテンツなどのユニークなデジタル資産への需要が増加しています。この傾向はデジタルコレクティブルの販売急増によって裏付けられており、取引量が40%以上増加したと報告するプラットフォームも存在します。唯一無二のデジタルアイテムを所有する魅力と、価値上昇の可能性が相まって、多様な層の関心を集めています。この現象はユーザーエンゲージメントを高めるだけでなく、クリエイターが作品を収益化する新たな機会を創出し、エコシステム全体の活性化につながっています。

分散型自律組織(DAO)の台頭

分散型自律組織(DAO)の台頭は、Web3エンターテインメント・メディア市場におけるガバナンス構造を変革しつつあります。日本では、DAOがステークホルダーの意思決定プロセスへの参加を可能にし、コンテンツ開発・流通における協働環境を促進しています。このモデルは、中央集権的な権威ではなく集団で意思決定が行われるため、ユーザー間の透明性と信頼を高めるものと見られます。DAOの採用は、アーティストにとってより公平な収益分配と創作の自主性を実現する可能性があります。この潮流が加速するにつれ、エンターテインメント産業の従来型の階層構造が再定義され、コンテンツ制作・流通におけるより民主的なアプローチが促進される可能性があります。

仮想現実(VR)と拡張現実(AR)の統合

仮想現実(VR)と拡張現実(AR)技術のWeb3エンターテインメント・メディア市場への統合が、日本で勢いを増しています。これらの没入型技術は、ストーリーテリングと観客の没入感を高める独自の体験を提供します。革新的なコンテンツへの需要が高まる中、クリエイターはVR・ARアプリケーションの活用を積極的に模索しており、今後数年間で約25%の市場拡大が見込まれます。この成長は、消費者がよりインタラクティブで没入感のあるエンターテインメントを求める傾向を示しており、コンテンツ開発者がこれらの技術へ投資する要因となっています。没入型体験を通じた新たな収益源創出の可能性は、Web3エコシステムへの投資をさらに促進するでしょう。

市場セグメントの洞察

日本におけるエンターテインメントメディア市場におけるWeb3のセグメント別インサイト

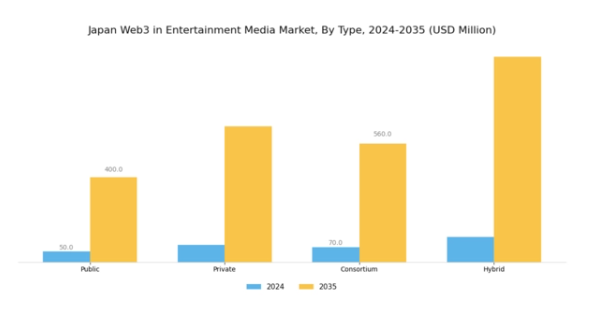

エンターテインメントメディア市場におけるWeb3の種類別インサイト

日本のエンターテインメントメディア市場におけるWeb3は、種類カテゴリーにおいて多様なセグメンテーションを示しており、パブリック型、プライベート型、コンソーシアム型、ハイブリッド型を中心に構成されています。このセグメンテーションは、異なるフレームワークやモデルがエンターテインメント分野におけるコンテンツ制作、流通、消費者エンゲージメントにどのように影響を与えているかを理解する上で重要な役割を果たします。パブリック種類は、コミュニティ参加と協働的関与を促進するオープンソースプラットフォームを重視する傾向があり、政府の革新的技術導入やデジタル変革イニシアチブ推進と合致する形で、日本国内で勢いを増しています。

一方、プライベート種類は、知的財産や運営戦略に対する管理を強化できる排他的な環境に焦点を当てています。このモデルは、特に消費者信頼が最優先される日本市場において、データプライバシーとセキュリティを重視する企業を惹きつけています。コンソーシアム種類は、複数の関係者が資源を共有し相乗効果を活用する共同の取り組みであり、クリエイティブ産業において重要性を増す協働の精神を体現しています。

この協働的枠組みは専門知識と資金を統合し、競争の激しいエンターテインメント業界において小規模事業者のイノベーションを促進します。最後にハイブリッド種類は、パブリック型とプライベート型の両方の要素を融合させ、柔軟性と適応性を提供することで、多様な組織ニーズに対応します。この流動性により、収益化とコンテンツ流通の多様な経路が可能となり、日本の急速に変化するエンターテインメントメディア環境における消費者の進化する期待に応えます。

全体として、これらの種類において分散型プラットフォームを通じたユーザーエンゲージメントへの重点は、没入型でインタラクティブな体験創出への顕著な傾向を示しており、日本のエンターテインメントにおける革新への文化的志向を反映しています。こうした発展に歩調を合わせることは、様々なステークホルダーにとって大きな機会をもたらし、Web3の文脈において日本のダイナミックなエンターテインメントメディア枠組みを活用することを可能にします。

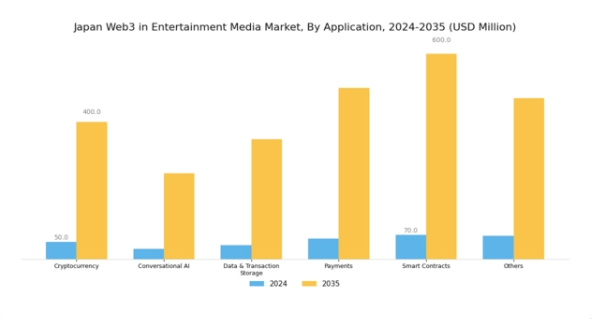

エンターテインメントメディア市場におけるWeb3の応用インサイト

日本のエンターテインメントメディア市場におけるWeb3の応用分野は、産業のデジタル変革を推進する様々な重要領域を包含しております。暗号通貨は変革的な役割を果たし、安全かつ分散型の取引を可能にすることで、日本のデジタル通貨に対する先進的な姿勢と合致しております。対話型AIはインタラクティブな体験を提供することでユーザーエンゲージメントを向上させ、様々なエンターテインメントプラットフォーム内で注目を集めております。データおよび取引ストレージソリューションは、特に日本の厳格なデータプライバシー規制を考慮すると、ユーザー情報の保護に不可欠であり、ユーザーの信頼を維持します。

ブロックチェーン技術を通じて統合された決済は、処理速度の向上や手数料削減といった利点があり、消費者からの支持が高まっています。スマートコントラクトは契約の自動化と安全性を実現し、コンテンツ流通や所有権処理において重要性を増すことで、取引の簡素化に貢献しています。日本におけるエンターテインメントメディア市場でのWeb3の多様な応用例は、市場の進化を示しており、革新的な技術ソリューションを通じて消費者ニーズと産業基準の両方に応えています。これらの各領域が成長を続ける中で、それらが総合的に日本のエンターテインメントメディアの展望を形作り、新たな機会を育み、市場ダイナミクスを強化しています。

主要プレイヤーと競争環境

日本のエンターテインメントメディア市場におけるWeb3は、技術進歩と消費者の嗜好変化に牽引され、急速に進化する競争環境が特徴です。アニモカ・ブランズ(香港)、ダッパー・ラボ(カリフォルニア)、ザ・サンドボックス(フランス)といった主要プレイヤーが最前線に立ち、それぞれ独自の戦略で市場での存在感を高めています。アニモカ・ブランズ(香港)はブロックチェーン基盤のゲーミングプラットフォーム開発を通じた革新に注力し、ダッパー・ラボ(カリフォルニア)は主要エンターテインメント・フランチャイズとの提携による独自デジタルコレクティブルの創出を重視しています。ザ・サンドボックス(フランス)はユーザー生成コンテンツモデルを活用しコミュニティエンゲージメントを促進することで、創造性と協働を基盤とした競争環境を形成しています。

これらの企業が採用するビジネス戦略は、現地市場の動向に対する精緻な理解を反映しています。例えば、コンテンツやユーザー体験のローカライゼーションは極めて重要であり、これにより日本消費者との共感を促すことが可能となります。市場構造は中程度の分散状態にあり、既存プレイヤーと新興スタートアップが混在し、それぞれが多様なエコシステムに貢献しています。この分散性は競争を促進し、イノベーションを推進するとともに、消費者体験全体の向上に寄与しています。

2025年10月、アニモカ・ブランズ(香港)は主要な日本のアニメスタジオとの戦略的提携を発表し、新たなブロックチェーンベースのゲーム開発を進めています。この協業はアニメの膨大なファン層を活かすことで、ユーザーエンゲージメントの向上と市場拡大が期待されます。この動きの戦略的重要性は、大衆文化と先端技術を融合させることで、より幅広い層の関心を引きつけられる点にあります。

2025年9月、Dapper Labs(カナダ)は日本の消費者向けに特化した新たなNFTマーケットプレイスを立ち上げました。現地アーティストやクリエイターによる独占コンテンツを提供しています。この取り組みはDapper Labsのサービス多様化を図るだけでなく、日本国内で急成長するNFT分野における同社の主要プレイヤーとしての地位を確立するものです。このローンチの戦略的意義は、ブランドロイヤルティの強化とデジタルコレクティブルを巡る活発なコミュニティ形成の可能性によって裏付けられています。

2025年8月、ザ・サンドボックス(フランス)は、仮想現実(VR)体験をプラットフォームに統合する新たな取り組みを発表しました。これにより、ユーザーは没入型環境を創造し探索することが可能となります。この戦略的動きは、Web3領域におけるデジタル化とユーザー体験の向上という広範な潮流を示すものです。VR技術を取り入れることで、ザ・サンドボックス(フランス)は新たなユーザー層を惹きつけ、競争上の地位をさらに固めることが期待されます。

2025年11月現在、日本におけるWeb3エンターテインメント・メディア市場の競争動向は、デジタル化、持続可能性、人工知能(AI)の統合によってますます特徴づけられています。主要プレイヤー間の戦略的提携が業界の構造を形成し、イノベーションと協業を促進しています。今後、競争の差別化は価格競争から技術革新とサプライチェーンの信頼性への焦点移行へと進化すると予想されます。これらの要素を優先する企業は、このダイナミックな市場において競争優位性を獲得する可能性が高いでしょう。

日本Web3エンターテインメントメディア市場の主要企業には以下が含まれます

産業動向

日本Web3エンターテインメントメディア市場における最近の動向では、ソニーや任天堂といった企業がブロックチェーン技術や分散型ゲーミングを探求するなど、重要な変化が浮き彫りになっています。2023年9月、ソニーはWeb3プラットフォームを立ち上げ、ゲームおよび音楽分野におけるデジタル配信機能を強化しました。一方、任天堂は既存フランチャイズへの非代替性トークン(NFT)導入を準備中と報じられており、プレイヤーエンゲージメントの再構築が期待されます。

さらに、ロールプレイングゲームで知られるアトラスは、ゲームデザイン戦略の一環としてNFTメカニズムの実験を進めています。M&A活動も顕著で、グリーは2023年8月にWeb3ゲーミングスタジオの買収を発表し、ブロックチェーンゲーミング分野での地位強化を図りました。バンダイナムコホールディングスも、インタラクティブメディア体験の開発に向け、複数のブロックチェーン技術企業との協業を発表しており、Web3イノベーションの統合が進む傾向が浮き彫りとなっています。

ここ数年、市場成長はネクソンやスクウェア・エニックスといった企業の評価額上昇を反映しており、これらはモバイルゲームとメタバース事業を優先してきました。これは、グローバルなWeb3の潮流の中で、日本の市場がダイナミックに進化していることを示しています。

今後の展望

日本のエンターテインメントメディア市場におけるWeb3の将来展望

日本のエンターテインメントメディア市場におけるWeb3は、技術進歩と消費者エンゲージメントの増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)48.61%で成長すると予測されています。

新たな機会は以下の分野に存在します:

- 分散型コンテンツ配信プラットフォームの開発

- メディア消費者向けNFTベースのロイヤルティプログラムの構築

- 透明性の高いロイヤルティ管理システムのためのブロックチェーン統合

2035年までに、市場は大幅な成長と革新を達成すると予想されます。

市場セグメンテーション

日本のエンターテインメントメディア市場におけるWeb3の種類別展望

- パブリック

- プライベート

- コンソーシアム

- ハイブリッド

日本のエンターテインメントメディア市場におけるWeb3の用途別展望

- 暗号通貨

- 対話型AI

- データ・取引ストレージ

- 決済

- スマートコントラクト

- その他

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 セクションII:調査範囲、方法論および市場構造

2.1 市場紹介

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第4章:定量分析

4.1 情報技術(ICT)、種類別(百万米ドル)

4.1.1 公共

4.1.2 民間

4.1.3 コンソーシアム

4.1.4 ハイブリッド

4.2 情報技術、用途別(百万米ドル)

4.2.1 暗号通貨

4.2.2 対話型AI

4.2.3 データおよび取引ストレージ

4.2.4 決済

4.2.5 スマートコントラクト

4.2.6 その他

5 第V章:競争分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 情報技術と通信技術における主要な成長戦略

5.1.5 競争ベンチマーキング

5.1.6 情報技術と通信技術における開発件数に基づく主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業概要

5.2.1 アニモカ・ブランズ(香港)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 ダッパー・ラボズ(カナダ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な展開

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 The Sandbox(フランス)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な展開

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 イミュタブル(オーストラリア)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主要な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 デセントラランド(ウルグアイ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 Axie Infinity(フィリピン)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 Enjin(シンガポール)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主要な進展

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 Myco(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主要な展開

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場におけるタイプ別分析

6.3 日本市場における用途別分析

6.4 情報通信技術(ICT)の主要購買基準

6.5 MRFRの調査プロセス

6.6 情報通信技術(ICT)のDRO分析

6.7 推進要因の影響分析: 情報通信技術(ICT)

6.8 抑制要因の影響分析:情報通信技術(ICT)

6.9 供給/バリューチェーン:情報通信技術(ICT)

6.10 情報通信技術(ICT)、種類別、2024年(%シェア)

6.11 情報通信技術(ICT)、種類別、2024年から2035年(百万米ドル)

6.12 情報通信技術(ICT)、用途別、2024年(シェア%)

6.13 情報技術と通信技術(ICT)、用途別、2024年から2035年(百万米ドル)

6.14 主要競合他社のベンチマーキング

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値;予測

7.2.1 種類別、2025-2035年(百万米ドル)

7.2.2 用途別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携