❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

日本ウェアラブル技術市場の概要

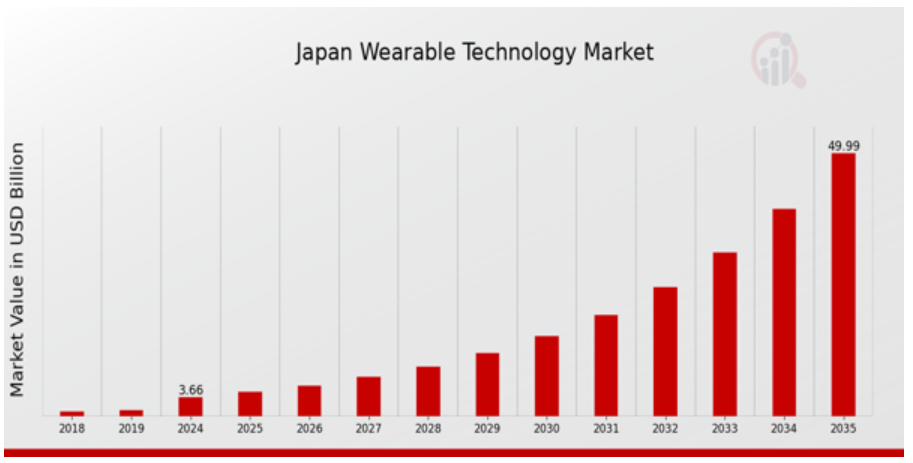

2023年の日本ウェアラブル技術市場規模は2.79億ドルと推計されています。日本ウェアラブル技術市場は、2024年の3.66億ドルから2035年までに49.97億ドルに成長すると予測されています。日本のウェアラブル技術市場の年平均成長率(CAGR)は、予測期間(2025年~2035年)において約26.83%と予測されています。

日本ウェアラブル技術市場の主要な動向

日本ウェアラブル技術市場は現在、顕著な変化を遂げており、特に健康モニタリング技術の進展と個人向けフィットネスへの関心の高まりが特徴的です。このトレンドは、日本における高齢化社会の進展により、バイタルサインのモニタリング、運動の追跡、その他の医療関連情報の提供を目的としたウェアラブルデバイスの需要が急増していることも要因です。このトレンドは、高齢者の生活水準向上を目的とした予防医療とウェルネスへの政府の重点施策と一致しています。また、若年層が日常の生活の一部としてスマートウォッチやフィットネストラッカーを使用する傾向が拡大していることも、このトレンドを後押ししています。

リモートワークの普及とデジタル化により、ユーザーが生産性や効率性を向上させるデバイスを求める新たなトレンドが市場に生まれています。国内のウェアラブル製品の高度化とファッション性の向上に焦点を当てた日本のイノベーションへの投資が増加する中、地元企業への資金調達も活発化しています。日本ウェアラブル技術市場では、テクノロジー企業と医療サービスプロバイダーが連携し、人口の特定の健康問題に対応した革新的なソリューションを開発する機会も存在します。市場は、企業が従業員の健康管理を改善することで健康促進を促進するウェルネスプログラムにおけるウェアラブルの活用拡大にも潜在的な可能性を秘めています。さらに、インターネットオブシングス(IoT)の急速な進化は、環境内の他のスマートデバイスとシームレスに通信できる相互接続型ウェアラブルの創出可能性を提示し、ユーザー体験の向上に貢献しています。

最近では、消費者の環境意識の高まりを受けて、ウェアラブルデバイスにエコフレンドリーな素材を採用する傾向が顕著になっています。日本市場では、ファッションと機能性を融合させたファッションウェアラブルなど、ニッチ市場向けの専門的なウェアラブルデバイスの発売も進んでいます。これらの動向は、日本のウェアラブルテクノロジー市場の動向を形作り、ダイナミックで進化し続ける市場となっています。

日本ウェアラブルテクノロジー市場ドライバー

消費者の健康意識の高まり

日本では、健康意識の高まりがウェアラブル技術の需要を大幅に牽引しています。総務省の統計によると、65歳以上の人口が28%を超える高齢化社会において、これらの層は健康管理や病気の予防・管理のためのソリューションを increasingly 求め始めています。フィットネストラッカーやスマートウォッチなどのウェアラブルデバイスは、ユーザーが健康指標を継続的にモニタリングできるため、予防医療のアプローチに貢献しています。

特に、パナソニックや富士通などの企業は、健康管理ニーズに対応した革新的なウェアラブルデバイスを発売しています。日本ウェアラブルテクノロジー市場は、これらの製品が高齢者介護の必須ツールとして定着するに伴い、年間約30%の成長率で拡大しています。この健康への重点は、高齢者層のテクノロジー採用を促進するだけでなく、若年層のデバイス利用を後押しし、健康管理戦略の世代間シフトを促しています。

ウェアラブルデバイスにおける技術的進歩

ウェアラブルデバイスにおける先進技術の開発と革新は、日本のウェアラブルテクノロジー市場成長を大きく後押ししています。例えば、センサーと接続機能の統合は、ユーザー体験と機能性を向上させ、消費者にとってより魅力的な製品を実現しています。日本では、過去2年間に発売された新しいウェアラブル製品の約70%がAIやIoT機能を搭載しており、よりスマートなソリューションへの移行が顕著です。

ソニーやキャノンなどの主要企業は、機能向上を目的とした研究開発に多額の投資を行っており、ユーザーのライフスタイルにシームレスに融合する製品の導入が進んでいます。その結果、消費者が独自の健康管理やライフスタイル監視ソリューションを提供するスマートで接続可能なウェアラブルデバイスへの投資意欲が高まるにつれ、技術革新が市場収益の増加を後押しすると予想されます。

医療現場におけるウェアラブル技術の採用拡大

日本における医療現場でのウェアラブル技術の導入は急速に拡大しており、主に遠隔患者モニタリングソリューションの需要が背景にあります。厚生労働省は統合型医療システムの必要性を強調しており、これにより医療提供者はウェアラブルデバイスを継続的な健康評価に活用する動きが加速しています。最近の統計によると、日本の病院の約40%が患者管理戦略の一環としてウェアラブルを導入しています。

この傾向は、オリンパスや日立など、医療従事者が患者の健康データをリアルタイムで監視できるアプリケーションを開発する企業によって強化されています。医療分野におけるウェアラブル技術の統合は、患者の治療成果を向上させるだけでなく、医療プロセスを効率化するため、医療施設がこれらの技術を採用するに伴い、日本ウェアラブル技術市場産業の成長が期待されています。

日本ウェアラブル技術市場セグメント分析:

ウェアラブル技術市場製品タイプ分析

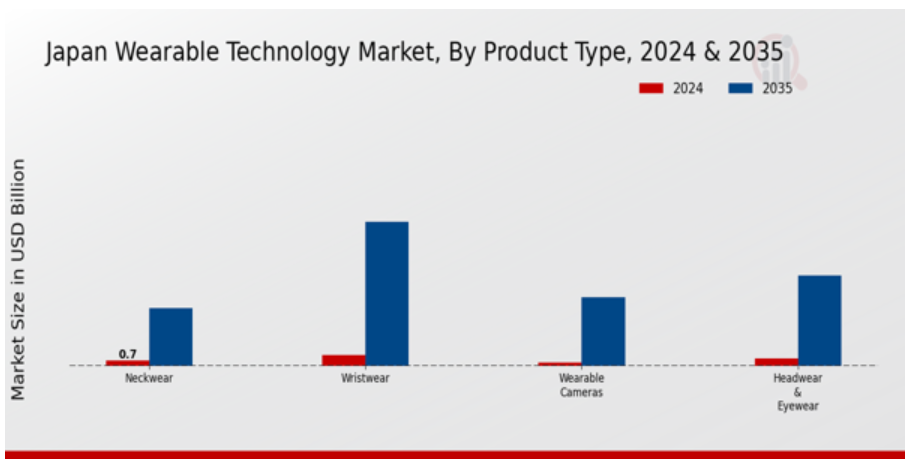

日本ウェアラブル技術市場は、多様な製品タイプが消費者のニーズと好みに応える特徴を有しています。この市場には、リストウェア、ヘッドウェア・アイウェア、ネックウェア、ウェアラブルカメラなど重要なカテゴリーが含まれ、それぞれが業界の動向を形作る重要な役割を果たしています。リストウェアは、スマートウォッチやフィットネストラッカーが主導するセグメントで、健康意識の高まりと移動中の接続性への需要増加により、大幅な人気を獲得しています。このセグメントは、フィットネス指標の追跡と通知のシームレスな受信を可能にする利便性と多機能性が評価されています。

一方、ヘッドウェア・アイウェアは、拡張現実(AR)機能やライフスタイル用途など、実用性とライフスタイルの両面で重要性を増しています。技術進歩により、スマートグラスやVRヘッドセットはエンターテインメントを超えて教育や職業訓練分野への応用が広がっています。さらに、ネックウェアは生体センサーを統合し、ウェルネスや健康管理を促進する独自のソリューションを提供しており、特に高齢化が進む日本における個人健康管理の重視と一致しています。

ウェアラブルカメラは、冒険家やコンテンツクリエイターがハンズフリーで体験を撮影する革新的な方法として注目される魅力的なセグメントです。ライブストリーミングとコンテンツ共有のトレンドにより、特にソーシャルメディア利用率の高い日本において、ウェアラブルカメラの需要が急増しています。日本のウェアラブルテクノロジー市場セグメンテーションは、イノベーションとテクノロジーがライフスタイルの好みに融合する風景を反映し、統合機能とユーザー体験の向上を求める消費者需要により、大きな成長ポテンシャルを秘めています。市場が進化するにつれ、これらの製品タイプは、日本の消費者の変化する好みに適応しつつ、技術とデザインの進歩を活かし、市場成長を促進すると予想されます。

ウェアラブル技術市場 技術動向

日本のウェアラブル技術市場における技術セグメントは、業界の動向を形作る重要な役割を果たし、多様な応用分野における革新に貢献しています。市場が成長を続ける中、コンピューティング技術はますます不可欠となり、デバイスが複雑なタスクを実行し、ユーザー体験を向上させることを可能にしています。ディスプレイ技術も同様に重要で、ユーザーとのインタラクションとアクセシビリティを向上させる洗練されたインターフェースを提供し、消費者採用の鍵を握っています。ネットワーク技術は、ウェアラブルデバイスと広範なエコシステムとのシームレスな統合を支援し、リアルタイムのデータ交換と通信を可能にしています。

さらに、センサーは健康指標や個人活動のモニタリングに不可欠であり、医療やフィットネス分野で巨大な機会を生み出しています。これらの要素は、日本の消費者の進化するニーズに対応するだけでなく、政府の健康と技術統合促進の取り組みとも一致しています。これらの分野における継続的なイノベーションは、機能性と快適性を向上させ、日本の市場ポテンシャルをさらに拡大するものと期待されます。

ウェアラブル技術市場 コンポーネント インサイト

日本のウェアラブルテクノロジー市場、特にコンポーネントセグメントでは、デバイス機能とユーザー体験に不可欠な多様な技術が展開されています。制御コンポーネントは、タッチスクリーンやボタンを通じた効率的なユーザーインターフェースを実現し、デバイスの使いやすさを向上させます。メモリコンポーネントはデータ保存に不可欠で、ウェアラブルデバイスが大量の健康指標やユーザーデータを保存可能にし、パーソナライズされた体験を促進します。バッテリー技術は依然として最重要で、より長いバッテリー寿命と急速充電の実現に向けたイノベーションを牽引しており、ユーザー満足度向上に不可欠です。

センシング技術も重要で、デバイスがバイタルサインや活動レベルを正確にモニタリングする機能を可能にし、健康意識の高い消費者からますます求められています。接続コンポーネントは、ウェアラブルデバイスと他のデバイス間のシームレスなデータ転送を保証し、リアルタイム更新やスマートエコシステムとの統合を可能にしています。これは、日本の技術に精通した人口層で拡大するトレンドです。これらの要因の組み合わせは、健康管理とスマートデバイス統合の需要増加を背景に、コンポーネントセグメントが日本のウェアラブル技術全体の進化に果たす重要な役割を浮き彫りにしています。

ウェアラブル技術市場アプリケーションの洞察

日本のウェアラブル技術市場におけるアプリケーションセグメントは、フィットネス・ウェルネス、コンシューマーエレクトロニクス、ヘルスケアなど、市場の発展に大きく貢献する主要な分野で構成されています。フィットネス・ウェルネスアプリケーションは、個人の健康管理に焦点を当て、身体活動をモニタリングし健康的な生活習慣を促進するデバイスを提供しています。これは、日本の消費者の健康意識の高まりを反映しています。一方、コンシューマーエレクトロニクスアプリケーションは、シームレスな接続性とユーザーフレンドリーなデザインを統合したイノベーションを特徴とし、スマートデバイスで日常の活動を向上させたい技術に精通した層のニーズに応えています。

ヘルスケアアプリケーションは、予防的な健康戦略を支援する高度なモニタリングソリューションを提供し、患者の治療結果の向上と積極的な健康管理を促進する点で際立っています。市場動向は、消費者の健康とフィットネスへの強い関心が高まっていることを示しており、日本の高齢化がこれをさらに加速しています。この人口構造の変化は、バイタルサインをトラッキングするヘルスケアウェアラブルの需要を後押しし、この市場セグメントにおける成長の機会を数多く生み出しています。各アプリケーションが技術を進化させ、消費者ニーズに適合させる中で、これらのアプリケーションは日本のウェアラブルテクノロジー市場全体に影響を与える重要な役割を果たしており、このダイナミックな環境において継続的なイノベーションと適応力の重要性を浮き彫りにしています。

日本のウェアラブル技術市場の主要企業と競合状況:

日本のウェアラブル技術市場は、技術の進歩と健康・ウェルネスモニタリングデバイスに対する消費者の需要の高まりを背景に、大幅な成長を続けています。フィットネス、ライフスタイル管理、個人の健康モニタリングのためにこれらの技術を利用する消費者が増えるにつれ、競合状況は変化し続けています。市場には、確立されたテクノロジー大手企業から革新的なスタートアップまで、多様なプレイヤーが参入しており、独自の機能、優れた機能性、強化されたユーザー体験を提供することで市場シェアを獲得しようと競っています。企業は製品品質だけでなく、人工知能(AI)とデータ分析の統合に焦点を当て、ウェアラブルデバイスをよりスマートで効率的なものにする取り組みを進めています。その結果、競争動向は、イノベーションとユーザー中心のデザインが市場成功を左右するダイナミックな環境を反映しています。

NECは、情報通信技術における豊富な専門知識を活かす戦略を掲げ、日本ウェアラブル技術市場における主要なプレイヤーとして位置付けられています。NECは、個人消費者と企業双方を対象とした革新的なウェアラブルデバイスの開発に注力し、生産性向上と業務効率化を実現するソリューションを提供しています。同社の強みは、堅固な研究開発能力、セキュリティとデータ管理における豊富な経験、および日本国内のテクノロジーエコシステムにおける強力なパートナーシップにあります。バイオメトリクスやIoTなどの最先端技術への継続的な投資により、NECは国内市場の特定のニーズに適切に対応した独自の機能をウェアラブルデバイスに搭載し、存在感と競争優位性をさらに強化しています。

サムスン電子は、多様な消費者ニーズに対応した幅広いウェアラブルデバイスを通じて、日本ウェアラブル技術市場で重要な存在感を確立しています。同社の主要製品であるスマートウォッチ、フィットネストラッカー、イヤホンは、スタイリッシュなデザインと高度な技術機能を融合させた製品開発へのコミットメントを体現しています。サムスンの強みは、高いブランド認知度、広範な販売網、ユーザー体験を重視した顧客中心のアプローチにあります。同社は、現地のテクノロジー業界における戦略的パートナーシップと協業を通じて、製品の改良とプロモーションを推進し、市場ポジションを強化し続けています。

さらに、サムスン電子は、技術力と市場シェアの拡大を目的としたM&Aにも積極的に取り組んでおり、急速に進化する日本のウェアラブル技術市場において競争力を維持しています。これにより、サムスンはイノベーションの最前線に立ち、日本の消費者の嗜好やライフスタイルに合った製品を提供し続けています。

日本のウェアラブル技術市場における主要企業は以下の通りです。

NEC

Samsung Electronics

Garmin

Fitbit

Casio

Panasonic

Omron

Huawei

Seiko Epson

Sony

Xiaomi

Fujitsu

Apple

Murata Manufacturing

Wako

日本ウェアラブル技術産業の動向

日本ウェアラブル技術市場における最近の動向には、スマートウォッチと健康モニタリングデバイスの大幅な技術革新が含まれます。ソニーや富士通は、ユーザー体験の向上とAIを活用したパーソナライズドな健康分析を目的とした革新的な製品を発売しています。サムスン電子はGalaxy Wearablesシリーズを拡大し、フィットネス追跡分野での存在感をさらに強化しています。2023年8月、カシオはアウトドア愛好家向けに耐久性と技術を融合させた新モデルを発表し、日本のアドベンチャースポーツへの愛好心を捉えました。

さらに、市場は評価額の成長を遂げており、アップルやガーミンなどの確立されたブランドが健康とフィットネス関連の機能を強化することで、消費者の関心を引き付けています。日本政府はデジタルヘルス技術の導入を後押ししており、イノベーションを通じた健康な社会の促進という計画と一致しています。

合併・買収に関しては、直近数ヶ月間で日本のウェアラブルセクターの特定企業に関する目立った報告はありません。全体として、ウェアラブル技術の進化は、消費者の健康意識の高まりに対応しつつ、日本の品質、デザイン、機能性へのこだわりを反映し続けています。

ウェアラブル技術市場セグメンテーションの洞察

ウェアラブル技術市場製品タイプ見通し

-

- リストウェア

-

- ヘッドウェア アイウェア

-

- ネックウェア

-

-

- ウェアラブルカメラ

-

ウェアラブル技術市場 技術動向

-

- コンピューティング

-

- ディスプレイ

-

- ネットワーク

-

-

- センサー

-

ウェアラブル技術市場 コンポーネント動向

-

- 制御

-

- メモリ

-

- バッテリー

-

- センシング

-

-

- コネクティビティ

-

ウェアラブル技術市場 アプリケーション見通し

-

- フィットネス・ウェルネス

-

- コンシューマーエレクトロニクス

-

- ヘルスケア

目次

1. 概要

1.1. 市場の概要

1.2. 主な調査結果

1.3. 市場区分

1.4. 競合状況

1.5. 課題と機会

1.6. 今後の見通し

2. 市場紹介

2.1. 定義

2.2. 調査範囲

2.2.1. 研究目的

2.2.2. 仮定

2.2.3. 制限事項

3. 研究方法論

3.1. 概要

3.2. データマイニング

3.3. 二次調査

3.4. 一次調査

3.4.1. 一次インタビューと情報収集プロセス

3.4.2. 一次回答者の内訳

3.5. 予測モデル

3.6. 市場規模の推定

3.6.1. ボトムアップアプローチ

3.6.2. トップダウンアプローチ

3.7. データ三角測量

3.8. 検証

4. 市場動向

4.1. 概要

4.2. 推進要因

4.3. 制約要因

4.4. 機会

5. 市場要因分析

5.1. バリューチェーン分析

5.2. ポーターの5つの力分析

5.2.1. 供給者の交渉力

5.2.2. 購入者の交渉力

5.2.3. 新規参入の脅威

5.2.4. 代替品の脅威

5.2.5. 競合の激しさ

5.3. COVID-19の影響分析

5.3.1. 市場影響分析

5.3.2. 地域別影響

5.3.3. 機会と脅威分析

6. 日本のウェアラブル技術市場(製品タイプ別)(USD億ドル)

6.1. リストウェア

6.2. ヘッドウェア・アイウェア

6.3. ネックウェア

6.4. ウェアラブルカメラ

7. 日本ウェアラブルテクノロジー市場、技術別(USD 億ドル)

7.1. コンピューティング

7.2. ディスプレイ

7.3. ネットワーク

7.4. センサー

8. 日本ウェアラブルテクノロジー市場、コンポーネント別(USD 億ドル)

8.1. コントロール

8.2. メモリ

8.3. バッテリー

8.4. センシング

8.5. 接続性

9. アプリケーション別日本のウェアラブル技術市場(10億米ドル)

9.1. フィットネス・ウェルネス

9.2. 家電

9.3. ヘルスケア

10. 競合状況

10.1. 概要

10.2. 競争分析

10.3. 市場シェア分析

10.4. ウェアラブル技術市場における主な成長戦略

10.5. 競争ベンチマーク

10.6. ウェアラブル技術市場における開発件数における主要企業

10.7. 主な開発および成長戦略

10.7.1. 新製品の発売/サービスの展開

10.7.2. 合併・買収

10.7.3. ジョイントベンチャー

10.8. 主要企業の財務マトリックス

10.8.1. 売上高と営業利益

10.8.2. 主要企業の研究開発費。2023

11. 企業プロファイル

11.1. NEC

11.1.1. 財務概要

11.1.2. 提供製品

11.1.3. 主要な動向

11.1.4. SWOT分析

11.1.5. 主要な戦略

11.2. サムスン電子

11.2.1. 財務概要

11.2.2. 提供製品

11.2.3. 主要な動向

11.2.4. SWOT分析

11.2.5. 主要戦略

11.3. ガーミン

11.3.1. 財務概要

11.3.2. 提供製品

11.3.3. 主要な動向

11.3.4. SWOT分析

11.3.5. 主要戦略

11.4. フィットビット

11.4.1. 財務概要

11.4.2. 提供製品

11.4.3. 主要な動向

11.4.4. SWOT分析

11.4.5. 主要な戦略

11.5. カシオ

11.5.1. 財務概要

11.5.2. 提供製品

11.5.3. 主要な動向

11.5.4. SWOT分析

11.5.5. 主要な戦略

11.6. パナソニック

11.6.1. 財務概要

11.6.2. 製品ラインナップ

11.6.3. 主要な動向

11.6.4. SWOT分析

11.6.5. 主要な戦略

11.7. オムロン

11.7.1. 財務概要

11.7.2. 製品ラインナップ

11.7.3. 主要な動向

11.7.4. SWOT分析

11.7.5. 主要な戦略

11.8. Huawei

11.8.1. 財務概要

11.8.2. 提供製品

11.8.3. 主要な動向

11.8.4. SWOT分析

11.8.5. 主要な戦略

11.9. セイコーエプソン

11.9.1. 財務概要

11.9.2. 提供製品

11.9.3. 主要な動向

11.9.4. SWOT分析

11.9.5. 主要な戦略

11.10. ソニー

11.10.1. 財務概要

11.10.2. 提供製品

11.10.3. 主要な動向

11.10.4. SWOT分析

11.10.5. 主要な戦略

11.11. Xiaomi

11.11.1. 財務概要

11.11.2. 提供製品

11.11.3. 主要な動向

11.11.4. SWOT分析

11.11.5. 主要な戦略

11.12. 富士通

11.12.1. 財務概要

11.12.2. 提供製品

11.12.3. 主要な動向

11.12.4. SWOT分析

11.12.5. 主要な戦略

11.13. Apple

11.13.1. 財務概要

11.13.2. 提供製品

11.13.3. 主要な動向

11.13.4. SWOT分析

11.13.5. 主要な戦略

11.14. ムラタ製造

11.14.1. 財務概要

11.14.2. 提供製品

11.14.3. 主要な動向

11.14.4. SWOT分析

11.14.5. 主要戦略

11.15. ワコ

11.15.1. 財務概要

11.15.2. 提供製品

11.15.3. 主要な動向

11.15.4. SWOT分析

11.15.5. 主要戦略

12. 付録

12.1. 参考文献

12.2. 関連レポート

表の一覧

表1. 仮定の一覧

表2. 日本ウェアラブル技術市場規模推計と予測(製品タイプ別、2019-2035年)(USD億ドル)

表3. 日本ウェアラブル技術市場規模推計と予測(技術別、2019-2035年)(USD億ドル)

表4. 日本ウェアラブル技術市場規模推計と予測(2019-2035年、USD億ドル)

表5. 日本ウェアラブル技術市場規模推計と予測(用途別)、2019-2035年(USD億ドル)

表6.製品発売/製品開発/承認一覧

表7. 買収/提携リスト

図1. 市場概要

図2. 日本ウェアラブルテクノロジー市場分析(製品タイプ別)

図3. 日本ウェアラブルテクノロジー市場分析(技術別)

図4. 日本ウェアラブル技術市場分析(コンポーネント別)

図5. 日本ウェアラブル技術市場分析(アプリケーション別)

図6. ウェアラブル技術市場の主要な購入基準

図7. MRFRの調査プロセス

図8. ウェアラブルテクノロジー市場におけるDRO分析

図9. ウェアラブルテクノロジー市場におけるドライバー影響分析

図10. 制約要因の影響分析:ウェアラブルテクノロジー市場

図11. 供給/バリューチェーン:ウェアラブルテクノロジー市場

図12. ウェアラブルテクノロジー市場、製品タイプ別、2024年(%シェア)

図13. ウェアラブル技術市場、製品タイプ別、2019年から2035年(USD億ドル)

図14.ウェアラブル技術市場、技術別、2024年(%シェア)

図15. ウェアラブル技術市場、技術別、2019年から2035年(USD億ドル)

図16.ウェアラブル技術市場、コンポーネント別、2024年(%シェア)

図17. ウェアラブル技術市場、コンポーネント別、2019年から2035年(USD億ドル)

図18.ウェアラブル技術市場、アプリケーション別、2024年(%シェア)

図19. ウェアラブル技術市場、用途別、2019年から2035年(USD億ドル)

図20.主要競合企業のベンチマーク

❖本調査資料に関するお問い合わせはこちら❖