❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

MRFRの分析によりますと、日本の倉庫管理システム市場規模は2024年に1億6462万米ドルと推定されております。

日本の倉庫管理システム市場産業は、2025年の1億8,212万米ドルから2035年までに5億米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)10.63%を示すと予測されています。

主要市場動向とハイライト

日本の倉庫管理システム市場は、自動化と技術進歩を原動力として堅調な成長を遂げております。

- 市場では自動化の導入が進み、様々な分野における業務効率の向上が見られます。

- クラウドベースのソリューションが注目を集めており、より柔軟で拡張性の高い倉庫管理への移行が反映されております。

- 市場で最大のセグメントは小売業であり、最も成長が著しいセグメントは電子商取引物流です。

- 増加する電子商取引の需要と労働力不足が、市場を牽引する主要な推進要因となっております。

主要企業

SAP(ドイツ)、Oracle(アメリカ)、Manhattan Associates(アメリカ)、Blue Yonder(アメリカ)、Infor(アメリカ)、HighJump(アメリカ)、Softeon(アメリカ)、TECSYS(カナダ)、Epicor(アメリカ)

日本の倉庫管理システム市場の動向

日本の倉庫管理システム市場は現在、技術の進歩と変化する消費者ニーズに牽引され、変革期を迎えております。企業がサプライチェーンにおける効率性と正確性をますます重視する中、高度な管理システムへの需要が急増しております。この変化は、業務能力の強化とプロセスの効率化をもたらす自動化や人工知能の導入拡大に顕著に表れております。さらに、持続可能性への重視が高まる中、企業は廃棄物を最小限に抑え資源利用を最適化するソリューションを求め、より広範な環境目標との整合を図っております。加えて、倉庫管理システム市場の競争環境は、多数のプレイヤーが市場シェアを争うことで、よりダイナミックになりつつあります。この競争はイノベーションを促進し、特定の産業ニーズに応えるカスタマイズされたソリューションの開発につながっています。クラウドベースのシステムの統合も勢いを増しており、あらゆる規模の企業に柔軟性と拡張性を提供しています。市場が進化を続ける中、関係者は日本の倉庫管理の未来を形作る可能性のある新たなトレンドや技術に、常に注意を払う必要があります。

自動化の導入拡大

倉庫管理システム市場における自動化の傾向は、ますます顕著になっております。企業は効率性の向上と人的ミスの削減を目的として、自動化ソリューションへの投資を進めております。この移行は業務の効率化をもたらすだけでなく、在庫管理の改善や注文処理の迅速化にも寄与しております。

持続可能性への注力

持続可能性は、倉庫管理システム市場における重要な考慮事項として浮上しております。組織は、エネルギー消費の削減や廃棄物の最小化といったエコフレンドリーな取り組みを支援するシステムを求めています。この焦点は、企業の社会的責任に対する広範な社会の期待と合致しています。

クラウドベースソリューションの成長

クラウドベースソリューションの台頭は、倉庫管理システム市場を再構築しています。これらのシステムは、事業規模の柔軟な拡大と、どこからでもリアルタイムデータへのアクセスを企業に提供します。この傾向は、急速に変化する市場において、対応力と適応力を高めたいと考える企業にとって特に魅力的です。

日本の倉庫管理システム市場を牽引する要因

電子商取引需要の増加

日本における電子商取引活動の急増が倉庫管理システム市場を牽引しております。オンラインショッピングの普及が進む中、企業は物流および在庫管理能力の強化を迫られております。この変化により、業務の効率化、注文処理の改善、在庫管理の高度化を実現する先進的な倉庫管理システムの導入が不可欠となっております。最近のデータによると、日本の電子商取引分野は今後数年間で約10%のCAGR(年平均成長率)で成長すると予測されており、効率的な倉庫ソリューションの必要性がさらに強調されています。その結果、企業はより迅速な配送とサービス品質の向上に対する消費者の高まる期待に応えるため、倉庫管理システムへの投資を増加させています。

物流分野における技術革新

技術革新は日本の倉庫管理システム市場に大きな影響を与えています。人工知能(AI)、機械学習、モノのインターネット(IoT)などの技術統合により、倉庫管理の業務効率と精度が向上しています。これらの進歩により、在庫のリアルタイム追跡、需要予測のための予測分析、日常業務の自動化が可能となります。その結果、企業は運用コストの削減と生産性の向上を実現できる見込みです。日本の物流業界では、2026年までに100億ドルを超える技術アップグレードへの投資が見込まれており、こうした技術的メリットを活用するための高度な倉庫管理システムの導入が強く推進される傾向を示しています。

サプライチェーンのレジリエンスへの注目の高まり

日本の倉庫管理システム市場においては、サプライチェーンのレジリエンス(回復力)への重視が高まっています。最近のグローバルサプライチェーンにおける混乱は、企業がより強靭で柔軟な物流戦略を構築する必要性を浮き彫りにしました。企業は、サプライチェーンに対する可視性と制御性を高める倉庫管理システムへの投資を増加させています。この傾向は、在庫管理や流通プロセスにおけるより積極的なアプローチにつながる可能性があります。組織が潜在的な混乱に対するレジリエンス構築を目指す中、高度な倉庫管理ソリューションへの需要は高まると予想され、物流業務の管理方法における戦略的転換を反映しています。

労働力不足と人材課題

日本は現在、特に物流・倉庫業界において深刻な労働力不足に直面しています。この人口構造上の課題により、企業は労働力減少の影響を緩和する自動化ソリューションの模索を迫られています。倉庫管理システム市場は、様々なプロセスを自動化し手動依存度を低減するシステムの導入を求める企業動向から恩恵を受ける見込みです。日本の物流業界では2030年までに最大20%の労働力減少が予測されており、業務効率を維持するため、より自動化・効率化された倉庫管理ソリューションへの移行が加速すると考えられます。

規制順守と安全基準

日本の倉庫管理システム市場は、厳格な規制順守と安全基準の影響も受けています。企業は、職場の安全性、環境への影響、データ保護に関する様々な規制を遵守する必要があります。これらの規制がより複雑になるにつれ、企業はコンプライアンスを確保しリスクを軽減するため、高度な倉庫管理システムへの導入を加速させています。罰則回避と業務の健全性向上のため、こうしたシステムへの投資は増加が見込まれます。日本政府は物流分野の安全基準向上に向けた施策を積極的に推進しており、これが高度な倉庫管理ソリューションの需要をさらに後押ししています。

市場セグメントの洞察

日本の倉庫管理システム市場セグメントの洞察

日本の倉庫管理システム市場セグメントの洞察

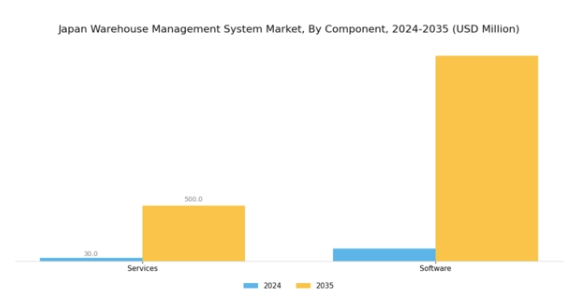

倉庫管理システム市場コンポーネントの洞察

倉庫管理システム市場コンポーネントの洞察

日本の倉庫管理システム市場は、様々な産業における効率的な在庫管理と業務最適化の需要増加を背景に、近年著しい進化を遂げております。サービスとソフトウェアの両方を包含するコンポーネントセグメントは、日本の倉庫管理システム市場の構造形成において極めて重要な役割を担っております。企業がサプライチェーン効率の向上を目指す中、高度なソフトウェアソリューションの導入が加速し、在庫追跡の自動化、注文履行の改善、倉庫レイアウトの最適化を実現しております。

日本の倉庫管理システム市場は、クラウドベースのソフトウェアソリューションへの移行傾向が特徴であり、変化するニーズや増加する取引量に対応可能な拡張性のある選択肢を企業に提供すると同時に、全体的な運用コストの削減を実現しています。ソフトウェアに加え、コンサルティング、導入支援、保守サポートなどのサービスは、組織が倉庫管理システムを円滑に統合し活用するために不可欠です。これらのサービスは新技術への移行を円滑にするだけでなく、製造業、小売業、電子商取引など、日本の異なる産業の特定の要件に合わせてソリューションをカスタマイズするのにも役立ちます。

さらに、業務の非効率性削減と顧客満足度向上への関心の高まりは、倉庫管理システムのライフサイクル全体を通じたエンドツーエンドのサポートを提供する統合サービスの需要を促進しています。規制順守要件の増加に伴い、業界基準への適合を確保するための包括的なサービスへの投資も進んでいます。日本の倉庫管理システム市場データによれば、コンポーネント分野における自動化と人工知能の革新は、顧客の要求に迅速かつ正確に対応しようとする企業に大きな競争優位性をもたらし、成長機会を育むことが示されています。

電子商取引の着実な拡大と消費行動の変化は、応答性の高いサプライチェーンの重要性をさらに浮き彫りにしており、急速に進化する市場で競争力を維持しようとする企業にとって、コンポーネントセグメントは不可欠となっています。日本が製造効率と物流能力の向上を目指す中、倉庫管理システム市場のコンポーネントセグメントにおけるソフトウェアとサービスの両方への投資が、今後も重要であり続けることは明らかです。

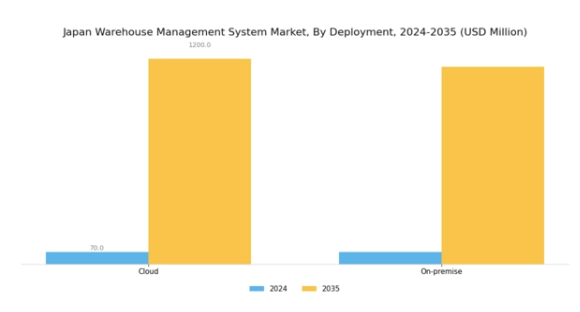

倉庫管理システム市場導入に関する洞察

倉庫管理システム市場導入に関する洞察

日本における倉庫管理システム市場の導入形態セグメントは、企業が倉庫業務の最適化の重要性をますます認識するにつれ、著しい成長を遂げています。市場は主にクラウド型とオンプレミス型の二つの選択肢で特徴づけられます。クラウド型導入は、その柔軟性、拡張性、コスト効率の高さから支持を集めており、企業はIT関連経費を削減しつつ、地理的な場所を超えたアクセス性と協働性を高めることが可能となります。

一方、オンプレミス導入は、システムとデータセキュリティに対する組織の管理権限を強化します。これは日本の多くの産業にとって依然として重要な懸念事項です。企業がプロセスの合理化と効率向上を目指す中、これらの導入形態における自動化ソリューションの採用傾向は明らかです。政府の取り組みとスマート物流ソリューションへの需要拡大に後押しされた、日本の技術革新とデジタルトランスフォーメーションへの注力は、倉庫管理システム提供の拡大を支えています。両方の導入手段は、市場の多様なニーズを満たす上で重要な役割を果たし、様々な規模や運用要件を持つ企業に対応することで、日本の倉庫管理システム市場のより広範な展望に貢献しています。

倉庫管理システム市場のアプリケーションに関する洞察

倉庫管理システム市場のアプリケーションに関する洞察

日本の倉庫管理システム市場は、複数の産業にわたる業務を効率化する様々なアプリケーションに重点を置いています。小売業界は、消費者がより迅速な配送と効率的な在庫管理を求める傾向が強まる中、重要な推進力として台頭しています。医療産業も同様に重要であり、医療用品の正確な追跡と安全規制への準拠が求められます。製造業では、生産プロセスの最適化とコスト削減を目的として、倉庫管理システムの導入が増加しています。

食品飲料産業では、安全基準への準拠のため厳格な在庫管理が求められます。運輸・物流業界では、可視性の向上とルート最適化により、出荷精度と顧客満足度の向上が図られています。各アプリケーションは、業務効率の向上と多様なセクターの特定ニーズへの対応において重要な役割を果たし、日本の倉庫管理システム市場全体の成長に貢献しています。これらのシステムの柔軟性と拡張性により、組織は変化する市場ニーズに適応し、データを活用した意思決定の改善を図ると同時に、日本の高齢化に伴う労働力不足などの課題にも対応することが可能となります。

主要プレイヤーと競争環境

日本の倉庫管理システム市場は、技術進歩と効率的なサプライチェーンソリューションへの需要増加を背景に、ダイナミックな競争環境が特徴です。SAP(ドイツ)、Oracle(アメリカ)、Manhattan Associates(アメリカ)などの主要プレイヤーは、イノベーションとデジタルトランスフォーメーションを活用する戦略的ポジションを確立しています。SAP(ドイツ)はAIと機械学習をソリューションに統合し、業務効率の向上に注力しています。Oracle(アメリカ)はクラウドベースのソリューションを重視し、物流と在庫管理の効率化を目指しています。一方、Manhattan Associates(アメリカ)は高度な分析とリアルタイムデータ可視化による倉庫業務の最適化に取り組んでいます。これらの戦略が相まって、技術統合と業務効率を優先する競争環境が形成されています。

この市場における主要なビジネス戦略には、地域需要に応えるための製造の現地化やサプライチェーンの最適化が含まれます。競争構造は中程度の分散状態にあり、複数の主要プレイヤーが市場動向に影響を与えています。グローバル企業とローカル企業の両方が存在することで、多様なサービス提供が可能となり、特定の顧客ニーズに応じたカスタマイズソリューションが実現されています。この分散化は、企業が革新的な技術と顧客中心のアプローチを通じて差別化を図るため、競争激化につながる可能性があります。

2025年10月、SAP(ドイツ)は倉庫管理能力強化のため、日本の主要物流企業との提携を発表しました。この協業は高度なAIアルゴリズムを物流プロセスに統合し、在庫精度向上と運用コスト削減を目指すものです。こうした戦略的提携は、企業が強みを結集して優れたソリューションを提供しようとする産業全体の協業傾向を反映しています。

2025年9月、オラクル(アメリカ)は、日本市場向けにカスタマイズされた新たなクラウドベースの倉庫管理システムを発表しました。このシステムにはリアルタイム分析と予測モデリングが組み込まれており、物流管理者の意思決定プロセスを大幅に強化する可能性があります。このソリューションの導入は、オラクルが日本企業が直面する特有の課題に取り組む姿勢を示しており、同社の市場での地位強化につながっています。

2025年8月、マンハッタン・アソシエイツ(アメリカ)は東京に新たな地域事務所を開設し、日本での事業拡大を図りました。この動きは顧客サポートの強化と現地クライアントとの緊密な関係構築を目的としていると考えられます。物理的な拠点を確立することで、同社は市場ニーズへの対応力を高め、地域における競争優位性を確固たるものにできるでしょう。

2025年11月現在、倉庫管理システム市場における主な動向としては、デジタル化、持続可能性、AI統合への強い注力が挙げられます。企業は技術能力の強化と顧客の進化する期待に応えるため、戦略的提携を増加させています。競争環境は従来の価格競争から、イノベーション、技術、サプライチェーンの信頼性への焦点へと移行しつつあります。この進化は、将来の差別化が、業務上のニーズを満たすだけでなく、サステナビリティ別にも沿った最先端ソリューションを提供できる能力にかかっていることを示唆しています。

日本倉庫管理システム市場の主要企業には以下が含まれます

産業動向

日本の倉庫管理システム市場では、特にデジタルトランスフォーメーションと自動化に焦点を当てた重要な進展が見られています。IBMやSAPなどの企業は、業務効率を向上させるため、人工知能や機械学習などの先進技術を推進しています。

M&A動向では、オラクルが2023年7月に倉庫管理分野のサービス拡充を目的に主要ソフトウェア企業を買収すると発表。また2023年6月にはダイフクが国内物流企業を買収し、市場での地位強化を図りました。

これらの企業の市場評価額は、電子商取引によるサプライチェーンソリューションへの堅調な需要と効率的な物流の必要性を反映し、成長を続けております。ここ数年の主な動向としては、消費者の行動や市場環境の変化に対応する企業が増える中、倉庫全体での自動化トレンドが高まっていることが挙げられます。物流技術への投資急増は、日本全体の倉庫業界の様相を変えつつあります。

今後の見通し

日本の倉庫管理システム市場の将来展望

日本の倉庫管理システム市場は、自動化、電子商取引の拡大、サプライチェーンの最適化を原動力として、2024年から2035年にかけて年平均成長率(CAGR)10.63%で成長すると予測されています。

新たな機会は以下の分野にあります:

- 在庫管理のためのAI駆動型分析の統合

- リアルタイム追跡のためのモバイルWMSアプリケーションの開発

- 効率的な倉庫業務のための無人搬送車(AGV)の導入

2035年までに、市場は進化する物流需要を反映し、大幅な成長を達成すると予想されます。

市場セグメンテーション

日本倉庫管理システム市場 機能別展望

- 在庫管理

- 注文処理

- 出荷管理

- 労務管理

日本倉庫管理システム市場 導入種類別展望

- オンプレミス

- クラウドベース

- ハイブリッド

日本倉庫管理システム市場 最終用途産業別展望

- 小売

- 製造業

- 医療

- 食品・飲料

- 物流・運輸

日本倉庫管理システム市場 企業規模別展望

- 中小企業

- 中堅企業

- 大企業

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 第II部:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第4章:定量分析

4.1 情報技術(ICT)、導入種類別(百万米ドル)

4.1.1 オンプレミス

4.1.2 クラウドベース

4.1.3 ハイブリッド

4.2 情報通信技術、機能別(百万米ドル)

4.2.1 在庫管理

4.2.2 注文履行

4.2.3 出荷管理

4.2.4 労務管理

4.3 情報通信技術、最終用途産業別(百万米ドル)

4.3.1 小売業

4.3.2 製造業

4.3.3 医療

4.3.4 食品・飲料

4.3.5 物流・運輸

4.4 情報通信技術(ICT)、組織規模別(百万米ドル)

4.4.1 中小企業

4.4.2 中堅企業

4.4.3 大企業

5 第V章:競争分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 情報技術分野における主要成長戦略

5.1.5 競争ベンチマーキング

5.1.6 情報技術分野における開発件数に基づく主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高と営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 SAP(ドイツ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 オラクル(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 マンハッタン・アソシエイツ(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 ブルー・ヨンダー(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主要な動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 インフォ(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な動向

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 ハイジャンプ(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な動向

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 Softeon(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主要な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 TECSYS(カナダ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な展開

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 Epicor(アメリカ)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主な展開

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場における導入形態別分析

6.3 日本市場における機能別分析

6.4 エンドユーザー産業別日本市場分析

6.5 組織規模別日本市場分析

6.6 情報通信技術(ICT)の主要購買基準

6.7 MRFRの調査プロセス

6.8 情報通信技術(ICT)のDRO分析

6.9 推進要因の影響分析:情報通信技術(ICT)

6.10 抑制要因の影響分析:情報通信技術(ICT)

6.11 供給/バリューチェーン: 情報通信技術(ICT)

6.12 情報通信技術(ICT)、導入形態別、2024年(%シェア)

6.13 情報通信技術(ICT)、導入形態別、2024年から2035年(百万米ドル)

6.14 機能別情報通信技術(ICT)、2024年(%シェア)

6.15 機能別情報通信技術(ICT)、2024年から2035年(百万米ドル)

6.16 情報通信技術(ICT)、最終用途産業別、2024年(シェア率)

6.17 情報通信技術(ICT)、最終用途産業別、2024年から2035年(百万米ドル)

6.18 情報通信技術(ICT)、組織規模別、2024年(シェア%)

6.19 情報通信技術(ICT)、組織規模別、2024年から2035年(百万米ドル)

6.20 主要競合他社のベンチマーキング

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 導入種類別、2025-2035年(百万米ドル)

7.2.2 機能別、2025-2035年(百万米ドル)

7.2.3 最終用途産業別、2025-2035年(百万米ドル)

7.2.4 組織規模別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携