❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

分析によりますと、日本の映像処理プラットフォーム市場は、2024年の3億6600万米ドルから2035年までに20億6000万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)17.02%を示す見込みです。

主要な市場動向とハイライト

日本の映像処理プラットフォーム市場は、先進技術とユーザー中心のソリューションへの変革的な移行を経験しております。

クラウドベースのソリューションが増加しており、ユーザーのアクセシビリティと拡張性が向上しております。

- AIと機械学習の統合が普及しつつあり、動画処理の効率化と革新を推進しております。

- モバイル最適化がますます優先されるようになり、モバイル端末での動画コンテンツ消費の増加を反映しております。

- eラーニングやリモートワークの拡大、高品質な動画コンテンツへの需要増加が、市場成長の主要な推進力となっております。

主要企業

Adobe (JP), NVIDIA (JP), Sony (JP), Panasonic (JP), Hitachi (JP), NEC (JP), Fujitsu (JP), CyberLink (JP), Avid (JP)

日本の動画処理プラットフォーム市場の動向

日本の動画処理プラットフォーム市場は現在、技術の進歩と高品質な動画コンテンツに対する消費者需要の高まりを背景に、ダイナミックな進化を遂げております。特にモバイルデバイスを通じたデジタルメディア消費の普及により、効率的な動画処理ソリューションへの需要が急増しております。この結果、日本の企業は多様な視聴者層に対応するため、様々なフォーマットや解像度をサポートするプラットフォームの強化に注力しております。さらに、人工知能(AI)や機械学習を映像処理システムに統合する動きが広まりつつあり、コンテンツ配信とユーザー体験の向上を実現しています。この傾向は、よりパーソナライズされた双方向性のある映像サービスへの移行を示唆しており、地域のコンテンツ制作・消費方法の再定義につながる可能性があります。加えて、日本の規制環境も変化しており、政府主導の施策がデジタルイノベーションの促進と映像処理分野の成長支援を目指しています。このような環境は、技術プロバイダーとコンテンツ制作者の協業を促進し、産業が直面する特有の課題に対応する革新的なソリューションの創出につながりかねません。市場が成熟を続ける中、関係者は新たなビジネスモデルやパートナーシップを模索し、日本の動画処理プラットフォーム市場全体のエコシステムを強化していくでしょう。消費者の嗜好と技術的能力が引き続き一致する中、成長と発展の機会が期待される将来は有望に見えます。

クラウドベースソリューションの台頭

日本の動画処理プラットフォーム市場では、クラウドベースソリューションへの顕著な移行が進んでいます。この傾向は、動画処理能力における拡張性と柔軟性の必要性によって推進されています。企業はワークフローの効率化、コスト削減、チーム間の連携強化のためにクラウド技術の導入を加速させています。その結果、動画制作プロセスの最適化を目指す企業にとって、クラウドベースプラットフォームは不可欠なものとなりつつあります。

AIと機械学習の統合

人工知能(AI)と機械学習技術の統合が、日本の動画処理プラットフォーム市場を変革しています。これらの革新により、自動化された動画編集、コンテンツ分析、パーソナライズされた推奨が可能となり、ユーザーエンゲージメントが向上しています。AIが進化を続ける中、日本の動画コンテンツ制作と配信の未来を形作る上で重要な役割を果たすことが予想されます。

モバイル最適化への注力

モバイル動画視聴の増加に伴い、日本の動画処理プラットフォーム市場ではモバイル最適化がますます優先されています。企業はスマートフォンやタブレットでのシームレスな再生と高品質な視聴体験を保証するソリューションを開発しています。このモバイルフレンドリーなプラットフォームへの注力は、変化する消費者の習慣と、動画コンテンツへのアクセスにおけるモバイルデバイスの重要性の高まりを反映しています。

市場セグメントの洞察

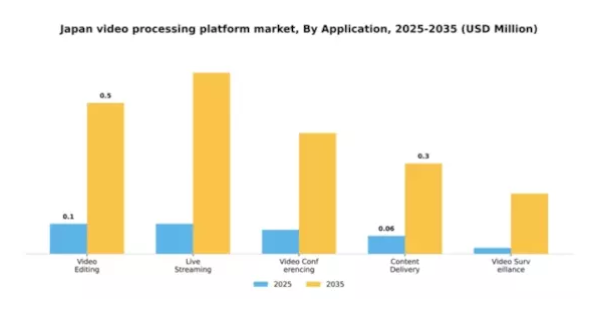

用途別:動画編集(最大)対ライブストリーミング(最速成長)

日本の動画処理プラットフォーム市場は多様なアプリケーションを展開しており、動画編集が最大の市場シェアを占めています。この分野は、個人利用だけでなく企業やメディア企業による高品質なコンテンツ制作需要の高まりから、依然として重要な位置付けにあります。これに続くのがライブストリーミングで、近年重要なセグメントとして台頭しています。ライブイベントやオンラインコンテンツ消費の拡大に伴い、この分野は大きな注目と投資を集め、急速な成長を遂げています。アプリケーション分野の成長傾向は、技術革新と消費者の行動変化によって特徴づけられます。デジタル化への移行とAI技術の動画処理プラットフォームへの統合が進むことで、ビデオ会議やコンテンツ配信といった分野が推進されています。さらに、ビデオ監視における動画セキュリティ強化の必要性は、企業にとって優先度が高まっていることを反映しています。全体として、ソーシャルメディアやリモートワークのトレンドの影響が全アプリケーション分野での需要を拡大し、日本の動画処理市場の堅調な成長を確かなものにしています。

動画編集(主流)対 映像監視(新興)

動画編集分野は、プロフェッショナルからアマチュアまで幅広く利用される特徴を持ち、日本の映像処理プラットフォーム市場において主流の地位を占めております。インフルエンサーから映像制作者まで、コンテンツクリエイターの増加に伴い、動画編集ツールは高度化が進み、洗練された高品質な出力によるユーザーエンゲージメント向上を実現する機能を提供しております。一方、ビデオ監視セグメントは新興分野と位置付けられ、都市部や企業における高度なセキュリティソリューションの需要に牽引されています。この分野は、監視とデータ管理を支援する信頼性が高く効率的なツールの提供に焦点を当てています。安全・セキュリティへの懸念の高まりが監視技術への投資を促進しており、今後数年間の潜在的な成長の基盤を整えています。

エンドユース別:メディア・エンターテインメント(最大)対 教育(最速成長)

日本の映像処理プラットフォーム市場において、エンドユース分野はメディア・エンターテインメントが市場シェアの大部分を占め、主導的な立場にあります。この分野は、コンテンツ制作やストリーミングサービスに対する消費者需要の高まりから恩恵を受け、映像処理技術の採用が大幅に拡大しています。教育分野は、現在の市場シェアは小さいものの、デジタル学習環境や遠隔教育シナリオにおける映像ツールの利用増加により、急速に拡大しています。

メディア・エンターテインメント:主流 vs 教育:新興

メディア・エンターテインメント分野は、映画制作、テレビ放送、オンラインストリーミングサービスにおけるビデオ処理プラットフォームの積極的な活用が特徴です。主要企業はコンテンツ品質とユーザーエンゲージメント向上のため、先端技術への多額の投資を行っています。一方、教育分野はデジタル学習への移行と、双方向的で魅力的な教育コンテンツへの需要増加を背景に、市場における重要なプレイヤーとして台頭しつつあります。日本の教育機関では、講義・研修・オンライン講座向けに動画処理ソリューションの導入が進んでおり、この分野が将来の市場成長を牽引する重要な要素となる傾向が強まっています。

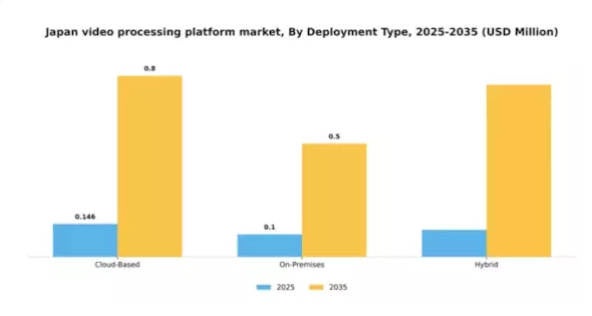

導入形態別:クラウドベース(最大)対オンプレミス(急成長)

日本の動画処理プラットフォーム市場における導入形態は、クラウドベース、オンプレミス、ハイブリッドの3つに大別されます。クラウドベースのソリューションは、その費用対効果と拡張性により最大のシェアを占め、このセグメントを支配しています。オンプレミスは、組織がデータセキュリティと低遅延を優先する中で、ますます注目を集めています。一方、ハイブリッド導入は、様々な業界の多様なニーズに応えるバランスの取れたソリューションを提供します。

導入の種類:クラウドベース(主流)対オンプレミス(新興)

クラウドベースの映像処理プラットフォームは、柔軟性とアクセシビリティに優れ、大規模なインフラ投資なしに強力な処理能力を活用できる点が評価されています。このセグメントは、コンテンツ配信と処理効率の向上を目指すメディア企業や大企業など、多様なクライアントに対応しています。オンプレミス型ソリューションは市場シェアこそ小さいものの、データ自律性と厳格なコンプライアンス要件を重視する企業が増える中、急速に台頭しています。これらのソリューションは組織が処理環境を完全に制御できるため、特にデータ機密性の高い産業で高い需要があります。

技術別:人工知能(最大)対機械学習(急成長)

日本の動画処理プラットフォーム市場において、技術セグメントは主に人工知能(AI)と機械学習(ML)によって特徴づけられ、これらが大半を占めています。AIが最大のシェアを占め、様々な分野におけるコンテンツ制作と最適化戦略に大きな影響を与えています。一方、機械学習は急速に台頭しており、予測分析や視聴者エンゲージメントの向上に大きく貢献しているため、市場における存在感の高まりを示しています。

技術:AI(主流)対 ML(新興)

人工知能は、日本の動画処理プラットフォーム市場において依然として主流の技術を占めています。企業はAIを活用して動画分析を強化し、プロセスを自動化することで、効率性と創造性の向上を図っています。これに対し、機械学習は膨大なデータセットを分析しリアルタイムで知見を導き出す能力を原動力に、変革をもたらす技術として急速に台頭しています。これらの技術の相乗効果はユーザー体験と業務効率を向上させ、機械学習を業界内のイノベーション推進の鍵となる存在と位置づけています。これはコンテンツの開発・消費方法を変革する可能性を浮き彫りにしています。

ユーザー種類別:中小企業(最大)対個人ユーザー(最速成長)

日本の動画処理プラットフォーム市場において、ユーザー種類別の市場シェア分布は、主に中小企業が主導しています。中小企業は日常業務でこうしたプラットフォームを活用するユーザーの相当部分を占めています。個人ユーザーがこれに続き、個人的なプロジェクトやソーシャルメディア向けなど、コンテンツ制作に携わる人々が増えるにつれてシェアを拡大しており、アクセスしやすい動画処理ソリューションへの需要が高まっています。一方、大企業は確立されたワークフローとカスタムソリューションへの依存から、より小規模なセグメントを占めています。特に個人ユーザー層は、デジタルコンテンツ消費の急増と動画共有が不可欠なオンラインプラットフォームの普及に牽引され、最も急速に成長しているカテゴリーとして台頭しています。ユーザーフレンドリーなツールの普及拡大やインフルエンサー文化の台頭といった要因が、このセグメントの成長に大きく寄与しています。技術の進歩に伴い、より多くの個人が高品質な動画を作成・共有できるようになり、この分野における市場拡大をさらに加速させています。

中小企業(主流)対 大企業(新興)

日本における動画処理プラットフォーム市場では、中小企業が主流の勢力として存在しています。これらの企業は主に、マーケティング戦略の強化、製品プロモーション、顧客エンゲージメントの向上を目的としてツールを活用しています。柔軟性と創意工夫により、自社の特定のニーズに応える動画処理ソリューションを採用でき、地域レベルでのイノベーションを促進しています。こうした企業は、費用対効果が高く使いやすいプラットフォームを求めて、リーチ拡大やブランド認知向上を図ることが多いです。一方、大企業は依然としてこの市場に参加しているものの、より複雑でカスタマイズされたソリューションに依存する傾向があり、大規模な業務ニーズや大規模な制作に対応するため、新興の立場にあります。こうした大企業は、高品質な動画出力を可能にする堅牢な技術に投資することが多く、競争優位性を維持できますが、中小規模の企業と比較すると、新たなトレンドへの適応が遅れる可能性があります。

主要企業と競争環境

日本の動画処理プラットフォーム市場は、急速な技術進歩と高品質コンテンツへの需要増加を背景に、活発な競争環境が特徴です。アドビ(米国)、NVIDIA(米国)、ソニー(日本)などの主要企業が最前線に立ち、それぞれ独自の戦略で市場での地位強化を図っています。アドビ(米国)は継続的なソフトウェア更新とクラウド統合によるイノベーションに注力し、NVIDIA(米国)はハードウェアアクセラレーションとAI機能による映像処理の最適化を重視しています。ソニー(日本)はメディア・エンターテインメント分野での豊富な経験を活かし、ハードウェアとソフトウェアの統合によるシームレスなユーザー体験の創出を目指しています。これらの戦略が相まって、技術的卓越性とユーザー中心のソリューションを重視する競争環境が形成されています。

この市場における主要な事業戦略としては、製造の現地化やサプライチェーンの最適化による業務効率の向上が挙げられます。競争構造は中程度の分散状態にあり、複数の主要企業が各セグメントに影響力を及ぼしています。この分散構造はニッチプレイヤーの活躍を可能にすると同時に、大企業がリソースを活用して大きな市場シェアを獲得する機会も生み出しています。既存企業と新興プレイヤーの相互作用が活発なエコシステムを形成しており、成功には革新性と適応力が不可欠です。

2025年11月、アドビ(米国)は最新の動画編集ソフトウェアを発表しました。本製品は自動編集やコンテンツ提案を実現する高度なAI機能を組み込んでおり、ユーザーエンゲージメントの向上とワークフローの効率化が期待されます。これによりアドビはクリエイティブソフトウェア分野のリーダーとしての地位を強化する見込みです。AIの統合は現在の技術トレンドを反映するだけでなく、コンテンツ制作における効率性への高まる需要にも応えるものです。

2025年10月、NVIDIA(米国)は動画処理専用に設計された新GPUラインを発表し、これまでにないレンダリング速度と効率性を実現すると約束しました。この開発は、NVIDIAが動画技術の限界を押し広げるというコミットメントを強化する重要なものであり、新たな性能基準を設定することで競争環境を再構築する可能性があります。ハードウェア革新への注力は、コンテンツ主導型市場における高性能ソリューションへの需要増加と合致しています。

2025年9月、ソニー(日本)は主要ストリーミングサービス企業と戦略的提携を結び、映像処理能力の強化を図りました。この協業は、ユーザー体験が最優先される時代において極めて重要な、ストリーミング品質の最適化と遅延の低減を目的としています。ストリーミング産業の主要プレイヤーとの連携により、ソニーは市場での地位を強化するだけでなく、変化する消費者嗜好への適応力を示しています。

2025年12月現在、動画処理プラットフォーム市場の動向はデジタル化、持続可能性、AI統合の影響を強く受けております。戦略的提携が競争環境を形作る傾向が強まり、企業は資源と専門知識を共有できるようになっております。今後の展望としては、競争上の差別化が従来型の価格競争から、イノベーション、技術的進歩、サプライチェーンの信頼性への重点へと移行する見込みです。この変化は、急速に変化する市場における俊敏性と対応力の重要性を浮き彫りにしております。

日本におけるビデオ処理プラットフォーム市場の主要企業には以下が含まれます

産業動向

日本ビデオ処理プラットフォーム市場では、近年著しい進歩と発展が見られます。NTTコミュニケーションズは、人工知能を活用して処理効率を向上させることを目指し、クラウドベースのビデオ処理ソリューションの強化に注力しています。

2025年8月には、NTTドコモがNBAと複数年にわたる提携を開始し、日本国内向けに試合のライブ配信やオリジナル番組を提供。Leminoプラットフォームを通じて、専用解説や独占コンテンツも提供されます。2025年4月には、パラマウントプラスが日本のレミーノプラットフォームと配信契約を締結し、主要な日本のモバイルプロバイダーが運営する国内ストリーミングハブでの利用拡大を図りました。2025年3月には、WWWave株式会社がアニメOTTプラットフォーム「OceanVeil」を正式にローンチし、アセンダント・アニメーションとの戦略的合意により、英語吹き替え版アニメタイトルを国際的な視聴者に提供しています。

NVIDIA株式会社やパナソニック株式会社などの企業は、研究開発への投資増加に伴い市場評価額が大幅に上昇しております。さらに、Blackmagic Design社が提供するプロフェッショナル向け映像処理ソリューションの最近の取り組みは好評を博しており、過去2年間における日本の映像処理市場の急速な進化を浮き彫りにしております。

今後の見通し

日本の映像処理プラットフォーム市場の将来展望

日本の映像処理プラットフォーム市場は、高品質な映像コンテンツへの需要増加と技術進歩を背景に、2024年から2035年にかけて年平均成長率(CAGR)17.02%で成長が見込まれます。

新たな機会は以下の分野にあります:

- AI駆動型映像分析サービスへの展開

- クラウドベース映像処理ソリューションの開発

- 独占的ストリーミングプラットフォームに向けたコンテンツクリエイターとの提携

2035年までに、イノベーションと戦略的パートナーシップにより、市場は堅調に推移すると予想されます。

市場セグメンテーション

日本映像処理プラットフォーム市場 エンドユース別展望

- メディア・エンターテインメント

- 教育

- 企業

- 医療

- 政府

日本におけるビデオ処理プラットフォーム市場のユーザータイプ別見通し

- 個人ユーザー

- 中小企業

- 大企業

日本におけるビデオ処理プラットフォーム市場の技術別見通し

- 人工知能

- 機械学習

- リアルタイム処理

- クラウドコンピューティング

日本におけるビデオ処理プラットフォーム市場のアプリケーション別見通し

- ビデオ編集

- ライブストリーミング

- ビデオ会議

- コンテンツ配信

- ビデオ監視

日本におけるビデオ処理プラットフォーム市場の展開の種類別見通し

- クラウドベース

- オンプレミス

- ハイブリッド

因子分析

バリューチェーン分析

ポーターの

5つの力分析

供給者の交渉力

購買者の

交渉力

新規参入の脅威

代替品の

脅威

競争の激しさ

COVID-19

影響分析

市場への影響分析

地域への

影響

機会と脅威の分析

日本

ビデオ処理プラットフォーム市場、コンポーネント別(百万米ドル)

ハードウェア

プラットフォーム

サービス

日本

ビデオ処理プラットフォーム市場、アプリケーション別(百万米ドル)

ビデオ

アップロードおよび取り込み

ダイナミック広告挿入

ビデオ

トランスコーディングおよび処理

ビデオホスティング

コンテンツ

レンダリング

日本ビデオ処理

プラットフォーム市場、コンテンツタイプ別(百万米ドル)

リアルタイム/ライブ

オンデマンド

日本

ビデオ処理プラットフォーム市場、エンドユーザー別(百万米ドル)

テレビ

放送事業者

ネットワーク事業者

コンテンツ

プロバイダー

日本ビデオ処理

プラットフォーム市場、産業別(百万米ドル)

金融

製造業

IT

および通信

小売および消費財

メディア

およびエンターテインメント

競争

環境

概要

競争

分析

市場シェア分析

主要

ビデオ処理プラットフォーム市場における成長戦略

競合

ベンチマーキング

開発件数における主要プレイヤー

ビデオ処理プラットフォーム市場における

主要な開発動向

および成長戦略

新製品発売/サービス展開

合併

および買収

合弁事業

主要

プレイヤー財務マトリックス

売上高および営業利益

主要

プレイヤーの研究開発費。2023年

企業

プロファイル

NTTコミュニケーションズ

財務

概要

提供製品

主な

開発動向

SWOT分析

主要

戦略

コーレル・コーポレーション

財務

概要

提供製品

主な

開発動向

SWOT分析

主要

戦略

メディアテック

財務

概要

提供製品

主な

開発動向

SWOT分析

主要

戦略

ソニー株式会社

財務

概要

提供製品

主な

動向

SWOT分析

主要

戦略

ダヴィンチ・リゾルブ

財務

概要

提供製品

主な

動向

SWOT分析

主要

戦略

エヌビディア・コーポレーション

財務

概要

提供製品

主な

動向

SWOT分析

主要

戦略

LINE株式会社

財務

概要

提供製品

主な

動向

SWOT分析

主要

戦略

アドビシステムズ

財務

概要

提供製品

主要

動向

SWOT分析

主要

戦略

日立

財務

概要

提供製品

主要

動向

SWOT分析

主要

戦略

パナソニック株式会社

財務

概要

提供製品

主要

動向

SWOT分析

主要

戦略

アビッドテクノロジー

財務

概要

提供製品

主要

動向

SWOT分析

主要

戦略

富士通

財務

概要

提供製品

主要

動向

SWOT分析

主要

戦略

ブラックマジックデザイン

財務

概要

提供製品

主要

動向

SWOT分析

主要

戦略

マイクロソフト株式会社

財務

概要

提供製品

主要

動向

SWOT分析

主要

戦略

アマゾン ウェブ サービス

財務

概要

提供製品

主要

動向

SWOT分析

主要

戦略

付録

参考文献

関連

レポート

表一覧

前提条件

一覧

日本における映像処理プラットフォーム市場

規模予測(コンポーネント別、2019-2035年、10億米ドル)

日本

ビデオ処理プラットフォーム市場規模推計と予測、用途別、

日本ビデオ処理プラットフォーム

市場規模推計と予測、コンテンツの種類別、2019-2035年(10億米ドル)

日本

ビデオ処理プラットフォーム市場規模推計と予測、エンドユーザー別、2019-2035年

(単位:10億米ドル)

日本における映像処理プラットフォーム市場

規模推定と予測、産業別、2019-2035年(単位:10億米ドル)

製品

発売/製品開発/承認

買収/提携

リスト

図表一覧

市場概要

日本

コンポーネント別ビデオ処理プラットフォーム市場分析

日本

アプリケーション別ビデオ処理プラットフォーム市場分析

日本

コンテンツ種類別ビデオ処理プラットフォーム市場分析

日本

エンドユーザー別ビデオ処理プラットフォーム市場分析

日本

ビデオ処理プラットフォーム市場:産業別分析

主要

ビデオ処理プラットフォーム市場の購買基準

調査

MRFRの調査プロセス

ビデオ処理プラットフォーム市場のDRO分析

市場

ビデオ処理プラットフォーム市場の推進要因と影響分析

市場

抑制要因影響分析:ビデオ処理プラットフォーム

市場

供給/バリューチェーン:ビデオ処理プラットフォーム

市場

ビデオ処理プラットフォーム市場、コンポーネント別

ビデオ処理プラットフォーム市場、コンポーネント別

ビデオ処理プラットフォーム

市場、用途別、2025年(%シェア)

ビデオ処理

プラットフォーム市場、用途別、2019年から2035年(10億米ドル)

ビデオ

処理プラットフォーム市場、コンテンツの種類別、2025年(%シェア)

ビデオ

処理プラットフォーム市場、コンテンツタイプ別、2019年から2035年(10億米ドル)

ビデオ

処理プラットフォーム市場、エンドユーザー別、2025年(シェア率)

ビデオ

処理プラットフォーム市場、エンドユーザー別、2019年から2035年 (10億米ドル)

ビデオ

処理プラットフォーム市場、産業別、2025年(シェア率)

ビデオ

処理プラットフォーム市場、産業別、2019年から2035年(10億米ドル)

主要競合他社の

ベンチマーク