❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

MRFRの分析によりますと、獣医用CTスキャナー市場規模は2024年に2,006万米ドルと推定されております。

獣医用CTスキャナー市場は、2025年の2146万ドルから2035年までに4205万ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)6.96%を示すと予測されています。

主要市場動向とハイライト

日本の獣医用CTスキャナー市場は、技術進歩とペット飼育数の増加を背景に成長が見込まれております。

- 画像診断処置の進歩により、獣医療現場における診断能力が向上しております。

- 高度な診断機器分野が最大のシェアを占めており、動物医療における精密性への需要の高まりを反映しております。

- ペット飼育数の増加は、特に都市部において獣医療サービスの急増に寄与しております。

- 高度な診断ツールへの需要増加と獣医療施設の拡大が、市場成長の主要な推進要因となっております。

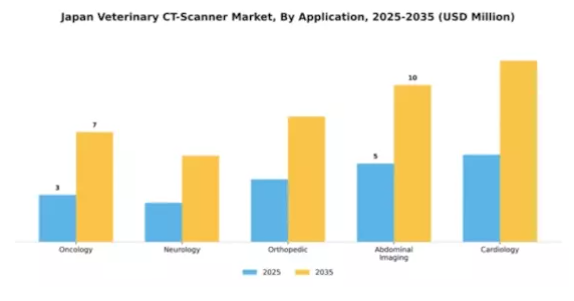

腫瘍学は、ペットのがん診断・経過観察における中核的役割から、日本獣医用CTスキャナー市場において依然として主要な応用分野です。この分野では、腫瘍の正確な位置特定と特性評価を可能にする先進的な画像診断技術が活用され、情報に基づいた治療判断を促進しております。一方、動物の心血管疾患への懸念の高まりを背景に、心臓病学がこの分野で台頭しつつあります。ペット医療サービスの普及拡大と、心臓画像診断における獣医学的専門性の向上により、この分野の存在感が高まっています。ペットの健康意識が向上するにつれ、心臓病学分野は成長が見込まれ、疾患の早期発見・管理に役立つ効果的な診断ソリューションの必要性が強調されています。

動物の種類:伴侶動物(最大)対 家畜(最も急速な成長)

日本の獣医用CTスキャナー市場において、各種動物種類の市場シェア分布を見ると、ペット飼育率の高さから伴侶動物が最大のシェアを占めています。高度な診断ツールへの需要が高まることで、この分野での存在感がさらに強まっています。一方、農業環境における獣医療の高度化ニーズを反映し、家畜分野が急速に注目を集めています。この変化は、家庭動物と商業動物の健康管理の両方に焦点を当てた獣医学の進化する状況を浮き彫りにしています。成長傾向としては、コンパニオンアニマル分野は獣医療技術の継続的な進歩とペット医療意識の高まりにより、安定した需要が持続すると予測されます。一方、畜産分野は農業健康技術への投資増加と動物福祉改善への重点化を背景に、最も急速に成長するカテゴリーとして台頭しています。こうした動向は、様々な動物医療環境において精密な診断ツールの必要性が強調される獣医療実践の変化を示しています。

コンパニオンアニマル(主流)対 畜産 (新興)

日本の獣医用CTスキャナー市場では、ペットを飼う世帯数の増加が診断サービスの需要を牽引し、コンパニオンアニマルが主要セグメントを形成しています。この分野は都市化とペットの健康への関心の高まりから恩恵を受け、CTスキャン技術の普及が進んでいます。一方、畜産分野は技術進歩と農業における動物健康意識の高まりを背景に、重要な役割を担う存在として台頭しています。政府による畜産健康技術への支援・投資の増加に伴い、この分野は成長の好機を迎えており、動物福祉と生産性の向上を目的とした診断能力の強化に注力しています。

エンドユーザー別:動物病院(最大)対 研究機関(最速成長)

日本の獣医用CTスキャナー市場では、動物病院が最大のシェアを占めており、主にペットオーナーと小動物診療に対応しています。この分野の需要は、ペットの飼育数増加と獣医師の間での高度な診断ツールへの関心の高まりによって促進されています。一方、研究機関は規模こそ小さいものの、獣医学研究開発のための高度な画像技術を求める動きから、最も成長が速い分野となっています。動物病院の成長は、ペット人口の増加と動物医療水準の向上によって牽引されているのに対し、研究機関は、獣医学の革新と動物医療の改善に向けた政府および民間からの資金提供の恩恵を受けています。新規治療ソリューションの研究への注目の高まりは、高度な画像診断技術への投資拡大の道を開き、市場全体の成長を促進しています。

動物病院(主流)対 動物病院(新興)

動物病院は、日常的な動物医療サービスにおける重要な役割から、日本の獣医用CTスキャナー市場において主流の勢力となっています。即時かつ高品質な画像診断サービスを提供できる点が特徴であり、一般的な疾患の診断精度向上に寄与しています。一方、動物病院は大型動物や重篤な症例に対する包括的な医療サービスを提供する重要なステークホルダーとして台頭しています。これらの施設では高度な医療ニーズに対応するためCTスキャナーの導入が進んでおり、ニッチ市場を形成しています。両セグメントの相乗効果は、様々な医療現場において動物へのケア品質向上のために先進技術を統合する傾向が強まっていることを反映しています。

技術別:コーンビームCT(最大シェア)対マルチスライスCT(最速成長)

日本の獣医用CTスキャナー市場では、コーンビームCT(CBCT)が最大の市場シェアを占めており、その画像精度の高さや費用対効果から獣医師の関心を集めています。これに続いてマルチスライスCT(MSCT)が急速に普及を進めており、高速スキャン能力と診断機能の向上により注目を集めています。高性能CT(HPCT)も市場に存在しますが、現在は専門的な獣医療に適した高度な画像処置に焦点を当てた小規模なセグメントを占めています。この分野の成長傾向は、主に技術進歩と獣医療現場における診断ツールの高度化需要の増加によって牽引されています。CBCTが選ばれる理由は汎用性と運用コストの低さにあり、一方MSCTは診断効率と速度の高さから有力な選択肢として台頭しています。獣医師によるこれらの技術導入が進むにつれ、画像診断能力の向上と患者予後の改善を原動力に、市場は継続的な拡大が見込まれます。

技術:コーンビームCT(主流)対マルチスライスCT(新興)

コーンビームCT(CBCT)は、高解像度画像と効率的な放射線利用で知られる、日本の獣医用CTスキャナー市場における主流技術です。この技術により獣医師は複雑な画像診断を容易に行えるため、一般診療で好まれる選択肢となっています。一方、マルチスライスCT(MSCT)は急速に台頭しており、より速いスキャン時間と包括的な診断情報を求める獣医師の関心を集めています。MSCTは単一回転で複数の断面画像を取得できるため、複雑な症例における有用性が向上します。CBCTが市場シェアで先行する一方、MSCTの革新的な機能と普及拡大は、より高度な画像診断ソリューションへの移行を示唆しており、活発な競争環境が形成されています。

主要企業と競争環境

日本の獣医用CTスキャナー市場は、技術革新と戦略的提携によって形成される競争環境が特徴的です。シーメンス・ヘルスインアーズ(ドイツ)、GEヘルスケア(アメリカ)、キヤノンメディカルシステムズ(日本)といった主要企業が最前線に立ち、イノベーションと地域展開を活用して市場での存在感を高めています。シーメンス・ヘルスインアーズ(ドイツ)は、高度な画像技術と人工知能(AI)機能の統合に注力しており、これが同社の競争優位性を支える重要な要素となっています。一方、GEヘルスケア(アメリカ)は、特定の診断ニーズに応じたソリューションを提供するため、動物病院とのパートナーシップを重視し、顧客ロイヤルティと市場浸透の強化を図っています。キヤノンメディカルシステムズ(日本)は、持続可能性への取り組みが顕著であり、エコフレンドリーな医療技術への需要の高まりと合致しています。

各社が採用する事業戦略は、サプライチェーンの最適化と製造プロセスの現地化に向けた協調的な取り組みを反映しています。市場構造は中程度の分散状態にあり、複数のプレイヤーが主導権を争っています。しかしながら、主要プレイヤーの総合的な影響力は、企業が業務効率と市場到達範囲の拡大を図る中で、統合に向かう傾向を示唆しています。この競争環境は、各社が自社製品の差別化を図るため研究開発に投資する中で、イノベーションを促進する可能性が高いでしょう。

2025年8月、シーメンス・ヘルスインアーズ(ドイツ)は、診断精度とワークフロー効率の向上を目的としたAI駆動型分析機能を搭載した新型獣医用CTスキャナーの発売を発表しました。この戦略的動きは、製品ポートフォリオを強化するだけでなく、獣医画像診断分野におけるAI統合のリーダーとしての地位を確立し、より広範な顧客基盤の獲得につながる可能性がある点で重要です。

2025年9月、ジーイー・ヘルスケア(アメリカ)は、日本全国の動物病院ネットワークとの提携を拡大し、獣医療専門家向けにカスタマイズされた研修プログラムの提供に注力しました。この取り組みは、市場での存在感を強化するだけでなく、高度な画像技術の効果的な活用が可能な熟練した医療従事者のコミュニティを育成し、サービス全体の質向上に寄与する点で極めて重要です。

2025年10月、キヤノンメディカルシステムズ(日本)は製造工程における環境負荷低減を目的とした新たなサステナビリティ施策を発表しました。この戦略的行動は持続可能性を求める世界的潮流に沿うものであり、環境意識の高い消費者層における企業イメージ向上に寄与し、獣医用CTスキャナー市場のエコフレンドリー分野におけるシェア拡大につながる可能性があります。

2025年11月現在、獣医用CTスキャナー市場の競争動向は、デジタル化、サステナビリティ、AI技術の統合によってますます特徴づけられています。企業間では、イノベーション推進とサービス提供の強化における協業の価値が認識され、戦略的提携がより一般的になりつつあります。今後の展望として、競争の差別化は従来型の価格競争から、技術革新、サプライチェーンの信頼性、持続可能な実践への焦点へと移行すると予測されます。この進化は、これらの側面を優先する企業が市場でより強固な地位を確立する可能性を示唆しています。

日本獣医用CTスキャナー市場の主要企業には以下が含まれます

産業動向

日本の獣医用CTスキャナー市場における最近の動向では、富士フイルムホールディングスやキヤノンメディカルシステムズといった主要企業による著しい進歩が示されています。日本政府はペット飼育数の増加に伴う獣医用画像診断技術の需要増を認識し、動物医療への投資拡大を推進しています。2023年4月には富士フイルムが、ペットおよび家畜の診断能力向上を目的とした獣医用画像診断ソリューションに焦点を当てた研究開発活動の拡大を発表しました。

メドトロニック社とシーメンス・ヘルスニアーズ社は、CTスキャナーシステムへ人工知能(AI)と機械学習を統合することで革新を続け、診断精度と効率性を向上させております。さらに、過去2年間の動向としては、動物病院における高度な画像診断技術の導入率の高さに牽引され、市場評価額が顕著に上昇したことが挙げられます。2023年1月には、フィリップス・医療社が専門の獣医用CTスキャナーを発売した後、市場シェアの増加を報告し、競争をさらに激化させております。

2023年において本分野での合併・買収は報告されていませんが、獣医療における技術革新を促進するため、組織間の連携が継続されるなど、市場環境は依然として流動的です。

今後の展望

日本における獣医用CTスキャナー市場の将来展望

日本の獣医用CTスキャナー市場は、技術進歩とペット医療費の増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)6.96%で拡大すると予測されています。

新たな機会は以下の分野にあります:

- 動物病院向けポータブルCTスキャナーの開発

- 診断能力向上のためのAI統合

- CTスキャンデータを活用した遠隔医療サービスの拡大

2035年までに、市場は動物医療の進化を反映し、大幅な成長を達成すると予想されます。

市場セグメンテーション

日本獣医用CTスキャナー市場 エンドユーザー別展望

- 動物病院

- 動物病院

- 研究機関

- 大学

日本獣医用CTスキャナー市場 技術別展望

- コーンビームCT

- マルチスライスCT

- 高性能CT

日本獣医用CTスキャナー市場 対象動物種類別展望

- 伴侶動物

- 家畜

- 動物園動物

- 馬

日本獣医用CTスキャナー市場 用途別展望

- 腫瘍学

- 神経学

- 整形外科

- 腹部画像診断

- 心臓学

セクションI:エグゼクティブサマリーおよび主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し 2

セクションII:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証 3

セクション III:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19 影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析 4

セクション IV:定量分析

4.1 産業用オートメーションおよび機器、用途別(百万米ドル)

4.1.1 腫瘍学

4.1.2 神経学

4.1.3 整形外科

4.1.4 腹部画像診断

4.1.5 心臓学

4.2 産業用オートメーションおよび機器、動物種別(百万米ドル)

4.2.1 伴侶動物

4.2.2 家畜

4.2.3 動物園動物

4.2.4 馬

4.3 産業用自動化・機器、エンドユーザー別(百万米ドル)

4.3.1 動物病院

4.3.2 動物病院

4.3.3 研究機関

4.3.4 大学

4.4 産業用自動化・機器、技術別(百万米ドル)

4.4.1 コーンビームCT

4.4.2 マルチスライスCT

4.4.3 高性能CT 5

第V章:競合分析

5.1 競合環境

5.1.1 概要

5.1.2 競合分析

5.1.3 市場シェア分析

5.1.4 産業用オートメーション・機器分野における主要成長戦略

5.1.5 競合ベンチマーキング

5.1.6 産業用オートメーション・機器分野における開発件数ベースの主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要プレイヤーの財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 シーメンス・ヘルスインアーズ(ドイツ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要開発動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 GE医療(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主要な展開

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 フィリップス・ヘルスケア(オランダ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 キヤノンメディカルシステムズ(日本)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 日立メディコ(日本)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主要な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 ケアストリーム・ヘルス(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な展開

5.2.6.4 SWOT分析

5.2.6.5 主な戦略

5.2.7 アグファ・医療ケア(ベルギー)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 エサオテ(イタリア)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主要な展開

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 マインドレイ(中国)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主な動向

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート6 図表一覧

6.1 市場概要

6.2 日本市場:用途別分析

6.3 日本市場:動物種類別分析

6.4 日本市場:エンドユーザー別分析

6.5 日本市場:技術分析

6.6 産業用オートメーション・機器の主要購買基準

6.7 MRFR の調査プロセス

6.8 産業用オートメーション・機器の DRO 分析

6.9 推進要因の影響分析:産業用オートメーション・機器

6.10 抑制要因の影響分析:産業用オートメーション・機器

6.11 供給/バリューチェーン:産業用オートメーションおよび機器

6.12 産業用オートメーションおよび機器、用途別、2024年(シェア%)

6.13 産業用オートメーションおよび機器、用途別、2024年から2035年 (百万米ドル)

6.14 産業用オートメーション・機器、動物の種類別、2024年(シェア%)

6.15 産業用オートメーション・機器、動物の種類別、2024年から2035年(百万米ドル)

6.16 産業用オートメーション・機器、エンドユーザー別、2024年(シェア%)

6.17 産業用オートメーション・機器、エンドユーザー別、2024年から2035年(百万米ドル)

6.18 産業用オートメーション・機器、技術別、2024年(シェア、%)

6.19 産業用オートメーション・機器、技術別、2024年から2035年(百万米ドル)

6.20 主要競合他社のベンチマーク7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 用途別、2025-2035年(百万米ドル)

7.2.2 動物の種類、2025-2035年(百万米ドル)

7.2.3 エンドユーザー別、2025-2035年(百万米ドル)

7.2.4 技術別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携