❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

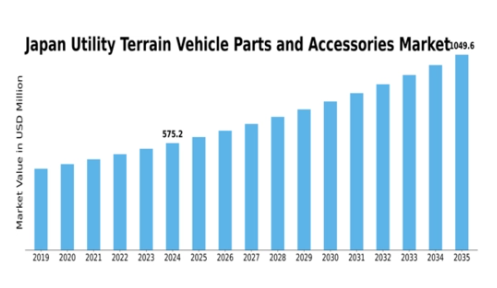

MRFRの分析によりますと、日本のユーティリティ・テリトリー・ビークル(UTV)部品・付属品市場規模は、2024年に7億1398万米ドルと推定されております。

日本のユーティリティ・テリトリー・ビークル部品・アクセサリー市場は、2025年の7億5,196万米ドルから2035年までに12億6,267万米ドルへ成長し、2025年から2035年までの予測期間において年平均成長率(CAGR)5.32%を示すと予測されています。

主要市場動向とハイライト

日本のユーティリティ・テリトリー・ビークル(UTV)部品・付属品市場は、技術進歩とカスタマイズ傾向に牽引され、ダイナミックな変化を経験しております。

- 技術進歩により車両性能と安全機能が向上し、より幅広い消費者層にアピールしております。

- カスタマイズ傾向は、特定のニーズに応えるためのパーソナライズされたユーティリティ・テリトリー・ビークルを求める消費者により、勢いを増しています。

- 農業セグメントが依然として最大規模である一方、レクリエーションセグメントが市場で最も急速に成長しています。

- オフロード活動への需要の高まりと安全機能への注目の増加が、市場成長を推進する主要な要因です。

日本のユーティリティ・テライン・ビークル部品・付属品市場

主要企業

Polaris Industries Inc (US), BRP Inc (CA), Yamaha Motor Co Ltd (JP), Honda Motor Co Ltd (JP), Textron Inc (US), Kawasaki Heavy Industries Ltd (JP), Can-Am (CA), John Deere (US), Arctic Cat Inc (US)

日本のユーティリティ・テライン・ビークル部品・アクセサリー市場の動向

日本のユーティリティ・テライン・ビークル部品・アクセサリー市場は現在、技術進歩と消費者の嗜好変化が相まって顕著な進化を遂げております。キャンプやオフロード走行などのアウトドアレクリエーション活動の人気上昇に伴い、ユーティリティ・テライン・ビークル(UTV)および関連部品・アクセサリーの需要が急増しております。この傾向は、アウトドア体験を充実させる車両への投資を促すアドベンチャーツーリズムへの関心の高まりによって支えられているようです。さらに、日本政府はアウトドアレジャー産業の活性化を目的とした施策を推進しており、これが市場のさらなる成長を促進する可能性があります。レクリエーション用途に加え、ユーティリティ・テライン・ビークル部品・付属品市場は農業や建設分野での応用も見られています。UTVの汎用性により、物資輸送から保守作業支援まで多様な任務に適応可能です。産業が生産性向上の効率的解決策を求める中、特定用途に特化した部品・付属品の需要は増加する見込みです。レジャーと産業利用という二重の焦点が、革新性と適応性が進化する消費者ニーズに応える上で重要な役割を担う、ダイナミックな市場環境を示唆しています。

技術的進歩

ユーティリティ・テリトリー・ビークル部品・付属品市場では、特に電気自動車およびハイブリッド車部品において急速な技術革新が進んでいます。これらの進歩は車両性能の向上と環境負荷の低減につながり、日本の持続可能性への取り組みとも合致します。メーカーが研究開発に投資するにつれ、消費者はUTVの効率性と機能性の向上という恩恵を受ける可能性があります。

カスタマイズ傾向

ユーティリティ・テリトリー・ビークル部品・アクセサリー市場では、カスタマイズの需要が高まっています。消費者は、個人の嗜好を反映し車両性能を向上させるパーソナライズされたソリューションをますます求めるようになっています。この傾向は、多様な消費者ニーズに応える幅広いアフターマーケット部品・付属品の登場を促し、サプライヤー間の競争を加速させる可能性があります。

規制の影響

日本の規制枠組みは進化を続けており、ユーティリティ・テリトリー・ビークル部品・アクセサリー市場に影響を与えています。より厳格な安全基準や排出ガス規制により、メーカーは製品の革新と適応を迫られる可能性があります。これらの規制への対応は、新たな要件を満たす先進的な部品や付属品の需要を喚起し、市場構造の変化をもたらす可能性があります。

日本のユーティリティ・テライン・ビークル部品・付属品市場の推進要因

高まる環境意識

環境意識の高まりが、ユーティリティ・テライン・ビークル部品・付属品市場における消費者の嗜好を形作りつつあります。日本では、環境負荷を最小限に抑えるエコフレンドリーな車両やアクセサリーへの需要が高まっています。この傾向は市場にも反映され、持続可能な素材で作られた製品や排出ガス削減を目的とした設計の製品が注目を集めています。データによれば、エコフレンドリーなUTVアクセサリーの売上は10%増加しており、消費者の環境意識が高まる中、持続可能性を優先するメーカーがより大きな市場シェアを獲得する可能性があることを示唆しています。

安全機能への注目の高まり

安全性は、特に規制基準が厳しい日本において、ユーティリティ・テリトリー・ビークル・パーツ・アクセサリー市場で最重要課題であり続けております。ロールケージ、シートベルト、強化ブレーキシステムなどの安全機能への重視が高まっており、メーカーが安全規制への準拠を図りつつ安全意識の高い消費者層にアピールする中で、この焦点がイノベーションを促進する可能性が高いと考えられます。市場データによれば、先進的な安全機能を搭載した製品の需要は15%増加しており、車両設計やアクセサリー開発において安全性が優先される方向への転換を示しています。

オフロード活動への需要の高まり

日本のユーティリティ・テリトリー・ビークル(UTV)部品・アクセサリー市場では、オフロードレクリエーション活動の人気上昇に伴い、需要が顕著に増加しています。キャンプ、狩猟、トレイルライディングなどのアウトドア活動に参加する個人が増えるにつれ、専用パーツやアクセサリーの必要性が明らかになってきています。この傾向は市場データにも反映されており、オフロード車両セグメントでは年間約8%の成長率を示しています。その結果、メーカーはこの急成長する消費者層に対応するため、製品の革新と品揃えの拡充を迫られており、それが市場全体を牽引しています。

農業分野での応用拡大

日本では、農業分野におけるユーティリティ・テリトリー・ビークル(UTV)の応用拡大が、ユーティリティ・テリトリー・ビークル部品・付属品市場に好影響を与えています。農家の間で、物資の運搬、家畜の管理、困難な地形での移動といった作業にUTVを採用するケースが増加しています。この変化は、農業用UTVの販売台数が過去1年間で12%増加したというデータによって裏付けられています。農業技術の進化に伴い、耐久性と効率性に優れた部品・アクセサリーへの需要が高まっており、メーカー各社は農業分野の特定ニーズに応えるため製品ラインの拡充を進めています。

車両設計における技術統合

ユーティリティ・テリトリー・ビークル部品・アクセサリー市場は、車両設計への先進技術統合の影響を大きく受けています。GPSナビゲーション、電子式安定性制御、コネクティビティ機能などの革新技術がUTVの標準装備となりつつあります。この傾向は、ユーザー体験と運用効率を向上させるスマート車両への広範な移行を示しています。市場分析によれば、これらの技術を搭載した車両の販売台数は20%増加しており、こうした進歩を支える互換部品・付属品の需要を牽引しています。

市場セグメントの洞察

ユーティリティ・テライン・ビークル部品・アクセサリー市場 製品インサイト

ユーティリティ・テライン・ビークル部品・アクセサリー市場 製品インサイト

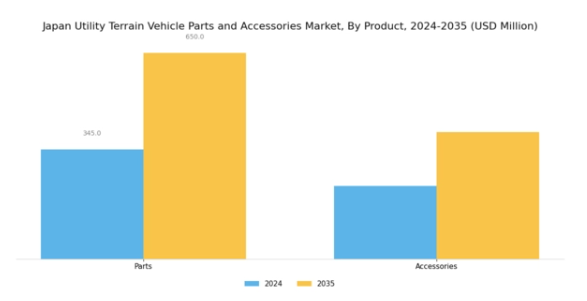

日本のユーティリティ・テライン・ビークル(UTV)部品・アクセサリー市場では、UTVの機能性と性能向上に不可欠な多様な製品群が展開されています。このセグメントは主に「部品」と「アクセサリー」という二つの重要なカテゴリーで構成され、それぞれが市場の成長と消費者エンゲージメントにおいて重要な役割を担っています。部品セグメントは、エンジンのほかフレーム、駆動系部品といったUTVの性能と耐久性に不可欠な主要コンポーネントを含むため、極めて重要です。

この部品への重点は、車両所有者における信頼性と効率性へのより高い要求という広範な傾向を反映しており、特に日本の山岳トレイルや都市環境といった多様な地形において、UTV体験を向上させる耐久性と高品質なコンポーネントを求める声が高まっています。

一方、付属品分野は多様な消費者ニーズに対応し、アップグレードされた照明システム、収納ソリューション、快適性向上アイテムなどを提供しています。これらはレクリエーション用途と実用的な用途の両方において、UTVをカスタマイズする上で極めて重要です。このカスタマイズ傾向は機能的な目的を果たすだけでなく、個人が車両を通じて自身のスタイルや個性を表現することを可能にし、革新的で専門的な付属品への需要を牽引しています。日本の堅調な自動車産業とアウトドアレクリエーション活動への参加増加を背景に、品質と性能を重視する消費者層において、部品と付属品の両セグメントは高い支持を得ると予想されます。

日本のアウトドア環境におけるユーティリティ・テリトリー・ビークルのレクリエーション利用の拡大は、高品質な部品や必須アクセサリーへの投資を促進し続けており、革新性と消費者満足度向上を目指す多様な製品群を特徴とする活気ある市場環境を生み出しています。市場が拡大する中、持続可能性と環境配慮への注目が製品提供を形作り、日本ユーティリティ・テリトリー・ビークル部品・付属品市場における部品・付属品両セグメントの成長と適応の機会を創出すると予想されます。

ユーティリティ・テリトリー・ビークル(UTV)部品・付属品市場 販売チャネルに関する洞察

ユーティリティ・テリトリー・ビークル(UTV)部品・付属品市場 販売チャネルに関する洞察

日本のユーティリティ・テリトリー・ビークル(UTV)部品・付属品市場は、多様な販売チャネルセグメンテーションが特徴であり、主にオリジナル・エクイップメント・メーカー(OEM)とアフターマーケット販売が関与しています。OEMチャネルは、車両の性能と信頼性を維持するために不可欠な高品質な部品・アクセサリーをメーカーから直接供給する重要な役割を担っています。このセグメントは、産業基準や仕様を満たす部品を提供し、メーカーと消費者の双方のニーズに応える点で極めて重要です。一方、アフターマーケットセグメントでは、競争力のある価格で多様な交換用部品や付属品が提供されています。

このチャネルは消費者の選択肢と入手可能性を大幅に高め、車両所有者が個々の好みに応じてUTVをカスタマイズ・維持することを可能にします。アウトドアレクリエーション活動や実用用途の増加に伴い、消費者が車両の機能性や美観を向上させようとするため、アフターマーケット製品の需要が拡大しています。全体として、両チャネルは日本のユーティリティ・テリトリー・ビークル部品・アクセサリー市場において不可欠であり、イノベーションを促進し、幅広い顧客ニーズに対応しています。市場動向によれば、実用性と性能向上の重視が高まることで、これらのセグメントにおけるさらなる拡大が促進される見込みです。

ユーティリティ・テライン・ビークル部品・付属品市場の用途別インサイト

ユーティリティ・テライン・ビークル部品・付属品市場の用途別インサイト

日本のユーティリティ・テライン・ビークル部品・付属品市場は、スポーツ、娯楽、農業、軍事、狩猟、その他を含む様々な用途において成長が見込まれています。各用途分野が市場を牽引する上で重要な役割を担っており、日本の豊かな農業環境と防衛支出を背景に、農業分野と軍事分野が主導的な役割を果たしています。農業分野では生産性と効率性の向上が焦点となり、軍事分野ではユーティリティ・テライン・ビークルが兵站支援や後方支援活動に活用されています。スポーツ・娯楽分野は、アウトドアレクリエーション活動の人気が高まるにつれ重要性を増しており、日本におけるアドベンチャーツーリズムの傾向を反映しています。

狩猟分野も市場動向に寄与しており、愛好家がアウトドア活動に参加することを可能にしています。さらに「その他」カテゴリーは様々なニッチ用途を包含し、多目的地形車両の多様な分野での汎用性を示しています。これらの分野における需要は、技術進歩とアウトドア活動への関心の高まりによって促進されており、日本の多目的地形車両部品・付属品市場の多様化した状況を示しています。市場成長はさらに、アウトドアレクリエーションと持続可能な農業実践を促進する政府の有利な政策によって支えられており、この地域の市場統計と展望を全体的に向上させています。

主要企業と競争環境

日本のユーティリティ・テリトリー・ビークル部品・付属品市場は、ダイナミックかつ多面的な競争環境が特徴です。主な成長要因としては、オフロードレクリエーション活動への需要増加、車両技術の進歩、持続可能性への重視の高まりが挙げられます。ヤマハ発動機株式会社(日本)、本田技研工業株式会社(日本)、ポラリス・インダストリーズ社(アメリカ)などの主要企業は、これらのトレンドを活用する戦略的立場にあります。ヤマハ発動機株式会社(日本)は電気自動車技術の革新に注力し、本田技研工業株式会社(日本)はより環境に優しい選択肢を含む製品ラインの拡充を重視しています。ポラリス・インダストリーズ社(アメリカ)は技術能力強化のための提携を積極的に推進しており、これにより革新性と持続可能性を優先する競争環境が形成されています。

事業戦略においては、コスト削減とサプライチェーン効率化を目的に、製造の現地化が進んでおります。市場構造は中程度の分散状態にあり、主要企業が各セグメントで影響力を発揮しております。この分散構造により多様な製品・サービスが提供され、様々な消費者ニーズに対応可能となっております。各社の総合的な影響力は、革新性と顧客中心戦略が最優先される競争環境を醸成しております。

2025年10月、ヤマハ発動機株式会社(日本)は、エコフレンドリーな選択肢への需要増加に対応するため、新型電動ユーティリティ・テリトリー・ビークル(UTV)の発売を発表いたしました。この戦略的展開は、ユーティリティ・テリトリー・ビークル部品・付属品市場との整合性を図るとともに、環境意識の高い消費者層の獲得とヤマハの市場シェア拡大に寄与する見込みです。

2025年9月、本田技研工業株式会社(日本)は、国内生産拠点の拡張に100億円を投資する計画を発表しました。この投資はユーティリティ・テライン・ビークルの生産能力拡大を目的としており、国内外の市場で高まる需要に対応します。製造能力の強化により、本田は競争力を高め、市場変動への対応力を向上させる態勢を整えています。

2025年8月、ポラリス・インダストリーズ社(アメリカ)は主要技術企業と戦略的提携を結び、ユーティリティ・テレーン・ビークル向け先進ナビゲーションシステムの開発を開始しました。この協業により、最先端技術を車両に統合し、ユーザー体験の向上が期待されます。こうした戦略的提携は、企業が技術革新による差別化を図る中、市場全体でデジタル化が進む傾向を反映しています。

2025年11月現在、競争環境はデジタル化、持続可能性、人工知能の統合によって大きく影響を受けております。戦略的提携が業界構造を形作る傾向が強まり、各社は資源と専門知識を共有できるようになっております。競争上の差別化は、従来型の価格競争から、イノベーション、技術、サプライチェーンの信頼性への重点へと移行する可能性が高いです。この変化は、これらの側面を優先する企業が将来的に優位な立場を築きやすいことを示唆しております。

日本におけるユーティリティ・テライン・ビークル(UTV)部品・付属品市場の主要企業には以下が含まれます

産業動向

日本におけるユーティリティ・テライン・ビークル(UTV)部品・付属品市場の最近の動向は、川崎重工業、本田技研工業、ヤマハ発動機、ポラリス・インダストリーズといった企業が製品の革新と拡充に注力する中で、特にダイナミックな変化を示しています。注目すべきは、エコフレンドリーな選択肢への消費者関心の高まりを背景に、電動UTVの需要が増加している点です。2023年9月には、Vee Rubber社がオフロード環境における汎用性を求める顧客ニーズに応え、性能向上を目的とした新型タイヤモデルを大規模に発表いたしました。

さらに2023年8月には、K&Nエンジニアリング社がUTV向けエンジン効率改善を目的とした新フィルター製品を発表し、産業における先進技術ソリューションへの移行傾向が示されました。

合併・買収(M&A)の動向につきましては、最近大きな取引は報告されておりませんが、主要プレイヤー間の継続的な協業は、市場での地位強化につながる統合の傾向を示唆しております。レクリエーション用途の増加やパンデミック後のアウトドア活動急増に後押しされ、市場評価額は顕著な成長を見せており、ブリヂストンやワーン・インダストリーズといった企業は、変化する消費者ニーズへの適応を進めております。総じて、日本のユーティリティ・テリトリー・ビークル(UTV)部品・付属品市場は、イノベーションと消費者動向に牽引され、今後も成長の可能性を秘めながら拡大を続けております。

今後の見通し

日本のユーティリティ・テリトリー・ビークル(UTV)部品・付属品市場の将来展望

日本のUTV部品・付属品市場は、技術進歩とアウトドアレクリエーション活動の増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)5.32%で成長すると予測されております。

新たな機会は以下の分野にあります:

- 電気自動車対応付属品の開発

- 部品販売向けECプラットフォームの拡大

- サブスクリプション型メンテナンスサービスの導入

2035年までに、イノベーションと変化する消費者嗜好を原動力として、市場は堅調な成長を達成すると予想されます。

市場セグメンテーション

日本のユーティリティ・テライン・ビークル(UTV)部品・付属品市場 製品別展望

- 部品

- 付属品

日本のユーティリティ・テライン・ビークル(UTV)部品・付属品市場 用途別展望

- スポーツ

- 娯楽

- 農業

- 軍事

- 狩猟

- その他

日本のユーティリティ・テライン・ビークル(UTV)部品・付属品市場 販売チャネル別展望

- OEM

- アフターマーケット

セクションI:エグゼクティブサマリーおよび主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

セクションII:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

セクションIII:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競争の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

セクションIV:定量分析

4.1 自動車、製品別(百万米ドル)

4.1.1 部品

4.1.2 付属品

4.2 自動車、販売チャネル別(百万米ドル)

4.2.1 OEM

4.2.2 アフターマーケット

4.3 自動車、用途別(百万米ドル)

4.3.1 スポーツ

4.3.2 エンターテインメント

4.3.3 農業

4.3.4 軍事

4.3.5 狩猟

4.3.6 その他

セクションV:競争分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 自動車分野における主要成長戦略

5.1.5 競争ベンチマーキング

5.1.6 開発件数における自動車分野の主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 合弁事業

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業概要

5.2.1 ポラリス・インダストリーズ社(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な展開

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 BRP Inc(カナダ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な展開

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 ヤマハ発動機株式会社(日本)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主要な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 本田技研工業株式会社(日本)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な展開

5.2.4.4 SWOT分析

5.2.4.5 主な戦略

5.2.5 テキストロン社(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 川崎重工業株式会社(日本)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主要な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 カンアム(カナダ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な展開

5.2.7.4 SWOT分析

5.2.7.5 主な戦略

5.2.8 ジョンディア(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な展開

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 アークティックキャット社(アメリカ)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主要な動向

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

図表一覧

6.1 市場概要

6.2 日本市場における製品別分析

6.3 日本市場における販売チャネル別分析

6.4 日本市場における用途別分析

6.5 自動車の主要購買基準

6.6 MRFR の調査プロセス

6.7 自動車の DRO 分析

6.8 自動車の推進要因影響分析

6.9 自動車の抑制要因影響分析

6.10 自動車の供給/バリューチェーン

6.11 自動車、製品別、2024年(シェア%)

6.12 自動車、製品別、2024年から2035年(百万米ドル)

6.13 自動車、販売チャネル別、2024年(シェア%)

6.14 自動車、販売チャネル別、2024年から2035年(百万米ドル)

6.15 自動車、用途別、2024年(シェア%)

6.16 自動車、用途別、2024年から2035年(百万米ドル)

6.17 主要競合他社のベンチマーキング

表一覧

7.1 前提条件一覧

7.1.1

7.2 日本市場規模の推定値および予測

7.2.1 製品別、2025-2035年(百万米ドル)

7.2.2 販売チャネル別、2025-2035年(百万米ドル)

7.2.3 用途別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.3.1

7.4 買収/提携