❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

マーケットリサーチフューチャーの分析によりますと、使用済み食用油市場の規模は2024年に2億6757万米ドルと推定されております。

使用済み食用油市場は、2025年の2億8443万米ドルから2035年までに5億2407万米ドルへ成長し、2025年から2035年までの予測期間において年平均成長率(CAGR)6%を示すと予測されています。

主要な市場動向とハイライト

日本の中古食用油市場では、持続可能性と革新に向けた顕著な変化が生じております。

- 持続可能性への取り組みが中古食用油市場に変革をもたらし、エコフレンドリーな手法が重視されております。

- リサイクルプロセスの技術進歩により、中古食用油の回収効率が向上しております。

- 本市場で最大のセグメントはバイオディーゼル生産であり、最も成長が著しいセグメントはエコフレンドリーな製品分野であります。

- 廃棄物管理に対する規制面の支援と環境影響への意識の高まりが、市場成長を推進する主要な要因となっております。

主要企業

Bunge Limited (US), Cargill, Incorporated (US), Archer Daniels Midland Company (US), Wilmar International Limited (SG), Louis Dreyfus Company (NL), Olam International Limited (SG), Austrian Oil and Fat Company (AT), Mewah International Inc. (SG)

日本における使用済み食用油市場の動向

日本の使用済み食用油市場は現在、持続可能性と環境問題への意識の高まりを背景に、顕著な変革期を迎えております。廃棄物削減とリサイクル推進を目指す中、バイオディーゼル生産の原料としての使用済み食用油の需要が増加傾向にあります。この変化は、再生可能エネルギーの貴重な原料と見なされる使用済み油の回収・処理を促進する政府施策によってさらに後押しされております。市場は進化を続けており、食品メーカーや廃棄物管理会社など様々な関係者が連携し、回収システムの強化や処理技術の向上に取り組んでいます。さらに、廃棄物をエネルギーに変換する取り組みを促進する政策が実施されるなど、規制環境も廃食用油市場にとってより好ましいものになりつつあります。この傾向は、廃油リサイクルに伴う経済的可能性に対する認識が高まっていることを示唆しています。加えて、消費者の嗜好も持続可能な手法から生まれた製品へと移行しつつあり、これが市場をさらに後押しする可能性があります。産業がこれらの変化に適応するにつれ、処理技術や応用分野における革新が生まれ、この分野における新たな成長と発展の機会につながる可能性があります。

持続可能性への取り組み

日本における使用済み食用油市場は、廃棄物削減とリサイクルを重視する持続可能性への取り組みの影響をますます受けています。政府の政策は、再生可能エネルギー生産の重要な資源と見なされる使用済み油の回収と処理を促進しています。

技術的進歩

加工手段における技術的進歩が使用済み食用油市場を形成しています。抽出・精製技術の革新により、廃油からバイオディーゼルへの変換効率が向上し、市場全体の収益性が改善されています。

エコフレンドリーな製品に対する消費者需要

消費者の需要がエコフレンドリーな製品へと顕著にシフトしており、使用済み食用油市場に影響を与えています。消費者の環境意識が高まるにつれ、持続可能な方法で調達された素材への選好が市場成長を牽引する可能性が高いです。

日本の使用済み食用油市場の推進要因

バイオディーゼル生産量の増加

日本におけるバイオディーゼル生産量の増加は、使用済み食用油市場を大きく牽引しております。使用済み食用油から製造されるバイオディーゼルは、再生可能エネルギー源として注目を集めております。2025年には、日本のバイオディーゼル生産能力は約50万トンに達すると予測されており、その相当部分が使用済み食用油を原料としております。このバイオディーゼルへの移行は、環境問題への懸念とエネルギー安全保障の両方によって推進されており、日本は化石燃料への依存度を低減しようとしています。その結果、廃棄物をエネルギーに変換する価値を認識する企業や消費者が増えるにつれ、使用済み食用油市場はこの傾向から恩恵を受ける可能性が高いです。バイオディーゼル生産と使用済み食用油市場の相乗効果は、成長に向けた有望な道筋と見られます。

リサイクルにおける技術革新

リサイクルプロセスの技術進歩は、使用済み食用油市場を形成する上で重要な役割を果たしています。高度なろ過システムや酵素処理などの革新技術は、油の回収と精製効率を向上させています。これらの技術は再生油の品質を改善するだけでなく、事業者の運営コスト削減にも寄与します。日本では、これらのプロセスを最適化するための研究開発への投資が増加しており、より持続可能で収益性の高い使用済み食用油市場につながる可能性があります。リサイクル産業における技術導入は、新たな参入者を惹きつけると予想され、競争の激化とさらなる技術革新を促進するでしょう。その結果、使用済み食用油の処理・利用方法に市場変革がもたらされる可能性があります。

廃棄物管理に対する規制支援

日本の規制枠組みは廃棄物管理手法を積極的に支援しており、使用済み食用油市場に直接的な影響を与えています。政府は廃棄物削減とリサイクル促進を目的とした厳格な規制を実施しており、これにより使用済み食用油の回収・処理を奨励する取り組みが増加しています。例えば環境省はリサイクル率の目標を設定しており、2030年までに60%に達する可能性があります。こうした規制は、使用済み食用油市場に関わる企業の事業環境を向上させるだけでなく、リサイクル技術への投資をより有利な環境へと導きます。その結果、企業はサービス需要の増加が見込まれ、産業全体の成長を促進するでしょう。

再生可能エネルギー源への需要拡大

日本における再生可能エネルギー源への需要は、使用済み食用油市場の重要な推進力です。国がエネルギー転換目標の達成を目指す中、エネルギーミックスにおける再生可能エネルギーの割合を高めるための取り組みが推進されています。政府は2030年までに総エネルギー供給量の36~38%を再生可能エネルギーで賄うという野心的な目標を設定しています。この転換は、廃食用油がバイオディーゼル生産の主要原料であることから、廃食用油市場を後押しする可能性があります。再生可能エネルギーへの依存度が高まることは、環境の持続可能性を支えるだけでなく、エネルギー安全保障の強化にもつながります。したがって、使用済み食用油市場における企業は、国のエネルギー政策や消費者の嗜好に沿うことで、新たな成長機会を見出せる可能性があります。

環境影響への意識の高まり

廃棄物処理の環境影響に関する日本の消費者の意識が高まっており、これは使用済み食用油市場に好影響を与えています。個人が自らの環境負荷をより意識するようになるにつれ、リサイクルプログラムへの参加意欲が高まり、持続可能性を優先する企業を支援する傾向が強まっています。調査によれば、日本の消費者の70%以上が、使用済み食用油由来のバイオディーゼルを含む再生素材製品に対して割増料金を支払う意思があることが示されています。この消費行動の変化を受け、使用済み食用油市場の企業は、エコフレンドリーな取り組みに焦点を当てたマーケティング戦略の強化を迫られています。消費者の価値観と持続可能な実践の整合性は、需要を促進し、産業内のイノベーションを育む可能性が高いと考えられます。

市場セグメントの洞察

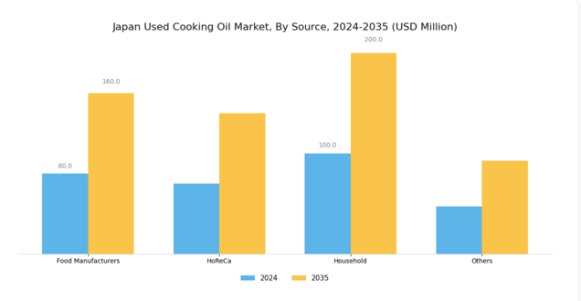

使用済み食用油市場の供給源に関する洞察

日本の使用済み食用油市場は、供給源セグメントへの顕著な傾向を示しており、この産業の動向を理解する上で極めて重要です。このセグメント内の主要領域である食品メーカー、ホレカ(ホテル・レストラン・カフェ)、家庭、その他は、それぞれ市場全体において重要な役割を担っています。食品メーカーは、バイオディーゼルやその他の持続可能な製品製造の基盤となる大量の使用済み食用油を生産できる点で際立っています。

このセグメントの重要性は、その大規模な事業規模と、日本において一般的な経済的・環境的課題の両方に対応できる油のリサイクル・再利用効率にあります。HoReCaセクターでは持続可能性への重視が高まっており、このセグメントは日本の使用済み食用油市場において重要な役割を担っています。この産業では、廃棄物削減だけでなく、環境持続可能性を促進する政府政策に沿うため、使用済み食用油の回収・リサイクルを伴う取り組みがますます採用されています。

飲食店やカフェがエコフレンドリー経営を強化しようとする中、このセグメントは貴重な資源へ転換可能な使用済み油の量に大きく貢献するため、極めて重要となります。家庭での食用油使用量も供給源セグメントに大きく影響します。持続可能性と廃棄物削減への意識が高まる中、多くの家庭が使用済み食用油の適切な処理の重要性を認識しています。

このセグメントは、地域住民が使用済み油をリサイクルに提供するよう促す地域回収活動の機会を表しており、廃棄物削減に向けた地域社会ベースの取り組みを生み出します。家庭がより持続可能な生態系への貢献における自らの役割を認識するにつれ、この草の根レベルの参加が日本使用済み食用油市場全体の成長を大きく推進する可能性があります。最後に、「その他」カテゴリーには、フードトラックやケータリングサービスなど様々な小規模な供給源が含まれ、供給源セグメントに新たな側面を加えています。

これらの事業者は、ホレカ(ホテル・レストラン・カフェ)業界の大手メーカーやチェーン店と比較すると小規模な運営であるものの、総じて循環型経済に相当量の廃食用油を供給しています。これらの多様なセグメントはそれぞれ独自の機会と課題を提示し、最終的に連携して日本廃食用油市場の収益創出枠組みを形成しています。全体として、ソースセグメントは廃棄物管理や資源リサイクルに関する産業慣行と社会的価値観の両方に合致するため、日本の市場発展と持続可能性の取り組みにおいて不可欠な要素です。

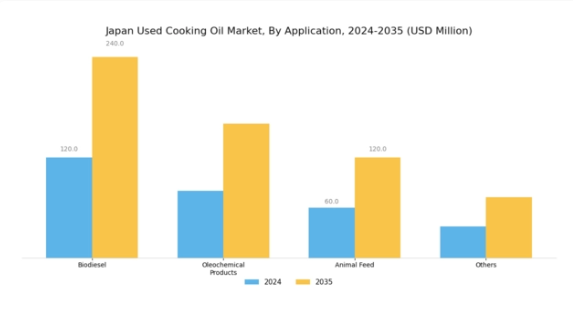

使用済み食用油市場の用途別インサイト

日本使用済み食用油市場、特に用途セグメントは、様々な要因の影響を受けた多様な状況を示しています。バイオディーゼルは、温室効果ガス排出削減とエネルギー安全保障強化に向けた日本の取り組みを背景に、市場において重要な位置を占めています。油脂化学製品も注目すべき分野であり、化粧品や食品産業での用途が広がり、持続可能で生分解性のある素材への需要増に対応しています。飼料分野では、使用済み食用油を栄養源として活用し、家畜の成長促進と飼料コスト削減を実現。拡大する農業分野において、その重要性をさらに高めています。

さらに「その他」カテゴリーには使用済み食用油を活用した多様な用途が含まれており、本市場の汎用性と革新の可能性を浮き彫りにしています。日本が持続可能性と資源活用に向けた取り組みを強化する中、規制枠組みや代替原料との競争といった課題に直面しつつも、これらの用途全体で成長と発展の機会が増大しています。全体として用途セグメントは、進化するトレンドがその動向と将来展望に影響を与える中、日本使用済み食用油市場の基盤であり続けています。

主要企業と競争環境

日本の使用済み食用油市場は、持続可能性への取り組みと技術進歩によってますます形作られる競争環境が特徴です。バンジ・リミテッド(アメリカ)、カーギル・インコーポレイテッド(アメリカ)、ウィルマー・インターナショナル・リミテッド(シンガポール)などの主要企業は、イノベーションと業務効率を重視する戦略を積極的に推進しています。バンジ・リミテッド(アメリカ)は、食品産業における持続可能な取り組みへの需要の高まりに対応するため、サプライチェーン能力の強化に注力しています。一方、カーギル・インコーポレイテッド(アメリカ)はデジタルトランスフォーメーションを活用して業務を最適化し、データ駆動型の意思決定への移行を示しています。ウィルマー・インターナショナル・リミテッド(シンガポール)も地域拡大で進展を見せており、アジアにおける市場シェア拡大を目指す戦略的意図がうかがえます。

これらの企業が採用する事業戦略には、市場需要への対応力を高めるための製造の現地化やサプライチェーンの最適化が含まれます。市場構造は中程度の分散状態にあり、複数のプレイヤーが主導権を争っています。しかしながら、これらの主要プレイヤーの総合的な影響力は大きく、持続可能性と効率性を優先するトレンドを牽引することで、市場の競争力学を形成しています。

2025年10月、カーギル・インコーポレイテッド(アメリカ)は、使用済み食用油からのバイオディーゼル生産拡大を目的とした新加工施設の開発に向け、日本の現地企業との提携を発表しました。この戦略的動きは、再生可能エネルギー源への需要増加に対応しつつ、カーギルの日本における事業基盤強化に寄与する見込みです。この提携は、持続可能性目標の達成における現地連携の重要性を強調するものであり、同地域におけるカーギルの市場シェア拡大につながる可能性があります。

2025年9月、ウィルマー・インターナショナル・リミテッド(シンガポール)は、日本全国の飲食店から使用済み食用油を回収・リサイクルする新たな取り組みを開始しました。この取り組みは、世界的な持続可能性の潮流に沿うだけでなく、ウィルマーを責任ある調達におけるリーダーとして位置づけるものです。この取り組みの戦略的重要性は、バイオディーゼル生産のための強固なサプライチェーン構築の可能性にあり、それによりウィルマー社の市場における競争優位性が強化されます。

2025年8月、バンジ社(アメリカ)は使用済み食用油の回収・処理を効率化する新技術プラットフォームを発表しました。このプラットフォームは効率向上と廃棄物削減を目指しており、バンジ社のイノベーションへの取り組みを反映しています。この技術の導入により、バイオディーゼル生産向け原料の安定供給が実現され、バンジ社の事業能力強化と市場地位向上に寄与する見込みです。

2025年11月現在、使用済み食用油市場の競争動向は、デジタル化、持続可能性、先進技術の統合によってますます特徴づけられています。企業が持続可能性目標達成における協業の価値を認識するにつれ、戦略的提携がより一般的になりつつあります。今後の展望として、競争の差別化は価格競争からイノベーション、技術、サプライチェーンの信頼性への重点移行という顕著な変化を遂げると予想されます。この転換により競争環境は再定義される可能性があり、これらの要素を優先する企業が大きな優位性を獲得する見込みです。

日本使用済み食用油市場の主要企業

産業動向

日本使用済み食用油市場における最近の動向では、持続可能なエネルギー源への需要増加に伴い、認知度と活動が活発化しています。2023年10月には、丸紅株式会社が使用済み食用油をバイオディーゼルにリサイクルする事業拡大に向けた取り組みを発表し、日本における再生可能エネルギーソリューションへの移行が継続していることを示しました。さらに2023年9月には、川崎重工業株式会社が昭和シェル石油株式会社を含む複数企業と協業し、使用済み食用油処理技術の向上に取り組み、二酸化炭素排出量の大幅削減とエコフレンドリーな実践の推進を目指しています。

企業側では、住友商事が廃油からのバイオディーゼル持続的生産に特化したスタートアップ企業の買収を検討しているとの報道がありました。持続可能性への関心の高まりは、あいおいユニユウホールディングスや新日本石油株式会社といった企業の市場評価額の顕著な成長につながっており、この進化する市場に対応することの経済的メリットを示しています。過去2年間、日本は化石燃料からの移行を推進し、廃食用油をエネルギー生産における貴重な資源として活用する技術革新と投資誘致を促してきました。

今後の展望

日本の廃食用油市場の将来展望

日本の廃食用油市場は、持続可能なエネルギーと廃棄物管理ソリューションへの需要増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)6.3%で拡大すると予測されています。

新たな機会は以下の分野にあります:

- 使用済み食用油を活用したバイオディーゼル生産施設の拡大。

- 飲食店との提携による大量回収サービスの開発。

- 高品質油抽出のための先進精製技術への投資。

2035年までに、イノベーションと持続可能性への取り組みにより、市場は堅調に推移すると予想されます。

市場セグメンテーション

日本使用済み食用油市場の供給源別展望

- 飲食店

- 食品加工産業

- 一般家庭

日本使用済み食用油市場の最終用途別展望

- 輸送用燃料

- 食品産業

- 再生可能エネルギー

日本使用済み食用油市場の用途別展望

- バイオディーゼル生産

- 動物飼料

- 工業用潤滑油

- 石鹸・洗剤

日本使用済み食用油市場の処理手段別展望

- 物理的精製

- 化学的精製

- ブレンド

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 第II部:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第4章:定量分析

4.1 食品・飲料・栄養分野、用途別(百万米ドル)

4.1.1 バイオディーゼル生産

4.1.2 動物飼料

4.1.3 工業用潤滑油

4.1.4 石鹸および洗剤

4.2 食品、飲料、栄養分野における最終用途別(百万米ドル)

4.2.1 輸送用燃料

4.2.2 食品産業

4.2.3 再生可能エネルギー

4.3 食品、飲料、栄養分野における原料別(百万米ドル)

4.3.1 飲食店

4.3.2 食品加工産業

4.3.3 家庭

4.4 食品・飲料・栄養分野、加工手段別(百万米ドル)

4.4.1 物理的精製

4.4.2 化学的精製

4.4.3 ブレンド

5 第V部:競合分析

5.1 競合環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 食品・飲料・栄養分野における主要成長戦略

5.1.5 競争ベンチマーキング

5.1.6 食品・飲料・栄養分野における開発件数に基づく主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 合弁事業

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業概要

5.2.1 バンジ・リミテッド(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な展開

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 カーギル社(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な展開

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 アーチャー・ダニエルズ・ミッドランド社(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主要な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 ウィルマー・インターナショナル・リミテッド(シンガポール)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 ルイ・ドレフュス・カンパニー(オランダ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な動向

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 オラム・インターナショナル・リミテッド(シンガポール)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な動向

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 オーストリア油脂会社(AT)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主要な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 メワ・インターナショナル社(SG)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場:用途別分析

6.3 日本市場:最終用途別分析

6.4 日本市場:原料別分析

6.5 日本市場:加工方法別分析

6.6 食品・飲料・栄養分野における主要購買基準

6.7 MRFRの調査プロセス

6.8 食品・飲料・栄養分野におけるDRO分析

6.9 食品・飲料・栄養分野における推進要因の影響分析

6.10 食品・飲料・栄養分野における抑制要因の影響分析

6.11 供給/バリューチェーン:食品、飲料及び栄養

6.12 用途別食品、飲料及び栄養市場、2024年(シェア%)

6.13 用途別食品、飲料及び栄養市場、2024年から2035年(百万米ドル)

6.14 食品・飲料・栄養、最終用途別、2024年(%シェア)

6.15 食品・飲料・栄養、最終用途別、2024年から2035年(百万米ドル)

6.16 食品・飲料・栄養分野:原料別(2024年、%シェア)

6.17 食品・飲料・栄養分野:原料別(2024年~2035年、百万米ドル)

6.18 食品・飲料・栄養分野:加工手段別、2024年(シェア率)

6.19 食品・飲料・栄養分野:加工手段別、2024年から2035年(百万米ドル)

6.20 主要競合他社のベンチマーク

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模推定値・予測

7.2.1 用途別、2025-2035年(百万米ドル)

7.2.2 最終用途別、2025-2035年(百万米ドル)

7.2.3 原料別、2025-2035年(百万米ドル)

7.2.4 加工手段別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携