❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

MRFRの分析によりますと、日本の経皮薬物送達システム市場は2024年に13億2428万米ドルと推定されております。

日本の経皮薬物送達システム市場は、2025年の14億307万米ドルから2035年までに25億米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)5.95%を示すと予測されています。

主要な市場動向とハイライト

日本の経皮薬物送達システム市場は、技術進歩と高齢化を背景に成長が見込まれております。

- 技術進歩により、経皮薬物送達システムの有効性と安全性が向上しております。

- 日本の高齢化に伴い、特に慢性疾患管理において非侵襲的治療法の需要が高まっております。

- 規制面の支援がイノベーションを促進し、新規経皮製品の市場導入を容易にしております。

- 非侵襲的治療法への需要増加と薬剤製剤の革新が、市場成長を牽引する主要な推進要因となっております。

主要企業

Johnson & Johnson (US), Mylan N.V. (US), Novartis AG (CH), Boehringer Ingelheim (DE), Teva Pharmaceutical Industries Ltd. (IL), Hikma Pharmaceuticals PLC (GB), Purdue Pharma L.P. (US), AstraZeneca PLC (GB), Fresenius Kabi AG (DE)

日本の経皮薬物送達システム市場の動向

経皮薬物送達システム市場は、特に日本において顕著な進展を見せています。日本においては、技術革新と規制面の支援が成長を促進しています。慢性疾患の増加に伴い、効果的な薬物送達方法が求められており、経皮システムは非侵襲的な代替手段として患者の服薬コンプライアンス向上に寄与します。さらに、日本の高齢化が進む中、治療計画を簡素化できるこれらのシステムは、便利な薬剤投与方法への需要を牽引しています。この結果、製薬企業はより効果的で使いやすい経皮吸収製品の研究開発に投資しています。加えて、日本の規制環境は経皮薬物送達システム市場における新技術に対応すべく進化しているようです。医薬品医療機器総合機構(PMDA)は革新的な薬物送達方法の承認プロセスを効率化するため、積極的に取り組んでおります。この規制面の支援と、材料科学・技術の進歩が相まって、経皮吸収システムの将来性は非常に有望です。製薬会社と技術系企業との連携が強化され、患者の服薬遵守状況をモニタリングし、それに応じて薬物放出を調整できるスマート経皮吸収パッチの開発が進む可能性があります。総じて、日本の経皮薬物送達システム市場は、技術革新、規制面の支援、そして変化する患者のニーズに後押しされ、大幅な成長が見込まれています。

技術的進歩

経皮薬物送達システム市場では、特に新規材料や薬剤製剤の開発において、急速な技術的進歩が見られます。マイクロニードル技術やスマートパッチなどの革新は、経皮システムの有効性とユーザー体験を向上させています。これらの進歩により、薬物吸収率の改善や、より幅広い治療薬の送達が可能になる可能性があります。

規制面の支援

日本の規制当局は、経皮薬物送達システム市場における革新をますます支援しています。PMDA(医薬品医療機器総合機構)は、新たな薬物送達技術に対する承認プロセスを効率化しており、これにより革新的な製品の市場参入が促進される可能性があります。このような規制環境は、より多くの企業が研究開発に投資することを促し、競争環境を育む可能性があります。

高齢化

日本の高齢化は経皮薬物送達システム市場に大きな影響を与えています。人口構成が高齢者にシフトするにつれ、便利で効果的な薬剤送達手段への需要が高まっています。経皮システムは非侵襲的な解決策を提供し、この層のニーズに合致するため、市場での採用拡大が期待されます。

日本の経皮薬物送達システム市場を牽引する要因

認知度と教育の向上

経皮薬物送達の利点に関する認知度と教育の向上は、日本の市場を牽引しています。医療従事者と患者は、服薬コンプライアンスの向上や副作用の軽減など、経皮システムの利点についてますます理解を深めています。製薬会社や医療機関による教育活動は、経皮療法の有効性と安全性に関する情報を広める上で重要な役割を果たしています。この認識の高まりは、特に継続的な服薬が必要な慢性疾患患者を中心に、経皮吸収システムの採用拡大につながると考えられます。市場アナリストは、認知度がさらに向上するにつれ、経皮薬物送達システム市場は今後数年間で約6%の成長率を示す可能性があると予測しています。したがって、教育と認知度向上への重点的な取り組みは、日本の市場動向に大きな影響を与えると予想されます。

薬剤製剤の革新

革新的な薬剤製剤技術は、日本の経皮薬物送達システム市場を形作る上で極めて重要な役割を果たしています。ポリマー技術と薬剤封入技術の進歩により、より広範な治療薬を送り込める効果的な経皮パッチの開発が進んでいます。例えば、マイクロニードル技術の導入により皮膚透過性が向上し、従来は経皮投与に適さなかった大型分子の送達が可能となりました。この革新により市場規模の拡大が見込まれ、2027年までに10億ドル規模への成長が予測されています。さらに、薬剤放出プロファイルをカスタマイズできる特性は治療効果を高め、経皮システムを患者と医療提供者の双方にとってより魅力的な選択肢としています。結果として、経皮薬物送達システム市場はこれらの進歩の恩恵を受け、日本国内で競争環境が促進される見込みです。

支援的な規制環境

支援的な規制環境が、日本の経皮薬物送達システム市場の成長を促進しています。医薬品医療機器総合機構(PMDA)は、革新的な薬物送達システムに対する承認プロセスを合理化し、メーカーの研究開発投資を奨励しています。この規制支援は、製品開発に伴う時間とコストを削減するため、新たな経皮製品の市場投入に不可欠です。さらに、PMDAが安全性と有効性を重視していることで、高品質な製品のみが消費者に届くことが保証され、経皮療法に対する公衆の信頼が高まっています。その結果、承認される経皮製品の増加が見込まれ、市場は拡大すると予想されます。この好ましい規制環境は、国内外の企業を経皮薬物送達システム市場に引き付ける可能性が高く、日本における市場全体の成長に寄与するでしょう。

非侵襲的治療法への需要増加

日本の経皮薬物送達システム市場では、非侵襲的治療法への需要が顕著に増加しています。患者様と医療従事者は、従来の注射法と比較して使用が容易で不快感が少ないことから、経皮システムをますます好まれるようになっています。この変化は、糖尿病や高血圧などの慢性疾患の管理において特に顕著であり、患者様は針よりもパッチを好まれます。この非侵襲的治療法への選好を背景に、今後5年間で市場は約8%の年平均成長率(CAGR)で拡大すると予測されています。さらに、自己投与の利便性は患者の服薬遵守率を高め、治療効果の向上に不可欠です。結果として、効果的かつ使いやすい薬剤送達方法を求める日本国民のニーズに応え、経皮薬物送達システム市場は大幅に拡大する見込みです。

慢性疾患管理への注目の高まり

日本の経皮薬物送達システム市場は、慢性疾患の有病率上昇に大きく影響を受けています。糖尿病、心血管疾患、慢性疼痛などの疾患がより一般的になりつつあり、効果的な管理戦略が求められています。経皮システムは、慢性疾患患者において安定した治療レベルを維持するために不可欠な持続的薬物送達のための有効な解決策を提供します。医療提供者が長期治療計画にこれらのシステムを採用する傾向が強まる中、市場は年間約7%の成長率が見込まれています。さらに、経皮パッチの利便性は、治療計画を個々の患者のニーズに合わせて調整する個別化医薬品の拡大傾向と合致しています。この慢性疾患管理への注力は、日本の高齢化社会が直面する医療課題を解決し、経皮薬物送達システム市場を推進する可能性が高いです。

市場セグメントの洞察

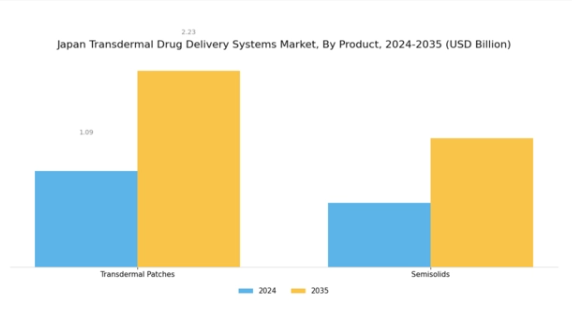

経皮薬物送達システム市場 製品インサイト

日本の経皮薬物送達システム市場は、特に経皮パッチや半固形剤などの製品分野において、様々な要因に牽引され著しい成長を見せています。経皮パッチは、皮膚を通じて薬剤を効果的に送達する能力で広く認知されており、従来型の薬剤投与方法に代わる非侵襲的な選択肢を提供します。この手段は、慢性疾患が蔓延し、継続的かつ容易な薬剤投与の必要性が高い日本の高齢化社会において特に重要です。これらのパッチは、薬剤の持続的な放出と患者コンプライアンスの向上を実現し、長期治療の管理に不可欠です。

一方、ゲルやクリームを含む半固形剤は、その使用の容易さと汎用性から、薬剤投与の重要な媒体として機能します。これらの製剤は、局所治療を必要とする状態においても特に好まれており、治療効果の向上における経皮薬物送達システム市場の重要性を浮き彫りにしています。患者中心の医療への重視が高まる中、経皮パッチと半固形剤の両方は、経口薬や注射にしばしば伴う副作用を最小限に抑えることから、注目を集めています。

日本の経皮薬物送達システム市場は、製剤技術の継続的な進歩の影響を受けており、これが様々な送達手段の有効性と安全性プロファイルの向上に寄与しています。これらの製品の成長軌道は、非侵襲的な送達方法に対する消費者の嗜好の高まりや、様々な人口層における医療アクセスの拡大によっても推進されています。全体として、人口動態の傾向、医療の進歩、患者様の嗜好がダイナミックに相互作用することで、製品セグメントは重要な焦点領域となっており、日本経皮薬物送達システム市場の発展と革新という広範な文脈におけるその重要な役割を強調しています。

出典:一次調査、二次調査、Market Research Futureデータベースおよびアナリストレビュー

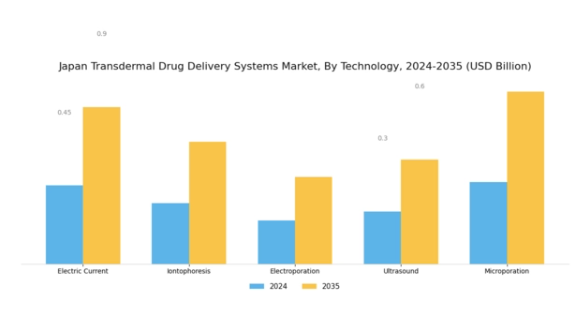

経皮薬物送達システム市場における技術的知見

日本の経皮薬物送達システム市場、特に技術分野においては、革新と技術統合により顕著な進歩が見られます。電流、イオントフォレーシス、エレクトロポレーション、超音波システム、マイクロポーレーションといった主要技術が治療薬の送達方法を変革しています。電流とイオントフォレーシスは電界を利用して皮膚を通じた薬物浸透を促進し、様々な薬剤の効果を高めます。電気穿孔法は、短時間の電気パルスを応用することで皮膚透過性を大幅に向上させ、高濃度の薬剤を効果的に送達することを可能にします。

超音波技術は、音波を利用して経皮送達を促進し、痛みを最小限に抑えつつ患者のコンプライアンス向上に寄与する可能性から、注目を集めています。マイクロポーレーションは皮膚に微細な経路を形成し、通常は皮膚バリアを透過できない高分子薬物の送達手段として有望視されています。これらの技術は、医療ソリューションの革新と患者アウトカムの向上を重視する日本において、非侵襲的で患者に優しい薬剤送達システムへの需要増大に対応する上で極めて重要です。

この分野における研究開発への継続的な投資は、新たな機会を創出し、経皮薬剤送達ソリューションの有効性と安全性をさらに高めることが期待されます。

主要企業と競争環境

日本の経皮薬物送達システム市場は、イノベーションと戦略的提携によってますます形作られる競争環境が特徴です。主な成長要因には、非侵襲的薬物送達法への需要の高まりと、経皮システムの有効性を高める技術の進歩が含まれます。ジョンソン・エンド・ジョンソン(アメリカ)、マイランN.V.(アメリカ)、ノバルティスAG(スイス)などの主要企業は、研究開発、合併・買収、地域拡大を組み合わせた戦略により、積極的に市場での地位を確立しています。これらの企業の総合的な戦略は、競争を促進するだけでなく、より高度で患者中心のソリューションへと市場を導いています。

事業戦略面では、コスト削減とサプライチェーン最適化を目的とした製造の現地化に注力しています。市場構造は中程度の分散状態にあり、複数の主要企業が各セグメントに影響力を及ぼしています。この分散構造はニッチプレイヤーの成長を可能にすると同時に、大手企業はリソースを活用して大きな市場シェアを獲得しています。こうした力学の相互作用が、イノベーションと業務効率が最優先される競争環境を生み出しています。

2025年10月、ジョンソン・エンド・ジョンソン(アメリカ)は、慢性疼痛管理を目的とした新たな経皮吸収パッチの共同開発に向け、日本の主要バイオテクノロジー企業との戦略的提携を発表しました。この協業により、ジョンソン・エンド・ジョンソンの製品ポートフォリオが強化され、日本市場における基盤が固まることが期待されており、製品開発を加速させるために現地の専門知識を活用するという広範な傾向を反映しています。

2025年9月、マイランN.V.(アメリカ)はホルモン補充療法向けに特別設計された新たな経皮吸収パッチ製品群を発売いたしました。この動きはマイランの製品ラインを多様化させるだけでなく、日本における個別化医薬品ソリューションへの高まる需要に対応するものです。これらのパッチの導入は、マイランの革新への取り組みと患者ニーズへの迅速な対応を示すものであり、同社の競争優位性を高める可能性を秘めております。

2025年8月、ノバルティスAG(スイス)はマイクロニードル技術に特化した小規模技術企業を買収し、経皮薬物送達能力を拡大しました。この買収により、ノバルティスの研究活動と製品開発パイプラインが強化され、先進的な薬物送達システムへの関心の高まりを捉える体制が整う見込みです。こうした戦略的行動は、治療成果向上のために先端技術を統合する傾向を示しています。

2025年11月現在、経皮薬物送達システム市場の競争動向は、デジタル化、持続可能性、人工知能の統合によってますます影響を受けています。企業はイノベーションと市場拡大における協業の価値を認識し、戦略的提携がより一般的になりつつあります。今後、競争上の差別化は、従来型の価格競争戦略から、技術革新、サプライチェーンの信頼性、そして患者様の変化するニーズに応える革新的ソリューションの開発へと重点が移行していくことが予想されます。

日本経皮薬物送達システム市場における主要企業には以下が含まれます

産業動向

ここ数ヶ月、日本経皮薬物送達システム市場では顕著な進展とトレンドが見られます。テバ・ファーマシューティカル・インダストリーズ、グラクソ・スミスクライン、ノバルティスなどの企業は、患者の服薬遵守率と治療効果の向上を目的とした新たな薬物送達技術で革新を続けています。重要な進展として、経皮吸収システムへのバイオセンサー統合への注目が高まっており、患者の状態をリアルタイムでモニタリングする能力の向上が期待されています。さらに、主要企業間では、特に疼痛管理や慢性疾患治療分野における研究開発(R&D)の促進を目的とした協業や戦略的提携が生まれています。

日本の医薬品医療機器総合機構(PMDA)による各種経皮吸収パッチの最近の承認は、成長に有利な前向きな規制環境を示しています。

さらに、市場規模は上昇傾向にあり、その主な要因は、日本における慢性疾患の増加と高齢化社会の進展です。特に、ジョンソン・エンド・ジョンソンやメルク・アンド・カンパニーといった企業も、より効果的な経皮療法の開発に向け、この分野での研究開発を拡大しています。これらの企業間での合併や買収の報道もありますが、日本医療分野の急速な変化の中で正確性を確保するためには、信頼できる情報源からの詳細な確認が必要です。

将来展望

日本経皮薬物送達システム市場の将来展望

経皮薬物送達システム市場は、技術進歩と非侵襲的治療法への需要増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)5.95%で成長すると予測されています。

新たな機会は以下の分野にあります:

- 慢性疾患管理のための個別化経皮パッチの開発。

- リアルタイム患者モニタリングのためのIoT技術統合。

- 新興市場への進出と製品ラインナップの最適化。

2035年までに、医療ニーズの変化を反映し、市場は大幅な成長を達成すると予想されます。

市場セグメンテーション

日本経皮薬物送達システム市場 エンドユーザー別展望

- 病院

- 在宅医療

- 製薬会社

- 研究機関

日本経皮薬物送達システム市場 技術別展望

- マイクロニードルパッチ

- 経皮パッチ

- イオントフォレーシス

- ソノフォレーシス

- 温熱パッチ

日本経皮薬物送達システム市場 用途別展望

- 疼痛管理

- ホルモン補充療法

- 心血管疾患

- 神経疾患

- 禁煙

日本経皮薬物送達システム市場 製剤種類別展望

- 薬剤含有パッチ

- リザーバータイプ

- マトリックスタイプ

- マイクロリザーバータイプ

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 第II部:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第4章:定量分析

4.1 医療機器、技術別(百万米ドル)

4.1.1 マイクロニードルパッチ

4.1.2 経皮吸収パッチ

4.1.3 イオントフォレーシス

4.1.4 ソノフォレーシス

4.1.5 サーマルパッチ

4.2 医療機器、用途別(百万米ドル)

4.2.1 疼痛管理

4.2.2 ホルモン補充療法

4.2.3 心血管疾患

4.2.4 神経疾患

4.2.5 禁煙

4.3 医療機器、最終用途別(百万米ドル)

4.3.1 病院

4.3.2 在宅医療

4.3.3 製薬会社

4.3.4 研究機関

4.4 医療機器、製剤タイプ別(百万米ドル)

4.4.1 薬剤含有パッチ

4.4.2 リザーバータイプ

4.4.3 マトリックスタイプ

4.4.4 マイクロリザーバー種類

5 第5章:競合分析

5.1 競合環境

5.1.1 概要

5.1.2 競合分析

5.1.3 市場シェア分析

5.1.4 医療機器分野における主要成長戦略

5.1.5 競合ベンチマーキング

5.1.6 医療機器分野における開発件数に基づく主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 ジョンソン・エンド・ジョンソン(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 マイランN.V.(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 ノバルティスAG(スイス)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 ベーリンガーインゲルハイム(ドイツ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主要な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 テバ・ファーマシューティカル・インダストリーズ(イスラエル)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な動向

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 ヒクマ・ファーマシューティカルズ社(英国)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な動向

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 パーデュー・ファーマ社(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主要な動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 アストラゼネカ社(英国)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な動向

5.2.8.4 SWOT分析

5.2.8.5 主な戦略

5.2.9 フレゼニウス・カビ社(ドイツ)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主な展開

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場における技術別分析

6.3 日本市場における用途別分析

6.4 日本市場における最終用途別分析

6.5 日本市場における製剤タイプ別分析

6.6 医療機器の主要購買基準

6.7 MRFRの調査プロセス

6.8 医療機器のDRO分析

6.9 推進要因の影響分析:医療機器

6.10 抑制要因の影響分析:医療機器

6.11 供給/バリューチェーン:医療機器

6.12 医療機器、技術別、2024年(%シェア)

6.13 医療機器、技術別、2024年~2035年(百万米ドル)

6.14 医療機器、用途別、2024年(%シェア)

6.15 医療機器、用途別、2024年から2035年(百万米ドル)

6.16 医療機器、最終用途別、2024年(シェア%)

6.17 医療機器、最終用途別、2024年から2035年(百万米ドル)

6.18 医療機器、製剤の種類別、2024年(シェア%)

6.19 医療機器、製剤の種類別、2024年から2035年(百万米ドル)

6.20 主要競合他社のベンチマーキング

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 技術別、2025-2035年(百万米ドル)

7.2.2 用途別、2025-2035年(百万米ドル)

7.2.3 最終用途別、2025-2035年(百万米ドル)

7.2.4 製剤タイプ別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携