❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

マーケットリサーチフューチャーの分析によりますと、日本の人工股関節・膝関節置換市場規模は2024年に8億5005万米ドルと推定されております。

日本の全人工股関節・膝関節置換市場は、2025年の8億9068万米ドルから2035年までに14億2100万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)4.7%を示すと予測されております。

主要な市場動向とハイライト

日本の人工股関節・膝関節置換術市場は、技術進歩と人口動態の変化を背景に堅調な成長を遂げております。

- インプラント技術の発展により、手術成績と患者様の満足度が向上しております。

- 日本における高齢化が進むことで、股関節および膝関節置換術の需要が大幅に増加しております。

- 回復期間の短縮と入院日数の削減を実現する低侵襲手術処置が普及の勢いを増しております。

- 変形性関節症の罹患率上昇と医療費の増加が、市場成長の主要な推進要因となっております。

主要企業

Johnson & Johnson (US), Stryker Corporation (US), Zimmer Biomet (US), Smith & Nephew (GB), Medtronic (US), DePuy Synthes (US), B. Braun Melsungen AG (DE), Ottobock (DE), Exactech (US)

日本の人工股関節・人工膝関節置換術市場動向

本市場は現在、高齢化と整形外科疾患の増加を背景に顕著な成長を遂げております。日本では、慢性疼痛の緩和や可動性向上を求める患者様が増加するにつれ、これらの手術に対する需要が高まっております。医療システムはこうしたニーズに対応し、手術処置やインプラント技術の進歩により患者様の治療成果が向上しております。さらに、政府が医療インフラへの投資を進めており、これらの必須サービスへのアクセス促進が期待されます。加えて、人工股関節・膝関節全置換術市場は、関節の健康維持や早期介入の重要性に対する認識の高まりにも影響を受けています。啓発キャンペーンや地域プログラムにより、早期に医療相談を受けることが推奨され、手術件数の増加につながる可能性があります。市場が進化する中、医療提供者と技術の開発者間の連携が、今後の動向を形作る上で重要な役割を果たすものと見られます。総じて、日本の人工股関節・人工膝関節置換術市場は、拡大と変革に寄与する様々な要因により、ダイナミックな状況にあります。

インプラント技術の進歩

本市場では、インプラント技術における急速な革新が進行中です。耐久性と生体適合性を高めるため、新たな材料や設計が開発されています。これらの進歩は、患者様の治療成果の向上とより長持ちする解決策につながり、手術選択肢の魅力を高める可能性があります。

高齢化による需要拡大

日本の人口動態は高齢者の大幅な増加を示しており、これが人工股関節・膝関節全置換術の需要拡大を牽引する見込みです。加齢に伴う疾患の増加に伴い、医療は、可動性と生活の質を維持するための外科的介入を求める患者の増加を経験する可能性があります。

低侵襲手術技術への注力

人工股関節・膝関節全置換術市場では、低侵襲手術技術への注目が高まっています。これらの手法は回復期間の短縮や術後合併症の軽減につながり、患者様にとって手術の選択肢としての魅力を高めます。こうした利点への認知が広がるにつれ、採用率が上昇する可能性があります。

日本の人工股関節・人工膝関節置換術市場を牽引する要因

医療費支出の増加

日本における医療費支出の増加傾向は、人工股関節・人工膝関節置換術市場に大きな影響を与えています。政府および民間セクターが医療サービスへの投資を拡大するにつれ、先進的な医療技術や外科的選択肢の利用可能性が高まっています。現在の統計によれば、日本の医療費は年間約5%増加しており、その顕著な部分が整形外科医療に充てられています。この財政的取り組みにより、より多くの患者が必要な外科的介入を受けられるようになり、医療の質が向上し、人工股関節・膝関節全置換術市場が拡大することが期待されています。

政府の施策と資金援助

医療へのアクセスと費用対効果の向上を目的とした政府の施策は、人工股関節・膝関節全置換術市場において極めて重要な役割を果たしています。日本では、政府が外科手術の補助や医療インフラ強化のための様々なプログラムを実施しています。これらの施策は患者の経済的負担を軽減し、関節置換手術へのアクセス向上を目的としています。最近のデータによると、整形外科手術に対する公的資金は過去1年間で10%増加しており、患者ケアの改善への取り組みが反映されています。このような支援は、今後数年間で人工股関節・膝関節全置換術市場の成長を促進すると予想されます。

手術処置の進歩

手術処置の革新は、人工股関節・膝関節置換市場全体の様相を変えつつあります。低侵襲手術、ロボット支援手術、回復促進プロトコルの普及が日本国内で進んでいます。これらの進歩は患者の治療成果を向上させるだけでなく、回復期間を短縮し、手術の患者様への受容性を高めています。市場ではこれらの先進処置への移行が進んでおり、近年ではロボット支援手術の導入が15%増加したと報告されています。医療提供者がこうした革新を継続的に取り入れるにつれ、本市場は大幅な成長を遂げる可能性が高いです。

関節健康への意識の高まり

日本国民の間で、関節の健康状態と適切な時期の手術的介入の利点に対する認識が高まっています。啓発キャンペーンや地域支援プログラムを通じて、関節疾患の早期対応の重要性が広く伝えられています。こうした意識の高まりが診察や選択的手術の増加につながり、人工股関節・膝関節全置換術市場の拡大に寄与しています。調査によれば、現在では約40%の個人が関節痛に対する外科的治療を選択する傾向にあり、予防医療への文化的シフトが反映されています。この傾向は市場の成長軌道を維持するものと見込まれます。

変形性関節症の増加傾向

日本における変形性関節症の増加は、人工股関節・膝関節全置換術市場にとって重要な推進要因です。高齢化が進むにつれ、関節関連疾患の有病率が上昇し、外科的介入への需要が高まっています。報告によれば、日本の65歳以上の約30%が変形性関節症を患っており、股関節や膝関節の置換術が必要となっています。この傾向は今後も継続すると予想され、今後10年間で人工股関節・膝関節全置換術の件数は20%増加するとの予測があります。医療はこの需要拡大に対応しつつあり、人工股関節・膝関節全置換術市場を大幅に押し上げる可能性が高いです。

市場セグメントの洞察

日本における人工股関節・膝関節全置換術市場のセグメント別分析

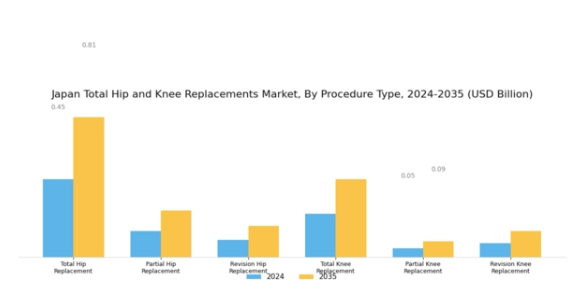

人工股関節・人工膝関節置換術市場 手術種類別インサイト

日本における人工股関節・人工膝関節置換術市場において、手術種類セグメントは市場全体の動向に大きく影響する重要な要素です。このセグメントには、人工股関節全置換術、人工股関節部分置換術、人工股関節再置換術、人工膝関節全置換術、人工膝関節部分置換術、人工膝関節再置換術など、様々な手術が含まれます。

これらの各手術は、年齢層、変形性関節症の増加、日本における医療アクセスの向上といった要因により、特定の患者のニーズや状態に対応しています。例えば、人工股関節全置換術は、股関節疾患に苦しむ患者の痛みの緩和や可動性の改善に効果的であるため、このセグメントにおいて特に重要です。高齢化が進むにつれ、股関節関連の問題の発生率は上昇すると予想され、この手術に対する需要も増加する見込みです。

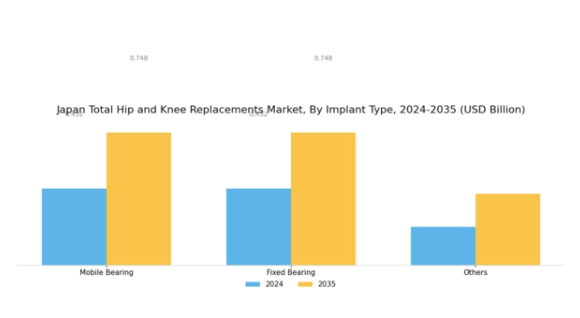

人工股関節・人工膝関節置換術市場におけるインプラントの種類別分析

日本の人工股関節・人工膝関節置換市場は、インプラントの種類によって大きく区分されており、これは整形外科ソリューションに対する患者のニーズや選好に応える上で極めて重要な役割を果たしています。この分野では、可動式ベアリングインプラントが関節可動域と全体的な機能性を向上させる能力から注目を集めており、外科医と患者の双方から好まれる選択肢となっています。一方、固定式ベアリング設計は、その安定性と確立された実績により、市場で依然として強い存在感を維持しています。

このセグメントは、様々な生活様式や活動レベルを持つ患者様に対応し、異なる人口統計グループに適した選択肢を確保しています。材料と技術の進歩が続く中、革新的で専門的なインプラント設計を含む「その他」セグメントが注目を集めています。手術手順の基準と患者ケアの卓越性で知られる日本の医療システムは、高齢化社会のニーズと生活様式への要求に対応する上で、インプラントの種類セグメントの重要性をさらに高めています。

人工股関節・人工膝関節置換市場 エンドユーザーインサイト

日本の人工股関節・人工膝関節置換市場は、主にエンドユーザーセグメントによって形成されており、病院、外来手術センター、整形外科クリニック、その他が含まれます。病院は通常、複雑な外科手術に必要な包括的なサービスと専門的なケアを提供し、この市場において重要な役割を果たしています。このセグメントは、置換術を必要とする患者の大多数に対応し、広範なインフラと熟練した専門家を擁することで知られています。外来手術センター(ASC)は、その効率性と外来サービスへの注力により注目を集めており、回復時間の短縮と費用対効果の高いケアを可能にすることで、市場内の需要を牽引しています。

整形外科クリニックは、専門的なケアと経過観察を提供し、患者様が回復過程を通じて継続的な支援を受けられるよう確保する上で不可欠です。「その他」カテゴリーには、リハビリテーションセンターや在宅医療サービスなど、患者様の回復における包括的アプローチに貢献する様々な代替施設が含まれます。高齢化と変形性関節症の増加により、日本における人工股関節・膝関節全置換術の需要が高まる中、これらの特定サービス分野の強化に戦略的に焦点を当てることは、市場の進展と患者ケアの成果を大きく支えるでしょう。

主要企業と競争環境

日本の股関節・膝関節全置換術市場は、イノベーション、戦略的提携、地域拡大が融合した競争環境を示しています。ジョンソン・エンド・ジョンソン(アメリカ)、ストライカー・コーポレーション(アメリカ)、ジマー・バイオメット(アメリカ)などの主要企業が最前線に立ち、それぞれ独自の戦略で市場での存在感を高めています。ジョンソン・エンド・ジョンソン(アメリカ)は先進的な外科手術技術を通じた革新に注力し、ストライカー・コーポレーション(アメリカ)は患者アウトカムの改善に向けデジタルトランスフォーメーションとデータ分析を重視しています。ジマー・バイオメット(アメリカ)は製品ポートフォリオ強化のため合併・買収を積極的に推進しており、こうした動きが市場ニーズに迅速に対応する、ますますダイナミックな競争環境を形成しています。

各社が採用する事業戦略には、製造の現地化やサプライチェーンの最適化による効率化・コスト削減が含まれます。市場構造は中程度の分散状態にあり、複数の主要企業が各セグメントに影響力を及ぼしています。この分散構造により、医療提供者と患者双方の特定のニーズに応える多様な製品・サービスが提供されています。

2025年10月、ストライカー社(アメリカ)は革新的な膝関節置換システムの流通強化を目的として、日本の主要医療提供機関との戦略的提携を発表しました。この連携により、現地の専門知識を活用しサプライチェーンを効率化することで、日本における先進的な外科ソリューションへのアクセス改善が期待されます。このような提携は、地域知識が市場浸透に大きく影響する日本の複雑な医療環境をナビゲートする上で極めて重要です。

2025年9月、ジマー・バイオメット(アメリカ)は人工膝関節置換術専用に設計された新たなロボット支援手術システムを発表しました。本システムはAI技術を統合し、手術中の精度向上を図っています。この発表は同社の革新への取り組みを示すと同時に、市場における競争上の優位性を確立するものです。手術現場へのAI導入は、手術基準の再定義と患者アウトカムの改善につながり、より多くの医療施設がこれらの先進ソリューションを採用する契機となるでしょう。

2025年8月、ジョンソン・エンド・ジョンソン(アメリカ)は持続可能な素材を採用した新たな股関節インプラント製品群を導入し、製品ラインを拡充しました。この動きは医療分野における持続可能性への高まる傾向に沿うものであり、産業全体の変革を反映しています。環境に配慮した取り組みを優先することで、同社は環境問題への対応を図るだけでなく、より意識の高い消費者層への訴求力を高め、市場シェア拡大の可能性を秘めています。

2025年11月現在、人工股関節・人工膝関節置換市場における最新動向は、デジタル化、持続可能性、AI技術の統合に重点が置かれていることを示しています。戦略的提携が競争環境を形作る傾向が強まり、各社は資源と専門知識を共有できるようになりました。今後、競争上の差別化は、従来型の価格競争から、イノベーション、技術進歩、サプライチェーンの信頼性への焦点へと移行する可能性が高いです。この変化は、企業が市場で自らを位置付ける方法を再定義し、最終的には患者と医療提供者の双方に利益をもたらす可能性があります。

日本の股関節・膝関節全置換術市場における主要企業には以下が含まれます

産業動向

日本の股関節・膝関節全置換術市場では、最近さまざまな重要な進展が見られます。特に、低侵襲手術などの革新的な外科技術の需要が高まっており、この分野の成長を牽引しています。2023年10月には、ストライカー社が患者アウトカムと手術効率の向上を目的とした製品ラインの拡充を発表し、整形外科手術における技術進歩の広範な潮流を反映しました。さらに2023年1月には、ジマー・バイオメット社とジョンソン・エンド・ジョンソン社が提携を拡大し、患者体験と手術精度の向上に焦点を当て、地域全体での先進的な股関節・膝関節インプラントの流通強化を図りました。

合併・買収の動向では、ライトメディカルとメドトロニックが戦略的買収プロセスを完了し、2023年8月に最終合意に至りました。これにより日本市場における両社の存在感が強化されました。2023年11月時点では、日本の人工股関節・膝関節置換市場全体の評価額は有望な成長を示しており、これは主に高齢化と整形外科疾患の増加による手術件数の増加が要因とされています。さらに、医療イノベーションに対する政府の支援が市場拡大を後押しし続け、エクサテック、スミス・アンド・ネフュー、アセリティーといった企業が主導する競争環境が維持されています。

将来展望

日本における人工股関節・人工膝関節置換市場 将来展望

日本の人工股関節・人工膝関節置換市場は、高齢化と技術進歩を原動力として、2024年から2035年にかけて年平均成長率(CAGR)4.78%で成長すると予測されています。

新たな機会は以下の分野にあります:

- 精度向上のためのロボット支援手術システムの開発。

- 術前・術後ケアのための遠隔医療サービスの拡大。

- 環境負荷低減に向けた生分解性インプラント材料への投資。

2035年までに、イノベーションと人口動態の傾向により、市場は大幅な成長を達成すると予想されます。

市場セグメンテーション

日本における人工股関節・人工膝関節置換市場 エンドユーザー別展望

- 病院

- 外来手術センター

- 整形外科クリニック

- その他

日本における人工股関節・人工膝関節置換市場 インプラント種類別展望

- 可動式ベアリング

- 固定式ベアリング

- その他

日本における人工股関節・人工膝関節置換市場 手術種類別展望

- 人工股関節全置換術

- 人工股関節部分置換術

- 人工股関節再置換術

- 人工膝関節全置換術

- 人工膝関節部分置換術

- 人工膝関節再置換術

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 第II部:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19 影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第 IV 部:定量分析

4.1 手術手技別 セキュリティ、アクセス制御、ロボット(百万米ドル)

4.1.1 全人工股関節置換術

4.1.2 部分人工股関節置換術

4.1.3 人工股関節再置換術

4.1.4 全人工膝関節置換術

4.1.5 部分人工膝関節置換術

4.1.6 人工膝関節再置換術

4.2 セキュリティ、アクセス制御およびロボット、インプラント種類別(百万米ドル)

4.2.1 可動式ベアリング

4.2.2 固定式ベアリング

4.2.3 その他

4.3 セキュリティ、アクセス制御およびロボット、エンドユーザー別(百万米ドル)

4.3.1 病院

4.3.2 外来手術センター

4.3.3 整形外科クリニック

4.3.4 その他

5 第V部:競合分析

5.1 競合環境

5.1.1 概要

5.1.2 競合分析

5.1.3 市場シェア分析

5.1.4 セキュリティ、アクセス制御およびロボット分野における主要成長戦略

5.1.5 競合ベンチマーキング

5.1.6 セキュリティ、アクセス制御およびロボット分野における開発件数に基づく主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高と営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 ジョンソン・エンド・ジョンソン(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 ストライカー・コーポレーション(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 ジンマー・バイオメット(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 スミス・アンド・ネフュー(英国)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主要な動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 メドトロニック(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 デピュイ・シンセス(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 B. Braun Melsungen AG(ドイツ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主要な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 オットーボック(ドイツ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 エクサテック(アメリカ)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主な動向

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場の手術種別別分析

6.3 日本市場におけるインプラント種類別分析

6.4 日本市場におけるエンドユーザー別分析

6.5 セキュリティ、アクセス制御、ロボットの主要購買基準

6.6 MRFRの調査プロセス

6.7 セキュリティ、アクセス制御、ロボットのDRO分析

6.8 推進要因の影響分析:セキュリティ、アクセス制御、ロボット

6.9 抑制要因の影響分析:セキュリティ、アクセス制御、ロボット

6.10 供給/バリューチェーン:セキュリティ、アクセス制御、ロボット

6.11 手順タイプ別セキュリティ、アクセス制御、ロボット市場(2024年、シェア率)

6.12 手順タイプ別セキュリティ、アクセス制御、ロボット市場(2024年~2035年、百万米ドル)

6.13 セキュリティ、アクセス制御およびロボット:導入種類別、2024年(シェア率)

6.14 セキュリティ、アクセス制御およびロボット:導入種類別、2024年から2035年(百万米ドル)

6.15 セキュリティ、アクセス制御およびロボット、エンドユーザー別、2024年(%シェア)

6.16 セキュリティ、アクセス制御およびロボット、エンドユーザー別、2024年から2035年(百万米ドル)

6.17 主要競合他社のベンチマーク

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 手術種類別、2025-2035年(百万米ドル)

7.2.2 植込み種類別、2025-2035年(百万米ドル)

7.2.3 エンドユーザー別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携