❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

MRFRの分析によりますと、日本の脅威インテリジェンスプラットフォーム市場規模は、2024年に1億9,238万米ドルと推定されております。

日本の脅威インテリジェンスプラットフォーム市場は、2025年の2億530万米ドルから2035年までに3億9342万米ドルへ成長し、2025年から2035年までの予測期間において年平均成長率(CAGR)6.72%を示すと予測されています。

主要な市場動向とハイライト

日本の脅威インテリジェンスプラットフォーム市場は、サイバーセキュリティ意識の高まりと技術進歩に牽引され、堅調な成長を遂げております。

- 組織におけるサイバーセキュリティ意識の高まりが、脅威インテリジェンスソリューションの需要を促進しております。

- AIや機械学習などの先進技術の統合により、脅威インテリジェンスプラットフォームの機能が強化されております。

- サイバーセキュリティ課題への対応と脅威インテリジェンスの共有において、官民連携がますます重要になっております。

- 主な市場推進要因としては、サイバー脅威の増加と規制コンプライアンス要件が挙げられ、これらが組織に脅威インテリジェンスソリューションへの投資を促しています。

主要プレイヤー

Recorded Future(アメリカ)、FireEye(アメリカ)、CrowdStrike(アメリカ)、ThreatConnect(アメリカ)、Anomali(アメリカ)、IBM(アメリカ)、McAfee(アメリカ)、Palo Alto Networks(アメリカ)

日本の脅威インテリジェンスプラットフォーム市場の動向

脅威インテリジェンスプラットフォーム市場は、サイバー脅威の増加と強化されたセキュリティ対策の必要性により、顕著な成長を遂げております。組織は、積極的な脅威検知と対応能力の重要性を認識しております。この変化は、脆弱性を特定しリスクを軽減するための高度なツールを必要とする、サイバー攻撃の高度化が大きく影響しております。その結果、企業はデジタル資産を保護し、業務の健全性を維持するために、包括的な脅威インテリジェンスソリューションへの投資を進めております。さらに、日本の規制環境は変化しており、より厳格なコンプライアンス要件が組織に堅牢なセキュリティフレームワークの採用を促しています。この傾向は、セキュリティ侵害から生じうる潜在的な財務的・評判的損害に対する認識の高まりを示しています。加えて、脅威インテリジェンスプラットフォームへの人工知能(AI)および機械学習技術の統合がますます一般的になりつつあります。これらの革新は膨大な量のデータを分析する能力を強化し、組織が異常を検知し脅威により効果的に対応することを可能にします。官民の連携も、より強靭なサイバーセキュリティ環境の構築を促進しています。脅威インテリジェンスを共有することで、組織は脅威の状況をより深く理解し、新たなリスクに対抗する戦略を策定できます。全体として、企業が戦略的計画においてサイバーセキュリティを優先する中、脅威インテリジェンスプラットフォーム市場は継続的な拡大が見込まれています。

高まるサイバーセキュリティ意識

組織は、強固なサイバーセキュリティ対策の重要性をますます認識しています。この高まる認識は、進化するサイバー脅威から資産を保護しようとする企業による脅威インテリジェンスソリューションへの投資を促進しています。セキュリティへの注力は、コンプライアンスだけでなく、評判と顧客の信頼を守るためでもあります。

先進技術の統合

脅威インテリジェンスプラットフォームへの人工知能(AI)と機械学習の組み込みが市場を変革しています。これらの技術は、大規模なデータセットの分析を容易にし、潜在的な脅威の迅速な特定を可能にします。この傾向は、より自動化され効率的なセキュリティソリューションへの移行を示しています。

官民連携

サイバーセキュリティ分野における官民連携の傾向が強まっています。脅威インテリジェンスを共有することで、組織は脅威環境に対する理解を深めることができます。この協力関係は、新たなリスクに対処し、全体的なセキュリティ態勢を強化するための包括的な戦略を構築する上で不可欠です。

日本の脅威インテリジェンスプラットフォーム市場を牽引する要因

サイバー脅威の増加

日本の脅威インテリジェンスプラットフォーム市場は、サイバー脅威の頻度と高度化が進んでいることから成長を遂げています。組織がサイバー犯罪者の標的となるケースが増加しており、高度な脅威インテリジェンスソリューションへの需要が高まっています。2025年には、サイバー犯罪による世界的な被害額が10兆ドルに達すると推定されており、日本もこの数字に大きく寄与すると見込まれています。企業はサイバーインシデントによる潜在的な財務的・評判的損害を認識するにつれ、脅威インテリジェンスプラットフォームへの投資が優先事項となります。この傾向は、組織が脅威インテリジェンスを活用してリスクを予測・軽減する、予防的サイバーセキュリティ対策への移行を示しています。リアルタイムの脅威検知・対応能力の必要性がこれらのプラットフォーム導入を促進しており、日本企業のサイバーセキュリティ対策において不可欠なツールとなっています。

デジタルトランスフォーメーションの取り組み

日本における様々な分野でのデジタルトランスフォーメーションの進展は、脅威インテリジェンスプラットフォーム市場に大きな影響を与えています。組織がクラウドコンピューティング、IoT、その他のデジタル技術を採用するにつれ、新たな脆弱性に晒されることになります。2025年には、日本のデジタル経済がGDPの20%以上を占めると予測されており、強固なサイバーセキュリティ対策が不可欠です。企業は、進化する脅威に対して従来型のセキュリティ対策では不十分であることをますます認識しています。その結果、デジタルイニシアチブに関連する潜在的なリスクに関する洞察を提供するために、脅威インテリジェンスプラットフォームへの依存度が高まっています。組織がデジタル資産を保護しようとする中、サイバーセキュリティに対するより統合的なアプローチへのこの移行は、脅威インテリジェンスプラットフォーム市場におけるイノベーションと投資を促進する可能性が高いです。

規制コンプライアンス要件

日本では、厳格な規制枠組みが脅威インテリジェンスプラットフォーム市場を形成しています。組織は個人情報保護法(APPI)をはじめとする様々なデータ保護・サイバーセキュリティ規制への遵守を求められており、非遵守は多額の罰金や評判の毀損につながるため、これらの規制順守を保証する脅威インテリジェンスソリューションへの投資が促進されています。コンプライアンス機能を備えたプラットフォームへの需要が急増する見込みであり、組織はサイバーセキュリティ態勢を効果的に監視・管理できるようになります。規制監視が強化される中、脅威インテリジェンスをコンプライアンス戦略に統合することが極めて重要となります。この傾向はセキュリティ強化だけでなく、顧客やステークホルダー間の信頼醸成にも寄与し、日本の脅威インテリジェンスプラットフォーム市場のさらなる成長を促進します。

インシデント対応ソリューションの需要拡大

日本の脅威インテリジェンスプラットフォーム市場では、インシデント対応ソリューションの需要が急増しています。サイバーインシデントの頻発化に伴い、組織は被害を最小限に抑えるための迅速な対応能力を優先的に求めています。2025年までに、インシデント対応市場は年間15%以上の成長が見込まれており、効果的な脅威管理の緊急性を反映しています。企業は自動化されたインシデント対応機能を備えた脅威インテリジェンスプラットフォームの導入を加速しており、潜在的な脅威に迅速に対応できるようになっています。この傾向は、組織がリアルタイムのインテリジェンスを活用して対応戦略を策定する、より積極的なサイバーセキュリティ姿勢への移行を示しています。脅威インテリジェンスをインシデント対応計画に統合することは、サイバーセキュリティフレームワークの重要な構成要素となりつつあり、日本の脅威インテリジェンスプラットフォーム市場の成長をさらに促進しています。

サイバーセキュリティスキル開発への投資

日本の脅威インテリジェンスプラットフォーム市場は、サイバーセキュリティスキル育成への注目の高まりにも影響を受けています。熟練したサイバーセキュリティ専門家の需要が継続的に増加する中、組織は従業員の能力向上に向けた研修プログラムへの投資を進めています。2025年には、世界的にサイバーセキュリティ人材の不足が300万人に達すると予測されており、日本もこの課題に直面しています。脅威インテリジェンスプラットフォームの効果的な活用には、データを分析・解釈できる熟練した人材が必要であることが、企業の間でますます認識されつつあります。この傾向は、教育機関と企業間の連携を促進し、次世代のサイバーセキュリティ専門家を育成する可能性が高いです。組織がスキル開発を優先するにつれ、脅威インテリジェンスプラットフォーム市場は、これらのプラットフォームを最大限に活用できる知識豊富な人材の増加から恩恵を受けると予想されます。

市場セグメントの洞察

導入モデル別:クラウドベース(最大)対ハイブリッド(最速成長)

日本の脅威インテリジェンスプラットフォーム市場において、導入モデル別のセグメンテーションでは、クラウドベースソリューションへの明確な選好が示されており、利用可能な選択肢の中で最大の市場シェアを占めています。組織が進化するセキュリティニーズに対応できる、より適応性と拡張性に優れたクラウドベースのソリューションへ移行するにつれ、オンプレミス導入は引き続き減少傾向にあります。この傾向は、業務効率と対応力を高めるモデルを採用する、脅威インテリジェンスへの企業のアプローチにおける重要な転換を浮き彫りにしています。このセグメントの成長軌跡は、ハイブリッドモデルの堅調な上昇を示しており、オンプレミスとクラウドソリューションの両方の利点を組み合わせようとする企業が増える中、最も急速に成長している選択肢となっています。ハイブリッド導入への動きは、レガシーシステムと高度な分析機能の両方に対応する柔軟性の必要性によって推進されています。サイバーセキュリティ脅威がより高度化するにつれ、組織は資産を保護しながら俊敏性を維持できる、バランスの取れたアプローチを提供するソリューションへの投資を進めています。

クラウドベース(主流)対ハイブリッド(新興)

日本における脅威インテリジェンスプラットフォーム市場におけるクラウドベース導入は、その広範な拡張性と費用対効果によって特徴づけられ、多額の先行投資なしにセキュリティ態勢の強化を図る企業にとって魅力的です。この主流のアプローチは、迅速な導入と容易な更新を可能にし、複雑な脅威環境をナビゲートする企業にとって非常に魅力的です。一方、ハイブリッドモデルはオンプレミス環境の制御性とクラウドの俊敏性を融合した汎用性の高い選択肢として台頭しています。この柔軟性は、現地のデータ規制への準拠が求められる一方で、クラウドソリューション固有の最新分析・インテリジェンス機能を活用したい組織にとって特に重要です。このように、両導入形態は進化するサイバー脅威に対するレジリエンスに焦点を当てた異なる戦略を反映しています。

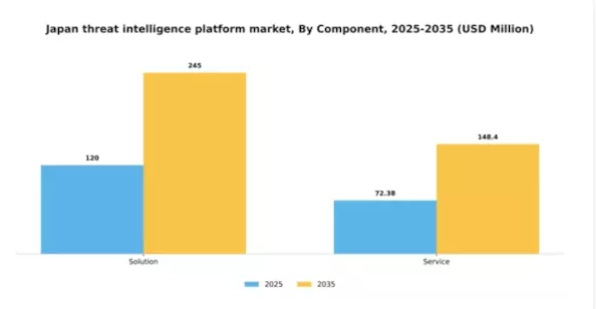

構成要素別:ソリューション(最大)対 サービス(急成長)

日本の脅威インテリジェンスプラットフォーム市場におけるシェア分布を見ると、ソリューション分野が市場全体の大きな割合を占めており、その確立された存在感と重要性が示されています。組織は包括的な脅威分析と予防的対策を兼ね備えた統合ソリューションを好むため、この分野が優勢となっています。一方、サービス分野は規模こそ小さいものの、組織がセキュリティ態勢強化のための専門サービスを求める動きに伴い急速に拡大しており、よりカスタマイズされたアプローチへの移行を示唆しています。日本における脅威インテリジェンスプラットフォーム市場の成長傾向は、高度化するサイバー脅威に対抗するための技術とサービスへの依存度が高まっていることを浮き彫りにしています。サイバー攻撃の増加により、企業は高度な脅威インテリジェンスソリューションの導入を迫られており、これがソリューションとサービスの双方に対する需要を牽引しています。リアルタイムの脅威検知と軽減の重要性を認識する組織が増えるにつれ、複雑なサイバー環境をナビゲートする専門知識の必要性から、サービスセグメントは今後も急速な成長を続けると予想されます。

ソリューション(主流)対サービス(新興)

ソリューション分野は、脅威の検知と対応を可能にするハードウェアやソフトウェアなど、幅広い提供内容によって特徴づけられます。これらの統合システムは、サイバーセキュリティ防御を効率的に強化しようとする組織にとって極めて重要です。一方、サービス分野は新興ながら、専門的なコンサルティングやマネージドセキュリティサービスを求める組織が増えるにつれ、急速に注目を集めています。サービス分野へのこの移行は、進化するサイバー脅威に直面する中で企業が専門知識と適応力を優先する広範な傾向を反映しており、将来の投資と開発における重要な領域として位置づけられています。

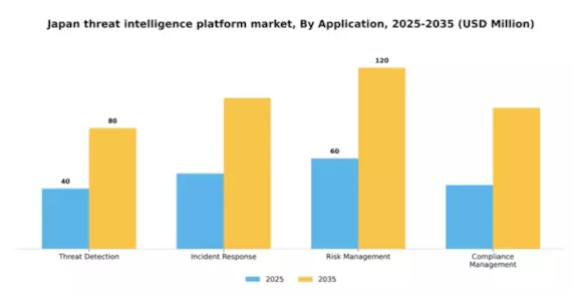

用途別:脅威検知(最大)対 インシデント対応(最速成長)

日本の脅威インテリジェンスプラットフォーム市場におけるシェア分布を見ると、脅威検知が最大のセグメントであり、市場全体の大きな割合を占めています。インシデント対応はシェアこそ小さいものの、サイバーセキュリティインシデントの増加と組織の脅威への迅速な対応ニーズに後押しされ、急速に注目を集めています。成長傾向を見ると、技術進歩と規制圧力の高まりを背景に、インシデント対応セグメントが最も急速に成長しています。組織が自らの脆弱性をより認識するにつれ、効果的なリスク管理とコンプライアンスソリューションへの需要も高まり、市場の全体的な成長に寄与しています。継続的な技術革新とAI・機械学習の統合により、これらの傾向はさらに加速すると予想されます。

脅威検知(主流) vs リスク管理(新興)

脅威検知は、潜在的なサイバー脅威の特定と軽減における広範な機能性を特徴とし、日本の脅威インテリジェンスプラットフォーム市場において主流の地位を占めています。データ侵害やセキュリティ脆弱性への懸念が高まる中、組織はこの分野を優先的に導入しています。一方、リスク管理はデジタル資産に関連するリスクの評価と最小化に焦点を当てた重要な補完的分野として台頭しています。企業が堅牢なコンプライアンス体制と戦略的なリスク評価を追求する中で、この分野の重要性が増しています。デジタル環境が進化するにつれ、両分野はますます交わり、絶えず変化する脅威環境におけるセキュリティとコンプライアンスを確保するための包括的なソリューションを提供していくでしょう。

用途別:金融(最大)対 医療(最速成長)

日本の脅威インテリジェンスプラットフォーム市場において、金融セクターは、サイバーセキュリティ需要の高まりを背景に、大きなシェアを占めております。このセクターの優位性は、規制要件の強化とデータ保護への注目の高まりに起因しております。一方、医療記録のデジタル化や遠隔医療の導入を原動力とする医療セクターは、患者データの保護と医療規制へのコンプライアンス維持への焦点の移行を反映し、最も成長が速いセグメントとして台頭しております。これらのセグメントにおける成長傾向は、技術進歩とサイバー脅威の頻発化によって推進されています。金融セクターは、進化する犯罪手法から機密性の高い金融データを保護するため、革新的な脅威インテリジェンスソリューションへの投資を継続しています。一方、医療セクターではデータ侵害検知能力の強化を目的としたAI駆動型インテリジェンスプラットフォームの導入が進んでおり、必要性と革新性の両輪による市場拡大の堅調な軌道を示しています。

金融:主導的 vs. 医療:新興

金融セクターは、堅牢なセキュリティ対策が求められる成熟したインフラを特徴とする、日本の脅威インテリジェンスプラットフォーム市場における主導的な存在です。金融機関はリスク管理とコンプライアンスを最優先するため、高度な脅威検知が不可欠です。一方、医療はデジタル化の進展と機微な患者情報の保護要請により急速に台頭しています。医療システムを標的としたサイバー攻撃の増加を受け、医療機関はデータ完全性と患者安全を確保するため脅威インテリジェンスプラットフォームの導入を優先しています。この動向により、金融が堅調を維持する一方で、医療は貴重な情報資産を保護すべく急速に進化する構図が形成されています。

主要プレイヤーと競争環境

日本の脅威インテリジェンスプラットフォーム市場は、サイバー脅威の増加と高度なセキュリティソリューションへの需要拡大を背景に、ダイナミックな競争環境が特徴です。Recorded Future(アメリカ)、FireEye(アメリカ)、CrowdStrike(アメリカ)といった主要プレイヤーは、技術革新と広範な脅威インテリジェンス能力を活用する戦略的ポジションを確立しています。Recorded Future(アメリカ)は機械学習と自然言語処理の統合による脅威検知能力の強化に注力し、FireEye(アメリカ)はインシデント対応サービスと脅威インテリジェンス共有を通じた顧客信頼の構築を重視しています。CrowdStrike(アメリカ)はクラウドネイティブアプローチを採用し、迅速な導入と拡張性を実現することで多様な顧客層にアピールしています。これらの戦略が相まって、新興脅威への対応力と革新性を重視する競争環境が形成されています。

事業戦略面では、日本市場への対応強化のため現地化を推進し、サプライチェーンの最適化による効率化とコスト削減を図っています。市場構造は中程度の分散状態にあり、複数の主要プレイヤーがシェア獲得を競っています。この分散性は、単一企業が支配しない状況を示しており、多様なソリューションやアプローチが共存することで市場全体の選択肢が豊かになっています。

2025年10月、Recorded Future(アメリカ)は、日本企業向けに特化した脅威インテリジェンスサービスを強化するため、主要な日本の通信事業者との提携を発表しました。この協業は、Recorded Futureの日本における事業基盤を拡大するだけでなく、地域特化型の脅威データの統合を可能にし、提供サービスの関連性と有効性を向上させるという点で戦略的に重要です。このような提携は、地域特化型ソリューションを重視する市場において、顧客の信頼と関与を高める可能性が高いと考えられます。

2025年9月、ファイアーアイ(アメリカ)は日本の金融セクター向けに特別設計された新たな脅威インテリジェンスツール群を発表しました。この動きは、日本の金融機関が直面する特有の規制面・運用面の課題に対応する点で特に注目に値します。こうした特定のニーズに応えるソリューションを提供することで、ファイアーアイ(アメリカ)はサイバーセキュリティ脆弱性に対する監視が強化される中、同セクターにおける信頼できるパートナーとしての地位を確立しています。

2025年8月、クラウドアストライク(アメリカ)は東京に専任の研究開発センターを設立し、日本での事業拡大を図りました。この戦略的行動は、同社が地域へのコミットメントと継続的なイノベーションを追求する意思を強調するものです。現地の人材とリソースへの投資を通じて、クラウドアストライク(アメリカ)は製品提供の強化と日本顧客の特定ニーズへの対応を目的としており、これにより競争優位性を確固たるものにしようとしています。

2025年11月現在、脅威インテリジェンスプラットフォーム市場の競争動向は、デジタル化、AI統合、サステナビリティ別注力によってますます特徴づけられています。企業はサービス提供と市場拡大における協業の価値を認識し、戦略的提携がより一般的になりつつあります。今後、競争上の差別化は、従来型の価格競争から、イノベーション、先進技術、信頼性の高いサプライチェーンへの焦点へと移行すると予想されます。この進化は、これらの側面を優先する企業が市場のリーダーとして台頭する可能性を示唆しています。

日本脅威インテリジェンスプラットフォーム市場の主要企業には以下が含まれます

産業動向

ここ数ヶ月、日本脅威インテリジェンスプラットフォーム市場では重要な進展が見られました。シスコはセキュリティ提供の強化に注力し、日本におけるサイバーセキュリティ事業の拡大への取り組みを示しています。

日本サイバーディフェンス(NCD)は2025年1月、ファイブキャストとの提携を締結し、現地のサイバー脅威に関する専門知識とAIを活用したオープンソースインテリジェンスを融合させました。この提携の目的は、日本の政府機関、企業、重要インフラ管理者に対し、地域に特化した実用的な脅威インテリジェンスを提供することにあります。厳格な技術評価を経て、S2W社は2025年3月、日本の政府機関との間でQUAXARサイバー脅威インテリジェンスプラットフォームの導入契約を締結いたしました。

本契約により、高度で信頼性の高い政府機関向け機能を活かし、公共部門のサイバーセキュリティ耐性が強化されます。KDDIとNECは2025年5月、サイバーセキュリティ事業「Protect.jp」を共同で設立いたしました。本事業は、脅威インテリジェンスデータの収集とAI駆動型分析を統合運用フレームワークと組み合わせ、日本の組織のニーズに合わせてカスタマイズされた、インテリジェンスベースのスマートなサイバーセキュリティサービスを提供します。

今後の展望

日本の脅威インテリジェンスプラットフォーム市場の将来展望

日本の脅威インテリジェンスプラットフォーム市場は、サイバー脅威の増加と規制コンプライアンス要求を背景に、2024年から2035年にかけて年平均成長率(CAGR)6.72%で成長すると予測されています。

新たな機会は以下の分野にあります:

- リアルタイム分析のためのAI駆動型脅威検知ツールの開発。

- 継続的な脅威インテリジェンス更新のためのサブスクリプション型モデルの拡大。

- サービス提供内容と市場リーチを強化するためのサイバーセキュリティ企業との提携。

2035年までに、イノベーションと戦略的パートナーシップにより、市場は堅調に推移すると予想されます。

市場セグメンテーション

日本脅威インテリジェンスプラットフォーム市場 用途別展望

- 金融

- IT・通信

- 政府

- 医療

- 製造業

日本脅威インテリジェンスプラットフォーム市場 コンポーネント別展望

- ソリューション

- サービス

日本脅威インテリジェンスプラットフォーム市場 アプリケーション別展望

- 脅威検知

- インシデント対応

- リスク管理

- コンプライアンス管理

日本脅威インテリジェンスプラットフォーム市場 導入モデル別展望

- オンプレミス

- クラウドベース

- ハイブリッド

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 第II部:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第4章:定量分析

4.1 情報技術(ICT)、導入モデル別(百万米ドル)

4.1.1 オンプレミス

4.1.2 クラウドベース

4.1.3 ハイブリッド

4.2 情報通信技術、コンポーネント別(百万米ドル)

4.2.1 ソリューション

4.2.2 サービス

4.3 情報通信技術、アプリケーション別(百万米ドル)

4.3.1 脅威検知

4.3.2 インシデント対応

4.3.3 リスク管理

4.3.4 コンプライアンス管理

4.4 情報通信技術(ICT)、用途別(百万米ドル)

4.4.1 金融

4.4.2 IT・通信

4.4.3 政府

4.4.4 医療

4.4.5 製造業

5 第V章:競合分析

5.1 競合環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 情報技術および通信技術における主要な成長戦略

5.1.5 競争ベンチマーキング

5.1.6 情報技術および通信技術における開発件数に基づく主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 レコーデッド・フューチャー(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な展開

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 FireEye(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な展開

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 CrowdStrike(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主要な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 ThreatConnect(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 アノマリ(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な動向

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 IBM(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主要な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 マカフィー(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 パロアルトネットワークス(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場における導入モデル別分析

6.3 日本市場における構成要素別分析

6.4 日本市場における用途別分析

6.5 日本市場における用途別分析

6.6 情報通信技術(ICT)の主要購買基準

6.7 MRFRの調査プロセス

6.8 情報通信技術(ICT)のDRO分析

6.9 推進要因の影響分析:情報通信技術

6.10 抑制要因の影響分析:情報通信技術

6.11 供給/バリューチェーン:情報通信技術

6.12 導入モデル別情報通信技術(ICT)、2024年(%シェア)

6.13 導入モデル別情報通信技術(ICT)、2024年から2035年(百万米ドル)

6.14 情報通信技術(ICT)、構成要素別、2024年(%シェア)

6.15 情報通信技術(ICT)、構成要素別、2024年から2035年(百万米ドル)

6.16 情報通信技術(ICT)、用途別、2024年(%シェア)

6.17 情報通信技術(ICT)、用途別、2024年から2035年(百万米ドル)

6.18 情報通信技術(ICT)、用途別、2024年(%シェア)

6.19 情報通信技術(ICT)、用途別、2024年~2035年(百万米ドル)

6.20 主要競合他社のベンチマーキング

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模推定値・予測

7.2.1 導入モデル別、2025-2035年(百万米ドル)

7.2.2 コンポーネント別、2025-2035年(百万米ドル)

7.2.3 用途別、2025-2035年(百万米ドル)

7.2.4 用途別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携