❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

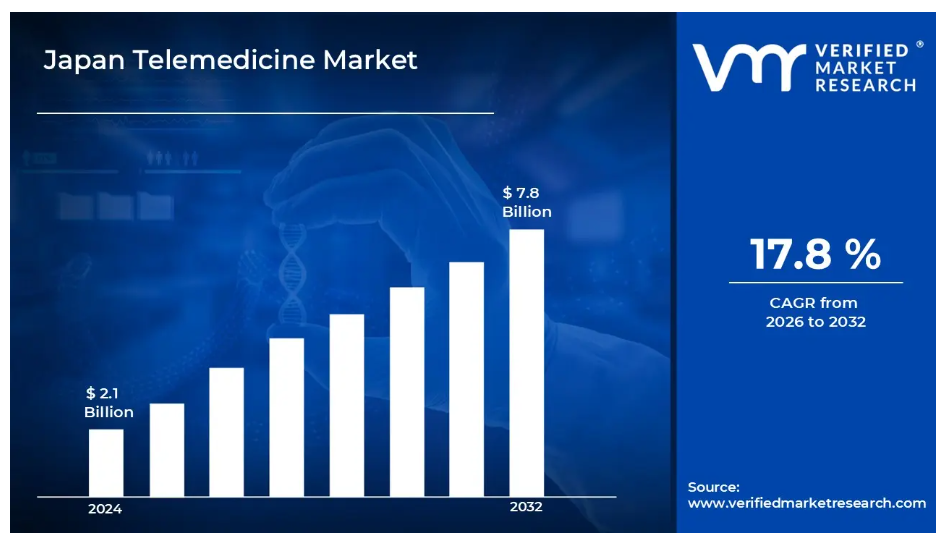

日本の遠隔医療市場規模は、2024年に21億米ドルと評価され、2032年までに78億米ドルに達すると見込まれております。

予測期間である2026年から2032年にかけて、年平均成長率(CAGR)17.8%で成長する見込みです。

日本の遠隔医療市場の推進要因

日本の遠隔医療市場の推進要因は、様々な要素によって影響を受ける可能性があります。これには以下のようなものが含まれます:

- 急速な高齢化と慢性疾患の蔓延: 人口構造の変化に伴う医療アクセスの向上が促進されると予想されます。日本の65歳以上人口は約29.1%を占めており、慢性疾患の管理ニーズや高齢者ケアの最適化が、遠隔医療相談の導入と医療提供の変革を支えるでしょう。

- 医療従事者不足の深刻化と地方医療格差:医師不足問題(2030年までに14,000人の医師不足が見込まれる)、地域間医療格差、専門医へのアクセス制限といった課題により、サービス提供体制の改善が促進され、遠隔医療ソリューションの導入と医療資源の最適化が推進される見込みです。

- デジタルヘルスインフラの進展と5G技術統合: 通信の進歩、高速ネットワークの展開、デジタルトランスフォーメーションの取り組みにより、接続能力の強化が実現され、リアルタイム診療や遠隔モニタリングの最適化が促進されると予測されます。

- 政府支援の強化と医療デジタル化政策: 政策枠組みの整備、医療システムの近代化施策、遠隔医療規制の改革により、規制面の円滑化が進み、デジタルヘルスの導入促進とサービス統合の強化が期待されます。

- 新型コロナウイルス感染症の影響拡大と非接触型医療需要の増加: パンデミック対応要件、感染管理プロトコル、ソーシャルディスタンス対策により、非接触型医療サービスと医療安全性の向上が促進され、遠隔医療の必要性が拡大する見込みです。

日本の遠隔医療市場の制約要因

日本の遠隔医療市場には、いくつかの制約要因や課題が存在します。これには以下が含まれます:

- 複雑な規制枠組みと医療行為の制限:厳格な医療規制、医師免許要件、遠隔医療実践の制限がサービス導入や臨床統合の意思決定に影響を及ぼし、市場へのアクセス率に課題が生じる可能性があります。

- 文化的抵抗と従来型の医療嗜好:患者の嗜好要因、対面診療の伝統、技術受容の障壁が利用率や文化的適応の最適化に影響を及ぼし、サービス導入効率が阻害される見込みです。

- データプライバシー懸念とサイバーセキュリティ課題:個人健康情報保護要件、サイバー脅威への脆弱性、データセキュリティコンプライアンス課題が、患者の信頼と規制順守に影響を及ぼし、治療への信頼性の維持が制約される可能性があります。

- 限定的な保険適用範囲と費用対効果の問題:保険適用範囲の制限、支払いモデルの不確実性、医療費抑制政策が、患者のアクセス可能性と提供者の導入に影響を及ぼし、市場浸透率が制限される可能性があります。

- 技術統合の複雑性とインフラ要件: システム相互運用性の課題、ITインフラの要求、技術サポートの必要性により、導入継続率が制限される可能性があり、医療施設の準備状況と運用最適化に影響を及ぼします。

日本遠隔医療市場のセグメント分析

日本遠隔医療市場は、構成要素、モダリティ、アプリケーション、提供形態、エンドユーザー、施設、地域に基づいてセグメント化されています。

日本の遠隔医療市場、コンポーネント別

- 製品: ハードウェアインフラ要件、医療機器統合の必要性、および医療施設全体での遠隔医療導入と臨床機能強化を支援する技術プラットフォーム開発により、製品セグメントが市場を支配しています。

- サービス: このセグメントは、包括的な遠隔医療導入と運用持続性を支援するコンサルティングサービス需要、技術サポート要件、および保守サービスの必要性により、大幅な成長を遂げています。

- ソフトウェア: アプリケーション開発の進展、電子健康記録(EHR)統合機能、診断支援と患者管理の最適化を支える人工知能(AI)の組み込みにより、急速な成長が見込まれます。

日本の遠隔医療市場、モダリティ別

- ストア・アンド・フォワード: 非同期通信の利点、専門医相談の効率性、放射線科サービスや病理相談を支える診断画像伝送能力により、ストア・アンド・フォワードアプリケーションが市場を支配しています。

- リアルタイム双方向通信: 同セグメントは、同期型相談需要の増加、ビデオ会議技術の進歩、緊急医療対応や急性期管理を支える即時医療対応要件の高まりに伴い、参加が増加しています。

- 遠隔モニタリング: 遠隔モニタリングアプリケーションは、慢性疾患管理ニーズ、継続的健康追跡要件、患者転帰改善と医療費削減を支える予防医療の進展に伴い、拡大が見込まれます。

日本の遠隔医療市場、用途別

- 遠隔診療: 医師不足の緩和、専門医へのアクセス改善、診療の利便性といった要因により、遠隔診療アプリケーションが市場を主導しています。これはプライマリケアの提供と医療専門知識の普及を支えています。

- 遠隔モニタリング: 慢性疾患の有病率増加と継続的な健康追跡の需要拡大に伴い、遠隔モニタリング分野は急速な成長が見込まれます。これは糖尿病管理と心血管モニタリングの最適化を支えています。

- 遠隔教育: 遠隔教育アプリケーションは、医療研修の必要性、専門能力開発の要請、知識普及能力により、医療従事者の質向上と継続教育を支えるため、重要な存在感を維持しています。

日本の遠隔医療市場、提供形態別

- ウェブベース: ウェブベースの提供形態は、アクセスの利便性、ブラウザ互換性の利点、導入の簡便さにより市場を支配しており、広範な普及とユーザー利便性の最適化を支えています。

- クラウドベース:このセグメントは、拡張性の利点、データ保存能力、リモートアクセスの利便性により著しい成長を見せており、医療提供者の柔軟性とシステム統合の強化を促進しています。

- オンプレミス:オンプレミスソリューションは、データ管理要件、セキュリティコンプライアンスの必要性、インフラストラクチャのカスタマイズ能力により、大規模な医療組織や専門的なアプリケーションを支援し、一定のシェアを維持しています。

日本の遠隔医療市場、エンドユーザー別

- 医療: 医療提供者エンドユーザーは、臨床導入における主導的立場、サービス提供責任、患者ケア管理要件により市場を牽引しており、遠隔医療の統合と医療実践の変革を支えています。

- 患者: このセグメントは、医療アクセスの改善、利便性を求める行動、技術導入に支えられ、著しい成長を見せています。これにより、患者の直接的な関与とセルフケアの強化が促進されています。

- 医療保険者:医療保険者の参加は、費用抑制目標、価値に基づく医療イニシアチブ、償還政策策定と医療経済最適化を支える成果測定要件により、関心が高まっています。

日本の遠隔医療市場、施設別

- 病院:病院施設は、包括的なケア能力、技術インフラの利用可能性、専門サービス提供により、複雑な医療相談と統合医療提供を支え、市場を支配しています。

- 診療所: このセグメントは、プライマリケアの変革、地域医療の強化、アクセス改善により、地域医療サービスと予防医療の提供を支援する形で大幅な成長が見込まれています。

- 在宅医療: 在宅医療アプリケーションは、在宅での高齢化への志向、慢性疾患管理の必要性、患者中心のケアと自立した生活の向上を支える医療費削減目標により、急速な成長が見込まれます。

日本の遠隔医療市場、地域別

- 関東地方: 先進的な医療インフラ、高い人口密度、技術ハブの集中、遠隔医療導入とデジタルヘルス革新のリーダーシップを支える主要機関により、関東地方が市場を支配しています。

- 関西地域: 医療システムの近代化、都市部人口の需要、医療技術の発展に支えられ、遠隔医療の統合と地域医療の強化が促進され、著しい成長が見込まれています。

- 中部地域: 産業医療イニシアチブ、技術製造能力、医療デジタル化プロジェクトにより、遠隔医療の導入と地域医療サービスの改善が支援され、参加が拡大しています。

- 東北・九州地域: 地方医療アクセシビリティ向上の取り組みや遠隔医療インフラ整備の進展に伴い、これらの地域では段階的な拡大が見込まれます。これにより、北部と南部の地域を問わず、遠隔地における医療提供範囲の拡大と医療格差の是正が支援されます。

主要プレイヤー

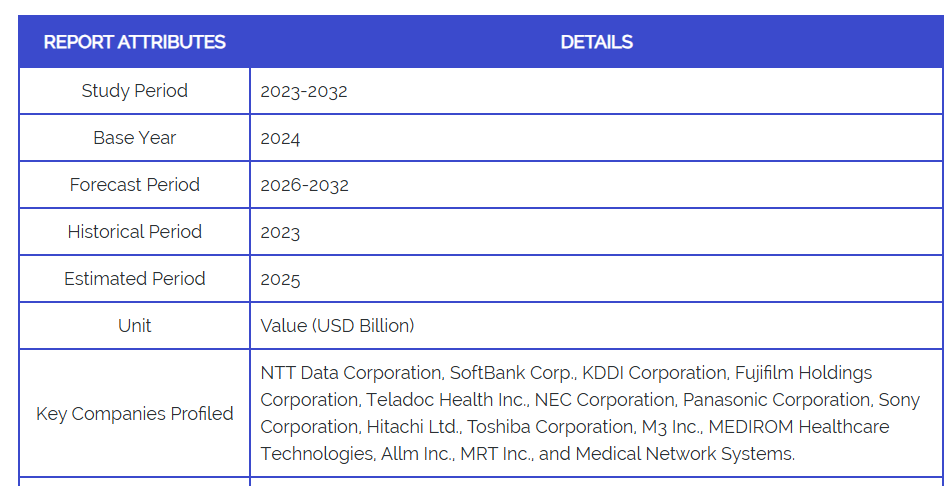

「日本遠隔医療市場」調査レポートは、国内市場に焦点を当てた貴重な知見を提供します。市場における主要企業は以下の通りです:NTTデータ株式会社、ソフトバンク株式会社、KDDI株式会社、富士フイルムホールディングス株式会社、Teladoc Health Inc.、日本電気株式会社、パナソニック株式会社、ソニー株式会社、株式会社日立製作所、東芝株式会社、M3株式会社、MEDIROM Healthcare 技術、Allm株式会社、MRT株式会社、Medical Network Systems。

当社の市場分析では、主要プレイヤーに特化したセクションを設けております。アナリストが各社の財務諸表の分析に加え、製品ベンチマーキングおよびSWOT分析を提供します。競争環境セクションでは、国内市場における上記プレイヤーの主要な開発戦略、市場シェア、市場順位分析も含まれております。

1 はじめに

1.1 市場定義

1.2 市場セグメンテーション

1.3 調査期間

1.4 前提条件

1.5 制限事項

2 調査方法論

2.1 データマイニング

2.2 二次調査

2.3 一次調査

2.4 専門家の助言

2.5 品質チェック

2.6 最終レビュー

2.7 データの三角測量

2.8 ボトムアップアプローチ

2.9 トップダウンアプローチ

2.10 調査フロー

2.11 データ年齢層

3 エグゼクティブサマリー

3.1 日本遠隔医療市場概要

3.2 日本遠隔医療市場規模予測(10億米ドル)

3.3 日本遠隔医療市場生態系マッピング

3.4 競合分析:ファンネル図

3.5 日本遠隔医療市場の絶対的市場機会

3.6 日本遠隔医療市場の地域別魅力度分析

3.7 日本遠隔医療市場の構成要素別魅力度分析

3.8 日本遠隔医療市場:モダリティ別魅力度分析

3.9 日本遠隔医療市場:アプリケーション別魅力度分析

3.10 日本遠隔医療市場:提供形態別魅力度分析

3.11 日本遠隔医療市場の地域別分析(CAGR%)

3.12 日本遠隔医療市場、コンポーネント別(10億米ドル)

3.13 日本遠隔医療市場、モダリティ別(10億米ドル)

3.14 日本遠隔医療市場、用途別(10億米ドル)

3.15 日本遠隔医療市場、提供形態別魅力度分析(10億米ドル)

3.16 日本遠隔医療市場、エンドユーザー別魅力度分析(10億米ドル) (10億米ドル)

3.17 日本遠隔医療市場:施設別魅力度分析(10億米ドル)

3.16 日本遠隔医療市場:地域別(10億米ドル)

3.17 将来の市場機会

4 市場展望

4.1 日本遠隔医療市場の変遷

4.2 日本遠隔医療市場の展望

4.3 市場推進要因

4.4 市場抑制要因

4.5 市場動向

4.6 市場機会

4.7 ポーターの5つの力分析

4.7.1 新規参入の脅威

4.7.2 供給者の交渉力

4.7.3 購入者の交渉力

4.7.4 代替品の脅威

4.7.5 既存競合他社との競争

4.8 バリューチェーン分析

4.9 価格設定分析

4.10 マクロ経済分析

5 市場、構成要素別

5.1 概要

5.2 日本遠隔医療市場:構成要素別ベーシスポイントシェア(BPS)分析

5.3 製品

5.4 サービス

5.5 ソフトウェア

6 市場、モダリティ別

6.1 概要

6.2 日本遠隔医療市場:モダリティ別ベーシスポイントシェア(BPS)分析

6.3 ストア・アンド・フォワード

6.4 リアルタイム双方向

6.5 リモートモニタリング

7 市場、アプリケーション別

7.1 概要

7.2 日本遠隔医療市場:用途別ベーシスポイントシェア(BPS)分析

7.3 遠隔診療

7.4 遠隔モニタリング

7.5 遠隔教育

8 提供形態別市場

8.1 概要

8.2 日本遠隔医療市場:提供形態別ベーシスポイントシェア(BPS)分析

8.3 ウェブベース

8.4 クラウドベース

8.5 オンプレミス

9 エンドユーザー別市場

9.1 概要

9.2 日本遠隔医療市場: エンドユーザー別ベーシスポイントシェア(BPS)分析

9.3 医療提供者

9.4 患者

9.5 医療保険者

10 施設別市場

10.1 概要

10.2 日本遠隔医療市場: ベーシスポイントシェア(BPS)分析、施設別

10.3 病院

10.4 診療所

10.5 在宅医療

11 市場、地域別

11.1 概要

11.2 日本

11.2.1 関東地方

11.2.2 関西地方

11.2.3 中部地方

11.2.4 東北地方および九州地方

12 競争環境

12.1 概要

12.2 主要な開発戦略

12.3 企業の地域別展開

12.4 ACEマトリックス

12.4.1 アクティブ

12.4.2 カッティングエッジ

12.4.3 エマージング

12.4.4 イノベーター

13 企業プロファイル

13.1 概要

13.2 NTTデータ株式会社

13.3 ソフトバンク株式会社

13.4 KDDI株式会社

13.5 富士フイルムホールディングス株式会社

13.6 テラドック・ヘルス株式会社

13.7 日本電気株式会社

13.8 パナソニック株式会社

13.9 ソニー株式会社

13.10 日立製作所

13.11 株式会社東芝

13.12 M3株式会社

13.13 メディロム・医療・技術

13.14 ALLM株式会社

13.15 MRT株式会社

13.16 メディカル・ネットワーク・システムズ

表および図の一覧

表1 主要国の実質GDP成長率予測(年間変化率)

表2 日本遠隔医療市場、種類別(10億米ドル)

表3 日本遠隔医療市場、用途別(10億米ドル)

表4 日本遠隔医療市場、エンドユーザー別(10億米ドル)

表5 日本遠隔医療市場、地域別(10億米ドル)

表6 関東地方 日本遠隔医療市場、国別(10億米ドル)

表7 関西地方 日本遠隔医療市場、国別(10億米ドル)

表8 関西地域 日本遠隔医療市場 国別(10億米ドル)

表9 東北・九州地域 日本遠隔医療市場 国別(10億米ドル)

表10 企業別地域展開状況

❖本調査資料に関するお問い合わせはこちら❖