❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

マーケットリサーチフューチャーの分析によりますと、2024年の通信タワー用電力システム市場規模は4億9230万米ドルと推定されております。

通信タワー電力システム市場は、2025年の5億3641万米ドルから2035年までに12億6549万米ドルへ成長し、2025年から2035年までの予測期間において年平均成長率(CAGR)8.9%を示すと予測されています。

主要な市場動向とハイライト

日本の通信タワー向け電力システム市場は、持続可能性と技術統合に向けた変革的な転換期を迎えております。

- 環境問題への関心の高まりを背景に、再生可能エネルギー源への顕著な移行が進んでおります。

- スマート技術の統合により、通信タワー向け電力システムの運用効率が向上し、コスト削減が図られております。

- エネルギー効率化に対する規制面の支援が、この分野におけるイノベーションと投資を促進しております。

- モバイル接続需要の高まりと5Gネットワークの拡大が、市場成長を牽引する主要な推進要因となっております。

主要企業

American Tower Corporation (US), Crown Castle International Corp (US), Cellnex Telecom (ES), Indus Towers Limited (IN), Vantage Towers AG (DE), China Tower Corporation Limited (CN), SBM Offshore (NL), Telesites S.A.B. de C.V. (MX)

日本の通信タワー電力システム市場の動向

日本の通信タワー電力システム市場は現在、信頼性と効率性に優れたエネルギーソリューションへの需要増加を背景に、変革期を迎えております。通信インフラの拡充が進む中、堅牢な電力システムの必要性が極めて重要となっております。本市場の特徴として、再生可能エネルギー源への移行が進んでおり、これは日本の持続可能性への取り組みや二酸化炭素排出量削減の目標と合致するものでございます。エネルギー貯蔵システムやスマートグリッドソリューションといった先進技術の統合も進展しており、通信事業全体の効率性向上に寄与しています。さらに、日本の規制環境は変化しており、政府はエネルギー効率の促進や革新的な電力ソリューションの導入支援を目的とした施策を推進しています。これにより、通信タワー向け電力システム市場における投資と開発に好ましい環境が整いつつあります。関係各社はエネルギー消費の最適化と運用コストの最小化に注力しており、これにより競争環境がさらに激化する可能性があります。市場が成熟するにつれ、通信事業者とエネルギー供給事業者間の連携が強化され、イノベーションの促進と業界全体の成長が期待されます。

再生可能エネルギーへの移行

通信タワー・電力システム市場では、再生可能エネルギー源への顕著な移行が進んでいます。この傾向は、日本の持続可能性への取り組みと化石燃料依存度の低減という方針が大きく影響しています。事業者様は、インフラの電力供給に太陽光や風力エネルギーソリューションへの投資を拡大しており、運用コストの削減だけでなく、環境目標との整合性も図っています。

スマート技術の統合

通信タワー・電力システム市場におけるスマート技術の採用がより一般的になりつつあります。エネルギー管理システムやIoT対応デバイスなどの革新技術が、運用効率の向上に貢献しています。これらの技術により、エネルギー使用量のリアルタイム監視と最適化が可能となり、大幅なコスト削減とサービス信頼性の向上につながります。

エネルギー効率化への規制支援

日本の規制環境は、通信タワー電力システム市場におけるエネルギー効率化施策を支援する方向へ変化しています。政府政策は先進的な電力ソリューションの導入を促進し、省エネルギー技術への投資を奨励する傾向が強まっています。この規制支援は、同分野の成長と革新を促進する可能性が高いです。

日本の通信タワー電力システム市場の推進要因

5Gネットワークの拡大

日本における5Gネットワークの展開は、通信タワー電力システム市場に影響を与える重要な要素です。政府と民間セクターが5Gインフラに多額の投資を行う中、通信タワーの需要は大幅に増加する見込みです。2026年までに、5Gサービスを支えるために日本には追加で30,000基の通信タワーが必要になると推定されています。この拡大に伴い、より高いエネルギー負荷に対応し信頼性を確保できる先進的な電力システムが必要となります。その結果、通信事業者が全国に堅牢な5Gネットワークを構築しようとする中で、通信塔向け電力システム市場は成長が見込まれています。

エネルギー効率への注目の高まり

通信分野におけるエネルギー効率への関心の高まりは、通信塔向け電力システム市場の重要な推進要因です。日本の通信事業者は、カーボンフットプリントと運用コストの削減を迫られています。その結果、多くの事業者がエネルギー消費量を最大40%削減できる省エネ型電源システムへの投資を進めています。この転換は、世界的な持続可能性目標に沿うだけでなく、通信ネットワーク全体の性能向上にも寄与します。規制基準と消費者の期待に応えるため、企業が省エネソリューションを優先するにつれ、通信タワー向け電源システム市場は拡大が見込まれます。

モバイル接続需要の高まり

日本におけるモバイル接続への依存度の高まりは、通信タワー用電源システム市場の主要な推進要因です。デジタル通信を高度に活用する人口を背景に、堅牢なモバイルネットワークへの需要は引き続き急増しています。2025年時点で、日本のモバイルデータトラフィックは年間約30%の成長が見込まれており、通信インフラの拡充が不可欠です。この成長に伴い、通信事業者はサービスの中断を防ぐため、先進的な電源システムへの投資を迫られています。通信事業者様が消費者の期待に応えるためネットワーク能力の強化を図る中、通信タワー用電力システム市場はこの動向から恩恵を受ける立場にあります。

電力システムの技術的進歩

電力システムの技術的進歩が通信タワー用電力システム市場を変革しています。省エネルギー型電源装置やスマートグリッド技術などの革新がますます普及しつつあります。これらの進歩は運用コストを削減するだけでなく、電力システムの信頼性を高めます。日本では、持続可能なエネルギーソリューションの必要性から、今後5年間でこうした技術の採用が25%増加すると予測されています。通信事業者がインフラの近代化を図るにつれ、先進的な電力システムへの需要が高まり、市場のさらなる成長を促進する見込みです。

インフラ開発に向けた政府の取り組み

通信インフラの強化を目的とした日本政府の施策は、通信タワー向け電力システム市場に大きな影響を与えています。政府は地方部のネットワークカバレッジ改善に向け、推定5,000億円という多額の資金を配分しております。この施策により通信タワーの増加が見込まれ、効率的な電力システムの需要拡大につながると予想されます。さらに、政府のデジタルトランスフォーメーション推進方針は、より多くのタワーに高度なエネルギー管理システムが求められる状況と合致し、信頼性の高い電力ソリューションの必要性を高めております。これらの施策が進展するにつれ、通信タワー向け電力システム市場は成長を遂げる可能性が高いでしょう。

市場セグメントの洞察

日本の通信タワー向け電力システム市場セグメントの洞察

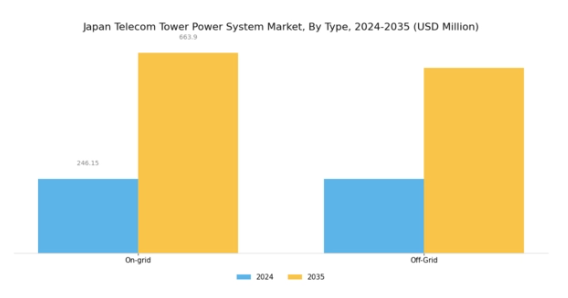

通信タワー向け電力システム種類別洞察

日本の通信タワー向け電力システム市場は、途切れない通信サービスへの需要増加とモバイルデータ消費量の急増を背景に、顕著な成長軌道をたどっています。この拡大する市場において、系統連系型(On-grid)および独立型(Off-Grid)システムを含む種類別セグメンテーションは、地理的・運用環境の異なる通信タワーの多様なエネルギー需要に対応する上で重要な役割を果たしています。系統連系型システムは電力系統に接続されているため信頼性が高く、効率性の向上とエネルギーコストの削減につながります。

これらのシステムは既存のインフラを活用でき、通常は再生可能エネルギー源を統合するため、日本の持続可能性とエネルギー効率への取り組みを反映しています。一方、オフグリッドシステムは、特に電力網へのアクセスが限られている、あるいは存在しない遠隔地において、注目を集めつつあります。これらのシステムは代替電源を通じてネットワーク接続を確保する上で重要な支援を提供し、サービスが行き届いていない地域でのカバレッジ拡大における重要性を浮き彫りにしています。日本の地方におけるインフラ開発の課題は、柔軟かつ自律的な電力供給オプションを提供できるオフグリッドソリューションの重要性を強調しています。

日本が通信インフラへの投資を継続する中、オングリッド・オフグリッド双方のシステムにおける技術革新とエネルギー管理手法の進歩により、効率性、費用対効果、持続可能性がさらに向上することが期待されます。グリーン技術への注目の高まりは国家エネルギー政策と合致し、両分野における革新的な実践を導いています。総括しますと、日本の通信タワー電力システム市場をオングリッド型とオフグリッド型の種類の区分は、現在のエネルギー需要を満たすだけでなく、全国的な通信ネットワークの将来的な成長を支える上で不可欠であり、エネルギー供給における適応性と回復力を強調するものです。

出典:一次調査、二次調査、Market Research Futureデータベース、アナリストレビュー

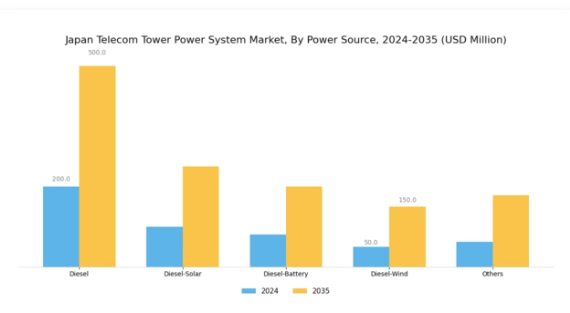

通信タワー電力システム市場 電源インサイト

日本の通信タワー電力システム市場における電源セグメントは、効率的で持続可能なエネルギーソリューションへの需要増加を背景に、大きな変革期を迎えております。ディーゼルシステムは、その信頼性と遠隔地における無停電供給能力から、依然として主要な選択肢として位置づけられております。しかしながら、ディーゼル・ソーラー、ディーゼル・バッテリー、ディーゼル・ウインドといった新興代替技術は、二酸化炭素排出量削減と運用コスト低減の可能性を提示する点で、注目を集めつつあります。

特にディーゼル・ソーラーシステムは、燃料依存度の低減と持続可能性目標への貢献が認められており、温室効果ガス排出削減を目指す日本の取り組みと合致しています。ディーゼル・バッテリーソリューションも、エネルギー貯蔵能力の強化により、ピーク時や緊急時の電力供給を確保する手段として台頭しており、ネットワークの信頼性維持に不可欠です。さらに、風力資源が豊富な地方地域を中心に、ディーゼル・ウィンドオプションの検討も進められており、エネルギー源の多様化がさらに進んでいます。

これらの電源バリエーションは総合的に、従来型エネルギーと再生可能エネルギーを組み合わせたハイブリッドシステムへの移行を浮き彫りにしており、日本における通信タワー電源システム市場で高まる効率性と環境責任への重視に応えるものです。

通信タワー電力システム市場における構成要素の洞察

日本の通信タワー電力システム市場、特に構成要素セグメントは、通信の効率性と信頼性を推進する重要な領域です。このセグメントは、整流器、バッテリー、コントローラー、インバーター、配電ユニット、発電機、その他の関連部品など、様々な必須要素で構成されています。整流器は交流を直流に変換する重要な役割を担い、通信インフラへの安定した電力供給を確保します。バッテリーはエネルギー貯蔵に不可欠であり、停電時のバックアップ電源として機能するため、サービスの中断を許さない需要の高まりの中でその重要性が増しています。

コントローラーはエネルギー分配を効率的に管理し、性能と持続可能性を最適化します。インバーターは様々な通信アプリケーションに適した電力形式への変換に不可欠であり、配電ユニットは通信ネットワーク全体での負荷管理の均衡を保証します。発電機は、特に遠隔地や緊急時における追加的な電力供給の安全性を提供します。モバイルデータ消費量の増加や高速インターネット需要の高まりの中で、日本が通信インフラの強化を続ける中、これらのコンポーネントの相互作用は極めて重要です。再生可能エネルギー源への注目も、この分野におけるイノベーションの機会をもたらしており、より環境に優しくスマートな通信電力ソリューションへの重点が市場の進化を推進しています。

主要プレイヤーと競争環境

日本の通信塔電力システム市場は、技術革新と戦略的提携によってますます形作られる競争環境が特徴です。アメリカン・タワー・コーポレーション(アメリカ)、クラウン・キャッスル・インターナショナル・コーポレーション(アメリカ)、チャイナ・タワー・コーポレーション・リミテッド(中国)などの主要企業は、イノベーションと地域拡大を通じて積極的に成長を追求しています。アメリカン・タワー・コーポレーション(アメリカ)はインフラ能力の強化に注力している一方、クラウン・キャッスル・インターナショナル・コーポレーション(アメリカ)はサービス提供の最適化に向けたデジタルトランスフォーメーションを重視しています。

一方、中国鉄塔株式会社(中国)は広範なネットワークを活用して市場での地位を強化しており、主要プレイヤー間の統合と協業の傾向が示されています。事業戦略面では、企業は製造の現地化とサプライチェーンの最適化を加速させ、業務効率の向上を図っています。市場は中程度の分散状態にあり、既存プレイヤーと新興企業が混在し、市場シェアを争っています。これらの主要プレイヤーの総合的な影響力は非常に大きく、技術革新を推進し産業基準を設定することで、市場の競争構造を形成しています。

10月にはアメリカン・タワー・コーポレーション(アメリカ)が、都市部におけるタワーインフラの強化を目的として、日本の主要通信事業者との戦略的提携を発表しました。この協業によりサービス提供の改善とカバレッジの拡大が期待され、同社のイノベーションと顧客中心ソリューションへの取り組みが反映されています。このような提携は、急速に進化する市場におけるアメリカン・タワーの競争優位性を強化する可能性が高いです。

9月には、クラウン・キャッスル・インターナショナル社(アメリカ)が、タワー管理システムへのAI技術統合を目的とした新たな取り組みを開始しました。この動きは、業務の効率化と保守コストの削減につながり、全体的な効率性を高めると予想されています。AIの統合は、産業内のデジタル化に向けたより広範な傾向を示しており、クラウン・キャッスルを通信タワー・電力システム市場における先進的なリーダーとして位置づけています。

8月にはチャイナ・タワー・コーポレーション(中国)が日本の小規模タワー事業者数社の買収を完了し、同地域における事業基盤を大幅に拡大しました。この買収は市場シェアの拡大だけでなく、顧客への包括的ソリューション提供能力の強化にもつながります。本戦略の重要性は、より広範なネットワークにおける相乗効果の創出とサービス提供の改善を通じて、チャイナ・タワーの競争的優位性を強化する可能性に存します。

11月現在、通信タワー・電力システム市場ではデジタル化、持続可能性、AI統合といったトレンドが競争構造を再定義しています。企業間では共有リソースと専門知識の活用を目的とした戦略的提携がますます重要化しています。今後の競争差別化は、従来型の価格競争からイノベーション、技術力、サプライチェーンの信頼性への焦点移行が予想され、急速に変化する市場における適応力の重要性が浮き彫りとなっています。

日本通信塔電力システム市場の主要企業には以下が含まれます

産業動向

ここ数ヶ月、日本通信塔電力システム市場では顕著な進展が見られました。特に楽天モバイル、KDDI株式会社、NTTドコモといった企業は、データ需要の増加に伴いネットワーク信頼性を高めるため、インフラに多額の投資を行っています。2023年9月には、ソフトバンクグループが三菱電機との提携を発表し、エネルギー効率の向上を目的とした通信塔システムのアップグレードを進めています。

一方、2023年8月には富士通が、日本無線システムやパワー・ジャパンなどの通信事業者向け運用コスト削減を目的とした新エネルギーソリューションを発表しました。また、2023年6月にはKDDI株式会社が日本通信の過半数の株式を取得し、ネットワーク提供範囲の拡大を図るなど、大規模な合併・買収も発生しています。

こうした動きに伴う市場価値の成長により、通信事業者やサービスプロバイダー間の競争が激化しています。アメリカン・タワー・コーポレーションやNTTグループも、通信インフラ拡充における主要プレイヤーとしての地位を確固たるものにしています。過去2~3年間、日本の通信市場では持続可能なエネルギー実践への移行が進んでおり、特に政府が2050年までのカーボンニュートラル目標を設定したことで、企業は技術革新と持続可能な開発戦略の融合を促進されています。

今後の見通し

日本の通信タワー電力システム市場の将来展望

日本の通信タワー電力システム市場は、接続性と再生可能エネルギーソリューションへの需要増加を背景に、2025年から2035年にかけて年平均成長率(CAGR)8.96%で成長すると予測されています。

新たな機会は以下の分野にあります:

- 太陽光と風力エネルギーを統合したハイブリッド電源システムの開発。

- 効率化のための先進的なエネルギー管理ソフトウェアの導入。

- 老朽化したインフラと新規設置設備向けの保守サービスの拡大。

2035年までに、イノベーションと戦略的投資により、市場は堅調な成長を達成すると予想されます。

市場セグメンテーション

日本における通信塔用電力システム市場 種類別見通し

- 系統連系型

- 独立型

日本における通信塔用電力システム市場 コンポーネント別見通し

- 整流器

- 蓄電池

- 制御装置

- インバーター

- 配電ユニット

- 発電機

- その他

日本における通信塔用電力システム市場 電源別見通し

- ディーゼル・太陽光

- ディーゼル・蓄電池

- ディーゼル・風力

- その他

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 セクションII:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第4章:定量分析

4.1 情報通信技術(ICT)、種類別(百万米ドル)

4.1.1 系統連系型

4.1.2 独立型

4.2 情報通信技術、電源別(百万米ドル)

4.2.1 ディーゼル・太陽光

4.2.2 ディーゼル・バッテリー

4.2.3 ディーゼル・風力

4.2.4 その他

4.3 情報通信技術、構成部品別(百万米ドル)

4.3.1 整流器

4.3.2 バッテリー

4.3.3 コントローラー

4.3.4 インバーター

4.3.5 配電ユニット

4.3.6 発電機

4.3.7 その他

5 第V章:競争分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 情報通信技術における主要な成長戦略

5.1.5 競争ベンチマーキング

5.1.6 情報通信技術における開発件数に基づく主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 アメリカン・タワー・コーポレーション(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 クラウン・キャッスル・インターナショナル・コーポレーション(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 セルネックス・通信(スペイン)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 インダス・タワーズ・リミテッド(IN)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主要な動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 ヴァンテージ・タワーズAG(DE)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な動向

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 中国通信塔有限公司(CN)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な動向

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 SBMオフショア(オランダ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主要な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 テレサイトスS.A.B.デC.V. (メキシコ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場における種類別分析

6.3 日本市場における電源別分析

6.4 日本市場における構成部品別分析

6.5 情報通信技術(ICT)の主要購買基準

6.6 MRFR の調査プロセス

6.7 情報通信技術(ICT)の DRO 分析

6.8 情報通信技術(ICT)の推進要因影響分析

6.9 情報通信技術(ICT)の抑制要因影響分析

6.10 供給/バリューチェーン:情報通信技術

6.11 情報通信技術、種類別、2024年(%シェア)

6.12 情報通信技術、種類別、2024年から2035年 (百万米ドル)

6.13 情報通信技術、電源別、2024年(%シェア)

6.14 情報通信技術、電源別、2024年から2035年(百万米ドル)

6.15 情報通信技術、構成要素別、2024年(シェア%)

6.16 情報通信技術、構成要素別、2024年から2035年(百万米ドル)

6.17 主要競合他社のベンチマーク

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 種類別、2025-2035年(百万米ドル)

7.2.2 電源別、2025-2035年(百万米ドル)

7.2.3 コンポーネント別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携