❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

マーケットリサーチフューチャーの分析によりますと、日本のテクニカルイラストレーション用ソフトウェア市場規模は2024年に9780万米ドルと推定されております。

日本のテクニカルイラストレーション用ソフトウェア市場は、2025年の1億242万米ドルから2035年までに1億6237万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)4.7%を示すと予測されています。

主要な市場動向とハイライト

日本の技術図面作成ソフトウェア市場は、技術進歩と進化するユーザーニーズに牽引され、変革的な転換期を迎えております。

- AR(拡張現実)およびVR(仮想現実)技術の統合が技術図面作成の領域を再構築し、ユーザーエンゲージメントと双方向性を高めております。

- クラウドベースのソリューションへの顕著な移行が進んでおり、様々な分野のユーザーに柔軟性と拡張性を提供しております。

- 持続可能性と効率性が焦点となりつつあり、企業は環境負荷の低減を図りつつ生産性の向上を追求しております。

- 視覚的コミュニケーションへの需要の高まりと、企業による研究開発投資の増加が、市場成長を推進する主要な要因となっております。

主要プレイヤー

Adobe Systems (US), Corel Corporation (CA), Autodesk (US), Siemens (DE), PTC (US), Dassault Systèmes (FR), TechSmith Corporation (US), Inkscape (US)

日本の技術図面作成ソフトウェア市場の動向

技術図面作成ソフトウェア市場は著しい成長を遂げております。この成長は、技術の進歩と高品質なビジュアルコミュニケーションへの需要増加によって牽引されております。日本では、製造業、エンジニアリング、教育などの産業において、文書化やプレゼンテーション能力を強化するため、これらのツールの導入が拡大しております。

拡張現実(AR)や仮想現実(VR)をテクニカルイラストレーションに統合する動きが広まりつつあり、没入感のある体験を通じて複雑な概念の理解促進が可能となっています。さらに、リモートワークやデジタルコラボレーションの普及により、様々な場所からアクセス・利用可能な効果的なイラストレーションソリューションへの需要が加速しています。加えて、設計プロセスにおける持続可能性と効率性への重視が、テクニカルイラストレーションソフトウェア市場に影響を与えています。企業は生産性向上だけでなく、廃棄物や資源消費の削減も実現するソフトウェアを求めています。その結果、柔軟性と拡張性を提供するクラウドベースのソリューションへの関心が高まっています。競争環境は変化しており、既存企業と新規参入企業の双方が、ユーザーの変容するニーズに応えるべく革新に努めています。全体として、日本の技術図面ソフトウェア市場は、技術と産業ニーズの広範な動向を反映し、継続的な拡大が見込まれています。

ARおよびVR技術の統合

拡張現実(AR)と仮想現実(VR)の技術がテクニカルイラストレーションソフトウェアに組み込まれることで、ユーザーが視覚コンテンツと対話する方法が変革されつつあります。このトレンドにより、没入型体験を通じて複雑な情報を伝達する能力が向上し、視聴者が細部まで容易に把握できるようになります。

クラウドベースソリューションへの移行

柔軟性とリモートアクセスへのニーズを背景に、クラウドベースのテクニカルイラストレーションソフトウェアへの顕著な移行が進んでいます。この移行により、ユーザーは異なる場所からシームレスに共同作業が可能となり、ワークフローの効率化と生産性向上が図られます。

持続可能性と効率性への注力

技術図面ソフトウェア市場では、持続可能性と効率性がますます重視されています。企業は資源消費を最小限に抑えつつ生産性を最大化するソリューションを求め、環境配慮型の実践への幅広い取り組みを反映しています。

日本の技術図面ソフトウェア市場の推進要因

ビジュアルコミュニケーションへの需要増加

日本の技術図面ソフトウェア市場では、視覚的コミュニケーションツールへの需要が顕著に増加しています。製造業、エンジニアリング、医療などの産業が拡大する中、正確かつ明確な図面の必要性が極めて重要となっています。企業は、効果的な視覚的コミュニケーションが複雑なプロセスにおける理解の向上と誤りの削減につながることをますます認識しています。この傾向は、技術文書やマーケティング資料における高品質な視覚コンテンツの必要性により、技術図面ソフトウェア市場が年間約8%の成長率を見込んでいることに反映されています。さらに、3Dモデリングやインタラクティブ要素といった先進機能の統合により、より多くのユーザーを獲得し、市場範囲と応用分野の拡大が見込まれます。

企業による研究開発投資の増加

日本では、技術図解能力の向上に向け、企業による研究開発(R&D)への投資が増加傾向にあります。この傾向は、高品質な図解が製品開発やマーケティング戦略に大きく影響し得るという認識に起因しています。企業は多額の予算を割り当てており、ソフトウェアソリューションの研究開発に年間収益の15%以上を投資する企業も見られます。この投資は技術イラストレーションソフトウェア市場におけるイノベーションを促進し、特定の産業ニーズに対応したより高度なツールの開発につながると予想されます。その結果、企業が競争優位性を得るためにこれらのイノベーションを活用しようとするにつれ、市場は拡大する可能性が高いです。

規制順守と標準化の必要性

日本では、製薬、自動車、製造業など様々な産業において、規制順守と標準化の要件がますます厳格化しています。この傾向は、企業が自社の図面が特定のガイドラインや基準を満たしていることを保証しなければならないため、技術図面ソフトウェア市場に大きな影響を与えています。コンプライアンスの必要性は、テンプレートや検証ツールなど、規制要件に合わせた機能を提供するソフトウェアソリューションの需要を促進する可能性が高いです。組織が罰則回避と製品安全の確保に努める中、コンプライアンス重視のイラストレーションソフトウェア需要は5%増加すると予測され、市場拡大が見込まれます。

eラーニングとオンライン研修の普及拡大

日本の技術イラストレーションソフトウェア市場は、eラーニングおよびオンライン研修プラットフォームの普及拡大に伴い、導入が急増しています。教育機関や企業研修プログラムがデジタルコンテンツへの依存度を高めるにつれ、学習教材を支える高品質な図解の需要が増加しています。教育者やトレーナーが視覚的補助を通じて学習者の関与と理解度向上を図る中、この変化が年間約6%の市場成長率に寄与すると見込まれます。インタラクティブで視覚的に魅力的なコンテンツ作成能力が不可欠となりつつあり、高度な技術図解ソフトウェアの必要性を促進しています。

ソフトウェア機能における技術的進歩

技術的進歩は、日本のテクニカルイラストレーションソフトウェア市場を形成する上で重要な役割を果たしています。AI駆動の自動化、強化されたレンダリング機能、ユーザーフレンドリーなインターフェースといった高度な機能の導入は、専門家がイラストを作成する方法を変革しています。これらの革新はワークフローを効率化するだけでなく、出力品質を向上させ、ユーザーが高品質なイラストを効率的に作成することを容易にします。その結果、今後数年間で市場は年平均成長率(CAGR)約7%の成長が見込まれます。ソフトウェア機能の継続的な進化は、従来技術図面に関与の少なかった分野を含む、より幅広い層のユーザーを惹きつける可能性が高いです。

市場セグメントの洞察

日本技術図面ソフトウェア市場セグメントの洞察

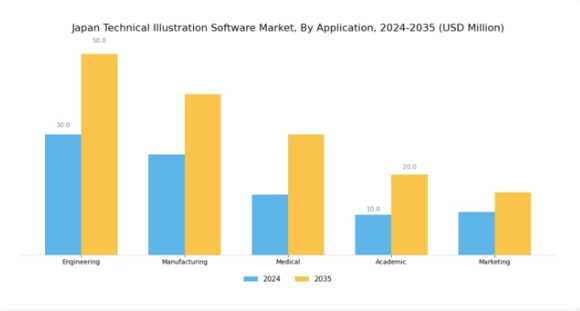

技術図面ソフトウェア市場のアプリケーション別洞察

日本の技術図面作成ソフトウェア市場は顕著な成長を遂げており、特にアプリケーション分野において顕著です。この分野は、エンジニアリング、製造、医療、学術、マーケティングなど様々な重要領域を包含しています。これらの各領域は経済全体の仕組みにおいて重要な役割を担い、市場動向や消費者ニーズに大きく貢献しています。例えばエンジニアリング分野では、複雑な構造物やシステムの設計・開発を円滑に進めるため、正確な技術図面への依存度が高く、解釈のための正確な視覚的表現が不可欠です。

一方、産業では、これらのツールを活用することで生産プロセスの効率化が図られ、設計仕様の通信精度が向上し、エラー削減とワークフローの最適化が実現されます。医療分野では、教育・研究・診断を支援する詳細な解剖図の作成に、技術図解ソフトウェアが不可欠となっています。これらの図解は医療従事者が複雑な医療情報を可視化するのに役立ち、患者の理解促進と治療への順守を向上させます。さらに学術分野では、技術図解ソフトウェアを活用して学習体験を向上させており、様々な分野の難解な概念を理解するための高品質な視覚教材を学生に提供しています。

またマーケティング分野では、製品の機能や利点を効果的に伝えるために技術図解を活用しており、説得力のあるビジュアルが消費者の関心を引きつけ、ブランドメッセージをより効率的に伝達するのに役立っています。したがって、これらの特定分野における需要は異なる場合もありますが、産業が明瞭性、関与度、生産性を高める革新的な方法を模索する中で、日本におけるテクニカルイラストレーションソフトウェアへの依存度が高まっているという包括的な傾向が示されています。

この持続的な投資は、教育と専門的追求の両方を推進する上で高品質なイラストが果たす役割に対する確固たる認識を反映しており、日本のテクニカルイラストレーションソフトウェア市場のさらなる成長を促進しています。日本が技術進歩とデジタル変革を優先し続ける中、この分野での応用機会は依然として広範であり、前述の各セクターがそれぞれの領域において最適な表現と機能性を達成することを保証します。

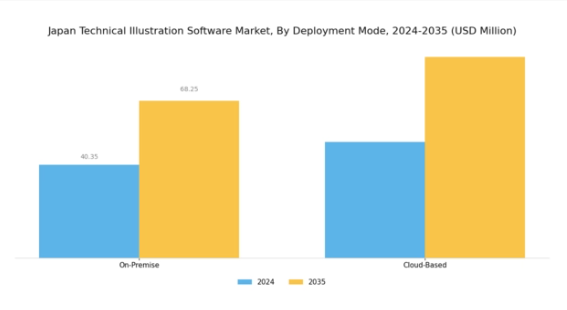

テクニカルイラストレーションソフトウェア市場の導入形態に関する洞察

日本テクニカルイラストレーションソフトウェア市場における導入形態セグメントは、主にオンプレミス型とクラウドベース型ソリューションに焦点を当て、ユーザーに多様な選択肢を提供しています。オンプレミス導入は、データ管理やカスタマイズ機能の制御が可能であることから、多くの組織にとって従来型の選択肢であり続けており、特に知的財産保護が重要な製造業やエンジニアリング産業において魅力的です。一方、クラウドベースのソリューションは、拡張性、リモートアクセス、コスト効率の必要性から注目を集めています。

この傾向の高まりは、協業の強化と運用コスト削減を目指す日本企業における広範なデジタルトランスフォーメーションの流れと相関しています。クラウド技術の普及拡大は、政府が推進するイノベーションとテクノロジーへの取り組みとも合致し、既存プロセスへの技術図面作成ソフトウェアの統合機会を創出しています。本セグメントは、急速に進化する技術トレンドとユーザーニーズによって特徴づけられ、最終的に日本技術図面作成ソフトウェア市場の競争環境を形成しています。

技術図面作成ソフトウェア市場 エンドユーザー動向

日本の技術図面作成ソフトウェア市場では、エンドユーザーセグメントにおいて著しい進展が見られます。これは中小企業、大企業、フリーランスなど、様々なカテゴリーの多様な要件を反映したものです。中小企業は、複雑な情報を明確に伝える費用対効果の高い手段として、製品理解やマーケティング戦略の強化における技術図面の重要性をますます認識しています。一方、大企業は豊富なリソースを有し、産業基準に準拠した製品マニュアル、研修資料、仕様書など複雑な図解を必要とするため、市場を牽引する存在であり、需要をさらに拡大させています。

フリーランスもまた、様々な業界のクライアントに柔軟かつ専門的な図解サービスを提供し、リモートワークの増加傾向に対応する形で、この市場において重要な役割を果たしています。日本の技術図面ソフトウェア市場におけるセグメンテーションは、こうした多様なニーズを浮き彫りにするとともに、特定の要求に対応可能な適応性の高いツールの重要性を強調しています。これにより、あらゆるユーザータイプが現代の視覚的通信の複雑さを乗り越える中で、継続的な革新と成長が促進されています。全体として、産業を問わず技術仕様書における視覚的補助手段への依存度が高まっていることは、生産性と明瞭性の向上における技術図面ソフトウェアの極めて重要な役割を示しており、日本におけるこの市場の進化する状況を裏付けています。

技術図面ソフトウェア市場の主な特徴と洞察

日本の技術図面作成ソフトウェア市場は、様々な産業の固有の要求を満たすためにカスタマイズされた多様な機能によって特徴づけられ、市場の成長と革新を推進しています。この分野において、3Dレンダリングは視覚的な明瞭さを高め、より没入感のある体験を提供するという重要な役割を果たしており、製造やゲーミングなどの産業にとって不可欠です。ベクターグラフィックスは、技術文書やマーケティング資料に不可欠な高品質な図面をサポートし、精度と拡張性を確保します。

アニメーション機能は動的な表現を加え、複雑なプロセスやメカニズムを効率的に伝達することを可能にし、特にエンジニアリングや教育分野で価値を発揮します。さらに、カラーマネジメントは視覚表現の一貫性と正確性を維持する上で重要であり、ブランディングや製品開発において不可欠です。日本国内の様々な分野で高品質なビジュアルコンテンツへの需要が高まり続ける中、日本の技術イラストレーションソフトウェア市場は、これらの機能を活用してユーザーエンゲージメントの向上と業務効率の改善を図り、継続的な拡大が見込まれます。先進技術の統合は、さらなる成長と新興トレンドへの適応機会も提供します。

技術図面ソフトウェア市場の産業別インサイト

日本の技術図面ソフトウェア市場は、航空宇宙、自動車、医療、教育、消費財など様々な産業分野に複雑に細分化されています。各分野は技術図面ソフトウェア導入を推進する固有のニーズとトレンドを示しています。例えば航空宇宙分野は、安全性とコンプライアンスの観点から精密な視覚的文書化が不可欠であり、極めて重要です。同様に自動車産業では、設計とイノベーションを支える正確な技術図面が求められており、日本の自動車製造における高い評価を支えています。医療産業も重要であり、複雑な医療概念や製品の理解促進に技術図面を活用しています。

一方、教育分野では技術図面ソフトウェアの導入が拡大し、インタラクティブな学習を促進することで、技術科目の学生の関与を育んでいます。最後に、消費財分野では効果的な製品可視化とマーケティング戦略のためにこれらのツールを活用しています。これらの産業分野を総合すると、日本技術図面ソフトウェア市場において相当なシェアを占めており、あらゆる分野で技術が進歩し続ける中、その重要性は高まり続けています。したがって、各産業の特性や課題に特化した革新的なソフトウェアソリューションへの継続的な需要が、産業の成長を支えています。

主要プレイヤーと競争環境

日本の技術図面ソフトウェア市場は、急速な技術進歩と高品質なビジュアルコミュニケーションツールへの需要増加に牽引され、ダイナミックな競争環境が特徴です。アドビシステムズ(アメリカ)、オートデスク(アメリカ)、ダッソー・システムズ(フランス)などの主要プレイヤーが最前線に立ち、イノベーションと戦略的パートナーシップを活用して市場での地位を強化しています。アドビシステムズ(アメリカ)はソフトウェアへのAI機能統合に注力し、ユーザー体験と効率性の向上を図っています。一方、オートデスク(アメリカ)は製品開発において持続可能性を重視し、環境に配慮した取り組みという世界的な潮流に沿っています。ダッソー・システムズ(フランス)はデジタルトランスフォーメーションの取り組みを積極的に推進しており、製造やエンジニアリングなどの産業で進化するニーズに応えるため、提供サービスを再構築しています。市場構造は中程度の分散状態にあり、複数のプレイヤーが市場シェアを競っています。主要な事業戦略としては、地域ごとの嗜好に合わせたソフトウェアソリューションのローカライズや、サービス提供を強化するためのサプライチェーン最適化が挙げられます。この競争環境は、市場での存在感と技術力を強化するため、戦略的提携を頻繁に行う主要企業の共同行動によって影響を受けています。

10月にはアドビシステムズ(アメリカ)が、技術図面作成ソフトウェアに新たなAI駆動機能を導入すると発表しました。反復作業の自動化と設計精度の向上を目的とした本戦略的施策により、アドビはイノベーションのリーダーとしての地位を確立し、設計プロセスの効率化を求める幅広いユーザー層への訴求が期待されます。AIの統合はワークフローの効率化をもたらすだけでなく、産業におけるデジタル化の拡大傾向にも合致します。

9月にはオートデスク(アメリカ)が、主要環境団体との提携を発表し、自社ソフトウェアを通じた持続可能な設計手法の推進を図りました。この協業は、オートデスクの持続可能性への取り組みを強調する重要なものであり、環境意識の高い顧客層の獲得やブランド評価の向上につながり得ます。中核製品に持続可能性を組み込むことで、オートデスクはエコフレンドリーなソリューションへの注目が高まる競争市場において差別化を図れる可能性があります。

8月にはダッソー・システムズ(フランス)がクラウドベースのサービスを拡充し、ユーザーのアクセシビリティとコラボレーションを強化しました。この戦略的拡大は、技術図面ソフトウェア市場におけるクラウドコンピューティングへの移行を反映する重要な動きです。クラウド機能の強化により、同社はユーザーエンゲージメントと定着率の向上を図り、この分野で遅れを取る競合他社に対して優位な立場を築くことが期待されます。

11月現在の競争動向は、技術図面ソフトウェア市場においてデジタル化、AI統合、サステナビリティへの強い重点が示されています。戦略的提携が市場構造を形作る傾向が強まっており、企業は資源と専門知識を結集してイノベーションを推進しています。今後、競争上の差別化は価格競争から技術革新とサプライチェーンの信頼性への焦点移行へと進化すると予想されます。これらの動向を効果的に活用できる企業は、この急速に変化する環境において競争優位性を確保できる可能性が高いでしょう。

日本技術図面ソフトウェア市場の主要企業には以下が含まれます

産業動向

日本技術図面ソフトウェア市場では、ここ数ヶ月で重要な進展が見られました。シーメンスAGやオートデスクといった企業は、ユーザー体験の向上とワークフローの効率化を目的として、自社ソフトウェアソリューションへの人工知能(AI)と自動化の統合に注力しています。

さらに、2023年9月にはPTC社がCreoソフトウェアの機能拡張を発表し、日本の製造・エンジニアリング分野で高まる需要に対応するため、技術図面作成能力の向上を目的とした新機能を追加しました。市場評価額においては、特にUnity Technologies社が3Dインタラクティブ図面の統合で進展を遂げ、ゲーミングおよびシミュレーション産業全体での需要増加が見られます。

さらに2023年9月には、Altium社と日本の現地企業との合併が実現し、Altium社のアジア市場における存在感を高めると同時に、電気設計ソフトウェア分野のさらなる発展を促進しました。特筆すべきは、2022年以降、日本が産業横断的なデジタルトランスフォーメーションを推進していることで、技術図面ソフトウェアの導入が急増しており、Corel CorporationやAdobe Systemsといった主要企業からの多額の投資が、今後の市場にとって有望な方向性を示しています。

今後の展望

日本の技術図面ソフトウェア市場における今後の展望

技術図面ソフトウェア市場は、技術進歩と視覚的通信への需要増加を背景に、2025年から2035年にかけて年平均成長率(CAGR)4.72%で成長すると予測されています。

新たな機会は以下の分野に存在します:

- AI駆動型自動化ツールの統合による図面作成効率の向上。

- 継続的な収益源を確保するためのサブスクリプション型モデルの開発。

- 仮想現実(VR)や拡張現実(AR)アプリケーションなどの新興分野への展開。

2035年までに、産業ニーズの変化を反映し、市場は堅調な成長を達成すると予想されます。

市場セグメンテーション

日本技術図面ソフトウェア市場 エンドユーザー別展望

- 中小企業

- 大企業

- フリーランス

日本技術イラストレーションソフトウェア市場 機能別展望

- 3Dレンダリング

- ベクターグラフィックス

- アニメーション

- カラーマネジメント

日本技術イラストレーションソフトウェア市場 用途別展望

- エンジニアリング

- 製造

- 医療

- 学術

- マーケティング

日本技術イラストレーションソフトウェア市場 導入形態別展望

- オンプレミス

- クラウドベース

日本技術イラストレーションソフトウェア市場 産業分野別展望

- 航空宇宙

- 自動車

- 医療

- 教育

- 消費財

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 第II部:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第4章:定量分析

4.1 情報通信技術(ICT)、用途別(百万米ドル)

4.1.1 エンジニアリング

4.1.2 製造

4.1.3 医療

4.1.4 学術分野

4.1.5 マーケティング分野

4.2 情報通信技術、導入形態別(百万米ドル)

4.2.1 オンプレミス

4.2.2 クラウドベース

4.3 情報通信技術、エンドユーザー別(百万米ドル)

4.3.1 中小企業

4.3.2 大企業

4.3.3 フリーランス

4.4 情報通信技術、機能別(百万米ドル)

4.4.1 3Dレンダリング

4.4.2 ベクターグラフィックス

4.4.3 アニメーション

4.4.4 カラーマネジメント

4.5 情報通信技術、産業分野別(百万米ドル)

4.5.1 航空宇宙

4.5.2 自動車

4.5.3 医療

4.5.4 教育

4.5.5 消費財

5 第5章:競争分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 情報通信技術における主要な成長戦略

5.1.5 競争ベンチマーキング

5.1.6 情報通信技術における開発件数に基づく主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 アドビシステムズ(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 コーレルコーポレーション(カナダ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 オートデスク(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 シーメンス(ドイツ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主要な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 PTC(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 ダッソー・システムズ(フランス)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 テックスミス・コーポレーション(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主要な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 インクスケープ(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な展開

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 用途別日本市場分析

6.3 日本市場展開モード別分析

6.4 日本市場エンドユーザー別分析

6.5 日本市場機能別分析

6.6 日本市場産業分野別分析

6.7 情報通信技術(ICT)の主要購買基準

6.8 MRFRの調査プロセス

6.9 情報通信技術(ICT)のDRO分析

6.10 推進要因の影響分析:情報通信技術(ICT)

6.11 抑制要因の影響分析:情報通信技術(ICT)

6.12 供給/バリューチェーン:情報通信技術(ICT)

6.13 情報通信技術(ICT)、用途別、2024年(%シェア)

6.14 情報通信技術(ICT)、用途別、2024年から2035年(百万米ドル)

6.15 情報通信技術(ICT)、導入モード別、2024年(%シェア)

6.16 導入形態別情報通信技術(ICT)、2024年から2035年(百万米ドル)

6.17 エンドユーザー別情報通信技術(ICT)、2024年(シェア%)

6.18 エンドユーザー別情報通信技術、2024年から2035年(百万米ドル)

6.19 機能別情報通信技術、2024年(シェア%)

6.20 情報通信技術(ICT)、機能別、2024年から2035年(百万米ドル)

6.21 情報通信技術(ICT)、産業分野別、2024年(シェア%)

6.22 産業分野別情報通信技術、2024年から2035年(百万米ドル)

6.23 主要競合他社のベンチマーク

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 用途別、2025-2035年(百万米ドル)

7.2.2 導入形態別、2025-2035年(百万米ドル)

7.2.3 エンドユーザー別、2025-2035年(百万米ドル)

7.2.4 機能別、2025-2035年(百万米ドル)

7.2.5 産業分野別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携