❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

マーケットリサーチフューチャーの分析によりますと、日本のシステムオンモジュール市場規模は2024年に0.108百万米ドルと推定されております。

日本のシステムオンモジュール市場は、2025年の0.117百万米ドルから2035年までに0.27百万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)8.7%を示すと予測されております。

主要な市場動向とハイライト

日本のシステムオンモジュール市場は、技術進歩と持続可能性への取り組みを原動力として成長が見込まれております。

- AI技術の統合により、日本のシステムオンモジュール市場における製品機能の変革と性能向上が進められております。

- 持続可能性への取り組みが設計・製造プロセスにますます影響を与え、地球環境目標との整合を図っております。

- IoTアプリケーションの拡大により、特に都市環境において、よりコンパクトで効率的なシステムオンモジュールの需要が高まっております。

- コンパクトソリューションへの需要増加と、電子イノベーションに対する政府支援が、市場成長を推進する主要な要因となっております。

主要企業

NXP Semiconductors (NL), Texas Instruments (US), STMicroelectronics (FR), Microchip Technology (US), Infineon Technologies (DE), Analog Devices (US), Renesas Electronics (JP), Broadcom Inc. (US)

日本のシステムオンモジュール市場の動向

システムオンモジュール市場は現在、技術の進歩とコンパクトで効率的なソリューションへの需要増加により、顕著な成長を遂げております。この市場セグメントは、様々なコンポーネントを単一のモジュールに統合することで性能を向上させ、スペース要件を削減するという特徴を有しております。日本では、産業が環境への影響を最小限に抑えながら業務を最適化しようとする中、革新性と持続可能性への重点が特に顕著です。政府の研究開発支援策がさらにこの市場を後押しし、技術的ブレークスルーを促進する環境を醸成しています。さらに、製造業や通信を含む様々な分野における自動化の増加傾向は、システムオンモジュール市場を強化する可能性が高いです。企業はプロセスを合理化し生産性を向上させるため、これらのモジュールをますます採用しています。スマート技術やモノのインターネット(IoT)への注目も市場動向に影響を与えており、企業はデバイスやシステムをシームレスに接続できる統合ソリューションを求めています。環境が変化する中、関係者は新たなトレンドに注意を払い、戦略を適応させ、このダイナミックな市場が提供する機会を確実に捉える必要があります。

AI技術の統合

システムオンモジュール市場への人工知能(AI)の組み込みがますます一般的になりつつあります。この傾向は、メーカーがインテリジェント機能によるモジュールの能力強化に注力していることを示唆しており、効率性と性能の向上につながる可能性があります。AI駆動型ソリューションは、予知保全やリアルタイムデータ分析を可能にし、運用プロセスの最適化に寄与する可能性があります。

持続可能性への取り組み

システムオンモジュール市場において、持続可能性への重視が高まっています。企業はエコフレンドリーな素材や省エネルギー設計を優先し、日本の環境保護への取り組みに沿った姿勢を示す傾向にあります。この傾向は、環境に配慮した消費者や企業を引き付ける可能性のある、よりグリーンな技術への移行を示しています。

IoTアプリケーションの拡大

モノのインターネット(IoT)の台頭は、システムオンモジュール市場に大きな影響を与えています。より多くのデバイスが相互接続されるにつれ、シームレスな通信とデータ交換を可能にするモジュールの需要は増加すると予想されます。この傾向は、様々な産業の進化するニーズに対応する汎用性の高いソリューションを開発する必要性をメーカーに強調しています。

日本のシステムオンモジュール市場の推進要因

スマートシティ構想の拡大

日本におけるスマートシティ構想の拡大は、システムオンモジュール市場に大きな影響を与えています。都市部でスマート技術の導入が進むにつれ、統合ソリューションへの需要が高まっています。システムオンモジュールは、交通管理やエネルギー配分を含むスマートインフラへの応用に適しています。自治体がインフラの近代化に投資する中、この傾向により2026年までに約20%の市場成長が見込まれます。

日本のシステムオンモジュール市場では、コンパクトで効率的なソリューションに対する需要が顕著に増加しています。産業分野で省スペース設計がますます重視される中、メーカーは革新を迫られています。この傾向は、小型化が最優先課題である民生用電子や自動車などの分野で特に顕著です。

システムオンモジュールのコンパクト性は、サイズを犠牲にすることなく性能向上を可能とし、現代のアプリケーションに最適です。2025年には、より小型で効率的なシステムへの需要に牽引され、市場は約15%の成長が見込まれています。システムオンモジュール市場は、競争力を維持するため、こうした進化する要求に適応しなければなりません。

エネルギー効率への注目の高まり

エネルギー効率は日本の産業にとって重要な焦点となっており、システムオンモジュール市場にも影響を及ぼしています。企業がカーボンフットプリントの削減に取り組む中、省エネルギーソリューションへの需要が高まっています。低消費電力で知られるシステムオンモジュールは、こうした持続可能性の目標に合致します。2025年には、企業が省エネルギー技術をますます採用するにつれ、市場は18%の成長が見込まれています。システムオンモジュール市場は、環境意識の高い消費者や規制当局の進化する期待に応えるため、この分野での革新を継続する必要があります。

製造技術における進歩

製造プロセスの技術的進歩は、日本のシステムオンモジュール市場に大きな影響を与えます。3Dプリントや先進的な半導体製造技術などの革新は、生産効率の向上とコスト削減を実現します。これらの進歩により、メーカーは高品質なモジュールをより低価格で生産できるようになり、市場での存在感を拡大できます。2025年には、こうした技術的改善により製造コストが10%削減され、システムオンモジュール市場は恩恵を受ける見込みです。その結果、企業は研究開発への投資を拡大でき、産業内のさらなる革新と成長を促進します。

電子機器革新に対する政府支援

日本政府は、システムオンモジュール市場において重要な役割を担う電子機器分野を積極的に支援しています。電子分野における革新と研究を促進する施策により、先進技術を開発する企業に対して財政的インセンティブや助成金が提供される見込みです。この支援はシステムオンモジュール市場の成長を刺激し、2026年までに市場規模が12%増加する可能性が予測されています。このような政府の後押しは、国内メーカーを奨励するだけでなく、海外投資を誘致し、産業の競争環境をさらに強化することにつながります。

市場セグメントの洞察

システムオンモジュール市場種類別分析

日本のシステムオンモジュール市場は、アーキテクチャの種類(ARMアーキテクチャ、X86アーキテクチャ、Powerアーキテクチャ)別に多様な成長可能性を示しています。各アーキテクチャは技術環境において独自の用途と利点を有し、市場全体の動向に影響を与えています。ARMアーキテクチャは、省電力設計により携帯・モバイル用途に適応し、コンパクトで電力効率の高いデバイスへの需要増加と合致しているため、日本で顕著な支持を得ています。

この特性から、自動車、IoT、民生電子分野に注力する開発者からの支持が顕著であり、当該セグメントにおけるさらなる技術革新を牽引しております。一方、X86アーキテクチャは、エンタープライズソリューション、組込みシステム、高度なデータ処理ニーズといったアプリケーションに対応する堅牢な機能を提供し、高性能コンピューティング環境において依然として不可欠な存在です。X86プロセッサの汎用性により、様々な産業分野での継続的な採用が実現され、日本の従来型コンピューティングシステムにおける信頼性の高い基盤を構築しております。

一方、Powerアーキテクチャは、特に通信や自動車システムなど膨大な演算能力を必要とする分野において、その高性能性と拡張性が評価されています。これは、スマート交通やインフラ開発における日本の技術革新推進と合致するものです。これらのアーキテクチャの種類は、日本産業の進化するニーズを反映するだけでなく、世界的な潮流をも映し出しています。日本がより相互接続され自動化された未来へ向かう中、これらのアーキテクチャの種類は、イノベーションを推進し市場の需要を効率的に満たす上で、重要な役割を果たすことが予想されます。

システムオンモジュール市場における標準規格の動向

日本のシステムオンモジュール市場における標準規格セグメントは、COM EXPRESS、SMARC、QSEVEN、ETX/XTX、COM-HPCなど、様々な主要アーキテクチャを含み、それぞれが市場全体の動向に大きく貢献しています。COM EXPRESSは、その柔軟性と拡張性のある設計が評価され、組込みシステムから高性能コンピューティングまで多様な用途に適した産業をリードする標準規格であり続けております。

一方、SMARCは省スペース設計が特徴で、携帯機器やIoTソリューションに最適であることから、注目を集めております。QSEVENはモジュール性に優れ、多様なアプリケーションへの容易な統合を可能にします。一方、ETX/XTXはレガシーシステムにおいて依然として重要性を保ち、お客様の投資保護を実現します。COM-HPC規格は強力な候補として台頭しており、優れた性能と増大した帯域幅を約束し、日本の技術環境における高度な計算能力への需要に応えています。

こうした多様なアーキテクチャの存在は、日本のシステムオンモジュール市場における強力なイノベーションと専門性を示しており、自動車、医療、産業オートメーションなど、複数のセクターにわたる成長と顧客ニーズへの適応を推進しています。

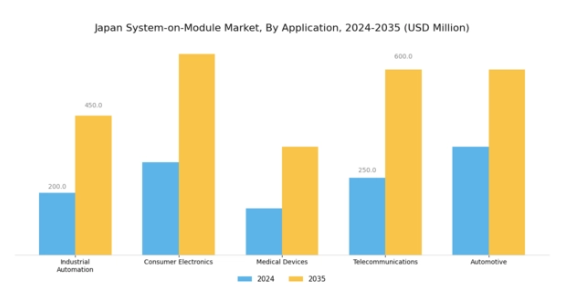

システムオンモジュール市場のアプリケーションに関する洞察

日本のシステムオンモジュール市場は、幅広い産業に対応する様々なアプリケーションに複雑に細分化されています。産業オートメーションは、効率的な生産プロセスの需要を牽引し、製造セクター全体の業務効率を向上させるため、極めて重要です。医療分野も本市場において重要であり、特に患者モニタリングや診断機器の進歩により、医療成果における高性能と信頼性が確保されています。

エンターテインメント分野では、システムオンモジュール技術の統合により没入型体験とコンテンツ配信が促進され、技術に精通した社会において極めて重要です。輸送分野の応用例は、モノのインターネット(IoT)統合の拡大傾向を反映し、物流と車両管理を最適化することで、よりスマートな輸送ソリューションを実現します。試験・計測分野の応用は、研究開発において重要な役割を担い、技術革新における精密な評価と検証を保証します。その他の応用分野は様々な新興セクターを網羅し、システムオンモジュール技術の汎用性と適応性を示しています。

これらの分野における日本のイノベーションと自動化への注力は、経済成長の推進、技術進歩の促進、そして生活の質の向上において、この市場が担う重要性を浮き彫りにしております。

主要企業と競争環境の分析

日本のシステムオンモジュール市場は、急速な技術進歩と様々な分野における統合ソリューションへの需要増加に牽引され、ダイナミックな競争環境が特徴となっております。NXPセミコンダクターズ(オランダ)、テキサス・インスツルメンツ(アメリカ)、ルネサスエレクトロニクス(日本)などの主要企業は、イノベーションと地域的な専門知識を活用する戦略的立場にあります。NXPセミコンダクターズ(オランダ)は継続的なイノベーションによる製品ポートフォリオの強化に注力し、テキサス・インスツルメンツ(アメリカ)は市場拡大のためのパートナーシップを重視しています。ルネサス電子(日本)は、デジタルトランスフォーメーションの取り組みを積極的に推進し、業務の最適化を図っています。これにより、技術的差別化への依存度が高まる競争環境が形成されています。

事業戦略面では、リードタイム短縮とサプライチェーンのレジリエンス強化を目的とした製造の現地化が進められています。市場構造は中程度の分散状態にあり、複数の主要企業が特定セグメントに影響力を及ぼしています。この分散構造はニッチプレイヤーの成長を可能にすると同時に、大手企業は戦略的提携や技術革新を通じて地位を固めています。

2025年10月、NXPセミコンダクターズ(オランダ)は主要自動車メーカーとの提携を発表し、先進運転支援システム(ADAS)の開発を進めています。この協業は、車両の安全性と性能向上に向け高度なオンモジュールソリューションの統合が進む自動車分野へのNXPの取り組みを示す重要な動きです。こうした戦略的展開は、急速に進化する産業におけるNXPの市場シェア拡大に寄与する見込みです。

2025年9月、ルネサス電子(日本)はIoT市場向けの新シリーズ省電力マイクロコントローラーを発表しました。持続可能な技術ソリューションへの需要拡大と合致するこの発表は極めて重要です。省電力性に注力することで、ルネサスは環境配慮型技術分野のリーダーとしての地位を確立し、環境意識の高い消費者や企業を惹きつける可能性があります。

2025年8月、テキサス・インスツルメンツ(アメリカ)は、新工場に2億ドルを投資し、日本における製造能力を拡大しました。この拡張は、テキサス・インスツルメンツが生産能力を強化し、民生用電子機器から産業オートメーションに至る様々な用途におけるシステムオンモジュールの需要増加に対応するという長期戦略を示すものです。このような投資は、同社の地域における競争優位性を強化する可能性が高いです。

2025年11月現在、システムオンモジュール市場の競争動向は、デジタル化、持続可能性、人工知能(AI)の統合によってますます特徴づけられています。効果的なイノベーションには協業が必要であると企業が認識するにつれ、戦略的提携がより一般的になりつつあります。価格競争から技術進歩とサプライチェーンの信頼性への焦点移行が明らかであり、将来の競争上の差別化は、革新的で信頼性が高く持続可能なソリューションを提供する能力にかかっていることを示唆しています。

日本システムオンモジュール市場の主要企業には以下が含まれます

産業動向

日本システムオンモジュール市場の最近の動向は、主要プレイヤー間の様々な成長軌道を浮き彫りにしています。2023年10月現在、マイクロチップ・テクノロジーは組み込みソリューションの革新を継続し、製造業における自動化需要の高まりに対応しています。一方、NXPセミコンダクターズは製品ラインを拡大しており、特に自動車アプリケーション分野での展開が顕著で、車両電子機器の高度化へのシフトを反映しています。コントロン社は、IIoTソリューションを目的とした新製品を導入し、接続型・スマートデバイスへの需要急増に対応しております。

市場は著しい成長を遂げており、その主な要因は、インテル社やアドバンテック社といった企業が、システムオンモジュール設計におけるAI統合に注力し、研究開発への投資を増加させていることにあります。今四半期において、主要な合併や買収は公表されておりませんが、これらの企業間では、特にハードウェアとソフトウェアの統合プロジェクトにおいて、注目すべき協力関係が生まれています。最近の統計によれば、2022年および2023年に日本が推進するスマートファクトリー構想が市場評価を大幅に押し上げており、ディジインターナショナルとアクシオムテックがこうした需要増に対応する新たなパートナーシップを主導しています。

技術革新の活発な環境が、日本のシステムオンモジュール市場の競争環境を形作り続けております。

今後の見通し

日本のシステムオンモジュール市場の見通し

日本のシステムオンモジュール市場は、技術革新と統合ソリューションへの需要増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)8.73%で成長すると予測されております。

新たな機会は以下の分野に存在します:

- 再生可能エネルギー統合向けモジュラー型エネルギー貯蔵システムの開発。

- スマートシティアプリケーション向けIoT対応モジュールの拡充。

- カスタマイズされたモジュールソリューションのための現地メーカーとの提携。

2035年までに、市場は技術環境の進化を反映し、大幅な成長を達成すると予想されます。

市場セグメンテーション

日本のシステムオンモジュール市場 種類別見通し

- ARMアーキテクチャ

- X86アーキテクチャ

- Powerアーキテクチャ

日本のシステムオンモジュール市場 規格別見通し

- COM Express

- SMARC

- Qseven

- ETX/XTX

- COM-HPC

- その他

日本のシステムオンモジュール市場 用途別見通し

- 産業オートメーション

- 医療

- エンターテインメント

- 輸送

- 試験・計測

- その他

セクションI:エグゼクティブサマリーおよび主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し 2

セクションII:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証 3

セクション III:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析 4

第IV部:定量分析

4.1 半導体・電子、種類別(百万米ドル)

4.1.1 ARMアーキテクチャ

4.1.2 X86アーキテクチャ

4.1.3 パワーアーキテクチャ

4.2 半導体・電子、規格別(百万米ドル)

4.2.1 COM Express

4.2.2 SMARC

4.2.3 Qseven

4.2.4 ETX/XTX

4.2.5 COM-HPC

4.2.6 その他

4.3 半導体・電子、用途別(百万米ドル)

4.3.1 産業オートメーション

4.3.2 医療

4.3.3 エンターテインメント

4.3.4 輸送

4.3.5 試験・測定

4.3.6 その他 5

セクション V:競合分析

5.1 競合環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 半導体・電子分野における主要成長戦略

5.1.5 競争ベンチマーキング

5.1.6 半導体・電子分野における開発件数ベースの主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 NXPセミコンダクターズ(オランダ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 テキサス・インスツルメンツ(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 STマイクロエレクトロニクス(フランス)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 マイクロチップ・テクノロジー(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主要な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 インフィニオン・テクノロジーズ(ドイツ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 アナログ・デバイセズ(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 ルネサス エレクトロニクス(日本)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主要な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 ブロードコム社(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な展開

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート6 図表一覧

6.1 市場概要

6.2 日本市場におけるタイプ別分析

6.3 日本市場における規格別分析

6.4 日本市場における用途別分析

6.5 半導体・電子の主要購買基準

6.6 MRFRの調査プロセス

6.7 半導体・電子のDRO分析

6.8 半導体・電子の推進要因影響分析

6.9 半導体・電子の抑制要因影響分析

6.10 半導体・電子の供給/バリューチェーン

6.11 半導体・電子、種類別、2024年(%シェア)

6.12 半導体・電子、種類別、2024年から2035年(百万米ドル)

6.13 半導体・電子、規格別、2024年(シェア%)

6.14 半導体・電子、規格別、2024年から2035年(百万米ドル)

6.15 半導体・電子、用途別、2024年(シェア%)

6.16 半導体・電子、用途別、2024年から2035年(百万米ドル)

6.17 主要競合他社のベンチマーキング7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 タイプ別、2025-2035年(百万米ドル)

7.2.2 規格別、2025-2035年(百万米ドル)

7.2.3 用途別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携