❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

マーケットリサーチフューチャーの分析によりますと、海底電力ケーブル市場の規模は2024年に8億6388万米ドルと推定されております。

海底電力ケーブル市場は、2025年の9億4,508万米ドルから2035年までに23億2,080万米ドルへ成長し、2025年から2035年までの予測期間において年平均成長率(CAGR)9%を示すと予測されております。

主要な市場動向とハイライト

日本の海底電力ケーブル市場は、再生可能エネルギーへの投資と技術進歩を原動力として成長が見込まれております。

- 市場では、特に洋上風力発電所における再生可能エネルギーへの投資が増加しております。

- ケーブル設計の技術進歩により、送電の効率性と信頼性が向上しております。

- 規制面の支援と政策枠組みが、市場拡大に有利な環境を醸成しております。

- 主な推進要因としては、エネルギー安全保障への需要の高まりと、洋上風力発電開発を促進する政府の取り組みが挙げられます。

主要企業

Nexans (FR), Prysmian Group (IT), General Cable (US), Sumitomo Electric Industries (JP), LS Cable & System (KR), ABB (CH), Siemens (DE), Telefónica (ES)

日本における海底電力ケーブル市場の動向

海底電力ケーブル市場は現在、顕著な成長を遂げております。この成長は、再生可能エネルギー源への需要増加と効率的なエネルギー伝送の必要性によって牽引されております。特に洋上風力発電分野におけるエネルギーインフラ強化への日本の取り組みが、この拡大において重要な役割を果たしております。政府は再生可能エネルギー発電量について野心的な目標を設定しており、洋上風力発電所を本土の送電網に接続するための先進的な海底ケーブルシステムの開発が不可欠です。この傾向は、炭素排出量の削減と気候変動対策に向けた世界的な取り組みと歩調を合わせた、持続可能なエネルギーソリューションへの移行を示しています。さらに、ケーブル製造技術や敷設技術の進歩により、海底電力ケーブルシステムの効率性と信頼性が向上する見込みです。改良された絶縁材料や高度なケーブル敷設手段などの革新技術が、これらのシステムの総合的な性能向上に寄与しています。日本がエネルギー転換への投資を継続する中、海底電力ケーブル市場はさらなる成長が見込まれ、国内外の企業双方に潜在的な機会が生まれています。持続可能性と技術進歩への注力は、進化するエネルギー需要と規制枠組みに適応するこの分野のステークホルダーにとって、ダイナミックな環境を示唆しています。

再生可能エネルギーへの投資拡大

日本が再生可能エネルギー事業を優先する中、海底電力ケーブル市場への投資が増加しています。この傾向は主に、洋上風力発電容量の拡大を目指す政府施策の影響を受けており、エネルギー伝送を円滑にするための堅牢なケーブルインフラが不可欠となっています。

技術的進歩

ケーブル技術における最近の革新は、海底電力ケーブル市場を変革しつつあります。改良された材料と敷設技術により、電力伝送の効率性と信頼性が向上し、遠隔地のエネルギー源と都市部を接続することがより現実的になってきています。

規制支援と政策枠組み

日本の規制環境は、海底電力ケーブル市場を支援する方向へ進化しています。再生可能エネルギーの促進と二酸化炭素排出量の削減を目指す政府政策は、この分野への投資と開発にとって有利な環境を作り出す可能性が高いです。

日本の海底電力ケーブル市場の推進要因

洋上風力発電所の拡大

洋上風力発電所の拡大は、日本の海底電力ケーブル市場に大きな影響を与えます。政府が2030年までに洋上風力発電容量10GWを目標としていることから、発電された電力を本土へ送電するための海底ケーブルの需要は増加すると予想されます。この取り組みは、温室効果ガス排出量の削減と持続可能なエネルギー源への移行を目指す日本の公約に沿ったものです。これらの風力発電所の開発には、長距離にわたる効率的なエネルギー伝送を確保するための先進的な海底ケーブル技術が必要となります。その結果、海底電力ケーブルインフラへの投資が増加し、市場内の技術革新と競争が促進される見込みです。これらのケーブルを電力系統に統合することは、日本の再生可能エネルギー目標達成に不可欠です。

政府の施策と資金支援

政府の施策と資金支援は、日本の海底電力ケーブル市場形成において極めて重要な役割を果たしています。日本政府は再生可能エネルギーの促進とエネルギーインフラ強化を目的とした様々なプログラムを導入しています。海底ケーブルプロジェクトに対する財政的インセンティブ、助成金、補助金などは、民間セクターの投資を促進するために設計されています。2050年までのカーボンニュートラル達成に向けた政府の取り組みは、強固な海底電力ケーブルネットワークの構築の重要性をさらに強調しています。官民連携を促進することで、政府は海底ケーブルの展開を加速させ、成長する再生可能エネルギー分野を支えるために必要なインフラが整備されることを目指しています。この積極的なアプローチは、市場の成長にとって好ましい環境を作り出す可能性が高いです。

エネルギー安全保障への需要拡大

日本の海底電力ケーブル市場は、エネルギー安全保障への需要増大により顕著な需要拡大を経験しております。日本がエネルギー源の多様化を進める中、再生可能エネルギー、特に洋上風力への依存度が高まっております。この転換には、遠隔地のエネルギー発電所と都市部を結ぶ海底ケーブルを含む強固なインフラが不可欠です。政府は2030年までに総発電量の36~38%を再生可能エネルギーで賄うという野心的な目標を設定しています。この移行は海底電力ケーブルプロジェクトへの投資を促進し、市場の成長見通しを高めるでしょう。さらに、自然災害に直面しても安定した信頼性の高いエネルギー供給を確保する必要性が、耐障害性に優れた海底ケーブルネットワークの構築の重要性を一層強調しています。

ケーブル設計における技術革新

ケーブル設計における技術革新が、日本の海底電力ケーブル市場を変革しています。材料と製造プロセスの進歩により、海底ケーブルの性能と信頼性が向上し、過酷な海洋環境への適応性が向上しています。改良された絶縁材料や高度なケーブル敷設技術などの革新は、効率性の向上と設置コストの削減に貢献しています。市場では、長距離送電に優位性を持つ高電圧直流送電(HVDC)システムへの移行が進んでいます。日本が先端技術への投資を進める中、海底電力ケーブル市場は能力強化の恩恵を受け、再生可能エネルギー源を国内送電網へより効果的に統合することが可能となるでしょう。この傾向は、より強靭で効率的なエネルギーインフラの構築につながる可能性があります。

近隣諸国との相互接続の拡大

近隣諸国との相互接続の拡大は、日本の海底電力ケーブル市場における主要な推進要因として浮上しています。日本は、韓国や台湾などの地域パートナーとのエネルギー貿易を強化する機会を模索しており、海底ケーブルリンクの開発を通じてこれを実現しようとしています。こうした相互接続は再生可能エネルギーの交換を促進し、地域のエネルギー安全保障と安定性に貢献します。国境を越えた電力取引の可能性は、日本がエネルギー資源の最適化と化石燃料への依存度低減を図る中で、海底ケーブルインフラへの投資を促進すると予想されます。

この傾向は、東アジアにおけるより統合されたエネルギー市場の形成につながり、日本が地域エネルギー協力の中核的役割を担う可能性があります。

市場セグメントの洞察

海底電力ケーブル市場の種類の洞察

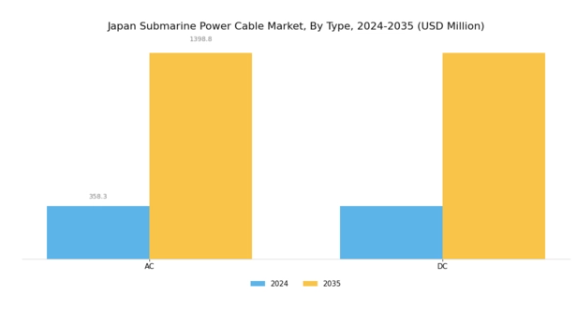

日本の海底電力ケーブル市場は、交流(AC)ケーブルと直流(DC)ケーブルの両方を含む多様な種類セグメンテーションを示しています。本市場は、再生可能エネルギー源への依存度増加と洋上風力産業の拡大を特徴とする日本の進化するエネルギー環境に伴い、大幅な成長が見込まれます。交流ケーブルは、風力発電所を接続し短距離での電力送電を可能とする有用性で広く認知されており、沿岸発電プロジェクトにおける優先選択肢となっています。

一方、直流ケーブルは、長距離送電における損失を最小限に抑える効果から注目を集めており、遠隔地の再生可能エネルギー施設と都市部の送電網を相互接続する上で重要な役割を果たしています。

海底電力ケーブル市場における主要種類別インサイト

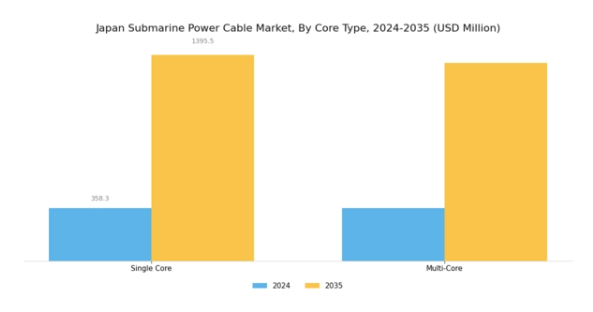

日本の海底電力ケーブル市場では、特に単芯ケーブルと多芯ケーブルのカテゴリーにおいて、コアの種類による明確な区分が見られます。単芯ケーブルは、単一の送電経路で十分な比較的単純な用途に頻繁に利用され、コスト効率に優れ、設置も容易です。

一方、多芯ケーブルはより複雑で要求の厳しいインフラに対応し、高い送電容量と構成の柔軟性を可能にします。これは洋上風力発電所やその他の再生可能エネルギープロジェクトにおいて、ますます重要性を増しています。日本における再生可能エネルギー源への注目の高まりは、政府による洋上風力インフラ拡充施策に支えられ、単芯ケーブルと多芯ケーブル双方の需要を大きく牽引しております。さらに、これらのセグメントの重要性は、効率的かつ信頼性の高い電力伝送の必要性によって強調されており、これは二酸化炭素排出量を削減しつつ国のエネルギー需要を満たす上で不可欠です。

海底電力ケーブル市場における絶縁タイプに関する分析

日本海底電力ケーブル市場の絶縁種類セグメントは、海底における電力伝送の効率性と信頼性向上に重要な役割を果たしています。主要な絶縁材料の中でも、架橋ポリエチレン(XLPE)は優れた熱的・電気的特性により高電圧用途に適しており、大きな注目を集めています。この材料は耐湿性・耐薬品性に優れ、過酷な船舶環境下での長寿命化と性能向上に貢献します。

一方、エチレンプロピレンゴム(EPR)も、その柔軟性と優れた絶縁特性により、海底設置時に生じる機械的ストレスに耐えることが可能である点で注目されています。これらの絶縁材の種類による組み合わせは、日本における再生可能エネルギー源の需要増加や各種電力システムの相互接続に対応するために不可欠です。この電力ケーブル技術は、日本のエネルギー効率と持続可能性への取り組みに沿ったものであり、将来のエネルギー需要に向けた国家インフラの進展において、これらの絶縁材の重要性を浮き彫りにしています。

海底電力ケーブル市場の電圧に関する洞察

日本の海底電力ケーブル市場における電圧セグメントは、特に再生可能エネルギー源への移行や洋上開発において、同国のエネルギーインフラを支える上で極めて重要な役割を果たしています。このセグメント内では、66KV以下、66KV-220KV、220KV超といったカテゴリーへの分類が、様々なプロジェクトの用途や要件に対応するために不可欠です。

66kV以下のカテゴリーは、小規模な洋上風力発電所の接続や地域エネルギー配電の促進において重要であり、66kV~220kVの範囲は中距離送電において極めて重要であり、大規模な洋上風力エネルギーを国家送電網に効果的に統合します。220kV以上は長距離送電に不可欠であり、遠隔地のエネルギー資源を相互接続する上で極めて重要です。日本の特殊な地理的条件とエネルギー安全保障強化への取り組みが、これらの電圧カテゴリーにおける先進的な海底電力ケーブルの需要を牽引しており、豊富な洋上エネルギー資源を効率的に活用することを可能にしております。

海底電力ケーブル市場における導体材料の分析

日本海底電力ケーブル市場における導体材料セグメントは、水中距離を跨いだ効率的な送電を確保する上で極めて重要な役割を果たしております。この分野では銅とアルミニウムが主要材料として使用されており、それぞれが異なる利点を提供し、様々な用途に対応しています。

銅は優れた電気伝導性で知られ、高効率システムや長距離用途に最適です。一方、アルミニウムは軽量でコスト効率に優れるため、重量削減が最優先される設置現場で広く採用されています。日本における再生可能エネルギー源の重視と洋上風力発電所の開発は、頑丈な導体材料を備えた海底電力ケーブルの需要をさらに促進しています。製造プロセスへの先進技術の統合は、これらの材料の性能と耐久性を高め、水中環境がもたらす課題に対処しています。

海底電力ケーブル市場のエンドユースに関する洞察

日本における海底電力ケーブル市場のエンドユース分野は、多様な用途における効率的なエネルギー伝送を確保する上で極めて重要です。政府の再生可能エネルギー源拡大、送電網の信頼性向上、エネルギー自立支援への取り組みを背景に、洋上風力発電は日本で注目を集めています。また、洋上石油・ガス分野も重要な役割を担っており、遠隔プラットフォームと本土を結ぶ先進的なインフラの必要性が高まっています。これにより、効率的な資源採掘と生産が可能となります。島嶼部接続は、孤立した地域へのエネルギー供給を可能にし、遠隔地のコミュニティにおけるエネルギーの持続可能性とアクセス性を促進するため、日本において極めて重要です。

同様に、波力・潮力発電分野も有望な分野として台頭しており、日本の広大な海岸線と豊富な海洋資源を活用して再生可能エネルギーの可能性を引き出しています。こうした海洋再生可能エネルギーへの取り組みは、これらの電源を既存ネットワークに接続するために不可欠な海底電力ケーブルの需要を喚起しています。全体として、日本の海底電力ケーブル市場は、持続可能なエネルギーソリューションへの継続的な移行と海底ケーブル応用技術の発展に後押しされ、堅調な状況を示しています。

日本の海底電力ケーブル市場における主要企業には

産業動向

ここ数か月、日本の海底電力ケーブル市場では、特に再生可能エネルギーの統合とインフラ拡充への関心が高まる中、大きな進展が見られました。日本電力(JPower)と住友電気工業は、日本の再生可能エネルギー目標達成に不可欠な洋上風力発電所のエネルギー送電強化プロジェクトに積極的に参画しています。市場動向においては、三菱電機や古河電気工業といった企業も、海底送電システムへの需要増に対応し、技術革新と生産効率の向上を通じて市場価値を高めています。

特に2023年7月には、プリズミアン・グループの子会社であるジェネラル・ケーブルが、LSケーブル・アンド・システムとの戦略的提携を発表し、先進的な海底ケーブル分野での協業を開始しました。さらに、ABBやシーメンスなどの主要企業間での継続的な協議や計画中の提携は、海底ケーブル分野における業務効率化と能力向上のための統合傾向を示しています。日本政府は海底ケーブル技術の進歩を引き続き支援しており、2050年までのネットゼロ炭素排出達成を重視することで、この分野へのさらなる投資と活動を促進し、市場の成長に大きく影響することが期待されています。

将来展望

日本の海底電力ケーブル市場の将来展望

日本の海底電力ケーブル市場は、再生可能エネルギーの拡大、技術進歩、洋上風力発電プロジェクトの増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)9.4%で成長が見込まれます。

新たな機会は以下の分野にあります:

- 効率性向上のための先進ケーブル製造技術への投資。

- 洋上設備向け統合メンテナンスソリューションの開発。

- 長期契約確保のための再生可能エネルギー企業との提携。

2035年までに、海底電力ケーブル市場は堅調な成長と市場シェアの拡大を達成すると予想されます。

市場セグメンテーション

日本海底電力ケーブル市場 種類別見通し

- 単芯

- 多芯

日本海底電力ケーブル市場 エンドユース別見通し

- 洋上風力発電

- 洋上石油・ガス

- 島嶼接続

- 波力・潮力発電

日本海底電力ケーブル市場 電圧別見通し

- 66KV以下

- 66KV~220KV

- 220KV超

日本海底電力ケーブル市場 絶縁種類別見通し

- 架橋ポリエチレン(XLPE)

- エチレンプロピレンゴム(EPR)

日本海底電力ケーブル市場 導体材質別見通し

- 銅

- アルミニウム

セクションI:エグゼクティブサマリーおよび主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し 2

セクションII:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証 3

セクション III:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析 4

第IV部:定量分析

4.1 ライフサイエンス、種類別(百万米ドル)

4.1.1 シングルコア

4.1.2 マルチコア

4.2 ライフサイエンス、絶縁種類別(百万米ドル)

4.2.1 架橋ポリエチレン(XLPE)

4.2.2 エチレンプロピレンゴム(EPR)

4.3 ライフサイエンス、導体材料別(百万米ドル)

4.3.1 銅

4.3.2 アルミニウム

4.4 ライフサイエンス、用途別(百万米ドル)

4.4.1 海洋風力発電

4.4.2 海洋石油・ガス

4.4.3 島嶼接続

4.4.4 波力・潮力発電

4.5 ライフサイエンス、電圧別(百万米ドル)

4.5.1 66KV以下

4.5.2 66KV~220KV

4.5.3 220KV超 5

第V章:競合分析

5.1 競合環境

5.1.1 概要

5.1.2 競合分析

5.1.3 市場シェア分析

5.1.4 ライフサイエンス分野における主要成長戦略

5.1.5 競争ベンチマーキング

5.1.6 ライフサイエンス分野における開発件数ベースの主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要プレイヤーの財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業概要

5.2.1 ネクサンス(フランス)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な開発動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 プリズミアン・グループ(イタリア)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主要な展開

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 ジェネラル・ケーブル(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な展開

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 住友電気工業(日本)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 LSケーブル&システム(韓国)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主要動向

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 ABB(スイス)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な動向

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 シーメンス(ドイツ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 テレフォニカ(スペイン)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主要動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート 6 図表一覧

6.1 市場概要

6.2 日本市場における種類別分析

6.3 日本市場における絶縁種類別分析

6.4 日本市場における導体材質別分析

6.5 日本市場における最終用途別分析

6.6 日本市場における電圧別分析

6.7 ライフサイエンス分野における主要購買基準

6.8 MRFRの調査プロセス

6.9 ライフサイエンス分野におけるDRO分析

6.10 ライフサイエンス分野における推進要因影響分析

6.11 抑制要因の影響分析:ライフサイエンス

6.12 供給/バリューチェーン:ライフサイエンス

6.13 ライフサイエンス、種類別、2024年(%シェア)

6.14 ライフサイエンス、種類別、2024年から2035年(百万米ドル)

6.15 ライフサイエンス、絶縁種類別、2024年(%シェア)

6.16 ライフサイエンス、絶縁種類別、2024年から2035年(百万米ドル)

6.17 ライフサイエンス、導体材料種類別、2024年(%シェア)

6.18 ライフサイエンス、導体材料別、2024年から2035年(百万米ドル)

6.19 ライフサイエンス、最終用途別、2024年(シェア%)

6.20 ライフサイエンス、最終用途別、2024年から2035年(百万米ドル)

6.21 ライフサイエンス、電圧別、2024年(%シェア)

6.22 ライフサイエンス、電圧別、2024年から2035年(百万米ドル)

6.23 主要競合他社のベンチマーク7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 種類別、2025-2035年(百万米ドル)

7.2.2 絶縁タイプ別、2025-2035年(百万米ドル)

7.2.3 導体材料別、2025-2035年 (百万米ドル)

7.2.4 最終用途別、2025-2035年(百万米ドル)

7.2.5 電圧別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携