❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

分析によりますと、日本のストリーミングメディアデバイス市場は、2025年の3億8,800万米ドルから2035年までに13億3,000万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)13.09%を示す見込みです。

主要な市場動向とハイライト

日本のストリーミングメディアデバイス市場は、技術進歩と変化する消費者嗜好に牽引され、堅調な成長を遂げております。

- 動画ストリーミング分野は依然として最大規模であり、オンデマンドコンテンツに対する消費者の強い嗜好を反映しております。

- スマートテレビが市場を支配する一方、ストリーミングスティックは最も成長が著しいデバイスカテゴリーとして台頭してまいりました。

- ユーザー体験がますます重視されるようになり、インターフェースの強化やパーソナライズされたコンテンツ推薦が実現されております。

- インターネット普及率の向上と多様なコンテンツ提供が、市場拡大を推進する主要な要因となっております。

主要企業

Amazon(日本)、Apple(日本)、Google(日本)、Sony(日本)、Roku(米国)、Microsoft(米国)、NVIDIA(米国)、Samsung(韓国)、LG(韓国)

日本のストリーミングメディアデバイス市場の動向

日本のストリーミングメディアデバイス市場は現在、多様なコンテンツへの需要の高まりと高速インターネットアクセスの普及に牽引され、ダイナミックな進化を遂げております。日本の消費者はシームレスなストリーミング体験を提供するデバイスをますます求めるようになり、スマートテレビ、ストリーミングスティック、ストリーミング機能を備えたゲーミングの採用が急増しています。この変化は、ユーザーが都合に合わせて多様なエンターテインメントにアクセスできるオンデマンド視聴への嗜好の高まりが影響しているようです。さらに、人工知能や機械学習といった先進技術の統合により、パーソナライズされたコンテンツ推薦や操作性の向上といったユーザー体験の強化が図られています。加えて、日本のストリーミングメディア機器市場における競争環境は、国内外のプレイヤーが参入していることが特徴です。各社は音声操作機能、多様なストリーミングサービスとの互換性、強化されたセキュリティ対策といった機能に注力し、自社製品の差別化を図るべく積極的にイノベーションを進めています。サブスクリプション型ストリーミングサービスの台頭も市場の拡大に寄与しており、消費者は好みのプラットフォームに簡単に接続できるデバイスを求めています。市場が進化を続ける中、スマートホーム技術との統合強化や、よりユーザーフレンドリーなインターフェースの開発といったトレンドが、日本のストリーミングメディア消費の未来を形作る可能性が高いでしょう。

スマートホーム統合の台頭

ストリーミングメディアデバイスとスマートホームエコシステムの統合は、日本でますます一般的になりつつあります。消費者は、エンターテインメントを提供するだけでなく、他のスマートホーム技術とシームレスに連携するデバイスを求めています。この傾向は、ストリーミングデバイスが様々な家庭機能を制御する中心的なハブとして機能する、より相互接続されたライフスタイルへの移行を示唆しています。

ユーザー体験の重視

日本のストリーミングメディアデバイス市場では、ユーザー体験の向上にますます焦点が当てられています。メーカーは、直感的なインターフェース、音声認識機能、パーソナライズされたコンテンツ推薦を優先しています。この重点化は、デバイス導入と継続利用を促進する上でユーザー満足度が重要であることを認識していることを示しています。

サブスクリプションサービスの拡大

サブスクリプション型ストリーミングサービスの普及は、日本のストリーミングメディアデバイス市場に大きな影響を与えています。消費者がオンデマンドコンテンツをますます好むようになるにつれ、複数のプラットフォームへの容易なアクセスを可能にするデバイスへの需要が高まっています。この傾向は、エンターテインメントの選択肢において柔軟性と多様性を求める視聴者の嗜好の変化を浮き彫りにしています。

日本のストリーミングメディアデバイス市場の推進要因

多様なコンテンツ提供

日本のストリーミングメディアデバイス市場は、豊富で多様なコンテンツ提供の恩恵を受けています。NetflixやAmazon Prime Videoといった主要ストリーミングプラットフォーム、およびAbemaTVなどのローカルサービスは、アニメ、ドラマ、ドキュメンタリーなど幅広いジャンルを提供しています。この多様性は、娯楽に対する選り好みで知られる日本の消費者の独自の嗜好に応えています。2026年1月現在、日本のストリーミングサービス契約数は3,000万件以上に達し、オンデマンドコンテンツへの需要の高まりを反映しています。独占配信コンテンツやローカライズされたコンテンツの提供は、ストリーミングメディアデバイスの魅力をさらに高め、カスタマイズされた視聴体験を求める消費者層の普及を促進しています。

インターネット普及率の向上

日本におけるストリーミングメディアデバイス市場は、全国的な高速インターネット普及率の向上により成長を遂げています。2026年1月現在、日本の世帯の約95%がインターネットを利用可能であり、その多くが光ファイバー接続を採用しています。この高速インターネットの広範な普及は、シームレスなストリーミング体験を可能にし、消費者のストリーミングメディアデバイス導入を促進しています。さらに、日本政府はデジタルインフラ整備を積極的に推進しており、これがストリーミングメディアデバイス市場の拡大を後押ししています。信頼性の高いインターネット環境がより多くの世帯に普及するにつれ、ストリーミングサービスおよびデバイスの需要は増加する見込みであり、産業の堅調な成長軌道を示しています。

モバイルストリーミングへの移行

日本のストリーミングメディアデバイス市場では、スマートフォンやタブレットの利用増加を背景に、モバイルストリーミングへの顕著な移行が進んでいます。2026年1月時点で、人口の80%以上がスマートフォンを所有しており、ユーザーは外出先でもストリーミングサービスにアクセスすることが可能となっています。この傾向は特に若年層で顕著であり、従来型のテレビよりもモバイル端末でのコンテンツ消費を好みます。その結果、ストリーミングメディアデバイスメーカーは、モバイルプラットフォームとの互換性を高め、シームレスな統合を確保するよう製品を適応させています。この移行は、ストリーミングデバイスの市場を拡大するだけでなく、サービスプロバイダーがモバイルユーザー向けに提供内容を最適化することを促し、産業の収益源増加につながる可能性があります。

ゲーミング機器の普及拡大

日本のストリーミングメディアデバイス市場は、ゲーミング機器の普及拡大に大きく影響を受けています。ゲーミング機器は多機能なストリーミングデバイスとしての役割を強化しており、2026年1月現在、プレイステーションやXboxなどの主要ゲーミング機器にはストリーミング機能が統合され、ユーザーはデバイスから直接様々なストリーミングサービスにアクセスできます。ゲームとストリーミングの融合は、特にエンターテインメントの多様性を重視する若い消費者層を中心に、幅広い層に魅力的に映っています。日本のゲーム機市場は著しい成長を遂げており、販売実績から普及率の上昇が示されています。この傾向は、エンターテインメントのオールインワンソリューションを提供するゲーム機が、ストリーミングメディア機器市場の拡大において今後も重要な役割を果たし続けることを示唆しています。

デジタルイノベーションに対する政府の支援

日本のストリーミングメディアデバイス市場は、デジタルイノベーションの促進を目的とした政府の施策によって支えられています。日本政府は、ストリーミングサービスやデバイスへの支援を含む、デジタルコンテンツと技術の開発を促進する政策を実施しています。2026年1月現在、スタートアップ企業や既存企業がデジタル分野で革新を起こすことを奨励するため、様々な助成金や資金援助プログラムが利用可能です。この支援環境は競争を刺激し、ストリーミング技術の進歩を促進し、最終的には消費者に利益をもたらす可能性が高いです。さらに、政府が国民のデジタルリテラシー向上に注力していることは、利用可能な選択肢とその機能についてより多くの個人が認識するようになるにつれ、ストリーミングメディアデバイスの普及拡大につながる可能性があります。

市場セグメントの洞察

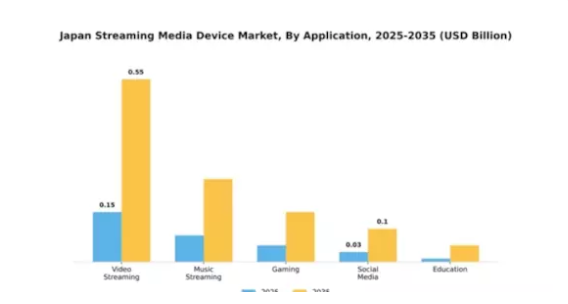

用途別:動画ストリーミング(最大)対 音楽ストリーミング(最速成長)

日本のストリーミングメディアデバイス市場において、動画ストリーミングは最大のアプリケーション分野として、ユーザーの嗜好とデバイス利用を牽引しています。この分野には主にNetflix、Hulu、Amazon Prime Videoなどのサービスが含まれ、多様なコンテンツを求める消費者層から大きな支持を得ています。一方、音楽ストリーミングはSpotifyやApple Musicといったプラットフォームに牽引され、モバイル環境でのオンデマンド音楽アクセスを好む若年層を中心に急速に普及が進んでいます。

コンテンツ消費:動画ストリーミング(主流)対 音楽ストリーミング(新興)

動画ストリーミングは、豊富なコンテンツライブラリと消費者との高いエンゲージメント率を特徴とし、日本のストリーミングメディアデバイス市場において依然として主流のアプリケーションです。主要プレイヤーは独占コンテンツに多額の投資を行い、ブランドロイヤルティと頻繁な利用を促進しています。一方、音楽ストリーミングは新興ながら、急速に市場シェアを獲得しつつあります。スマートフォンによるアクセスの容易さと、厳選されたプレイリストへの嗜好の高まりが、今後の成長可能性を示しています。両セグメントはデジタルコンテンツ消費における消費者の習慣変化を反映しており、動画ストリーミングは視覚体験に、音楽ストリーミングは聴覚嗜好に応える形で展開されています。

デバイス別:スマートテレビ(最大)対ストリーミングスティック(急成長中)

日本のストリーミングメディアデバイス市場は多様なデバイス種類が特徴で、スマートテレビが市場シェアをリードしています。ストリーミング機能とユーザーフレンドリーなインターフェースを統合したスマートテレビは、多くの日本の消費者にとって好ましい選択肢となっています。一方、ストリーミングスティックは、既存のテレビをアップグレードしたいユーザーにとって手頃でシンプルなソリューションを提供するため、勢いを増しています。セットトップボックス、ゲーム機、モバイルデバイスも市場に貢献していますが、その割合は低く、ニッチなユーザー層や特定のコンテンツ消費習慣に対応しています。成長傾向を見ると、ストリーミングスティックへの顕著な移行が確認されます。手軽でコスト効率の良いストリーミングソリューションへの需要高まりを受け、最も成長が著しいセグメントとして台頭しています。手頃な価格のインターネット普及とコンテンツ提供の増加が、これらのデバイスの採用をさらに後押ししています。加えて、スマートテレビはスマートホーム連携やユーザー体験の向上を継続的に進化させ、市場における優位性を確固たるものにしています。

スマートテレビ(主流) vs. ストリーミングスティック(新興)

スマートテレビは、インターネット接続と豊富なストリーミングアプリケーションを画面に直接統合した包括的なエンターテインメントソリューションを提供することで、日本のストリーミングメディアデバイス市場を支配しています。高精細ディスプレイやスマートインターフェースといった最先端技術は、高品質な視聴体験を求める技術に精通した消費者層に支持されています。一方、ストリーミングスティックは新興トレンドとして、手軽な設置と携帯性を求める予算重視の購買層に支持されています。これらのデバイスは最小限の投資で、あらゆるテレビをスマートエンターテインメントセンターへと変えることを可能にします。インターネット環境の整備が進むにつれ、スマートテレビとストリーミングスティックの両方の普及率は上昇し、市場の異なるセグメントに対応していくことが予想されます。

ユーザー属性別:年齢層(最大)対所得水準(急成長中)

日本のストリーミングメディアデバイス市場において、年齢層セグメントは大きな市場シェアを占めており、特に18~34歳の若年層が最大のコホートを形成しています。これはデジタルコンテンツやモバイルストリーミングへの親和性が高いためです。一方、所得水準セグメント、特に中所得世帯は急速に成長する市場として台頭しています。この変化は主に、可処分所得の増加とインターネットサービスへのアクセス拡大により、より幅広い層がストリーミング技術を利用できるようになったことが背景にあります。

年齢層:18~34歳(主流) vs. 所得水準:中所得層(新興)

日本のストリーミングメディアデバイス市場において主流となる年齢層は18~34歳層であり、デジタルコンテンツの消費量が多く、オンデマンドサービスを好む傾向が特徴です。この層は技術に精通しており、新たなトレンドに敏感で、革新的なストリーミングプラットフォームの導入を牽引することが多いです。一方、新興の中間所得層セグメントは重要な成長機会を意味します。より多くの世帯がストリーミングサブスクリプションを負担できるようになったためです。この変化は、多様な社会階層におけるメディア消費習慣の変容を示しており、プラットフォームは若年層と予算重視の家族層の双方に訴求する特化型コンテンツの提供を迫られています。

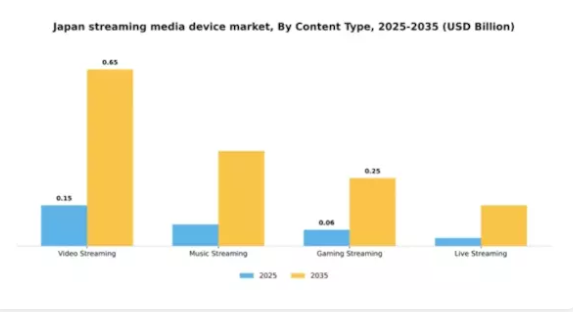

コンテンツの種類別:サブスクリプション型(最大) vs. 広告収入型(最速成長)

日本のストリーミングメディア機器市場において、コンテンツの種類別セグメントはサブスクリプション型が顕著な特徴を示しており、広告なしの視聴体験を求める消費者の増加により最大の市場シェアを占めています。これに続き、多様なメディアコンテンツをコスト効率良く利用したいユーザーの間で、広告収入モデルが急速に支持を集めています。ペイパービュー、無料コンテンツ、ライブストリーミングサービスも市場に貢献していますが、規模は比較的小さくなっています。消費者がパーソナライズされた多様なエンターテインメントをますます重視する中、主要プラットフォームによる高品質なオリジナルコンテンツの拡充が、サブスクリプション型モデルの成長を牽引しています。さらに、オンデマンド視聴嗜好への移行と、予算に優しい選択肢を求める層の拡大により、広告収入型セクターも成長を続けています。このダイナミックな状況は、地域のコンテンツ消費パターンを絶えず再構築する、進化するユーザー行動を明らかにしています。

コンテンツの種類:サブスクリプション型(主流)対 無料コンテンツ(新興)

サブスクリプション型コンテンツの種類は、中断のない視聴体験を提供する包括的なライブラリへの移行を反映し、日本のストリーミングメディアデバイス市場において依然として主流の勢力です。主要プレイヤーは独占シリーズや映画に多額の投資を行い、新規顧客の獲得と既存加入者の維持を図っています。一方、月額料金を負担したくないユーザー層には、限定的なアクセスながら多様なコンテンツを提供する無料コンテンツが人気を集めています。ストリーミングプラットフォームがコンテンツポートフォリオを拡充するにつれ、無料コンテンツも洗練され魅力を増し、幅広い視聴者を対象としています。このコンテンツタイプは、後にサブスクリプションモデルへ移行するユーザーの入り口となることが多く、市場の移行プロセスにおいて重要な役割を担っています。

流通チャネル別:オンライン小売(最大)対通信(急成長)

日本のストリーミングメディア機器市場では、流通チャネルの構造が多様化しており、オンライン小売が最大のセグメントとして台頭しています。このチャネルは、eコマースの利便性と消費者のオンラインショッピング志向の高まりを背景に、売上の大きな割合を占めています。次に物理小売が続き、消費者が製品を直接体験する機会を提供しています。一方、直接販売とサブスクリプションサービスは規模こそ小さいものの、注目すべきシェアを占めています。通信提携は急速に成長しており、顧客のアクセス性と満足度を高めるバンドル提供への移行を示しています。流通チャネルセグメントの成長傾向は、進化する消費者の行動と嗜好を反映しています。オンライン小売はデジタルプラットフォームの台頭により強化され、消費者が容易にデバイスを購入できる環境が整っています。一方、通信事業者提携は成長の重要な原動力となりつつあり、通信会社がストリーミングデバイスをサービスプランとバンドルし、新規加入者を獲得するとともに、戦略的提携を通じて価値を創出しています。この傾向は、日本における消費者のストリーミングメディアサービスへのアクセス方法が継続的に進化していることを示唆し、市場リーチを拡大する革新的な流通手段の重要性を浮き彫りにしています。

オンライン小売(主流)対 通信事業者との提携(新興)

オンライン小売は、日本におけるストリーミングメディア機器市場において主流の流通チャネルとして際立っており、広範なリーチと消費者にとっての利便性が特徴です。このチャネルは、eコマース戦略を効果的に活用し、オンラインショッピング体験を好む消費者に多様な製品を提供しています。一方、通信事業者との提携は新興チャネルとして台頭しており、デバイスとサービスをバンドルできる点から消費者採用が拡大しています。通信事業者は既存顧客基盤を活用し、シームレスなサービス統合によるユーザー体験向上を図りながら、ストリーミングデバイスの提供を積極的に進めています。この動きにより、オンライン小売が主導する競争環境の中で、通信事業者提携が消費者ニーズに応えエンゲージメントを促進するため急速に適応している状況が生まれています。

主要プレイヤーと競争環境

日本のストリーミングメディアデバイス市場は、急速な技術進歩と変化する消費者嗜好に牽引され、ダイナミックな競争環境が特徴です。Amazon(JP)、Apple(JP)、Sony(JP)といった主要プレイヤーが最前線に立ち、それぞれ独自の戦略で市場での存在感を高めています。Amazon(日本)は、自社のストリーミングサービスをECプラットフォームと統合することに注力し、膨大な顧客基盤を活用しています。Apple(日本)は、デバイスとサービスのシームレスな連携を促進するエコシステムを通じたイノベーションを重視しています。一方、ソニー(日本)は、ストリーミングサービスの強化に向けてコンテンツ制作とパートナーシップに多額の投資を行っており、業界内での垂直統合の傾向を示しています。

これらの企業が採用するビジネス戦略は、製造の現地化とサプライチェーンの最適化に向けた協調的な取り組みを反映しており、中程度に分断された市場において極めて重要です。この競争構造は多様な製品・サービスの提供を可能にし、様々な消費者ニーズに対応しています。主要プレイヤーの総合的な影響力は市場動向を形作り、各社はユーザー体験の向上と革新的な機能を通じて消費者の支持獲得を競っています。

2025年12月、アマゾン(日本)は高度なAI機能を搭載した新たなストリーミング端末を発表しました。この戦略的展開はユーザーエンゲージメントを高めるだけでなく、技術活用による顧客満足度向上においてアマゾン(日本)を業界リーダーとして位置づけるものです。ストリーミングサービスへのAI統合は産業の新たな基準を確立し、競合他社にも同様の対応を促すでしょう。

2025年11月、アップル(日本)はApple TVプラットフォームの大幅なアップデートを発表し、ユーザーとの双方向性やコンテンツ発見機能を強化しました。このアップデートは、継続的な革新を通じて競争優位性を維持するというアップルの姿勢を反映しています。ユーザーインターフェースの改善とサードパーティ製アプリケーションの統合により、アップル(日本)は市場での地位を固め、より幅広い層にアピールすることを目指しています。

2025年10月、ソニー(日本)は主要コンテンツプロバイダーとの戦略的提携を結び、ストリーミングライブラリを大幅に拡充いたしました。この協業は、コンテンツ提供を強化し、より多くの加入者を獲得するというソニーの戦略を示しています。独占コンテンツと提携に注力することで、ソニー(日本)は競争の激しい市場において差別化を図り、ニッチな視聴者層にアピールし、競争力を高めることが期待されます。

2026年1月現在、ストリーミングメディアデバイス市場の競争動向は、デジタル化、持続可能性、AI統合によってますます特徴づけられています。サービス提供の強化における協業の価値を企業が認識するにつれ、戦略的提携がより一般的になりつつあります。今後、競争上の差別化は進化し、価格競争からイノベーション、技術、サプライチェーンの信頼性への焦点移行が顕著になると予想されます。この移行により、各社が消費者の共感を呼ぶ独自の価値提案を追求する中で、市場力学が再定義される可能性があります。

日本ストリーミングメディアデバイス市場の主要企業

産業動向

2025年2月、ソニーが日本でプレイステーション5向けリモートストリーミングディスプレイ「プレイステーション ポータル」を発表し、クラウドベースのモバイルゲーム体験への移行が示されました。サムスンは2024年6月、日本市場向けに最新スマートTVモデルを発表。表示性能の向上とAI強化型ストリーミング機能により視聴品質を高めています。

2024年10月にはアマゾンジャパンがFire TV Stickの新型モデルを導入。処理能力の向上と日本語インターフェース対応により、ハードウェア製品ラインを拡充しました。HDR対応で現地のAppleエコシステムとシームレスに連携するApple TV 4K(2023年モデル)は、2023年11月上旬に日本で発売されました。

日本の家庭向けストリーミングコンテンツの画質を向上させたソニーのBRAVIA XRミニLEDテレビは、2025年3月から広く普及し始めました。ハードウェア製品の魅力をさらに高めるため、Amazonは2024年7月に日本のPrime VideoサービスにローカライズされたFAST(無料広告付きストリーミングTV)チャンネルを追加しました。これらの取り組みは、優れたデバイスから没入感のあるコンテンツ体験まで、日本を代表する企業や国際企業がストリーミングハードウェアの展開を拡大していることを示しており、日本の技術に精通したストリーミング産業の成長を促進しています。

今後の見通し

日本ストリーミングメディアデバイス市場の見通し

日本ストリーミングメディアデバイス市場は、消費者需要の増加と技術進歩を背景に、2024年から2035年にかけて年平均成長率(CAGR)13.09%で成長すると予測されています。

新たな機会は以下の分野に存在します:

- AIを活用したコンテンツ推薦システムの開発

- サブスクリプション型ストリーミングバンドルの拡大

- 通信事業者との提携によるバンドルサービスの提供

2035年までに、イノベーションと戦略的提携により、市場は堅調な成長が見込まれます。

市場セグメンテーション

日本ストリーミングメディアデバイス市場 用途別展望

- 動画ストリーミング

- 音楽ストリーミング

- ゲーミング

- ソーシャルメディア

- 教育

日本ストリーミングメディアデバイス市場 デバイスタイプ別展望

- スマートテレビ

- ストリーミングスティック

- セットトップボックス

- ゲーム機

- モバイルデバイス

日本ストリーミングメディアデバイス市場 コンテンツ種類別展望

- サブスクリプション型

- 広告収入型

- ペイパービュー型

- 無料コンテンツ

- ライブストリーミング

日本ストリーミングメディアデバイス市場 ユーザー属性別展望

- 年齢層

- 所得水準

- 世帯規模

- 技術リテラシー

- 都市部 vs 地方

日本ストリーミングメディアデバイス市場 流通チャネル別展望

- オンライン小売

- 実店舗小売

- 直接販売

- 通信提携

- サブスクリプションサービス

要因分析

バリューチェーン分析

ポーターの

5つの力分析

供給者の交渉力

買い手の

交渉力

新規参入の脅威

代替品の

脅威

競争の激しさ

COVID-19

影響分析

市場への影響分析

地域別

影響

機会と脅威の分析

日本

ストリーミングメディアデバイス市場、デバイスタイプ別 (百万米ドル)

ゲーミング

コンソール

メディアストリーマー

日本

ストリーミングメディアデバイス市場、解像度別(百万米ドル)

720p

1080p

4K

日本

ストリーミングメディアデバイス市場、用途別(百万米ドル)

ゲーミング

オーディオ/ビデオ

エンターテインメント

eラーニング

その他

日本

ストリーミングメディアデバイス市場、最終用途別(百万米ドル)

商業

家庭用

競争

環境

概要

競争

分析

市場シェア分析

主要

成長戦略ストリーミングメディアデバイス市場における

競争

ベンチマーキング

主要企業開発件数ベース

ストリーミングメディアデバイス市場における

主要動向

および成長戦略

新製品発売/サービス展開

合併

および買収

合弁事業

主要

企業財務マトリックス

売上高および営業利益

主要

プレイヤー研究開発費。2023年

企業

概要

NVIDIA

財務

概要

提供製品

主な

動向

SWOT分析

主要

戦略

Buffalo

財務

概要

提供製品

主な

動向

SWOT分析

主要

戦略

Toshiba

財務

概要

提供製品

主な

動向

SWOT分析

主要

戦略

ロク

財務

概要

提供製品

主要

開発動向

SWOT分析

主要

戦略

アップル

財務

概要

提供製品

主要

開発動向

SWOT分析

主要

戦略

サムスン

財務

概要

提供製品

主要

開発動向

SWOT分析

主要

戦略

ソニー

財務

概要

提供製品

主な

動向

SWOT分析

主要

戦略

アマゾン

財務

概要

提供製品

主な

動向

SWOT分析

主要

戦略

グーグル

財務

概要

提供製品

主な

動向

SWOT分析

主要

戦略

マイクロソフト

財務

概要

提供製品

主な

動向

SWOT分析

主要

戦略

LG

財務

概要

提供製品

主な

動向

SWOT分析

主要

戦略

シャオミ

財務

概要

提供製品

主な

動向

SWOT分析

主要

戦略

フェイスブック

ファイナンシャル

概要

提供製品

主な

動向

SWOT分析

主要

戦略

大日本印刷

ファイナンシャル

概要

提供製品

主な

動向

SWOT分析

主要

戦略

付録

参考文献

関連

レポート

表一覧

前提条件

一覧

日本ストリーミングメディアデバイス市場規模

推定値および予測、デバイスの種類別、2019-2035年(10億米ドル)

日本

ストリーミングメディアデバイス市場規模推定値および予測、解像度別、2019-2035年

(10億米ドル)

日本ストリーミングメディアデバイス市場規模

推定値及び予測、用途別、2019-2035年(10億米ドル)

日本

ストリーミングメディアデバイス市場規模推定値及び予測、最終用途別、2019-2035年

(10億米ドル)

製品発売/製品開発/承認

買収・提携

図表一覧

図表一覧

市場概要

日本

ストリーミングメディアデバイス市場分析(デバイスの種類別)

日本

ストリーミングメディアデバイス市場分析(解像度別)

日本

ストリーミングメディアデバイス市場分析(用途別)

日本

ストリーミングメディアデバイス市場 エンドユース別分析

主要

ストリーミングメディアデバイス市場の購買基準

調査

MRFRのプロセス

ストリーミングメディアデバイス市場のDRO分析

市場

ストリーミングメディアデバイス市場の推進要因と影響分析

市場

抑制要因 影響分析:ストリーミングメディアデバイス

市場

供給/バリューチェーン:ストリーミングメディアデバイス市場

ストリーミング

メディアデバイス市場、デバイスタイプ別、2025年(シェア%)

ストリーミング

メディアデバイス市場、デバイスタイプ別、2019年から2035年(10億米ドル)

ストリーミング

メディアデバイス市場、解像度別、2025年(シェア%)

ストリーミング

メディアデバイス市場、解像度別、2019年から2035年(10億米ドル)

ストリーミング

メディアデバイス市場、用途別、2025年(シェア%)

ストリーミング

メディアデバイス市場、用途別、2019年から2035年 (10億米ドル)

ストリーミング

メディアデバイス市場、エンドユース別、2025年(シェア%)

ストリーミング

メディアデバイス市場、エンドユース別、2019年から2035年(10億米ドル)

主要競合他社の

ベンチマーキング