❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

マーケットリサーチフューチャーの分析によりますと、特殊医療用チェアの市場規模は2024年に90.38百万米ドルと推定されております。

特殊医療用チェア市場は、2025年の97.58百万米ドルから2035年までに210.0百万米ドルへ成長し、2025年から2035年までの予測期間において年平均成長率(CAGR)7.9%を示すと予測されております。

主要な市場動向とハイライト

日本の専門医療用チェア市場は、技術革新と人口動態の変化により変革期を迎えております。

- 人間工学に基づいた設計の革新がますます普及し、ユーザーの快適性と機能性が向上しております。

- 医療用チェアへの技術統合が進み、スマートセンサーや接続性といった機能が普及しつつあります。

- 持続可能性への取り組みが製造プロセスに影響を与えており、各社は環境負荷の低減を図っています。

- 高齢化人口の増加と医療費支出の拡大が、市場成長を牽引する主要な要因となっております。

主要企業

Invacare Corporation (US), Hill-Rom Holdings Inc (US), Stryker Corporation (US), Medline Industries Inc (US), Graham-Field Health Products Inc (US), Drive DeVilbiss Healthcare (US), Karma Medical Products Co Ltd (TW), Joerns Healthcare LLC (US), Arjo AB (SE)

日本の特殊医療用チェア市場動向

日本の特殊医療用チェア市場は現在、医療現場における人間工学に基づいた専門的な座席ソリューションへの需要増加を背景に、顕著な成長を遂げております。この需要は主に高齢化の影響を受けており、様々な医療要件に対応した快適でサポート性の高いチェアの必要性が高まっております。さらに、技術の進歩により、患者の快適性を高め、医療提供を改善する革新的なデザインの開発が進んでおります。その結果、メーカー各社は機能的なニーズを満たすだけでなく、医療環境における美的嗜好にも沿った椅子の開発に注力しています。人間工学的配慮に加え、専門医療用チェア市場は規制基準や安全要件によっても形成されています。医療分野における信頼性と信用を確立しようとするメーカーにとって、これらの規制への準拠は不可欠です。さらに、患者中心のケアへの重視が高まる中、医療施設は患者の健康増進と満足度向上を促進する高品質な座席ソリューションへの投資を進めています。全体として、患者体験と治療成果の向上における専門的座席の重要性が関係者の間で認識されるにつれ、市場は継続的な拡大が見込まれます。

人間工学に基づく設計の革新

専門医療用チェア市場では、人間工学に基づく設計の革新が進む傾向が見られます。メーカーは、患者と医療従事者双方に最適なサポートと快適性を提供するチェアの開発に注力しています。この変化は、負担軽減と健康成果全体の向上における人間工学の重要性が認識された結果です。

技術統合

特殊医療用チェアへの先進技術統合が進展しています。調整可能な設定、内蔵モニタリングシステム、スマート接続機能などの特徴が普及しつつあります。この統合により機能性が向上し、個々の患者様のニーズに合わせたカスタマイズが可能となります。

持続可能性への取り組み

特殊医療用チェア市場において、持続可能性が重要な考慮事項として浮上しています。メーカーは環境負荷を最小化するため、エコフレンドリーな素材や製造プロセスの探求を進めています。この傾向は、医療産業全体における持続可能性への取り組みを反映しており、医療提供者と患者双方の価値観に沿ったものです。

日本の特殊医療用チェア市場を牽引する要因

高齢化人口動態

日本における高齢化は、特殊医療用チェア市場の重要な推進要因です。人口構成が高齢層へ移行するにつれ、高齢患者のニーズに応える特殊医療用チェアの需要は増加する見込みです。この層は快適性とサポート性の向上が求められることが多く、専門医療用チェアがそれを提供します。最近の統計によれば、65歳以上の人口は2030年までに総人口の28%以上を占めると予測されています。この人口動態の傾向は、高齢者ケア、リハビリテーション、外来サービス向けに設計されたチェアの市場拡大を示唆しており、専門医療用チェア市場を推進する要因となります。

医療支出の増加

日本の医療支出は増加傾向にあり、これが特殊医療用チェア市場の重要な推進力となっているようです。政府が医療インフラに多額の投資を行う中、病院や診療所は現代の基準を満たすため施設の更新を加速させています。2023年の医療支出は約42兆円に達し、前年比約4%の成長を示しました。この資金増加により、医療提供者は患者ケアと快適性を高める高品質な専門医療用チェアへの投資が可能となります。その結果、医療施設がサービス提供の改善を図る中、専門医療用チェア市場はこの傾向から恩恵を受ける可能性が高いです。

患者中心のケアへの注目の高まり

日本における患者中心のケアへの重点化が、専門医療用チェア市場を牽引しています。医療提供者は、治療成果における患者の快適性と満足度の重要性をますます認識しています。この変化により、患者のニーズを考慮して設計された特殊医療用チェアへの需要が高まっています。高さ調節機能、腰部サポート、移動の容易さといった機能がチェア設計において不可欠となりつつあります。その結果、メーカーはこうした患者中心の原則に沿ったチェアの開発・製造に注力し、特殊医療用チェア市場の拡大が期待されます。患者体験の向上に焦点を当てたこの動きは、購入決定に大きく影響すると見込まれます。

医療イノベーションに対する規制面の支援

日本の医療イノベーションに対する規制面の支援が、特殊医療用チェア市場の主要な推進力として浮上しています。政府は先進的な医療技術や機器の導入を促進する政策を積極的に推進しており、医療の質とアクセシビリティ向上を目的とした取り組みが、新たな特殊医療用チェアの市場導入を促進する見込みです。例えば厚生労働省は、革新的な医療機器への投資を行う医療機関に対し、資金援助や優遇措置を提供することで知られています。この規制環境は、メーカーと医療提供者が協力して進化する基準に対応する中で、専門医療用チェア市場の成長を促進しているようです。

医療機器の技術的進歩

医療機器の技術的進歩が専門医療用チェア市場を変革しています。センサーや調整機能を備えたスマートチェアなどの革新技術が普及しつつあります。これらの進歩は患者の快適性を向上させるだけでなく、医療提供者の効率性も高めます。例えば、患者の体型に自動調整する機能やリアルタイム医療モニタリングを提供するチェアが注目を集めています。日本の病院や診療所がこれらの技術を導入するにつれ、高度な特殊医療用チェアの需要は増加すると予想されます。この傾向は、特殊医療用チェア市場において、より統合的で患者中心のケアソリューションへの移行を示しています。

市場セグメントの洞察

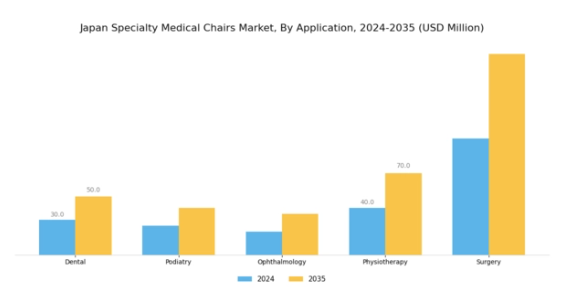

特殊医療用チェア市場のアプリケーション別洞察

日本の専門医療用チェア市場は、特定の医療ニーズに対応する様々な用途に分類されます。高齢化社会の進展に伴い専門医療機器の必要性が高まる日本において、各用途は医療システム全体で重要な役割を担っています。

こうした用途の中でも、歯科用チェアは様々な歯科処置に不可欠なため重要な位置を占めています。歯科医療への意識向上と歯科疾患の増加に伴い、先進的な歯科用チェアの需要は高まりを見せています。

また、特に高齢者における足関連の問題の増加に伴い、適切に対処されない場合、様々な合併症を引き起こす可能性があるため、足病治療用チェアの重要性も高まっています。もう一つの重要な分野である眼科では、患者の快適性を高め、複雑な眼科検査を容易にする医療用チェアの技術的進歩が見られ、進化する医療技術に対する市場の対応が示されています。

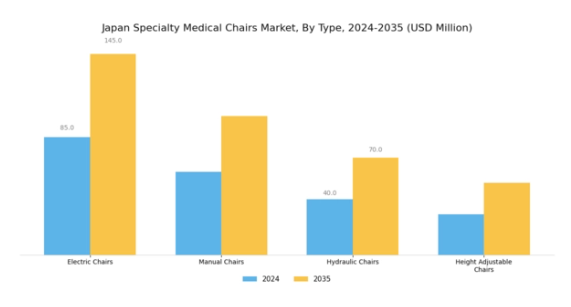

専門医療用チェア市場における種類別インサイト

日本の専門医療用チェア市場は、特定の患者ニーズや医療環境に対応する多様な種類が特徴です。電動チェアは、操作の容易さと高度な機能性により需要が増加しており、介護者が最小限の労力で患者の体位調整を行える点が評価されています。

手動式チェアは、特にコスト効率が優先される施設や電源供給が制限される状況において、依然として重要な役割を果たしています。油圧式チェアは精密な高さ調節が可能で、患者のアクセス性が重要な歯科・医療現場で広く採用されています。

高さ調節式チェアは、より優れた人間工学的サポートと患者移乗の補助を可能とするため、リハビリテーション施設での導入が増加しています。種類セグメントの多様性は、日本全国の医療施設において患者の快適性と人間工学的設計への需要が高まっていることを反映しています。

特殊医療用チェア市場 材質別インサイト

日本の特殊医療用チェア市場における材質別のセグメンテーションは、多様な医療ニーズに対応する幅広い選択肢を浮き彫りにしています。各材質は機能性、快適性、耐久性に関連する独自の特性を有し、購入判断に影響を与えます。

金属は強度と耐久性が高く評価され、利用頻度の高い医療環境における理想的な選択肢です。プラスチック製チェアは軽量性と清掃の容易さが特徴で、衛生基準維持に不可欠な特性として好まれます。

ファブリックは快適性と人間工学的なサポートを提供し、長時間の処置中の患者様の満足度に不可欠です。一方、カーボンファイバーは軽量性と高強度特性を兼ね備えている点が際立ち、先進的な医療現場での応用拡大が示唆されています。

特殊医療用チェア市場 エンドユース別インサイト

日本の特殊医療用チェア市場は、様々なエンドユースカテゴリーにまたがる多様な用途を示しており、市場の成長とカスタマイズに大きく貢献しています。病院は、治療や処置中の患者の快適性とアクセシビリティを優先するため、特殊医療用椅子の需要における重要な拠点となっています。

さらに、診療所では特定の医療ニーズに合わせた専門的な座席ソリューションの導入が増加しており、患者体験と業務効率の向上に貢献しています。在宅医療環境も重要なセグメントとして台頭しており、自宅での医療サービスへの需要増加が背景にあります。これにより患者は慣れ親しんだ環境でケアを受けられます。

この在宅医療への移行は、日本の高齢化社会に対応する専門医療用椅子の可動性と適応性の重要性を浮き彫りにしています。価値に基づく医療への傾向の高まりが示すように、これらの最終用途分野における患者中心設計への重点は、日本専門医療用椅子市場における継続的なイノベーションと、進化する医療システムのニーズに応えるための研究開発投資の増加を物語っています。

主要企業と競争環境

日本の特殊医療用チェア市場は、イノベーション、戦略的提携、患者ケアの向上への注力によってますます形作られる競争環境が特徴です。インバケア社(アメリカ)、ストライカー社(アメリカ)、アルジョAB(スウェーデン)といった主要企業は、技術革新と地域拡大を重視した戦略を積極的に推進しています。インバケア社(アメリカ)は製品革新とユーザー体験の向上に注力することで市場におけるリーダーとしての地位を確立し、ストライカー社(アメリカ)は強力な研究開発能力を活用し、特定の医療ニーズに対応する先進的な医療用チェアを導入しています。一方、アルジョAB(スウェーデン)は、環境に配慮した医療ソリューションへの需要の高まりに沿い、持続可能性と人間工学に基づいたデザインに注力しております。これらの戦略が相まって、技術力と顧客中心のソリューションに基づく差別化がますます重要となる、ダイナミックな競争環境が形成されております。

事業戦略面では、各社は製造の現地化とサプライチェーンの最適化により、業務効率の向上とコスト削減を図っています。市場構造は中程度の分散状態にあり、複数の企業が市場シェアを争っています。しかしながら、大手企業の影響力は大きく、品質と革新性の基準を設定しており、中小規模の企業はしばしばその水準に到達しようと努めています。このような競争構造は、協業や戦略的提携がより一般的になる環境を育んでおり、各社が資源と専門知識を結集して市場により良く対応することを可能にしています。

2025年10月、インバケア社(アメリカ)は、日本の主要医療提供機関との提携を発表し、現地市場向けに特化した新型医療用チェアの共同開発を進めています。この戦略的提携により、インバケア社は製品を日本の医療施設のニーズに適合させることで、市場浸透率の向上と日本における地位強化が期待されます。このような協業は知識移転やイノベーションを促進し、同社の競争優位性をさらに強化する可能性があります。

2025年9月、ストライカー社(アメリカ)は、特殊医療用椅子の発注とメンテナンスを効率化する新たなデジタルプラットフォームを導入しました。この取り組みは顧客体験を向上させるだけでなく、医療分野におけるデジタルトランスフォーメーションの重要性を強調し、ストライカー社を市場における先進的な企業として位置づけるものです。技術運営への統合により、競争環境において極めて重要な効率性と顧客満足度の向上が期待されます。

2025年8月、アルジョAB(スウェーデン)は、持続可能な素材と省エネルギー製造プロセスを採用した新たなエコフレンドリー医療用チェアを発表しました。この発表は、医療分野における持続可能性への関心の高まりを反映しており、環境意識の高い消費者や機関に訴求するものです。医療提供者が調達プロセスにおいて環境に配慮したソリューションを優先する傾向が強まる中、アルジョの持続可能性への取り組みは競争優位性をもたらす可能性があります。

2025年11月現在、特殊医療用チェア市場の競争動向は、デジタル化、持続可能性、製品提供への人工知能(AI)統合の影響を強く受けています。戦略的提携が業界構造を形成しており、各社は技術力と市場展開の強化を図っています。価格競争からイノベーション、技術、サプライチェーンの信頼性への焦点移行が顕著であり、将来の競争優位性は、医療分野の進化する要求を満たす先進的でユーザーフレンドリーなソリューションを提供できる能力にかかっていることが示唆されています。

日本特殊医療用チェア市場の主要企業には以下が含まれます

産業動向

ここ数ヶ月、日本特殊医療用チェア市場では、特に医療技術の進歩の影響を受けた顕著な進展が見られました。シディル、インバケア、ドライブ・デビルビス・医療などの企業は、製品の人間工学的設計と患者様の快適性向上に注力しており、専門的な医療用座席ソリューションへの需要の高まりを反映しています。

本市場の成長は、主に日本における高齢化人口の増加により、専門的な医療機器が必要とされていることに起因しています。過去2年間、市場はイノベーションだけでなく、流通ネットワークの改善を目的とした提携関係によっても形成されてきました。

2023年4月には、GrahamField社が日本国内における業務効率化のため、リソース拡充を発表いたしました。さらに、2023年において上記企業間で大きな合併・買収活動は報告されておらず、成長に向けた内部基盤強化と事業集約の時期であることが示されています。

市場評価額が着実に伸びていることは、日本政府が医療改革を推進し続ける中、先進医療ソリューションへの投資が有望であることを示唆しております。ロスコメディカルやエイペックスヘルスケアといった企業は、こうした変化を捉え、進化する医療ニーズに応える形で市場環境をさらに形成していく態勢を整えています。

将来展望

日本の特殊医療用チェア市場 将来展望

日本の特殊医療用チェア市場は、技術進歩と医療需要の増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)7.97%で成長すると予測されています。

新たな機会は以下の分野に存在します:

- 医療用チェアへの遠隔医療機能の統合

- 患者様の快適性向上のための人間工学に基づいた設計の開発

- 携帯型チェアソリューションによる在宅医療市場への進出

2035年までに、市場は著しい成長と革新を達成すると予想されます。

市場セグメンテーション

日本における特殊医療用チェア市場 エンドユーザー別展望

- 病院

- 診療所

- 在宅ケア

- リハビリテーションセンター

日本における特殊医療用チェア市場 素材別展望

- プラスチック

- 金属

- 木材

- ビニール

- フォーム

日本における特殊医療用チェア市場 チェアの種類別展望

- 診察用チェア

- 処置用チェア

- リクライニングチェア

- 車椅子対応チェア

日本における特殊医療用チェア市場 用途別展望

- 整形外科

- 歯科

- 透析

- 精神科

- 理学療法

セクションI:エグゼクティブサマリーおよび主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し 2

セクションII:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証 3

セクション III:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19 影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析 4

セクション IV:定量分析

4.1 用途別化学品および材料(百万米ドル)

4.1.1 整形外科

4.1.2 歯科

4.1.3 透析

4.1.4 精神科

4.1.5 理学療法

4.2 化学薬品および材料、椅子の種類別(百万米ドル)

4.2.1 診察用椅子

4.2.2 手術用椅子

4.2.3 リクライニングチェア

4.2.4 車椅子対応椅子

4.3 化学薬品および材料、素材別(百万米ドル)

4.3.1 プラスチック

4.3.2 金属

4.3.3 木材

4.3.4 ビニール

4.3.5 フォーム

4.4 化学薬品および材料、エンドユーザー別(百万米ドル)

4.4.1 病院

4.4.2 診療所

4.4.3 在宅医療

4.4.4 リハビリテーションセンター 5

セクション V:競合分析

5.1 競合環境

5.1.1 概要

5.1.2 競合分析

5.1.3 市場シェア分析

5.1.4 化学品および材料分野における主要な成長戦略

5.1.5 競合ベンチマーキング

5.1.6 化学品・材料分野における開発件数ベースの主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要プレイヤーの財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 インバケア・コーポレーション(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要な開発動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 ヒルロム・ホールディングス社(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主要な展開

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 ストライカー社(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 メドライン・インダストリーズ社(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 グラハム・フィールド・ヘルス・プロダクツ社(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主要な進展

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 ドライブ・デビルビス・医療(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主要な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 カルマ・メディカル・プロダクツ株式会社(台湾)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 ヨーンズ・医療社(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な展開

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 Arjo AB(スウェーデン)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主要動向

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート6 図表一覧

6.1 市場概要

6.2 日本市場:用途別分析

6.3 日本市場:椅子の種類別分析

6.4 日本市場:素材別分析

6.5 日本市場:エンドユーザー別分析

6.6 化学品・材料の主要購買基準

6.7 MRFRの調査プロセス

6.8 化学品・材料のDRO分析

6.9 推進要因の影響分析:化学品・材料

6.10 抑制要因の影響分析: 化学品および材料

6.11 供給/バリューチェーン:化学品および材料

6.12 用途別化学品および材料、2024年(%シェア)

6.13 用途別化学品および材料、2024年から2035年 (百万米ドル)

6.14 化学品および材料、椅子の種類別、2024年(シェア%)

6.15 化学品および材料、椅子の種類別、2024年から2035年(百万米ドル)

6.16 材料別化学品・材料、2024年(シェア率)

6.17 材料別化学品・材料、2024年から2035年(百万米ドル)

6.18 エンドユーザー別化学品・材料、2024年(シェア率)

6.19 化学品および材料、エンドユーザー別、2024年から2035年(百万米ドル)

6.20 主要競合他社のベンチマーキング7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 用途別、2025-2035年(百万米ドル)

7.2.2 椅子の種類別、2025-2035年(百万米ドル)

7.2.3 素材別、2025-2035年(百万米ドル)

7.2.4 エンドユーザー別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携