❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

マーケットリサーチフューチャーの分析によりますと、日本の太陽光水ポンプ市場規模は2024年に2億2816万米ドルと推定されております。

日本の太陽光水ポンプ市場は、2025年の2億4552万ドルから2035年までに5億1125万ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)7.6%を示すと予測されております。

主要な市場動向とハイライト

日本の太陽光式水ポンプ市場は、技術進歩と環境意識の高まりを背景に、堅調な成長を遂げております。

- 政府による奨励策と支援が、様々な分野における太陽光式水ポンプの導入を促進しております。

- 技術進歩により太陽光式水ポンプの効率性と信頼性が向上し、消費者にとってより魅力的な製品となっております。

- 環境意識の高まりを受け、農業分野と家庭用分野の両方で持続可能な水ソリューションが求められております。

- 農業需要の増加とエネルギーコストの上昇が、市場を前進させる主な要因となっています。

主要企業

SunEdison (US), Tata Power (IN), Solar Water Solutions (FI), Grundfos (DK), Shakti Pumps (IN), Luminous Power Technologies (IN), Franklin Electric (US), Dewan Energy (PK), SolarPump (DE)

日本のソーラーウォーターポンプ市場の動向

ソーラーウォーターポンプ市場は、持続可能な灌漑ソリューションの需要の高まりと、農業における効率的な水管理の必要性により、著しい成長を見せています。日本では、化石燃料への依存度を減らし、エネルギー安全保障を強化するため、政府が太陽光発電システムをはじめとする再生可能エネルギー技術を積極的に推進しています。この取り組みは、環境の持続可能性と気候変動の緩和に対する日本の取り組みと一致しています。その結果、農家や農業関連企業は、水利用の最適化と運営コスト削減を目的に、太陽光水ポンプの導入を拡大しています。さらに、太陽光技術の進歩も市場拡大に寄与しています。太陽電池やエネルギー貯蔵システムにおける革新により、太陽光水ポンプの効率性と信頼性が向上しています。こうした進展により、小規模農家を含むより幅広いユーザー層が太陽光水ポンプを利用しやすくなる見込みです。政府の支援、技術進歩、環境問題への意識の高まりが相まって、生産性と持続可能性のバランスを図る関係者の取り組みにより、日本の太陽光水ポンプ市場は有望な見通しを示しています。

政府の奨励策と支援

日本政府は太陽光水ポンプの導入促進に向け、様々な奨励策を実施しています。これには農家様の初期投資コスト削減を目的とした補助金、税制優遇措置、助成金などが含まれます。このような支援は、再生可能エネルギー源への移行を促進し、市場の成長可能性を高める上で極めて重要です。

技術的進歩

太陽光技術の最近の革新は、太陽光水ポンプ市場に大きな影響を与えています。太陽光発電効率の向上と蓄電池ソリューションの改良により、これらのシステムはより信頼性が高く、費用対効果の高いものとなっています。技術が進化し続けるにつれ、太陽光水ポンプの性能と手頃な価格がさらに向上することが期待されます。

高まる環境意識

日本において、消費者や企業の間で環境持続可能性に対する意識が高まっています。この傾向は、太陽光水ポンプを含むエコフレンドリーなソリューションへの需要を牽引しています。関係者が持続可能な実践をますます優先するにつれ、市場は関心と投資の急増を経験する可能性が高いです。

日本の太陽光水ポンプ市場の推進要因

エネルギーコストの上昇

太陽光水ポンプ市場は、従来のエネルギー源のコスト上昇に後押しされています。エネルギー価格が上昇を続ける中、農家や企業は経費削減のための代替ソリューションをますます模索しています。太陽光水ポンプは再生可能エネルギーを活用し、電力網への依存を減らすため、現実的な選択肢を提供します。日本では過去5年間でエネルギーコストが約15%上昇しており、より持続可能なエネルギーソリューションへの移行を促しています。この傾向から、ユーザーがエネルギーコスト削減と環境持続性への貢献を同時に目指すことで、太陽光水ポンプ市場の普及率が大幅に増加する可能性が示唆されます。

技術革新

太陽光水ポンプ市場は、太陽光発電システムの効率性と信頼性を高める継続的な技術革新の恩恵を受けています。太陽光発電技術と蓄電池ソリューションの進歩により、太陽光水ポンプは様々な用途においてより利用しやすく効果的になってきています。例えば、IoT技術を統合したスマート灌漑システムの導入により、水使用量のリアルタイム監視・管理が可能となりました。この傾向は、水資源を最適化するためのより高度なソリューションを求めるユーザーが増えるにつれ、太陽光水ポンプ市場が拡大する可能性を示しています。性能向上とメンテナンスコスト削減の潜在的可能性は、農業分野と産業分野の両方で導入をさらに促進するでしょう。

農業分野における需要の増加

太陽光水ポンプ市場は、農業分野における効率的な灌漑ソリューションへの需要増加により成長を遂げています。日本の農業分野では生産性向上が図られる中、太陽光式水ポンプの導入がより一般的になりつつあります。これらのシステムは、特に従来型電源が限られる可能性のある地方において、持続可能かつ費用対効果の高い灌漑手段を提供します。市場データによれば、農業分野は日本の総水使用量の約30%を占めており、太陽光式水ポンプが運用コストを大幅に削減する可能性を浮き彫りにしています。さらに、食料安全保障への関心が高まる中、農業技術への太陽光技術の統合が進展する可能性が高く、これにより太陽光水ポンプ市場はさらに拡大する見込みです。

政府の政策と規制

太陽光水ポンプ市場は、再生可能エネルギーの促進を目的とした政府の有利な政策の影響を受けています。温室効果ガス排出量の削減とエネルギーミックスにおける再生可能エネルギーの割合増加に向けた日本の取り組みは、太陽光技術に対する支援的な規制につながっています。政府は2030年までに総エネルギー供給量の24%を再生可能エネルギーで賄うという野心的な目標を設定しています。この規制環境は、関係者が国の持続可能性目標に沿うことを目指す中で、太陽光水ポンプへの投資を促進します。市場は、太陽光技術導入に対する補助金や税制優遇措置を含む、継続的な政府支援の恩恵を受ける可能性が高いです。

環境持続可能性への取り組み

日本の環境持続可能性への関心の高まりにより、太陽光水ポンプ市場は勢いを増しています。気候変動や資源枯渇への認識が広がる中、消費者と企業の双方がエコフレンドリーなソリューションを優先しています。太陽光水ポンプは、カーボンフットプリントの削減と水資源の保全を通じて、これらの持続可能性目標に沿ったものです。市場データによれば、日本の消費者の約70%が持続可能な技術への投資に前向きであり、強い市場潜在力を示しています。環境配慮型の実践へのこの移行は、再生可能エネルギーソリューション導入の長期的なメリットを関係者が認識するにつれ、太陽光水ポンプ市場を後押しする可能性が高いです。

市場セグメントの洞察

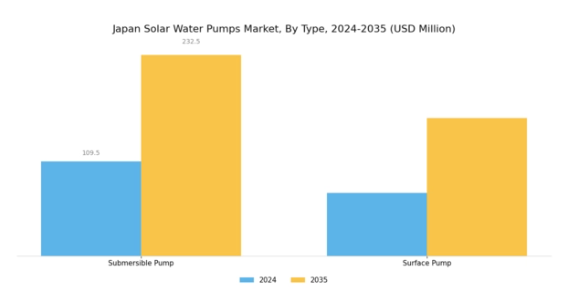

太陽光水ポンプ市場の種類別インサイト

日本の太陽光水ポンプ市場は、持続可能性とエネルギー自立への国の取り組みに牽引され、再生可能エネルギーソリューションの採用増加と大きく連動しています。本市場の種類別セグメントでは、水中ポンプと地上ポンプの2つの主要カテゴリーが存在し、いずれも水管理における太陽光エネルギー活用において重要な役割を担っています。水中ポンプは深水用途における効率性で知られ、農業灌漑、養殖業、さらには家庭用用水供給システムにも広く利用され、信頼性の高い安定した水源を提供します。

水中での作動を可能とする設計により、外部要因による損傷リスクを最小限に抑え、エネルギー使用を最適化するため、消費者から産業ユーザーまで幅広く支持されています。

一方、地上ポンプも、特に灌漑や水景施設など幅広い用途への適応性から注目を集めています。設置が容易でアクセス性が高く、多くのユーザー、特に農業環境において費用対効果の高い選択肢となっています。日本における水不足への対応として効率的な水管理ソリューションへの需要が高まっていることが、両種類のポンプの成長軌道をさらに加速させています。

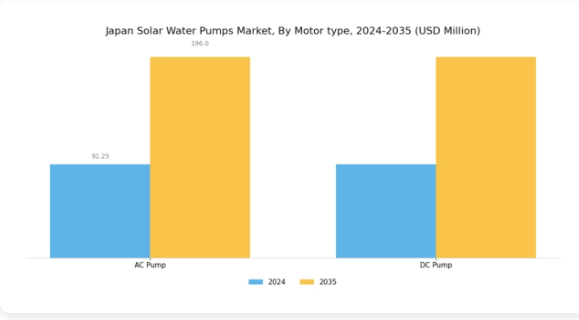

太陽光水ポンプ市場におけるモータータイプの動向

日本の太陽光水ポンプ市場は、モータータイプセグメントにおいて顕著な多様性を示しており、主に交流ポンプ(ACポンプ)と直流ポンプ(DCポンプ)が主流です。交流ポンプは、より高い流量を供給できる特性から大規模農業用途での有効性が認められており、大規模灌漑プロジェクトに好まれる選択肢となっています。一方、直流ポンプはエネルギー効率の高さとオフグリッド環境での適応性が評価され、持続可能なソリューションを求める環境意識の高い消費者の増加に伴い需要が高まっています。

このエネルギー効率への重点は、再生可能エネルギーの推進とカーボンフットプリント削減を目指す日本の取り組みと合致し、市場における両種類のポンプの重要性を高めています。市場動向は、高度な監視技術を備えたインテリジェントポンプシステムへの移行を示しており、太陽光水ポンプの採用をさらに促進しています。

導入時の初期コスト障壁といった課題は依然として存在しますが、環境メリットへの認識が高まり続ける中で機会も広がっています。モータータイプセグメント全体として、日本の農業需要に応えると同時に、より広範な持続可能性目標を支援する上で極めて重要な役割を担っています。この市場セグメンテーションは、地域内における革新的な水管理ソリューションのための再生可能資源活用への継続的な取り組みを反映しています。

太陽光水ポンプ市場 出力別インサイト

日本の太陽光水ポンプ市場における出力定格セグメントでは、5馬力以下、5~10馬力、10~20馬力、20馬力超と、多様な容量に分類された製品群が展開されています。特に5馬力以下セグメントは、小規模農業ニーズや家庭用用途に対応し、効率的な水源を求める都市部・農村部の世帯の需要に応える点で重要です。

5馬力~10馬力帯は中小規模農家向けに広く採用され、持続可能な灌漑手法を促進するとともに、再生可能エネルギー政策に沿ったエネルギー効率向上という国家目標を支援しております。10馬力~20馬力帯は、大規模農業経営や商業施設での利用が見込まれ、増大する灌漑・稼働需要に対応する高水量排出の堅牢なソリューションを提供します。一方、20馬力を超えるセグメントは、大規模な産業用途において極めて重要であり、広範な灌漑プロジェクトを促進し、日本の農業分野における水管理イニシアチブに大きく貢献しています。

これらのセグメントの着実な成長と認知度は、持続可能な実践への重視の高まりと、再生可能資源の促進における政府の支援に後押しされた太陽光技術の採用増加を反映しており、日本の太陽光水ポンプ市場は、より環境に優しいエネルギーソリューションへの移行において不可欠な要素として位置づけられています。

太陽光水ポンプ市場におけるフェーズ別インサイト

日本の太陽光水ポンプ市場は、特にフェーズセグメントにおいて著しい成長が見込まれております。このセグメントは、国内の様々な農業・産業用途において極めて重要です。日本が再生可能エネルギーへの移行を加速させる中、太陽光水ポンプは従来型の揚水システムに代わる現実的な選択肢となりつつあり、政府の持続可能性とエネルギー効率への取り組みと合致しております。

このフェーズセグメントにおいて、単相および三相の種類が重要な役割を担っています。単相システムは通常、エネルギー効率と費用対効果が不可欠な小規模な用途、例えば家庭菜園や小規模農場向けに設計されています。一方、三相システムは通常、より大きな農業経営や産業の需要を満たし、より高い出力と効率を提供します。両種類の採用増加は、技術進歩、グリーンエネルギーに対する政府の優遇措置、そして持続可能な水管理手法への意識の高まりによって促進されていると考えられます。

さらに、日本の太陽光水ポンプ市場のセグメンテーションは、太陽光エネルギー活用に向けた積極的な姿勢を反映しており、これらのポンプの導入は日本の広範な環境目標や水資源管理戦略を支えるものです。

太陽光水ポンプ市場の用途別インサイト

日本の太陽光水ポンプ市場、特に用途セグメントにおいては、農業および水処理を中心に、様々な分野で大きな可能性を秘めています。多様な作付け方法が特徴の日本の農業環境では、効率的な灌漑システムへの依存度が高く、遠隔地への低エネルギーコストでの到達が可能であること、持続可能性に優れていることから、太陽光水ポンプの導入が増加しています。水処理分野では、特に地方地域における清潔で利用しやすい水ソリューションの必要性から、太陽光発電システムの統合が進んでいます。

このセグメントの成長は、再生可能エネルギー源への移行だけでなく、持続可能な実践に対する政府の重視の高まりも反映しています。さらに、日本の炭素排出量削減への取り組みにより、効率向上とコスト削減を目的とした太陽光技術の革新に新たな機会が生まれています。全体として、日本の太陽光水ポンプ市場は、再生可能エネルギーソリューションの統合と、様々な用途における環境持続可能性への意識の高まりに牽引され、堅調な発展の道筋を示しています。

主要企業と競争環境

日本の太陽光水ポンプ市場は、持続可能な灌漑ソリューションへの需要増加と太陽光技術の進歩により、活発な競争環境が特徴です。SunEdison(アメリカ)、Grundfos(デンマーク)、Shakti Pumps(インド)などの主要企業は、技術革新と地域展開を通じて戦略的なポジショニングを図っています。SunEdison(アメリカ)は最先端の太陽光技術による製品ラインの強化に注力し、Grundfos(デンマーク)は事業運営における持続可能性とエネルギー効率を重視しています。Shakti Pumps(インド)は市場拡大に向けたパートナーシップを積極的に推進しており、こうした動きが技術革新と顧客中心のソリューションを優先する競争環境を形成しています。

事業戦略面では、コスト削減とサプライチェーン最適化のため、製造の現地化が進んでいます。市場構造は中程度の分散状態にあり、複数の企業が市場シェアを争っています。この分散構造により、各社が独自の強みを活かした多様な戦略を展開し、特定の市場セグメントを獲得することが可能となっています。主要プレイヤーの総合的な影響力は、イノベーションと市場ニーズへの迅速な対応を促す競争環境を醸成しています。

2025年10月、グルンドフォス(デンマーク)は日本の地方農業協同組合との提携を発表し、農村地域における太陽光式水ポンプシステムの導入を推進しました。本取り組みは農家の水利用環境改善を通じ、持続可能な農業実践を促進することを目的としています。この提携の戦略的重要性は、地域における水管理の重要課題解決に貢献しつつ、グルンドフォスの市場プレゼンス強化が期待される点にあります。

2025年9月、シャクティ・ポンプス(インド)は、日本市場向けに特別設計された高効率太陽光水ポンプの新製品ラインを発表しました。この製品ラインは先進的な太陽光技術を採用し、エネルギー出力を最大化するとともに、ユーザーの運用コスト削減を実現します。本ラインの導入は、シャクティのイノベーションへの取り組みと、成長市場におけるシェア拡大の意図を示すものです。

2025年8月、サンエジソン(アメリカ)は、日本市場への浸透を強化するため、現地販売代理店との提携により流通ネットワークを拡大しました。この戦略的措置により、エンドユーザーが太陽光水ポンプソリューションをより迅速に利用できるようになり、同社の地域における競争優位性が高まる見込みです。この拡大は、複雑な日本市場を攻略するため、企業が強力な現地パートナーシップ構築を目指す広範な傾向を反映しています。

2025年11月現在、太陽光水ポンプ市場の競争動向としては、デジタル化、持続可能性、AI技術の統合への顕著な注力が挙げられます。戦略的提携が市場構造を形作る傾向が強まっており、企業は資源と専門知識を共有できるようになっています。今後、競争の差別化は価格競争から、イノベーション、技術進歩、サプライチェーンの信頼性への焦点移行へと進化すると予想されます。この移行は、競争優位性を維持する上で適応性と先見性のある戦略の重要性を強調しています。

日本の太陽光水ポンプ市場の主要企業には以下が含まれます

産業動向

ここ数ヶ月、日本の太陽光水ポンプ市場では重要な進展が見られました。シャープは、日本の持続可能なエネルギー実践への取り組み強化に沿って、太陽光技術の向上に注力しています。ソーラーフロンティアは、農業ニーズに効率的に対応することを目指し、製品ラインの拡大を進めています。三菱電機は、水不足に直面する農業分野にとって重要な省エネ型水ポンプの革新にも取り組んでいます。

さらに京セラは、ソーラーウォーターポンプの機能性と効率性に好影響を与える可能性のある太陽光技術の改良を発表しました。合併・買収に関しては、2023年10月現在、日本ソーラーウォーターポンプ市場における特定企業間で顕著な動きは見られません。しかしながら、技術革新と再生可能エネルギー推進の政府施策により、市場の持続的な成長が促進されております。

ここ数年、パナソニック様などの企業は研究開発に多額の投資を行いイノベーションを促進する一方、東芝様は大規模太陽光プロジェクトに積極的に参画し、市場価値の向上に貢献するとともに、日本の農業分野全体において太陽光水ポンプの普及と効率化を推進してまいりました。

今後の見通し

日本におけるソーラーウォーターポンプ市場の将来展望

ソーラーウォーターポンプ市場は、技術進歩、持続可能なソリューションへの需要増加、政府の優遇措置を背景に、2025年から2035年にかけて年平均成長率(CAGR)7.61%で成長すると予測されています。

新たな機会は以下の分野にあります:

- 農業用途向けの統合型太陽光水ポンプシステムの開発。

- 移動式太陽光水ポンプユニットによる遠隔地域への展開。

- 補助金付き太陽光水ポンプ設置のための地方自治体との連携。

2035年までに、イノベーションと戦略的パートナーシップにより、市場は大幅な成長を達成すると予想されます。

市場セグメンテーション

日本太陽光水ポンプ市場 位相別見通し

- 単相

- 三相

日本の太陽光水ポンプ市場におけるモーター種類別見通し

- 交流ポンプ

- 直流ポンプ

日本の太陽光水ポンプ市場における用途別見通し

- 農業

- 水処理

- その他

日本の太陽光水ポンプ市場における出力別見通し

- 5馬力以下

- 5馬力~10馬力

- 10馬力~20馬力

- 20馬力超

日本の太陽光水ポンプ市場における製品種類別見通し

- 水中ポンプ

- 地上設置型ポンプ

セクションI:エグゼクティブサマリーおよび主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し 2

セクションII:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証 3

セクション III:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析 4

セクションIV:定量分析

4.1 ライフサイエンス、製品種類別(百万米ドル)

4.1.1 水中ポンプ

4.1.2 地上ポンプ

4.2 ライフサイエンス、モーターの種類別(百万米ドル)

4.2.1 ACポンプ

4.2.2 DCポンプ

4.3 ライフサイエンス、定格出力別(百万米ドル)

4.3.1 5馬力以下

4.3.2 5馬力~10馬力

4.3.3 10馬力~20馬力

4.3.4 20馬力を超える

4.4 ライフサイエンス分野、相数別(百万米ドル)

4.4.1 単相

4.4.2 三相

4.5 ライフサイエンス分野、用途別(百万米ドル)

4.5.1 農業

4.5.2 水処理

4.5.3 その他 5

セクションV:競合分析

5.1 競合環境

5.1.1 概要

5.1.2 競合分析

5.1.3 市場シェア分析

5.1.4 ライフサイエンス分野における主要成長戦略

5.1.5 競合ベンチマーク

5.1.6 ライフサイエンス分野における開発件数ベースの主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 サンエジソン(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な展開

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 タタ・パワー(インド)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な展開

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 ソーラー・ウォーター・ソリューションズ(FI)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主要な展開

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 グルンドフォス(DK)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 シャクティ・ポンプス(インド)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 Luminous Power Technologies (IN)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主要な展開

5.2.6.4 SWOT 分析

5.2.6.5 主要戦略

5.2.7 フランクリン・エレクトリック (アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な展開

5.2.7.4 SWOT 分析

5.2.7.5 主な戦略

5.2.8 デワン・エナジー(パキスタン

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な展開

5.2.8.4 SWOT 分析

5.2.8.5 主要戦略

5.2.9 SolarPump (DE)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主要開発

5.2.9.4 SWOT 分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート 6 図表一覧

6.1 市場概要

6.2 日本市場における製品種類別分析

6.3 日本市場におけるモーター種類別分析

6.4 日本市場における定格出力別分析

6.5 日本市場における相数別分析

6.6 日本市場における用途別分析

6.7 ライフサイエンス分野における主要購買基準

6.8 MRFRの調査プロセス

6.9 ライフサイエンス分野におけるDRO分析

6.10 推進要因の影響分析:ライフサイエンス

6.11 抑制要因の影響分析: ライフサイエンス

6.12 供給/バリューチェーン:ライフサイエンス

6.13 ライフサイエンス、製品種類別、2024年(%シェア)

6.14 ライフサイエンス、製品種類別、2024年から2035年(百万米ドル)

6.15 ライフサイエンス、モーターの種類別、2024年(シェア率)

6.16 ライフサイエンス、モーターの種類別、2024年から2035年(百万米ドル)

6.17 ライフサイエンス、出力定格別、2024年(シェア率)

6.18 ライフサイエンス、定格電力別、2024年から2035年(百万米ドル)

6.19 ライフサイエンス、フェーズ別、2024年(シェア%)

6.20 ライフサイエンス、フェーズ別、2024年から2035年(百万米ドル)

6.21 ライフサイエンス、用途別、2024年(シェア率)

6.22 ライフサイエンス、用途別、2024年から2035年(百万米ドル)

6.23 主要競合他社のベンチマーキング7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 製品種類別、2025-2035年(百万米ドル)

7.2.2 モータータイプ別、2025-2035年(百万米ドル)

7.2.3 定格出力別、2025-2035年 (百万米ドル)

7.2.4 位相別、2025-2035年(百万米ドル)

7.2.5 用途別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携