❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

マーケットリサーチフューチャーの分析によりますと、2024年の日本の太陽光発電用インバーター市場規模は5億7380万米ドルと推定されております。

日本の太陽光発電用インバーター市場は、2025年の6億651万米ドルから2035年までに10億5580万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)5%を示すと予測されています。

主要な市場動向とハイライト

日本の太陽光発電用インバーター市場は、技術進歩と消費者の意識向上を背景に、堅調な成長を遂げております。

- インバーター設計における技術進歩により、日本の太陽光発電用インバーター市場における効率性と性能が向上しております。

- 政府の補助金制度は、消費者と企業の双方における太陽光エネルギー導入促進において重要な役割を果たしております。

- 家庭用セグメントが最大の市場規模を維持する一方、商業用セグメントは市場シェアにおいて最も急速な成長を遂げております。

- 再生可能エネルギーへの需要増加と再生可能エネルギーインフラへの投資拡大が、市場成長を推進する主要な要因となっております。

主要企業

SMA Solar Technology AG (DE), Fronius International GmbH (AT), SolarEdge Technologies Inc (IL), Enphase Energy Inc (US), Huawei Technologies Co Ltd (CN), TMEIC Corporation (JP), ABB Ltd (CH), Schneider Electric SE (FR), KACO new energy GmbH (DE)

日本の太陽光発電用インバーター市場の動向

太陽光発電用インバーター市場は、再生可能エネルギーソリューションへの需要増加を背景に顕著な成長を遂げております。日本では、政府が太陽光エネルギー導入促進を目的とした様々な施策を実施した結果、設置数が急増しております。この傾向は、太陽光発電用インバーターの効率性と信頼性を高める技術進歩によってさらに後押しされております。消費者と企業の双方が持続可能なエネルギー源を求める中、市場は継続的な拡大が見込まれております。さらに、太陽光発電用インバーターへのスマート技術の導入が普及しつつあり、エネルギー消費の監視と管理が向上しています。このようなインテリジェントシステムへの移行は、エネルギー分野におけるエネルギー効率と持続可能性への広範な傾向を示しています。加えて、太陽光発電用インバーター市場の競争環境は変化しており、国内外の企業が市場シェアを争っています。各社は消費者の多様なニーズに応えるため、イノベーションと製品差別化に注力しています。顧客が信頼性と性能を重視する中、高品質で耐久性に優れた製品への注目が購買決定を左右する可能性が高いです。全体として、太陽光発電用インバーター市場は、日本の再生可能エネルギーと持続可能性への取り組みを反映し、好調な成長軌道をたどっているようです。

技術的進歩

太陽光発電用インバーター市場では、特に効率性とスマート機能の分野で急速な技術的進歩が見られます。マイクロインバーターやパワーオプティマイザーなどの革新技術はエネルギー変換効率を高め、太陽光パネルからの出力を最大化しています。これらの開発は性能向上に寄与するだけでなく、太陽光発電システム全体の信頼性向上にも貢献しています。

政府の優遇措置

政府の優遇措置は太陽光発電用インバーター市場の形成において重要な役割を果たしています。家庭用・商業用設備双方に対して様々な補助金や税制優遇が提供されており、より多くの消費者が太陽光発電ソリューションへの投資を促されています。このような支援的な規制環境は、市場のさらなる成長を促進する可能性が高いです。

消費者意識の高まり

太陽光エネルギーの利点や二酸化炭素排出量削減への影響について、消費者の間での認識が高まっています。この意識の高まりは、個人や企業がよりクリーンなエネルギー代替手段を採用しようとする中で、太陽光インバーターの需要を牽引しています。教育や啓発活動が続くにつれ、市場はさらに拡大すると予想されます。

日本の太陽光インバーター市場の推進要因

規制の枠組みと基準

日本の規制枠組みは太陽光インバーター市場形成において重要な役割を果たしています。政府は太陽光発電システムの安全性と効率性を確保するため、厳格な基準とガイドラインを確立しています。これらの規制は太陽光技術の普及を促進するだけでなく、太陽光製品に対する消費者の信頼性を高めています。2025年、環境省はこれらの基準への準拠により、家庭用・商業セクターにおける太陽光インバーターの設置が15%増加したと報告しました。この規制環境は、メーカー間の革新と競争を促進し、インバーター技術の進歩を牽引するとともに、太陽光インバーター市場全体の成長に寄与しています。

再生可能エネルギー需要の高まり

日本における再生可能エネルギー源への需要増加は、太陽光インバーター市場の重要な推進力です。国がカーボンフットプリントの削減と持続可能なエネルギーへの移行を目指す中、太陽光発電システムの導入が急増しています。2025年には太陽光発電が日本の総発電量の約10%を占め、堅調な成長軌道を示しています。この転換は、クリーンエネルギーを推進する公共啓発キャンペーンによってさらに後押しされています。その結果、太陽光エネルギーを実用的な電力に変換するために不可欠な装置である太陽光発電用インバーターの需要が高まっています。先進的なインバーター技術の統合は効率性を高め、より多くの消費者や企業が太陽光発電ソリューションへの投資を検討するきっかけとなっています。

太陽光投資の経済的実現性

太陽光投資の経済的実現性は、日本の太陽光インバーター市場における重要な推進要因です。太陽光パネルとインバーターのコスト低下に加え、電気料金の上昇により、太陽光発電システムの投資回収率はますます魅力的になってきています。2025年には、家庭用太陽光発電システムの平均回収期間は約6年と予測されており、家庭所有者にとって経済的に合理的な選択肢となっています。この経済的インセンティブにより、より多くの個人や企業が太陽光エネルギーソリューションを検討するようになり、太陽光発電用インバーターの需要を刺激しています。市場が進化を続ける中、太陽光投資に伴う経済的メリットは、太陽光発電用インバーター市場の成長をさらに後押しする可能性が高いです。

インバーター設計における技術革新

技術革新は日本の太陽光インバーター市場に大きな影響を与えています。リアルタイム監視や系統連系管理機能などの先進的特徴を備えたスマートインバーターの開発が、市場構造を変革しつつあります。これらの革新は太陽光発電システムの効率向上に寄与するだけでなく、系統との連携強化も促進します。2025年には、スマートインバーターが日本のインバーター総販売台数の30%以上を占めると推定されています。この傾向は、より高度なエネルギー管理ソリューションへの移行を示しており、家庭用・商業用ユーザー双方にとって太陽光発電システムの魅力を高め、太陽光インバーター市場の成長を促進する可能性が高いです。

再生可能エネルギーインフラへの投資拡大

再生可能エネルギーインフラへの投資拡大は、日本の太陽光インバーター市場における主要な推進要因です。政府と民間セクターは、太陽光インバーターの設置を含む太陽光発電プロジェクトの開発に多額の資金を投入しています。2025年には再生可能エネルギーインフラへの投資額が200億ドルを超える見込みであり、太陽光発電容量拡大への強い決意が反映されています。この資本流入は太陽光発電用インバーター市場の成長を支えるだけでなく、技術革新や新たな製造施設の設立を促進します。その結果、太陽光発電用インバーター市場は生産能力の強化と製品ラインアップの拡充による恩恵を受ける可能性が高いです。

市場セグメントの洞察

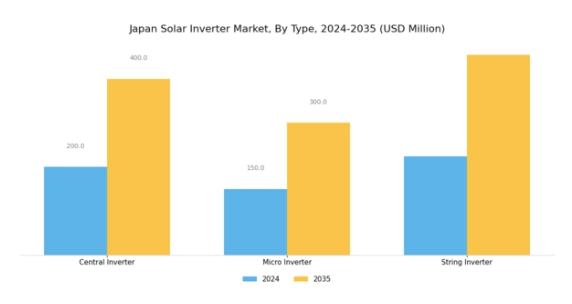

太陽光発電用インバーター市場:種類別分析

日本の太陽光発電用インバーター市場は、再生可能エネルギーの導入拡大とサステナビリティ別推進により、大きな変革を遂げています。この市場の種類別セグメントには、中央集約型インバーター、マイクロインバーター、ストリングインバーターなど様々なインバーター技術が含まれ、それぞれが国内の異なる市場ニーズや用途に対応しています。

中央集約型インバーターは、大規模な太陽光発電設備、特にユーティリティ規模のプロジェクトで頻繁に使用されます。これは、大量の発電量を処理できる能力によるものです。この種類のインバーターは、スペースを最大限に活用してエネルギー生産量を最大化する日本の大規模太陽光発電所において不可欠です。一方、マイクロインバーターは、特に家庭用設置において注目を集めており、個々のパネルの監視を可能にし、パネルが日陰になったり位置がずれたりした場合でも効率を向上させ、最終的にシステム全体の性能を高めます。

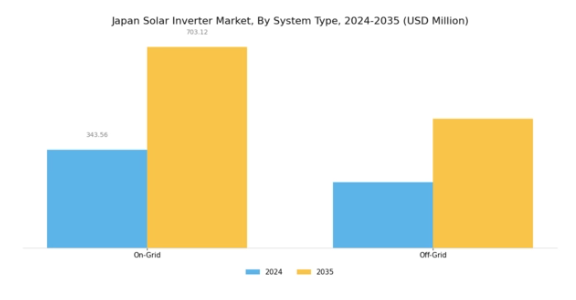

太陽光発電インバーター市場におけるシステムタイプ別インサイト

日本の太陽光インバーター市場では、システムの種類が特に重視されており、太陽光エネルギー応用の効率性と汎用性を決定する上で重要な役割を果たしています。市場は主にオングリッドシステムとオフグリッドシステムに分類され、いずれもユーザーのニーズに応じて異なる利点を提供します。

オングリッドシステムは都市部で広く普及しており、全国電力網とのシームレスな統合を可能にし、消費者が余剰電力を売電できるようにすることで、ユーティリティの利益を最大化します。このセグメントは、カーボンニュートラルと持続可能なエネルギーソリューションを目指す日本のエネルギー戦略を支えています。一方、オフグリッドシステムは、送電網の接続が限られている遠隔地や農村地域に対応し、エネルギーの自立性を確保します。これらのシステムは、エネルギー貯蔵のためにバッテリーを利用することが多く、自然災害に対する脆弱性を考慮すると、日本において重要な要素である災害耐性の確保に不可欠です。

太陽光インバーター市場における用途別分析

日本の太陽光インバーター市場は、家庭用、商業用、ユーティリティセグメントの堅調な貢献により、多様な用途を背景に著しい成長を遂げております。再生可能エネルギー目標に向けた国の取り組みが進む中、政府の補助金制度と持続可能なエネルギーソリューションへの需要増加により、家庭用セグメントの人気が高まっております。

この分野では、電気料金とカーボンフットプリントの削減を目指す住宅所有者の間で、エネルギー自立への傾向が高まっていることが追い風となっています。一方、商業分野では、企業が太陽光エネルギーがもたらす潜在的なコスト削減効果と運用上の信頼性を認識するにつれ、導入が大幅に増加しています。大規模なユーティリティ事業プロジェクトも、再生可能エネルギーを国家電力網に統合し、エネルギー安全保障上の懸念に対処するという日本の取り組みを背景に、勢いを増しています。

主要企業と競争環境

日本の太陽光発電用インバーター市場は、再生可能エネルギーソリューションへの需要増加と、二酸化炭素排出量削減を目的とした政府の優遇措置により、活発な競争環境が特徴となっています。SMA Solar Technology AG(ドイツ)、SolarEdge Technologies Inc(イスラエル)、Enphase Energy Inc(アメリカ)などの主要企業は、イノベーションと技術進歩を活用する戦略的立場にあります。これらの企業は製品の効率性と信頼性の向上に注力しており、単なるコストよりも品質と性能を重視する競争環境を形成しています。

事業戦略面では、リードタイム短縮とサプライチェーン最適化のため、製造の現地化が進んでいます。市場は中程度の分散状態にあり、複数の企業がシェア獲得を競っています。ただし、主要企業は技術やサービス基準のベンチマークを設定しており、中小企業が追随する傾向にあるため、その影響力は大きいと言えます。

2025年10月、SolarEdge Technologies Inc(米国)は、日本の主要ユーティリティ会社との提携を発表し、大規模太陽光プロジェクト向けに最新インバーター技術を導入しました。この協業は、電力系統の安定性向上とエネルギー管理の改善が期待され、SolarEdgeのイノベーションと地域適応への取り組みを反映しています。このような戦略的動きは、同社の市場での存在感を強化するだけでなく、日本のエネルギー転換目標とも合致しています。

2025年9月、エンフェイズ・エナジー社(アメリカ)は、高度な監視機能と効率向上を特徴とする、日本市場向けに特別設計されたマイクロインバーターの新製品ラインを発表しました。この製品投入は、エンフェイズ社が現地のニーズと嗜好に応えることに注力していることを示しており、競争の激しい市場環境において同社の市場シェア拡大につながる可能性があります。カスタマイズされた提供を重視する市場において、現地化ソリューションへの重点は競争上の優位性をもたらすかもしれません。

2025年8月、TMEIC株式会社(日本)は太陽光インバーター専用新工場への投資により製造能力を拡大いたしました。この戦略的投資により、同社の業務効率と市場需要への対応力が向上し、国際的な競合他社に対する優位性が強化される見込みです。この動きは、変化する市場で競争力を維持する上で現地生産の重要性を裏付けるものです。

2025年11月現在、太陽光発電用インバーター市場の主な動向としては、デジタル化、持続可能性、AI技術の統合への強い焦点が挙げられます。主要企業間の戦略的提携が業界構造を形成し、イノベーションと協業を促進しています。競争の差別化は、価格競争から技術革新、信頼性、サプライチェーン効率への重点移行へと進化すると予想されます。この移行は市場の成熟を示しており、イノベーションと持続可能性を優先する企業が成長する可能性が高いでしょう。

日本太陽光発電インバーター市場の主要企業には以下が含まれます

産業動向

ここ数ヶ月、日本太陽光発電インバーター市場ではオムロン、シャープ、パナソニックなどの主要企業を中心に活発な動きが見られます。オムロンはインバーター効率の向上と政府の再生可能エネルギー導入推進を支援するため、技術革新を強化しています。シャープも太陽光エネルギー事業ポートフォリオを拡大し、インバーター技術の革新に注力しています。2023年8月には、チン・グループと日本の現地企業との合併に関するニュースが報じられました。これは市場での存在感を強化し、生産能力を高めると同時に、日本における太陽光エネルギー事業の拡大を支援することを目的としています。

さらに、ソーラーエッジ・テクノロジーズは市場評価額が大幅に上昇したと報告しており、これは日本の炭素排出量削減への取り組みに後押しされた太陽光ソリューションへの強い需要を反映しています。環境省が推進する太陽光利用促進政策は、三菱電機、シーメンス、SMAソーラーテクノロジーなどの企業間における競争と技術革新をさらに加速させ、太陽光インバーター技術への投資を促進しています。過去2年間で、再生可能エネルギーの割合拡大を目指す数多くの施策が実施され、政府は2030年までの太陽光発電容量に野心的な目標を設定。これにより太陽光インバーター市場のエコシステムが強化される見込みです。

今後の見通し

日本太陽光インバーター市場 将来展望

太陽光インバーター市場は、技術進歩、再生可能エネルギー導入の拡大、政府の支援政策を背景に、2025年から2035年にかけて年平均成長率(CAGR)5.7%で成長すると予測されています。

新たな機会は以下の分野にあります:

- 電力系統との連携強化に向けたスマートインバーター技術の開発。

- 太陽光設備を補完するエネルギー貯蔵ソリューションへの展開。

- 建設会社との提携による統合型太陽光エネルギーシステム。

2035年までに、太陽光インバーター市場は著しい成長と革新を達成すると予想されます。

市場セグメンテーション

日本太陽光インバーター市場 種類別展望

- 中央集約型インバーター

- マイクロインバーター

- ストリングインバーター

日本太陽光インバーター市場 用途別展望

- 家庭用

- 商業用

- ユーティリティ向け

日本太陽光インバーター市場 システムタイプ別展望

- 系統連系型

- 独立型

セクションI:エグゼクティブサマリーおよび主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し 2

セクションII:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証 3

セクション III:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析 4

第IV部:定量的分析

4.1 産業用オートメーション・機器、種類別(百万米ドル)

4.1.1 中央集約型インバーター

4.1.2 マイクロインバーター

4.1.3 ストリングインバーター

4.2 産業用オートメーション・機器、システム種類別(百万米ドル)

4.2.1 系統連系型

4.2.2 独立型

4.3 産業用オートメーション・機器、用途別(百万米ドル)

4.3.1 家庭用

4.3.2 商業用

4.3.3 ユーティリティ用 5

セクションV:競争分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 産業用オートメーション・機器における主要成長戦略

5.1.5 競争ベンチマーキング

5.1.6 産業用オートメーション・機器における開発件数に基づく主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 SMAソーラーテクノロジーAG(ドイツ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 フロニウスインターナショナルGmbH(オーストリア)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 SolarEdge Technologies Inc(IL)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 エンフェイズ・エナジー社(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主要な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 ファーウェイ・テクノロジーズ社(中国)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な動向

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 TMEIC株式会社(日本)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な動向

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 ABB Ltd(スイス)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主要な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 Schneider Electric SE(フランス)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 KACO new energy GmbH(ドイツ)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主な展開

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート6 図表一覧

6.1 市場概要

6.2 日本市場における種類別分析

6.3 日本市場におけるシステムの種類別分析

6.4 日本市場における用途別分析

6.5 産業用オートメーション・機器の主要購買基準

6.6 MRFRの調査プロセス

6.7 産業用オートメーション・機器のDRO分析

6.8 推進要因の影響分析:産業用オートメーション・機器

6.9 抑制要因の影響分析:産業用オートメーション・機器

6.10 供給/バリューチェーン:産業用オートメーション・機器

6.11 産業用オートメーション・機器、種類別、2024年(シェア%)

6.12 産業用オートメーション・機器、種類別、2024年~2035年(百万米ドル)

6.13 産業用オートメーション・機器、システム種類別、2024年(シェア率)

6.14 産業用オートメーション・機器、システム種類別、2024年から2035年(百万米ドル)

6.15 産業用オートメーション・機器、用途別、2024年(シェア、%)

6.16 産業用オートメーション・機器、用途別、2024年から2035年(百万米ドル)

6.17 主要競合他社のベンチマーク7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 種類別、2025-2035年(百万米ドル)

7.2.2 システム種類別、2025-2035年(百万米ドル)

7.2.3 用途別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携