❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

マーケットリサーチフューチャーの分析によりますと、日本のソフトウェア分析市場規模は2024年に3億4808万米ドルと推定されております。

日本のソフトウェア分析市場は、2025年の3億7,947万米ドルから2035年までに9億米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)9.0%を示すと予測されております。

主要な市場動向とハイライト

日本のソフトウェア分析市場は、先進技術と進化する消費者ニーズに牽引され、変革的な変化を経験しております。

- AI駆動型分析の導入が増加し、意思決定プロセスの強化が進んでおります。

- データプライバシーとコンプライアンスへの注目が高まっており、消費者の懸念の増大を反映しております。

- クラウドベースのソリューションへの移行が顕著であり、企業の拡張性と柔軟性を促進しております。

- 主な市場推進要因としては、リアルタイムインサイトへの需要増加とデータセキュリティへの投資拡大が挙げられます。

主要プレイヤー

Microsoft (US), IBM (US), SAP (DE), Oracle (US), SAS (US), Tableau (US), Qlik (US), MicroStrategy (US), Domo (US)

日本のソフトウェア分析市場の動向

日本のソフトウェア分析市場は現在、様々な分野におけるデータ駆動型意思決定の需要増加を背景に、顕著な変革期を迎えております。組織は、データを活用して業務効率を向上させ、顧客体験を改善する価値を認識しつつあります。この変化は、高度なデータ分析を可能にする人工知能や機械学習をはじめとする技術進歩の影響を大きく受けております。企業が競争力を維持しようとする中、ソフトウェア分析ツールの業務への統合は戦略的優先事項となっているようです。さらに、データプライバシーとセキュリティ規制への重視が高まっていることが市場環境を形成しており、企業は厳格な基準に準拠した分析ソリューションの導入を迫られています。加えて、ソフトウェア分析市場ではクラウドベースのソリューション導入が急増しています。この傾向は、クラウドサービスが提供する柔軟性と拡張性によって促進されていると考えられ、組織は多額の前払い投資なしに分析ツールを利用できるようになります。リモートワークの普及とリアルタイムデータアクセスの必要性が、この移行をさらに加速させています。日本企業におけるデジタルトランスフォーメーションへの投資が続く中、ソフトウェア分析市場は持続的な成長が見込まれており、進化するビジネスニーズに応えるため、この分野に参入するプレイヤーも増加しています。全体として、この市場はダイナミックな状況にあり、イノベーションと戦略的優位性獲得のためのデータ活用への焦点が特徴となっています。

AI駆動型分析ツールの導入拡大

ソフトウェア分析市場では、人工知能(AI)駆動型分析ツールの導入が顕著に増加しています。これらのソリューションにより、組織は膨大なデータを効率的に処理し、従来は得るのが困難だった洞察を明らかにすることが可能となります。企業が意思決定能力の強化を図る中、AI駆動型分析は重要な焦点領域と見なされています。

データプライバシーとコンプライアンスへの重点化

データプライバシーへの懸念が高まる中、ソフトウェア分析市場では規制へのコンプライアンス遵守がより重視されるようになっています。企業は、洞察を提供するだけでなく、厳格なデータ保護基準を遵守するアナリティクスソリューションをますます優先しています。この傾向は、顧客情報を保護するというより広範な取り組みを反映しています。

クラウドベースソリューションへの移行

クラウドベースのソフトウェアアナリティクスソリューションへの移行が勢いを増しています。組織は、スケーラビリティや費用対効果といったクラウド技術の利点を認識しています。この移行により、アナリティクスツールへのアクセスがより柔軟になり、現在のビジネス環境において特に重要となっています。

日本のソフトウェア分析市場の推進要因

ユーザー体験の向上への注力

ソフトウェア分析市場では、ユーザー体験の向上に重点が置かれています。日本企業は、高性能であるだけでなく、ユーザーフレンドリーな分析ソリューションをますます求めています。この傾向は、直感的なインターフェースとアクセシビリティを優先した分析ツールの設計に反映されています。その結果、市場では非技術系ユーザーにも対応したソリューションへの移行が進み、様々な部門での幅広い導入が可能となっています。日本の組織の約70%が、ソフトウェア選定プロセスにおいて使いやすさが重要な要素であると回答しており、ソフトウェア分析市場におけるユーザー中心設計の重要性が浮き彫りになっています。

IoTおよび接続デバイスの成長

日本におけるモノのインターネット(IoT)デバイスの普及が、ソフトウェア分析市場の成長を牽引しています。より多くのデバイスが相互接続されるにつれ、生成されるデータ量は飛躍的に増加しています。このデータ急増は、IoTが生み出す情報から知見を得ようとする企業にとって、課題と機会の両方をもたらしています。ソフトウェア分析市場は、多様なソースからの膨大なデータセットを分析するソリューションを設計し、この流入に対応するために進化しています。IoTデータを効果的に処理・解釈できる分析の必要性に後押しされ、今後数年間で市場が25%拡大する可能性があると予測されています。

リアルタイムインサイトへの需要高まり

日本のソフトウェア分析市場では、リアルタイムインサイトへの需要が顕著に高まっています。企業は意思決定プロセスを強化するため、即時データ分析の必要性をますます認識しています。この傾向は、タイムリーな情報が競争優位性につながる小売業や金融業などの分野で特に顕著です。最近のデータによると、日本の組織の約65%が業務効率向上のためにリアルタイム分析を優先しています。ソフトウェア分析市場は、市場の変化に迅速に対応できるよう、即時データ処理と可視化を可能にするソリューションの提供へと適応しています。

データセキュリティへの投資増加

データ侵害がより一般的になるにつれ、日本のソフトウェア分析市場ではデータセキュリティ対策への投資が増加しています。組織は機密情報の保護を優先しており、堅牢なセキュリティ機能を組み込んだ分析ソリューションの需要が高まっています。この傾向は、データの完全性が最優先される医療や金融などの産業で特に顕著です。最近の統計によれば、日本の企業の約80%がデータセキュリティ体制の強化に追加リソースを割り当てており、これによりソフトウェア分析市場は革新を促され、安全な分析ソリューションの提供が求められています。

高度な機械学習技術の統合

高度な機械学習技術のソフトウェア分析市場への統合は、組織のデータ分析手法を変革しつつあります。日本では、企業が機械学習アルゴリズムを活用し、従来は検出が困難だったパターンや傾向を明らかにしています。この変化は市場成長を促進すると予想され、今後5年間で機械学習ツールの導入が30%増加する可能性が予測されています。ソフトウェア分析市場は、これらの技術を組み込んだより高度な分析プラットフォームを開発することで対応し、企業がより深い洞察を得て予測能力を強化できるようにしています。

市場セグメントの洞察

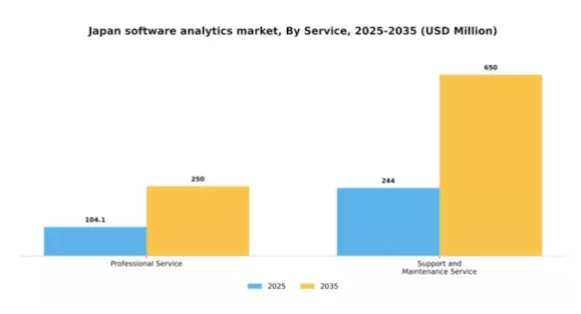

サービス別:プロフェッショナルサービス(最大)対サポート・保守サービス(最速成長)

日本のソフトウェア分析市場では、専門的なソフトウェア導入と戦略策定への需要増加を背景に、プロフェッショナルサービス分野が最大の市場シェアを占めています。この分野は特に、業務の最適化や分析を活用した意思決定の改善を目指す企業に支持されており、市場全体の大きな割合を占めています。一方、サポートおよび保守サービス分野は、企業が分析ツールに対する継続的なサポートの重要性を認識するにつれ、急速に注目を集めています。ユーザーがソフトウェア投資のROIを最大化しようとする中、この分野のシェアは大幅に拡大すると予想されます。これらの分野の成長傾向は、幅広い技術進歩と、産業全体におけるデータ駆動型意思決定への移行を反映しています。プロフェッショナルサービスは、ソフトウェアベンダーとのパートナーシップや協業により市場での存在感を高めています。一方、サポート・保守サービスは、更新、トレーニング、トラブルシューティング支援に対する継続的なニーズによって支えられています。この進化する状況は、両セグメントの重要性と、企業が急速に変化する環境で競争力を維持するために、それに応じてリソースを配分する必要性を強調しています。

プロフェッショナルサービス:主流 vs サポート・保守サービス:新興

プロフェッショナルサービス分野は、複雑な導入プロセスや戦略的アナリティクス施策において組織を導く重要な役割を担うため、日本のソフトウェアアナリティクス市場において主流の地位を占めています。コンサルティング、カスタマイズ、統合サービスなど、企業がアナリティクスを効果的に活用するための多様な提供内容を含みます。組織がアナリティクス主導の戦略を重視するにつれ、この分野は特定の顧客ニーズに応えるべく継続的に進化しています。一方、サポート・保守サービス分野は、顧客満足度と維持への重視が高まる中、重要な役割を担う存在として台頭しています。クライアントは、アナリティクスソリューションが長期にわたり効率的に稼働するよう、堅牢なサポート体制への依存度を高めています。この分野は、直近の技術的課題への対応だけでなく、トレーニングやリソース提供を通じたユーザー能力の向上にも寄与し、市場全体における重要性を強化しています。

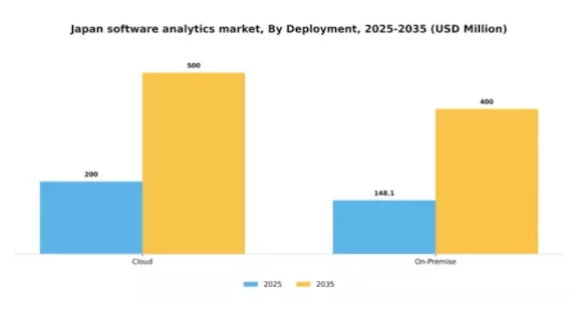

導入形態別:クラウド(最大)対オンプレミス(急成長)

日本のソフトウェア分析市場において、導入手段の分布はクラウドソリューションの明らかな優位性を示しています。クラウドベースの分析ソリューションは、その拡張性、柔軟性、そしてデータインサイトへのリモートアクセスに対する選好の高まりを背景に、市場で大きなシェアを占めています。一方、オンプレミス型ソリューションはシェアこそ小さいものの、企業が自社データに対する管理強化や現地規制への準拠を求める動きから注目を集めています。導入形態の成長傾向は、技術進歩とコスト効率の高い分析への需要を背景に、クラウドソリューションへの確かな移行を示しています。しかしながら、データセキュリティと規制順守を優先する企業が増える中、オンプレミス型セグメントは最速成長の選択肢として台頭しつつあります。この動向は、導入形態の選好において革新と伝統のバランスが取られていることを反映しています。

クラウド(主流)対 オンプレミス(新興)

クラウドソリューションは、リアルタイムのインサイト提供、統合の容易さ、初期費用の低さといった利点から、日本のソフトウェア分析市場を支配しています。特に俊敏性の向上を目指す企業にとって魅力的であり、迅速な導入と継続的な更新の恩恵を受ける様々な産業で広く採用されています。

一方、オンプレミス型ソリューションは、データ保存・処理に対する厳格な管理を必要とする組織にとって、新たな選択肢として注目度を高めています。これらのソリューションは、より高いデータセキュリティとカスタマイズ性を約束しており、コンプライアンスが最優先事項となる規制業界で事業を展開する企業にとって極めて重要です。

産業別:IT・通信(最大)対 医療(最速成長)

日本のソフトウェア分析市場は主要産業間で多様なシェア分布を示しており、IT・通信分野が最大のセグメントとして主導しています。この優位性は、データ駆動型インサイトへの需要増加と通信技術の急速な進化に起因します。一方、医療分野は患者ケアと業務効率向上のための高度な分析ニーズに後押しされ、最も成長が著しいセグメントとして台頭しています。日本ソフトウェア分析市場の成長傾向は、医療分野における分析ソリューション導入への顕著なシフトを示しています。分析ツールへのAI・機械学習の統合や、医療記録におけるデータ透明性に関する規制推進といった要因がこの成長を牽引しています。さらに、個別化医療や遠隔医療サービスへの注力がソフトウェア分析の導入をさらに加速させ、投資と開発の重要な領域となる見込みです。

IT・通信分野:主導的立場 vs. 医療分野:新興分野

IT・通信分野は、ネットワークインフラとデータ分析能力への大規模な投資を特徴とし、日本のソフトウェア分析市場において主導的な立場を維持しています。この産業では、サービス提供の強化、リソース配分の最適化、顧客体験の向上を目的として、分析技術が広く活用されています。一方、医療分野は急速に台頭しており、分析技術を活用して臨床実践や管理業務の変革を進めています。ビッグデータソリューションと医療サービスの統合により、情報に基づいた意思決定能力が強化され、医療成果の向上につながっています。両セグメントとも著しい技術進歩が特徴であり、IT分野では堅牢な通信基盤の確保が、医療分野では進化する患者ニーズに対応する革新的なデジタルソリューションの開発がそれぞれ焦点となっています。

主要プレイヤーと競争環境の分析

日本のソフトウェア分析市場は、急速な技術進歩とデータ駆動型意思決定への需要増加を背景に、活発な競争環境が特徴です。マイクロソフト(アメリカ)、IBM(アメリカ)、SAP(ドイツ)といった主要プレイヤーは、広範な製品ポートフォリオと革新的な能力を戦略的に活用する立場にあります。マイクロソフト(アメリカ)は、分析ソリューションへのAIおよび機械学習の統合に注力し、ユーザー体験と業務効率の向上を図っています。IBM(アメリカ)はクラウドベースのアナリティクス提供を強調し、多様なビジネスニーズに対応する拡張性のあるソリューションの提供を目指しております。一方、SAP(ドイツ)は戦略的パートナーシップを通じたアナリティクス機能の拡充に注力し、市場での存在感と顧客エンゲージメントの強化を図っております。これらの戦略が相まって、イノベーションと技術統合を中核とする競争環境が形成されております。

ソフトウェア分析市場における主要な事業戦略には、地域ニーズへの対応強化を目的としたサービスのローカライズやサプライチェーンの最適化が含まれます。市場構造は中程度の分散状態にあり、既存企業と新興スタートアップが混在しています。この分散構造は多様なソリューションの共存を可能にしていますが、主要プレイヤーの影響力は依然として大きく、市場動向や顧客嗜好を形作っています。

2025年10月、マイクロソフト(アメリカ)は新たなAzure Analyticsプラットフォームのリリースを発表しました。これは高度なAI機能を統合し、データ処理と可視化を効率化するものです。この戦略的展開により、企業向けデータ分析ツールの強化が図られ、意思決定プロセスにおけるリアルタイム洞察への需要増大に対応することで、同社の競争優位性が高まる見込みです。また、革新的なソリューションを求める新規顧客の獲得にも寄与する可能性があります。

2025年9月、IBM(アメリカ)は予測モデリングとデータ予測を支援する最新のAI駆動型分析ツールを発表しました。この開発は、IBMが分析ソリューションの強化に注力していることを示しており、同社を分析分野におけるAI統合のリーダーとして位置づけています。本ツールの機能は顧客の業務効率を大幅に向上させ、IBMの市場での地位を強化する可能性があります。

2025年8月、SAP(ドイツ)は主要な日本の通信企業と戦略的提携を結び、現地市場向けにカスタマイズされた分析サービスの強化を図りました。この協業は、SAPが地域への関与を深め、特定の顧客ニーズに応えるために提供内容を適応させる戦略を示しています。このような提携は、ソフトウェア分析分野におけるイノベーションの促進と成長の推進につながると考えられます。

2025年11月現在、ソフトウェア分析市場の主な動向としては、デジタル化、持続可能性、AI技術の統合への顕著な注力が挙げられます。戦略的提携が競争環境を形作る傾向が強まっており、企業は資源と専門知識を共有することが可能となっています。今後の展望としては、競争の差別化が従来型の価格競争から、イノベーション、技術革新、サプライチェーンの信頼性への重点へと移行していくものと見られます。この変化は、企業が市場で自らを位置付ける方法を再定義し、変化する顧客ニーズへの俊敏性と対応力の重要性を強調する可能性があります。

日本ソフトウェア分析市場の主要企業には以下が含まれます

産業動向

日本ソフトウェア分析市場の最近の動向は、ダイナミックな状況を示しています。2023年9月現在、Qlikは現地企業のビジネスインテリジェンス能力向上を目的とした強化版データ可視化ツールをリリースし、日本での存在感を拡大しました。富士通は2025年2月、生成AIベースのソフトウェア分析・可視化サービスを日本で開始しました。このサービスにより、企業はアプリケーション構造をリバースエンジニアリングし、設計ドキュメントを生成することで、近代化計画とシステム変革を支援できます。

NTTデータジャパンとDatabricksは2025年3月、戦略的提携を締結し、DatabricksのデータインテリジェンスプラットフォームをNTTデータのSmart AI Agent™フレームワークに統合いたしました。本提携により、企業向けアナリティクス顧客向けの生成AI機能とエージェント自動化が強化されます。シングルストア社のリアルタイムAI最適化データベースプラットフォーム「Two SingleStore」が、2025年8月に日本で正式にリリースされました。同社はIBMジャパン、SASジャパン、AWSと連携し、日経グループのデジタル分析インフラを含む企業導入環境へ分析機能を統合しました。

今後の展望

日本ソフトウェア分析市場の将来展望

日本のソフトウェア分析市場は、データ活用の増加、AI統合、リアルタイムインサイトへの需要を背景に、2024年から2035年にかけて年平均成長率(CAGR)9.02%で成長すると予測されています。

新たな機会は以下の分野にあります:

- 小売最適化のためのAI駆動型予測分析ツールの開発。

- 中小企業向けクラウドベース分析ソリューションの導入。

- 医療・金融分野向け業界特化型分析プラットフォームの構築。

2035年までに、ソフトウェア分析市場は著しい成長と革新を達成すると予想されます。

市場セグメンテーション

日本ソフトウェア分析市場 サービス別展望

- プロフェッショナルサービス

- サポート・保守サービス

日本ソフトウェア分析市場 産業別展望

- IT・通信

- 医療

- BFSI(銀行・金融・保険)

- 小売

日本ソフトウェア分析市場 導入形態別展望

- クラウド

- オンプレミス

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 第II部:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第4章:定量分析

4.1 情報技術(ICT)、サービス別(百万米ドル)

4.1.1 プロフェッショナルサービス

4.1.2 サポートおよび保守サービス

4.2 情報技術・通信、導入形態別(百万米ドル)

4.2.1 クラウド

4.2.2 オンプレミス

4.3 情報技術・通信、産業別(百万米ドル)

4.3.1 ITおよび通信

4.3.2 医療

4.3.3 BFSI

4.3.4 小売

5 第5章:競合分析

5.1 競合環境

5.1.1 概要

5.1.2 競合分析

5.1.3 市場シェア分析

5.1.4 情報技術分野における主要成長戦略

5.1.5 競合ベンチマーキング

5.1.6 情報技術分野における開発件数に基づく主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高と営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 マイクロソフト(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 IBM(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 SAP(ドイツ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主要な展開

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 Oracle(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主要な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 SAS(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主要な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 Tableau(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 Qlik(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 MicroStrategy(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主要な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 Domo(アメリカ)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主な動向

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場におけるサービス別分析

6.3 日本市場における導入形態別分析

6.4 日本市場における産業別分析

6.5 情報通信技術(ICT)の主要購買基準

6.6 MRFR の調査プロセス

6.7 情報通信技術(ICT)の DRO 分析

6.8 推進要因の影響分析:情報通信技術(ICT)

6.9 抑制要因の影響分析:情報通信技術(ICT)

6.10 供給/バリューチェーン:情報通信技術

6.11 サービス別情報通信技術、2024年(シェア%)

6.12 サービス別情報通信技術、2024年~2035年(百万米ドル)

6.13 導入形態別情報技術・通信技術、2024年(シェア率)

6.14 導入形態別情報技術・通信技術、2024年から2035年(百万米ドル)

6.15 情報通信技術(ICT)、産業別、2024年(シェア率)

6.16 情報通信技術(ICT)、産業別、2024年から2035年(百万米ドル)

6.17 主要競合他社のベンチマーキング

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 サービス別、2025-2035年(百万米ドル)

7.2.2 導入形態別、2025-2035年(百万米ドル)

7.2.3 産業別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携