❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

マーケットリサーチフューチャーの分析によりますと、日本の排煙装置市場規模は2024年に2035万米ドルと推定されております。

日本の排煙装置市場は、2025年の22.28百万米ドルから2035年までに55.1百万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)9.4%を示すと予測されています。

主要な市場動向とハイライト

日本の煙排出装置市場は、技術進歩と規制順守を背景に堅調な成長を遂げております。

- 煙排出装置の技術進歩により、手術環境における操作効率と安全性が向上しております。

- 市場で最大のセグメントは医療分野であり、煙排出ソリューションへの需要が急増しております。

- 最も成長が著しいセグメントは歯科業界であり、患者様の安全と健康リスクへの意識の高まりを反映しております。

- 主要な市場推進要因としては、医療費の増加と外科手術件数の急増が挙げられ、これらが効果的な煙排出装置の需要を牽引しております。

主要企業

Medtronic (US), Conmed Corporation (US), Stryker Corporation (US), Ethicon (US), Olympus Corporation (JP), Smith & Nephew (GB), Karl Storz (DE), Bovie Medical Corporation (US)

日本の煙排出装置市場の動向

煙排出装置市場は現在、様々な産業における健康・安全基準への意識の高まりを背景に、顕著な成長を遂げております。日本では、職場の安全と空気質に関する厳格な規制が、効果的な煙排出ソリューションの需要を促進しております。この傾向は、有害な煙の存在が労働者に深刻なリスクをもたらす可能性のある医療、製造、建設などの分野で特に顕著です。さらに、技術の進歩により、より効率的で使いやすい装置の開発が進んでおり、様々な用途での採用拡大が期待されます。加えて、環境持続可能性への重視も煙排出装置市場に影響を与えています。組織がカーボンフットプリントの削減に努める中、安全性を確保するだけでなく環境への影響を最小限に抑える装置への需要が高まっています。この変化は、メーカーがエコフレンドリーな製品の革新と生産を促進する可能性が高いでしょう。加えて、医療現場における外科手術件数の増加は、安全な手術環境維持に重要な役割を果たす排煙装置の需要をさらに促進すると予想されます。全体として、日本の様々な分野におけるニーズの変化を反映し、市場は継続的な拡大が見込まれます。

技術的進歩

煙排出装置における最近の技術革新は、その効率性と使いやすさを向上させています。メーカーは高度なろ過システムやスマート技術を統合しており、これにより性能とユーザー体験が改善される可能性があります。この傾向は、多様な産業ニーズに応えるより洗練されたソリューションへの移行を示唆しています。

規制順守

日本における安全規制の厳格化は、排煙装置市場に大きな影響を与えています。効果的な排煙システムの使用を義務付けるガイドラインへの準拠が組織に求められるようになり、これにより規制適合装置の需要が高まっています。

環境持続可能性への注力

排煙装置市場においても、エコフレンドリーな取り組みがますます重視されています。メーカーは持続可能な素材や省エネルギー技術の開発を進めており、環境意識の高い消費者や組織の関心を集める可能性があります。

日本の排煙装置市場を牽引する要因

外科手術件数の急増

日本における外科手術件数の継続的な増加は、排煙装置市場に大きな影響を与えています。高齢化社会の進展と処置技術の進歩に伴い、手術需要はさらに増加すると予想されます。2025年には、日本で年間1,000万件以上の外科手術が行われると推定されており、効果的な排煙ソリューションへのニーズが高まっています。手術中に発生する外科的煙は、患者と医療スタッフ双方に健康リスクをもたらすため、排煙装置の導入が不可欠です。病院や手術センターが安全プロトコルの強化に努める中、排煙装置市場は堅調な成長が見込まれます。この傾向は、医療分野の特定のニーズに合わせた先進的なソリューションを革新し提供する、メーカーにとって明確な機会を示しています。

健康リスクへの認識の高まり

医療従事者と患者双方において、手術煙に伴う健康リスクへの認識が拡大しております。この意識の高まりが、日本の手術煙吸引装置市場を牽引しております。研究によれば、手術煙には有害な化学物質や生存細胞物質が含まれており、吸入すると深刻な健康被害を引き起こす可能性があります。このため、医療機関ではスタッフと患者を保護するため、手術煙吸引装置の導入を優先的に進めております。今後5年間で市場は年平均成長率(CAGR)5%で拡大すると予測されており、こうした健康問題への対応の緊急性を反映しています。医療従事者に対し手術煙の危険性を周知するための教育活動や研修プログラムも導入されており、効果的な煙排出ソリューションへの需要をさらに後押ししています。この傾向は、手術環境における安全性の重要性と、リスク軽減における煙排出装置の役割を浮き彫りにしています。

医療支出の増加

日本における医療支出の増加は、煙排出装置市場にとって重要な推進要因です。政府が医療分野への資金配分を拡大する中、病院や手術センターは煙排出装置を含む先進医療機器への投資を行う可能性が高まっています。2025年には日本の医療支出は約5000億ドルに達すると予測され、年間約3%の成長率を示しています。この予算増加により、医療機関は患者安全と業務効率を優先できるため、煙除去装置の需要が高まります。さらに、手術中の煙曝露を最小限に抑えることが標準的な慣行となりつつあり、これが市場成長をさらに促進する可能性があります。したがって、医療機関が安全基準への準拠と患者アウトカムの改善を図る中、煙除去装置市場はこの医療投資の上昇傾向から恩恵を受ける立場にあります。

政府の取り組みと支援

日本の医療安全に対する政府の取り組みと支援は、排煙装置市場における重要な推進要因として浮上しています。日本政府は医療水準の向上を目的とした政策を積極的に推進しており、これには手術環境における安全対策の実施も含まれます。病院が設備をアップグレードするための財政的インセンティブや助成金は、排煙装置の導入を促進する可能性が高いです。2025年には、医療安全対策への政府資金が10%増加すると予測されており、市場をさらに後押しする見込みです。加えて、規制当局は手術煙管理に関するより厳格なガイドラインを導入すると予想され、医療機関は効果的な排煙ソリューションへの投資を迫られるでしょう。この支援的な規制環境は、機関がコンプライアンス要件を満たし患者安全を強化しようとする中で、排煙装置市場にとって有利な状況を作り出す可能性が高いです。

装置の技術革新

日本における煙排出装置の技術革新は、市場環境を形作る上で極めて重要な役割を果たしています。メーカー各社は、効率性・携帯性・操作性の向上を実現した先進装置の開発に注力しています。改良された濾過システム、静粛性、コンパクト設計といった機能が新型モデルの標準装備となりつつあります。リアルタイム監視や自動化システムを含むスマート技術の導入も広がりを見せています。2025年までに、技術的に高度な煙排出装置の市場は、手術環境におけるより効果的なソリューションへの需要に牽引され、約7%の成長が見込まれています。この傾向は、医療施設が安全規制への準拠を求めるだけでなく、業務効率を向上させる装置を模索していることを示しています。この分野における技術の継続的な進化は、煙排出装置市場の将来性が高いことを示唆しています。

市場セグメントの洞察

煙排出装置市場における構成要素の洞察

構成要素セグメントが発展の鍵を握る日本煙排出装置市場は、堅調な進展が見込まれます。このカテゴリーにおける重要な製品には、煙排出フィルター、煙排出ペンシルおよびワンド、煙排出融合製品、煙排出チューブ、そして数多くの付属品が含まれ、これらはいずれも産業および医療現場における安全性と業務効率の向上を目的としています。

手術や溶接工程で発生する有害な煙・粒子・ガスを効率的に除去し、空気の質を維持する排煙フィルターは極めて重要です。同様に外科手術用途において重要な排煙ペンシルおよびワンドは、発生源から煙を正確に除去すると同時に組織損傷を軽減し、手術体験の向上に寄与します。

多様な市場ニーズに対応するため機能を統合した包括的ソリューションであるスモーク・イヴェイック・フュージョン製品の分野では、成長機会が拡大しております。さらに、スモークエバケーションチューブは、適応性が求められる環境において極めて重要な、スムーズな接続性と柔軟性を保証します。付属品は、スモークエバケーションシステムの使いやすさと効率性、ならびに総合的な性能の向上に寄与します。

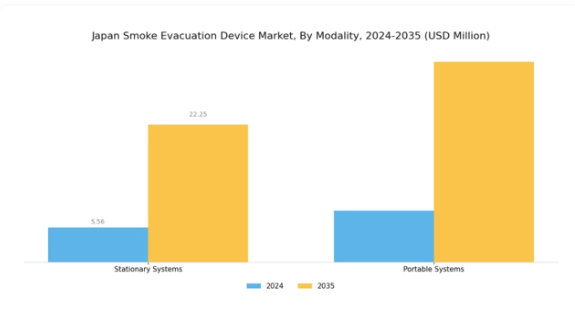

煙排出装置市場におけるモダリティ別動向

日本の煙排出装置市場では、医療・産業環境における安全性への重視の高まりを背景に、モダリティ分野で著しい成長が見られます。固定式システムは、手術中の煙除去効率の高さから、手術室や研究所で広く採用されています。これらのシステムは、有害な化学物質を含む有害な手術煙から医療従事者と患者を保護する上で重要な役割を果たします。

一方、ポータブルシステムは汎用性と利便性を提供し、救急手術や外来手術など様々な環境での効果的な排煙を可能にします。これらの装置を容易に運搬できる特性は、多様なシナリオでの実用性を高め、小規模施設や移動式ソリューションを必要とする施設にとって不可欠な存在となっています。

日本が医療業界における安全規制と基準の改善に注力し続ける中、医療現場における健康と安全プロトコルの優先化という広範な傾向を反映し、据置型・携帯型双方の煙排出装置の需要は増加が見込まれます。技術進歩による煙排出システムの性能と効率の向上も、市場成長をさらに後押ししています。

手術の種類別煙排出装置市場

手術の種類という一般的なカテゴリーに分類される日本の煙排出装置市場は、複数の専門分野において安全な手術環境を維持するために不可欠です。日本における煙排出装置の需要は、レーザーや電気外科器具など煙を発生させる手術中の患者とスタッフの安全に対する重視の高まりから生じています。

特に重要となるのが腫瘍学分野です。がん症例の増加に伴い高度な手術処置への需要が高まっており、効果的な煙排出の必要性が強調されています。これらの装置が広く活用されるもう一つの主要分野は一般外科であり、多様な手術を含むこの分野では煙関連の問題回避に貢献しています。

泌尿器科手術では煙関連リスクの低減がますます重視される一方、産婦人科手術では精度と安全性への細心の注意が求められます。外科医が最小限の危険で作業できる革新的なアイデアは、整形外科分野の重要性を高めています。手術の複雑さから、心臓血管外科も煙排出装置に大きく依存しています。

煙排出装置市場のエンドユーザー動向

日本の煙排出装置市場は、主に病院・診療所、外来手術センター、その他の医療施設からなるエンドユーザーセグメントによって大きく牽引されています。病院・診療所はこのセグメントの主要構成要素であり、手術件数が多いため、患者と医療スタッフを手術煙の危険から守るための煙排出装置の需要が増加しています。

また、日本における外来手術の増加傾向を反映し、多様な手術に対応する煙管理ソリューションを必要とする外来手術センターも重要性を増しています。職場の安全と患者の健康に対する意識の高まりが、煙排出装置の導入を促進する重要な要因となっています。

さらに、手術室における煙管理に関する厳格な規制が、このセグメントの成長をさらに後押ししています。専門外科センターや研修機関など、これらの装置を利用するその他の施設も、市場全体の動向に寄与しています。日本の煙排出装置市場は、医療の質と安全性への注目が高まる中、効果的な煙管理を目的とした技術進歩と革新的な装置の開発により、さらなる成長が見込まれます。

主要企業と競争環境

日本の煙排出装置市場は、イノベーション、規制順守、患者安全への重視の高まりによって形成される競争環境が特徴です。メドトロニック(アメリカ)、オリンパス株式会社(日本)、ストライカー・コーポレーション(アメリカ)といった主要企業は最前線に立ち、それぞれ独自の戦略で市場での存在感を高めています。メドトロニック(アメリカ)は技術革新、特にデバイスへのAI統合に注力しており、これにより運用効率とユーザー体験の向上が図られています。一方、オリンパス株式会社(日本)は地域展開と現地医療機関との提携を重視し、特定の市場ニーズに合わせた製品提供を推進しています。ストライカー株式会社(アメリカ)は持続可能性への取り組みが顕著で、これは日本の医療トレンドと合致し、イノベーションと市場ニーズへの迅速な対応を優先する競争環境を形成しています。事業戦略面では、コスト削減とサプライチェーン効率化のため、製造の現地化が進んでいます。このアプローチは、グローバルなサプライチェーンの混乱に伴うリスクを軽減するだけでなく、地域経済を支援する傾向の高まりにも合致しています。市場構造は中程度の分散状態にあり、複数の企業が市場シェアを争っていますが、メドトロニック(アメリカ)やオリンパス株式会社(日本)などの主要企業の総合的な影響力は大きく、中小企業が追随しようとする品質と革新性の基準を設定しています。

10月にはメドトロニック(アメリカ)が、日本の主要医療機関と戦略的提携を結び、先進的な煙吸引技術の共同開発を発表しました。この協業により、現地の専門知識を活用し、日本市場に特化した革新的ソリューションの導入が加速すると期待されています。このような提携は、製品ラインの拡充だけでなく、資源と知識の共有を通じて市場での地位を強化する上で極めて重要です。

9月には、オリンパス株式会社(日本)が先進的なろ過技術を搭載した新たな煙吸引装置シリーズを発表し、手術環境における空気の質を大幅に改善しました。この製品発表は、オリンパスの革新への取り組みを示すとともに、医療現場における安全基準への規制強化の潮流に沿うものです。こうした技術の導入は、品質意識が高まる市場においてオリンパスの競争優位性を高めることが期待されます。

8月には、ストライカー株式会社(アメリカ)が日本における製造能力を拡大し、持続可能な実践と事業活動のカーボンフットプリント削減に注力しました。この動きは、ストライカーの環境責任への取り組みを反映するだけでなく、持続可能性をますます重視する市場において同社を有利な立場に置きます。この拡張により、生産効率と現地市場の需要への対応力が向上し、ストライカーの競争的立場がさらに強化されることが期待されます。

11月現在、排煙装置市場の競争動向はデジタル化、サステナビリティ、AI技術の統合に大きく影響されています。企業間では、イノベーション推進と製品ライン強化における協業の価値が認識され、戦略的提携がより一般的になりつつあります。競争上の差別化は、従来型の価格競争から、技術革新、サプライチェーンの信頼性、厳格な規制基準への対応能力へと移行する見込みです。この変化は、進化する環境において競争優位性を維持する上で、革新性と適応力の重要性を浮き彫りにしています。

日本煙霧除去装置市場の主要企業

産業動向

日本煙霧除去装置市場の最近の動向は、先進的な外科手術技術と患者安全性の向上への注目の高まりを示しています。ストライカーやメドトロニックといった企業は、製品ラインアップを強化するため、研究開発への投資を拡大しています。成長面では、効果的な煙排出を必要とする外科手術件数の増加に伴い、市場は大幅な上昇を見せています。

2023年1月、ジョンソン・エンド・ジョンソンはオリンパスと戦略的提携を結び、革新的な煙排出ソリューションの開発を発表しました。さらに2022年3月には、コンメッドが煙排出装置を専門とする国内メーカーの資産を取得し製品ラインを拡大、日本市場での存在感を高めました。

日本の規制環境も変化しており、外科用機器の安全性と有効性を促進するための新たなガイドラインが導入されています。過去2年間で煙排出システムの需要が急増した結果、ホロジック、アプライドメディカル、ヴァンガードサージカルなどの市場プレイヤー間の競争が激化しており、外科用煙に関連する健康リスクへの認識が高まる中、各社が市場シェア拡大を目指しています。

将来展望

日本における煙排出装置市場の将来展望

日本の煙排出装置市場は、技術進歩と安全規制の強化を背景に、2025年から2035年にかけて年平均成長率(CAGR)9.48%で成長すると予測されています。

新たな機会は以下の分野に存在します:

- 手術環境向けポータブル煙排出ユニットの開発。

- リアルタイム監視・警報のためのIoT技術統合。

- カスタマイズ製品による新興市場への進出。

2035年までに、イノベーションと規制順守を原動力として、市場は大幅な成長を達成すると予想されます。

市場セグメンテーション

日本スモークエバキュエーション装置市場 エンドユーザー別展望

- 病院・診療所

- 外来手術センター

- その他

日本スモークエバキュエーション装置市場 モダリティ別展望

- 据置型システム

- 携帯型システム

日本スモークエバキュエーション装置市場 コンポーネント別展望

- スモークエバキュエーションフィルター

- 吸引ペンシル・ワンド

- 吸引融合製品(シュラウド)

- 吸引チューブ

- 付属品

日本における手術用吸引装置市場 手術種類別展望

- 一般外科

- 産婦人科手術

- 泌尿器科手術

- 整形外科手術

- 心臓血管外科手術

- 美容外科手術

- 脳神経外科手術

- 腫瘍外科手術

- その他

セクションI:エグゼクティブサマリーおよび主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し 2

セクションII:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証 3

セクション III:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析 4

セクションIV:定量分析

4.1 医薬品、構成部品別(百万米ドル)

4.1.1 煙排出フィルター

4.1.2 煙排出ペンシルおよびワンド

4.1.3 煙排出融合製品(シュラウド)

4.1.4 煙排出チューブ

4.1.5 付属品

4.2 医薬品、モダリティ別(百万米ドル)

4.2.1 固定式システム

4.2.2 携帯式システム

4.3 医薬品、手術の種類別(百万米ドル)

4.3.1 一般外科

4.3.2 産婦人科手術

4.3.3 泌尿器科手術

4.3.4 整形外科手術

4.3.5 心臓血管外科手術

4.3.6 美容外科手術

4.3.7 神経外科手術

4.3.8 腫瘍外科手術

4.3.9 その他

4.4 医薬品、エンドユーザー別(百万米ドル)

4.4.1 病院および診療所

4.4.2 外来手術センター

4.4.3 その他 5

セクションV:競合分析

5.1 競合環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 医薬品分野における主要な成長戦略

5.1.5 競争ベンチマーキング

5.1.6 医薬品分野における開発件数に基づく主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 合弁事業

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 メドトロニック(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要な開発動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 コンメッド・コーポレーション(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 ストライカー・コーポレーション(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 エシコン(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主要な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 オリンパス株式会社(日本)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 スミス・アンド・ネフュー(英国)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 カール・ストルツ(ドイツ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主要な動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 ボビー・メディカル・コーポレーション(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な展開

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート6 図表一覧

6.1 市場概要

6.2 日本市場における構成要素別分析

6.3 日本市場におけるモダリティ別分析

6.4 日本市場における手術の種類別分析

6.5 日本市場におけるエンドユーザー別分析

6.6 医薬品における主要購買基準

6.7 MRFRの調査プロセス

6.8 医薬品分野におけるDRO分析

6.9 医薬品分野における推進要因の影響分析

6.10 医薬品分野における抑制要因の影響分析

6.11 医薬品分野における供給/バリューチェーン

6.12 医薬品、構成要素別、2024年(%シェア)

6.13 医薬品、構成要素別、2024年から2035年(百万米ドル)

6.14 医薬品、治療法別、2024年(%シェア)

6.15 医薬品、治療法別、2024年から2035年(百万米ドル)

6.16 医薬品、手術の種類別、2024年(シェア%)

6.17 医薬品、手術の種類別、2024年から2035年(百万米ドル)

6.18 医薬品、エンドユーザー別、2024年(%シェア)

6.19 医薬品、エンドユーザー別、2024年から2035年(百万米ドル)

6.20 主要競合他社のベンチマーキング7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 構成要素別、2025-2035年(百万米ドル)

7.2.2 検査方法別、2025-2035年(百万米ドル)

7.2.3 手術の種類別、2025-2035年(百万米ドル)

7.2.4 エンドユーザー別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携