❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

マーケットリサーチフューチャーの分析によりますと、日本のスマートインフラ市場規模は2024年に58億7,000万米ドルと推定されております。

日本のスマートインフラ市場は、2025年の73億5,000万米ドルから2035年までに699億8,000万米ドルへ成長し、2025年から2035年までの予測期間において年平均成長率(CAGR)25.2%を示すと予測されています。

主要な市場動向とハイライト

日本のスマートインフラ市場は、技術進歩と持続可能性への取り組みを原動力として、大幅な成長が見込まれております。

- スマート技術への投資は顕著な増加を見せており、近代化に向けた広範な傾向を反映しております。

- 持続可能性とレジリエンスへの注力は、特に都市部において、インフラ開発の中心的なテーマとなりつつあります。

- 官民の連携は、スマートインフラプロジェクトの効果を高め、イノベーションを促進しております。

- 政府の施策と資金提供、そしてエネルギー効率化への需要の高まりが、市場成長を推進する主要な要因となっております。

主要企業

Siemens (DE), Schneider Electric (FR), Honeywell (US), Cisco Systems (US), ABB (CH), General Electric (US), IBM (US), Hitachi (JP), Johnson Controls (IE)

日本のスマートインフラ市場動向

日本のスマートインフラ市場は現在、変革期を迎えております。この変革は技術進歩とサステナビリティへの重視の高まりによって推進されています。インフラシステムへのスマート技術の導入は、効率性の向上、運用コストの削減、サービス品質の改善をもたらしております。この変化は、交通、エネルギー、都市開発など様々な分野で顕著です。日本政府は、環境持続可能性と経済成長という国家目標に沿ったスマートインフラソリューションの導入を促進する施策を積極的に推進しております。その結果、ステークホルダーはデータ分析、IoT、自動化を活用し、より強靭で適応性の高いインフラを構築する革新的プロジェクトへの投資を増加させております。さらに、日本の都市化が加速し続ける中、スマートインフラソリューションへの需要は高まる見込みです。都市の混雑が深刻化する中、効率的な資源管理の必要性が極めて重要となっております。こうした課題に対応するため、インテリジェント交通ネットワークや省エネルギー建築物などのスマートインフラシステムが開発されています。官民の連携はイノベーションを促進する環境を整え、最先端技術の導入を可能にします。日本が持続可能な都市開発と技術進歩のリーダーとしての地位を確立する中、この傾向はスマートインフラ市場の将来性を示唆しています。

スマート技術への投資増加

インフラ分野におけるスマート技術への投資拡大が顕著な傾向として見られます。この変化は、既存システムの近代化と運用効率の向上を目指す政府主導の施策が大きく牽引しています。関係者は、IoTデバイスとデータ分析の統合に注力し、資源管理の最適化とサービス提供の改善を図っています。

持続可能性とレジリエンスへの焦点

スマートインフラ市場において、持続可能性への重視が顕著になりつつあります。日本は効率性向上だけでなく環境目標への貢献も兼ね備えたプロジェクトを優先しています。このレジリエンスへの注力は、同地域における重大な懸念事項である自然災害にインフラが耐えられることを保証します。

官民連携の進展

スマートインフラプロジェクトの開発において、官民組織間の連携が拡大する傾向にあります。このパートナーシップはイノベーションを促進し、資源と専門知識の共有を容易にしています。このような協働は、先進技術と持続可能な実践の成功裏な導入に不可欠です。

日本のスマートインフラ市場を牽引する要因

公共の認知度と受容性

スマートインフラ技術に対する公共の認知度と受容性は、日本市場成長の鍵となります。安全性の向上、利便性、環境持続可能性といったスマートソリューションの利点について市民の理解が深まるにつれ、これらの技術を受け入れる意欲が高まっています。調査によれば、人口の70%以上がスマートシティ構想の実施を支持しており、都市インフラにおけるイノベーションへの前向きな姿勢が反映されています。この受容性の高まりは、地方自治体や民間企業がスマートインフラ市場へ投資する意欲を促進し、先進技術の開発・導入に向けた協働環境を育むことが期待されます。

IoT技術の進歩

モノのインターネット(IoT)技術の普及は、日本のスマートインフラ市場における主要な推進要因です。IoTデバイスが高度化・低価格化するにつれ、インフラシステムへの統合が進み、運用効率とデータ収集能力が向上しています。例えば、スマートセンサーや接続デバイスは、交通状況、エネルギー消費量、環境条件のリアルタイム監視を可能にします。最近の推計によれば、日本のIoT市場は2025年までに4兆円規模に達すると予測されており、スマートインフラソリューションに対する堅調な需要を示しています。この技術的進化は、サービス提供の改善だけでなく、都市計画と管理に不可欠な高度交通システムの構築も支援します。

政府の取り組みと資金支援

日本政府は、様々な施策や資金支援プログラムを通じてスマートインフラ市場を積極的に推進しております。都市のモビリティとエネルギー効率の向上に重点を置き、政府はスマートシティプロジェクトを支援するため多額の予算を割り当てております。例えば国土交通省は、スマート技術を含むインフラ更新に約1兆円を予算化しております。この財政的支援はイノベーションを促進し、民間投資を呼び込むことで、スマートインフラ市場の成長を加速させる見込みです。さらに、2050年までのカーボンニュートラル達成に向けた政府の取り組みは、排出量削減と資源管理の改善に不可欠なスマートインフラソリューションの導入と合致しております。

都市化と人口増加

日本の進行する都市化と人口増加は、スマートインフラ市場に大きな影響を与えます。都市圏が拡大するにつれ、効率的な交通、エネルギー、廃棄物管理システムへの需要が高まっています。東京などの主要都市の人口は2025年までに約1,400万人に達すると予測されており、この成長に対応するための革新的なインフラソリューションが求められています。スマートインフラ市場は、資源配分を最適化し都市生活環境を向上させる先進技術の導入により、これらの課題解決に取り組む態勢を整えています。さらに、都市人口の密度増加は持続可能な実践の必要性を高め、スマートインフラ構想の導入をさらに推進しています。

エネルギー効率化への需要高まり

エネルギー効率化の追求は、スマートインフラ市場の推進要因です。日本のエネルギー消費量と温室効果ガス排出量削減への取り組みは、スマートエネルギー管理システムへの需要急増につながっています。これらのシステムは高度な分析と自動化を活用し、建物や公共インフラにおけるエネルギー使用を最適化します。最近のデータによれば、エネルギー効率化技術により都市部では最大30%のエネルギー消費削減が可能とされています。この傾向は日本の広範な持続可能性目標と合致し、再生可能エネルギー源と省エネルギー実践を促進するスマートインフラソリューションへの投資を後押ししています。

市場セグメントの洞察

技術別:人工知能(最大)対モノのインターネット(最速成長)

日本のスマートインフラ市場において、人工知能は様々な自動化・最適化プロセスを支え、技術セグメントで最大の市場シェアを占めています。一方、モノのインターネットは、接続環境の拡大に支えられ、急速な成長と多様な分野での普及が進んでいます。このセグメントの成長は、接続性と計算能力の進歩によって推進されています。スマートシティへの投資増加とデジタルトランスフォーメーションの推進が導入を促進しています。さらに、これらの技術の協調的な性質は、効率性と持続可能性を高めるイノベーションを支援し、人工知能とモノのインターネットの両方がスマートインフラの未来を形作る上で堅調な軌道をたどることに繋がっています。

人工知能(主流)対モノのインターネット(新興)

日本スマートインフラ市場における技術分野では、人工知能が主導的な存在として位置づけられており、様々な分野における複雑な課題に取り組む堅牢なソリューションを提供しています。データ分析、予知保全、自動化におけるその能力は、効率性向上を目指す企業にとって大きな価値を生み出しています。一方、モノのインターネットは、様々なデバイスやシステムを相互接続し、リアルタイムのデータ交換を可能にする能力を特徴とする、重要な役割を担う技術として台頭しています。この成長を続けるエコシステムは、よりスマートな運用と意思決定プロセスを促進し、人工知能の能力を補完・強化する不可欠な新興技術として位置づけられています。

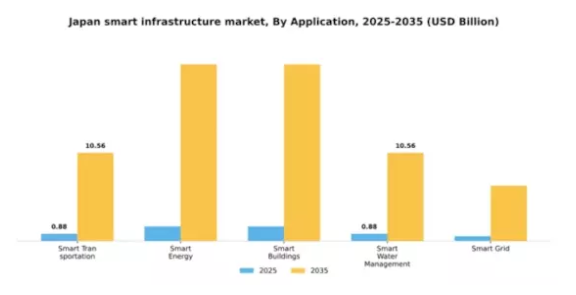

用途別:スマート交通(最大)対 スマートエネルギー(最速成長)

日本のスマートインフラ市場では、公共交通システムへの先進技術の広範な統合を背景に、スマート交通が最大のシェアを占めています。一方、スマートエネルギー分野は急速に注目を集めており、再生可能エネルギー源と効率的なエネルギー管理ソリューションへの重視が高まっていることから、著しい成長を示しています。この分野の好調な成長傾向は、持続可能性の向上と炭素排出量の削減を目的とした政府の取り組みや投資によって後押しされています。スマートグリッド技術や省エネルギー建築における革新も、スマートエネルギーが最も成長が速い分野としての地位に貢献しており、この地域におけるより環境に優しいインフラへの移行を反映しています。

スマート交通(主流)対 スマートエネルギー(新興)

スマート交通は、IoTと自動化システムの強固な統合により、交通管理の改善と公共交通の効率化を促進し、セグメントを主導しています。この分野には、スマート信号機、高度道路交通システム(ITS)、コネクテッドカーが含まれ、都市のモビリティ体験を向上させています。一方、スマートエネルギーはエネルギー管理システム、再生可能エネルギー源、スマートグリッドの導入に焦点を当て、力強く成長しています。クリーンエネルギーソリューションと効率的なエネルギー消費への需要がスマートエネルギーを推進しており、家庭用と商業部門の双方に訴求しています。持続可能性が中心課題となる中、スマートエネルギーの革新的なアプローチは、日本のインフラの未来を形作る上で重要な役割を担う存在として位置づけられています。

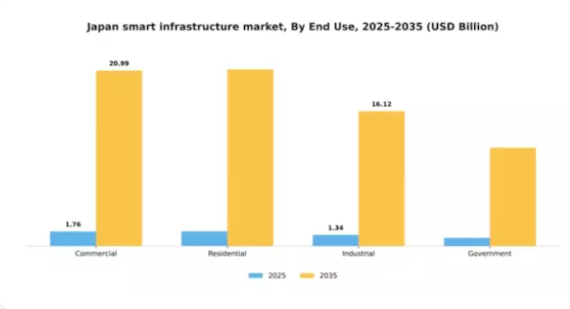

用途別:商業(最大)対 家庭用(最速成長)

用途セグメント別の市場シェア分布を見ると、日本のスマートインフラ市場では商業セグメントが最大のシェアを占めています。この優位性は、商業ビルへの多額の投資と、運用効率を向上させるスマート技術への投資に起因しています。一方、家庭用セグメントは、スマートホーム技術や省エネソリューションに対する消費者の嗜好の高まりを背景に、急速な成長を遂げています。成長傾向からは、持続可能で接続された生活環境への大きな移行が明らかです。スマート家電やホームオートメーションへの需要増加により、家庭用セグメントが最も急速な成長を遂げると予測されます。さらに、スマートライフを推進する政府施策が家庭用地域での導入を促進し、独自の機会を創出しています。一方、商業セクターは、現代的なインフラと技術統合への企業投資により拡大を続けています。

商業(主流)対 家庭用(新興)

日本のスマートインフラ市場において、商業セグメントは効率性向上と運用コスト削減を実現する統合型スマート技術への堅調な投資を特徴とする主要プレイヤーです。このセグメントは、企業からの強力な支援と持続可能性への移行の恩恵を受け、オフィスビルや小売スペースにおける革新的ソリューションの導入が進んでいます。一方、家庭用セグメントは現時点では規模が小さいものの、スマートホーム技術に対する消費者行動の変化を主な原動力とする新興市場として認識されています。住宅所有者が接続性と利便性をますます重視する中、この分野は急速に進化しており、生活体験の向上を約束するスマート家電や自動化システムの進歩に支えられています。

インフラの種類別:通信インフラ(最大)対 エネルギーインフラ(最速成長)

この分野における市場シェアの分布を見ると、高速接続と先進的通信技術への需要増加を背景に、通信インフラが支配的な地位を占めています。一方、エネルギーインフラは再生可能エネルギー源への移行と既存エネルギーシステムの近代化ニーズにより急成長を遂げています。日本がより環境に優しいエネルギーソリューションへの移行を目指す中、エネルギーインフラへの投資流入が顕著な成長傾向を示しています。加えて、5G技術の導入拡大とスマートシティ構想の推進により、通信インフラも拡大を続けています。これらの要因が相まって、日本のスマートインフラ市場の戦略的方向性に影響を与え、革新的なソリューションと効率性の向上への道筋を拓いています。

通信インフラ(主流)対 水インフラ(新興)

通信インフラは、デジタル接続の基盤として確固たる地位を築いており、様々な分野におけるスマート技術の導入に重要な役割を果たしています。高速インターネットとモバイル接続の普及拡大がその優位性を裏付けています。一方、水道インフラは水管理・配水システムの改善に焦点を当てた重要な分野として台頭しています。効率性、持続可能性、信頼性を重視したスマート水道技術の革新がその成長を牽引しています。都市部の拡大が続く中、先進的な水道インフラソリューションの必要性はますます重要性を増しており、日本のインフラ市場における進化する状況の中で主要な役割を担う存在となっています。

主要プレイヤーと競争環境

日本のスマートインフラ市場は、急速な技術進歩と持続可能なソリューションへの需要増加に牽引され、ダイナミックな競争環境が特徴です。シーメンス(ドイツ)、シュナイダーエレクトリック(フランス)、日立(日本)などの主要プレイヤーが最前線に立ち、それぞれ独自の戦略で市場での地位強化を図っています。シーメンス(ドイツ)はインフラ管理を最適化するデジタルツイン技術を通じたイノベーションを重視し、シュナイダーエレクトリック(フランス)は再生可能エネルギーソリューションの提供に持続可能性を組み込んでいます。日立製作所(日本)はデータ分析における豊富な経験を活かし運用効率の向上を図っており、これらの企業間でデジタルトランスフォーメーションと持続可能性への集団的移行が示されています。

事業戦略においては、製造の現地化とサプライチェーンの最適化が極めて重要です。市場は中程度の分散状態にあり、複数の企業が主導権を争っています。しかしながら、ハネウェル(アメリカ)やシスコシステムズ(アメリカ)といった主要企業の総合的な影響力は顕著であり、戦略的提携や技術統合を通じて競争優位性を高めています。この競争構造がイノベーションを促進し、様々な分野におけるスマートインフラソリューションの導入を推進しています。

2025年10月、シーメンス(ドイツ)は日本の主要電力会社との提携を発表し、エネルギー効率向上を目的としたスマートグリッドソリューションの開発を進めています。この戦略的動きはシーメンスの持続可能性への取り組みを強調するとともに、日本におけるグリーンエネルギーへの移行において同社が主要プレイヤーとしての地位を確立するものです。本協業ではシーメンスの先進的なデジタル技術が活用され、地域の将来のスマートグリッド構想における基準となる可能性があります。

2025年9月、シュナイダーエレクトリック(フランス)は、商業ビルのエネルギー消費最適化に焦点を当てた、日本市場向けに特化した新たなエネルギー管理プラットフォームを発表しました。この取り組みは、同社の製品・サービスを現地化し、特定の市場ニーズに対応することで競争力を強化するという戦略を反映しています。AI駆動型分析を統合した本プラットフォームは、持続可能性への関心の高まりに沿い、企業の業務効率向上とコスト削減に寄与する見込みです。

2025年8月、日立製作所(日本)は都市のレジリエンス強化を目的とした新たなIoTベースのインフラ監視システムを発表しました。この開発は、日本の災害対策強化に向けた継続的な取り組みと合致する点で特に意義深いものです。リアルタイムデータ分析を活用することで、日立は自治体に対し実践的な知見を提供し、スマートインフラソリューションにおけるリーダーとしての役割を強化することを目指しています。

2025年11月現在、スマートインフラ市場の競争動向は、デジタル化、持続可能性、AI統合によってますます明確化されています。主要プレイヤー間の戦略的提携が市場構造を形成し、イノベーションを促進するとともにサービス提供を強化しています。価格競争から技術進歩とサプライチェーンの信頼性への焦点移行が顕著です。企業は、都市化と気候変動という差し迫った課題に対処する革新的なソリューションを通じて差別化を図ることが予想され、日本のスマートインフラ市場にとって有望な展開が示唆されています。

日本のスマートインフラ市場における主要企業には以下が含まれます

産業動向

ここ数ヶ月、日本のスマートインフラ市場は、特にシュナイダーエレクトリックやシーメンスといった企業がエネルギー管理と自動化ソリューションの進歩を牽引していることを背景に、著しい発展と成長を見せています。日本政府が持続可能性とスマートシティ構想を推進する中、運用効率の向上とカーボンフットプリントの削減を実現するデジタルインフラソリューションへの需要が高まっています。

2023年9月、東芝は都市管理システムの最適化に向けたAI技術統合に注力する新たなスマートインフラ部門の設立を発表しました。さらに2023年8月には、富士通がシスコシステムズとの協業を拡大し、スマートビル向けリアルタイムデータ分析を強化。デジタルトランスフォーメーションへの推進力を改めて示しました。

合併・買収の動きも活発で、シュナイダーエレクトリックは2023年7月、日本国内におけるデジタルサービス強化を目的としたソフトウェアスタートアップの買収を完了しました。ハネウェルやジョンソンコントロールズといった企業も、製造業分野における新たなIoT導入により成長を遂げています。こうした活発な動きは、急速に進化する環境下でスマートインフラソリューションを導入する日本国内の緊急性と決意を如実に物語っています。

今後の展望

日本スマートインフラ市場 将来展望

日本のスマートインフラ市場は、技術進歩と都市化を原動力に、2024年から2035年にかけて年平均成長率(CAGR)25.28%で成長が見込まれます。

新たな機会は以下の分野にあります:

- AI駆動型予知保全システムの統合

- エネルギー効率化のためのスマートグリッド技術の開発

- IoT対応インフラ監視ソリューションの拡大

2035年までに、市場は大幅な成長と革新を達成すると予測されます。

市場セグメンテーション

日本スマートインフラ市場 エンドユース別展望

- 商業

- 家庭用

- 産業

- 政府

日本スマートインフラ市場 技術別展望

- モノのインターネット(IoT)

- 人工知能(AI)

- ビッグデータ分析

- クラウドコンピューティング

- ブロックチェーン

日本スマートインフラ市場 アプリケーション別展望

- スマート交通

- スマートエネルギー

- スマートビル

- スマート水管理

- スマートグリッド

日本スマートインフラ市場 インフラの種類別展望

- 通信インフラ

- 道路インフラ

- エネルギーインフラ

- 水道インフラ

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 第II部:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競争の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第4章:定量分析

4.1 情報通信技術(ICT)、技術別(10億米ドル)

4.1.1 モノのインターネット(IoT)

4.1.2 人工知能(AI)

4.1.3 ビッグデータ分析

4.1.4 クラウドコンピューティング

4.1.5 ブロックチェーン

4.2 情報技術、用途別(10億米ドル)

4.2.1 スマート交通

4.2.2 スマートエネルギー

4.2.3 スマートビル

4.2.4 スマート水管理

4.2.5 スマートグリッド

4.3 情報技術、最終用途別(10億米ドル)

4.3.1 商業

4.3.2 家庭用

4.3.3 産業

4.3.4 政府

4.4 情報通信技術、インフラストラクチャ種類別(10億米ドル)

4.4.1 通信インフラ

4.4.2 道路インフラ

4.4.3 エネルギーインフラ

4.4.4 水インフラ

5 第V部:競争分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 情報技術分野における主要成長戦略

5.1.5 競争ベンチマーキング

5.1.6 情報技術分野における開発件数に基づく主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 合弁事業

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業概要

5.2.1 シーメンス(ドイツ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な展開

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 シュナイダーエレクトリック(フランス)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な展開

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 ハネウェル(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主要な展開

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 シスコシステムズ(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主要な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 ABB(スイス)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主要な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 ゼネラル・エレクトリック(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主要な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 IBM(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 日立製作所(日本)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な展開

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 ジョンソンコントロールズ(アイルランド)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主要動向

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 技術別日本市場分析

6.3 用途別日本市場分析

6.4 最終用途別日本市場分析

6.5 インフラストラクチャタイプ別日本市場分析

6.6 情報通信技術(ICT)の主要購買基準

6.7 MRFRの調査プロセス

6.8 情報通信技術(ICT)のDRO分析

6.9 推進要因の影響分析:情報通信技術(ICT)

6.10 抑制要因の影響分析:情報通信技術(ICT)

6.11 供給/バリューチェーン:情報通信技術(ICT)

6.12 技術別情報通信技術(ICT)、2024年(%シェア)

6.13 技術別情報通信技術、2024年から2035年(10億米ドル)

6.14 用途別情報通信技術、2024年(%シェア)

6.15 情報通信技術(ICT)、用途別、2024年から2035年(10億米ドル)

6.16 情報通信技術(ICT)、最終用途別、2024年(シェア%)

6.17 情報通信技術(ICT)、最終用途別、2024年から2035年(10億米ドル)

6.18 情報通信技術(ICT)、インフラストラクチャの種類別、2024年(シェア%)

6.19 情報技術(ICT)、インフラストラクチャの種類別、2024年から2035年(10億米ドル)

6.20 主要競合他社のベンチマーキング

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 技術別、2025-2035年(10億米ドル)

7.2.2 用途別、2025-2035年(10億米ドル)

7.2.3 最終用途別、2025-2035年(10億米ドル)

7.2.4 インフラストラクチャタイプ別、2025-2035年(10億米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携