❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

MRFRの分析によりますと、日本のスマートハイウェイ市場規模は2024年に10億3005万米ドルと推定されております。

日本のスマートハイウェイ市場は、2025年の11億9692万米ドルから2035年までに53億7174万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)16.2%を示すと予測されています。

主要市場動向とハイライト

日本のスマートハイウェイ市場は、技術進歩と持続可能性への取り組みを原動力として、大幅な成長が見込まれております。

- 高度道路交通システム(ITS)の導入により、交通管理が変革され、道路の安全性が向上しております。

- 持続可能性への取り組みが勢いを増しており、環境に配慮したインフラへの関与の高まりを反映しております。

- 官民の連携がイノベーションを促進し、プロジェクト実施を加速させております。

- インフラへの政府投資と都市化の進展が、市場拡大を推進する主要な要因となっております。

主要企業

Siemens (DE), Cisco Systems (US), IBM (US), Kapsch TrafficCom (AT), Thales Group (FR), Alstom (FR), Honeywell (US), Cubic Corporation (US)

日本のスマートハイウェイ市場動向

スマートハイウェイ市場は現在、変革期を迎えております。この変革は、技術の進歩と効率的な交通ソリューションへの需要増加によって推進されております。日本では、高度道路交通システム(ITS)の導入がより一般的になりつつあり、道路の安全性の向上と交通流の最適化が図られております。政府は、スマート信号機、リアルタイム監視システム、車両とインフラ間の通信(V2I)の導入を含むインフラ改善に積極的に投資しております。これらの取り組みは、渋滞緩和だけでなく環境負荷の低減も目指しており、日本の持続可能性への取り組みと合致しています。さらに、電気自動車や自動運転車の普及がスマートハイウェイ市場にさらなる影響を与える可能性があります。これらの車両が普及するにつれ、対応するインフラの必要性が高まります。この変化は、動的車線管理や適応型交通管制システムなどの革新的なソリューションにつながる可能性があります。こうした進展を促進する環境を整えるためには、官民の連携が不可欠です。全体として、スマートハイウェイ市場は著しい成長が見込まれており、日本の交通ネットワーク強化と国民の生活の質向上への取り組みを反映しています。

高度道路交通システムの統合

高度道路交通システムの導入は、スマートハイウェイ市場における主要なトレンドです。これらのシステムはリアルタイムのデータ収集と分析を可能にし、より優れた交通管理と安全対策の向上を実現します。日本のITSへの注力は、道路インフラの強化と移動時間の短縮を目指す進行中のプロジェクトに顕著に表れています。

持続可能性への取り組み

スマートハイウェイ市場において、持続可能性はますます重要性を増しています。日本は電気自動車充電ステーションや省エネルギー型交通管理システムなど、エコフレンドリーなソリューションを優先しています。これらの取り組みは環境目標を支援するだけでなく、よりクリーンな交通手段の利用促進にもつながります。

セクター間の連携

政府機関と民間企業との連携は、スマートハイウェイ市場における顕著な傾向です。このパートナーシップは、革新的な技術開発やインフラ改善に不可欠です。関係者が協力することで、課題を効果的に解決し、交通システム全体の効率性を高めることが可能となります。

日本のスマートハイウェイ市場を牽引する要因

安全に対する公共の意識と需要

日本のスマートハイウェイ市場を牽引する重要な要素として、道路安全に対する国民の意識が挙げられます。交通事故が深刻な懸念事項であり続ける中、道路の安全性を高めるソリューションへの需要が高まっています。自動交通取締システムやリアルタイム危険検知システムなどのスマート技術の導入は、リスク軽減に向けた積極的な取り組みと見なされています。調査によれば、国民の70%以上が安全性の向上を目的としたスマートハイウェイ技術の導入を支持しています。この意識の高まりは、事故削減と道路安全全体の向上という潜在的なメリットを関係者が認識するにつれ、政府および民間セクターによるスマートハイウェイ市場への投資を促進する可能性が高いです。

政府によるインフラ投資

日本政府は、特にスマートハイウェイ市場において、インフラ開発への積極的な投資を続けています。この投資は、交通効率と安全性の向上が必要であることから推進されています。近年、政府は既存道路の改良とスマート技術の導入に約100億円を割り当てました。これらの施策は、交通渋滞の緩和と道路安全性の全般的な向上を目的としています。日本のスマートハイウェイ市場は、この資金流入により、車車間通信(V2I)やリアルタイム交通管理システムなどの先進技術の統合が促進されるため、大きな恩恵を受けると予想されます。その結果、今後5年間で年平均成長率(CAGR)15%の成長が見込まれており、交通分野における革新的ソリューションへの堅調な需要を示しています。

環境規制とコンプライアンス

日本の厳格な環境規制は、スマートハイウェイ市場に影響を与えています。政府は温室効果ガス排出量削減に向けた野心的な目標を設定しており、持続可能な交通ソリューションの導入が不可欠です。スマートハイウェイは、エコフレンドリーな運転行動の促進や渋滞緩和を通じて、これらの目標達成に重要な役割を果たせます。例えば、スマート交通管理システムの導入により、車両排出量を最大30%削減することが可能です。企業や自治体がこれらの規制への対応を推進する中、スマートハイウェイ技術への需要はさらに高まると予想されます。この規制環境は、スマートハイウェイ市場におけるイノベーションと投資にとって好ましい環境を創出しています。

都市化の進展と人口密度の増加

日本の急速な都市化と人口密度の増加は、スマートハイウェイ市場の重要な推進要因です。都市部の渋滞が深刻化するにつれ、効率的な交通ソリューションへの需要が急増しています。日本の人口の約91%が都市部に居住しており、交通量の増加とよりスマートなインフラの必要性が高まっています。スマートハイウェイ市場は、交通流を最適化し安全性を高める技術を導入することで、これらの課題に対処する態勢が整っています。例えば、スマート信号機や適応型交通管理システムは、移動時間と排出量を大幅に削減できます。この都市化の傾向は、都市交通の負担を軽減できるソリューションへの投資を求める関係者が増えるにつれ、市場の可能性が拡大していることを示唆しています。

接続性における技術的進歩

接続性における技術的進歩が、日本のスマートハイウェイ市場を変革しています。特に5G技術の普及は注目に値し、車両とインフラ間の通信をより高速かつ信頼性の高いものにします。この接続性は、交通状況をリアルタイムで監視し、ドライバーに重要な情報を提供できる高度道路交通システム(ITS)の導入を促進します。スマートハイウェイ市場では、安全性と効率性を高めるコネクテッドカー技術の採用がさらに進む見込みです。2025年までに、日本の道路を走行する車両の50%以上がコネクティッド技術を搭載すると推定されており、こうした進歩を活用したスマートハイウェイソリューションへの需要をさらに促進する見込みです。

市場セグメントの洞察

日本のスマートハイウェイ市場セグメントの洞察

日本のスマートハイウェイ市場セグメントの洞察

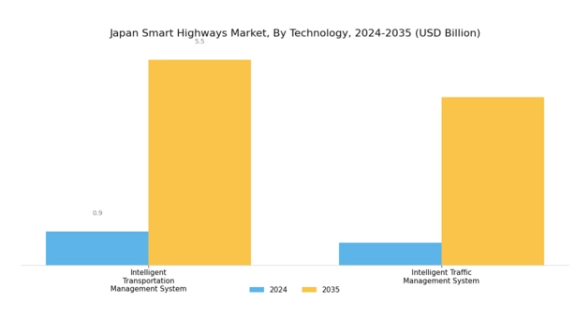

スマートハイウェイ市場の技術的洞察

スマートハイウェイ市場の技術的洞察

日本のスマートハイウェイ市場は、先進的な技術ソリューションによるインフラ強化が進む中、技術分野に特に重点を置いています。高度道路交通管理システム(ITS)は、日本全国の効率的な交通流の促進、渋滞緩和、道路安全性の向上に重要な役割を果たしています。リアルタイムデータ分析と適応型信号制御を組み込むことで、このシステムは交通ネットワークの監視・管理を向上させ、政府が推進するスマート都市開発構想に沿ったものです。

一方、インテリジェント交通管理システムは、交通パターンの監視と、道路状況の変化に動的に対応できる対策の実施に特化しています。地震リスクを含む日本の固有の地理的課題を考慮すると、これらのシステムは交通システムの耐障害性と信頼性を確保する上でますます重要となっています。これらの技術ソリューションはいずれも、環境への影響を最小限に抑えつつ移動効率を最適化することを目指す、持続可能性への取り組みに貢献しています。

モノのインターネット(IoT)技術の普及が進む中、日本はスマートハイウェイ導入において主導的な立場にあり、都市化の進展に対応するとともに、国民の生活の質全体を向上させています。これらのシステムの進歩は、交通分野における自動化、接続性、データ駆動型意思決定への広範な潮流を反映しており、日本のモビリティの未来を形作る上でこれらの技術が持つ重要性を浮き彫りにしています。

出典:一次調査、二次調査、Market Research Futureデータベースおよびアナリストレビュー

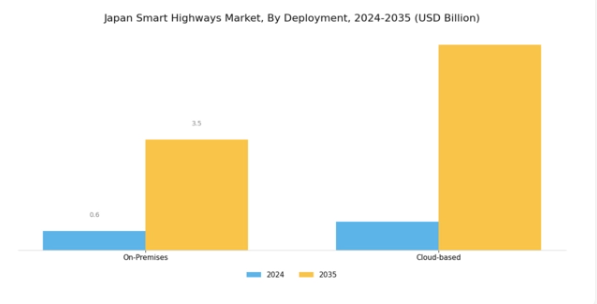

スマートハイウェイ市場導入動向

スマートハイウェイ市場導入動向

日本スマートハイウェイ市場における導入セグメントは、先進的な技術統合を通じて交通インフラの革新に重要な役割を果たしています。このセグメントでは、オンプレミス型とクラウドベースのソリューションが大きな注目を集めています。オンプレミス型導入は、データ管理における高度な制御性とセキュリティを提供し、機密性の確保や日本の厳格なデータプライバシー規制への準拠を優先する事業者様に適しています。

一方、クラウドベースのソリューションは柔軟性と拡張性を提供し、交通データの効率的な管理や高速道路システムの迅速な更新を可能にします。日本の都市化の進展と持続可能な交通ソリューションへのニーズが、これらの導入メカニズムを推進しています。どちらのアプローチも、東京のような人口密集都市における渋滞緩和に不可欠なリアルタイム交通管理を大幅に強化します。

IoTおよびスマートインフラ技術の急速な進展は、この分野をさらに後押しし、自動料金収受や車両とインフラ間の通信といった革新的なアプリケーションの実現を可能にしております。これらの要因が相まって、日本スマートハイウェイ市場の未来を形作る上で、導入セグメントの継続的な進化と重要性がさらに高まっております。

主要プレイヤーと競争環境

日本のスマートハイウェイ市場は、ダイナミックな競争環境が特徴です。この環境は技術進歩と効率的な交通ソリューションへの需要増加によって推進されています。シーメンス(ドイツ)、シスコシステムズ(アメリカ)、IBM(アメリカ)などの主要プレイヤーが最前線に立ち、それぞれ独自の戦略で市場での存在感を高めています。シーメンス(ドイツ)はインテリジェント交通管理システムの開発を通じたイノベーションに注力し、シスコシステムズ(アメリカ)はIoTソリューションを高速道路インフラに統合するデジタルトランスフォーメーションを重視しています。IBM(アメリカ)はデータ分析の専門知識を活用し、交通流の最適化と安全対策の強化を図っており、これら各社の取り組みが相まって、技術統合と運用効率を優先する競争環境を形成しています。

市場構造は中程度の分散状態にあり、複数の企業が主導権を争っています。主要な事業戦略としては、コスト削減とサプライチェーン最適化を目的とした製造の現地化が挙げられます。このアプローチは地域パートナーシップの構築を促進するだけでなく、インフラ開発における持続可能性の高まる潮流にも合致します。これらの主要企業の総合的な影響力は非常に大きく、市場内での技術革新を牽引し、運営の卓越性に関する基準を設定しています。

2025年10月、シーメンス(ドイツ)は主要な日本の自動車メーカーとの提携を発表し、AIを活用したリアルタイム交通管理を実現するスマート交通ソリューションの開発を進めています。この戦略的動きは、先進技術を既存インフラに統合することで交通効率と安全性を向上させ、シーメンスの市場における地位強化につながると見込まれます。本協業は、イノベーション推進と都市モビリティの進化するニーズへの対応において、パートナーシップの重要性を浮き彫りにしています。

2025年9月、シスコシステムズ(アメリカ)は都市道路網の接続性強化を目的とした、IoT対応の新たな交通管理ソリューション群を発表しました。この取り組みは、スマートハイウェイ市場におけるデジタル化の重要性が高まる中、非常に意義深いものです。リアルタイムデータ分析と接続性を提供することで、シスコは交通システムへのスマート技術統合におけるリーダーとしての地位を確立し、都市の交通流管理手法を変革する可能性を秘めています。

2025年8月、IBM(アメリカ)は交通パターンの分析とリアルタイム渋滞予測を可能とする新たなAI駆動型プラットフォームを発表しました。この開発は、高速道路システムの安全性と効率性を向上させるだけでなく、現代の交通課題解決に向けた先端技術活用へのIBMの取り組みを示す重要な進展です。同プラットフォームの予測機能は日本の交通管理戦略に多大な影響を与え、運用効率の新たな基準を確立する可能性があります。

2025年11月現在、スマートハイウェイ市場の動向はデジタル化、持続可能性、AI統合の影響を強く受けております。主要企業間の戦略的提携が競争環境を形作り、イノベーションと協業を促進しています。価格競争から技術革新とサプライチェーンの信頼性重視への移行が顕著です。今後、競争上の差別化は新興技術への適応と革新能力にかかると見られ、企業がこの急速に進化する市場の最前線に留まることが求められます。

日本スマートハイウェイ市場の主要企業には以下が含まれます

産業動向

日本スマートハイウェイ市場における最近の動向は、日本電信電話株式会社、関電工、日立製作所などの主要企業によるインフラ近代化と高度交通システムへの投資により、著しく加速しています。2023年10月には、川崎重工業と大林組が次世代スマート交通ソリューションの開発を目的とした共同プロジェクトを開始し、安全性とモビリティの向上を目指しています。

時事問題では、持続可能で効率的な交通システムへの需要が高まっており、日本政府はスマートシティ戦略の一環としてスマートハイウェイ構想を推進しています。M&Aの動向としては、2023年9月に住友電気工業がスマート交通管理システムを専門とする技術系スタートアップの株式を取得し、主要プレイヤー間の積極的な成長戦略を示しました。

市場内の統合は、イノベーションの促進、サービス提供の改善、そして最終的にはユーザー体験の向上につながる可能性があります。さらに、富士通や三菱電機などの企業が先進的な技術とサービスの先駆者となることを目指し、研究開発に多額の投資を行っていることから、市場全体の評価額は上昇すると予想されます。こうした提携と投資の組み合わせは、進化する日本の交通環境において、強化されたインフラとスマートソリューションを精力的に追求していることを反映しています。

将来展望

日本のスマートハイウェイ市場の将来展望

日本のスマートハイウェイ市場は、技術進歩と都市化の進展を背景に、2024年から2035年にかけて16.2%のCAGRで成長が見込まれています。

新たな機会は以下の分野にあります:

- AI駆動型交通管理システムの統合

- 効率化のためのスマート料金徴収ソリューションの開発

- 高速道路沿いの電気自動車充電インフラの拡充

2035年までに、スマートハイウェイ市場は著しい成長と革新を達成すると予想されます。

市場セグメンテーション

日本スマートハイウェイ市場導入形態別展望

- オンプレミス

- クラウドベース

日本スマートハイウェイ市場技術別展望

- 高度交通管理システム

- インテリジェント交通管理システム

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 セクションII:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第IV部:定量分析

4.1 情報通信技術(ICT)、技術別(百万米ドル)

4.1.1 インテリジェント交通管理システム

4.1.2 インテリジェント交通流管理システム

4.2 情報技術と通信技術、導入形態別(百万米ドル)

4.2.1 オンプレミス

4.2.2 クラウドベース

5 第5章:競争分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 情報技術における主要な成長戦略

5.1.5 競争ベンチマーキング

5.1.6 情報技術における開発件数に基づく主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 合弁事業

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 シーメンス(ドイツ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な開発動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 シスコシステムズ(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な開発動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 IBM(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主要な展開

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 カプシュ・トラフィックコム(オーストリア)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 ターレス・グループ(フランス)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 アルストム(フランス)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主要な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 ハネウェル(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 キュービック・コーポレーション(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 技術別日本市場分析

6.3 導入形態別日本市場分析

6.4 情報通信技術(ICT)の主要購買基準

6.5 MRFRの調査プロセス

6.6 情報通信技術(ICT)のDRO分析

6.7 情報通信技術(ICT)の推進要因影響分析

6.8 抑制要因の影響分析:情報通信技術

6.9 供給/バリューチェーン:情報通信技術

6.10 技術別情報通信技術、2024年(%シェア)

6.11 技術別情報通信技術、2024年から2035年(百万米ドル)

6.12 導入形態別情報通信技術、2024年(%シェア)

6.13 導入形態別情報通信技術、2024年から2035年(百万米ドル)

6.14 主要競合他社のベンチマーキング

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 技術別、2025-2035年(百万米ドル)

7.2.2 導入別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携