❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

マーケットリサーチフューチャーの分析によりますと、日本のスマートグリッド市場規模は2024年に21億8000万米ドルと推定されております。

日本のスマートグリッド市場は、2025年の24億5773万米ドルから2035年までに81億5000万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)12.7%を示すと予測されています。

主要な市場動向とハイライト

日本のスマートグリッド市場は、技術進歩と消費者参加の増加を原動力として、大幅な成長が見込まれています。

- 再生可能エネルギー源の統合が、日本のエネルギー環境を変革しています。

- スマート技術を通じた消費者参加が、エネルギー管理と効率性を向上させています。

- 政府の政策とインセンティブが、スマートグリッド開発を支援する環境を育んでいます。

- エネルギー管理における技術進歩とエネルギー効率化への需要高まりが、市場成長の主要な推進力となっております。

主要企業

Siemens (DE), General Electric (US), Schneider Electric (FR), Itron (US), Honeywell (US), ABB (CH), Cisco (US), Landis+Gyr (CH), Eaton (US)

日本のスマートグリッド市場動向

日本のスマートグリッド市場は現在、技術の進歩と持続可能性への重視の高まりを背景に、変革期を迎えております。太陽光や風力などの再生可能エネルギー源を既存の送電網インフラに統合する動きがますます広がっております。この移行はエネルギー効率を向上させるだけでなく、温室効果ガス排出量の削減にも寄与しております。さらに、政府は気候変動に直面した際のエネルギー安全保障とレジリエンス達成において重要な役割を果たすと期待されるスマートグリッド技術の導入を促進する政策を積極的に推進しております。その結果、関係者はエネルギー消費のリアルタイム監視・管理を可能にする革新的ソリューションへの投資を進めております。技術的進歩に加え、スマートグリッド市場では消費者参加の増加も見られます。スマートメーターや家庭用エネルギー管理システムの普及に伴い、消費者は自身のエネルギー使用パターンをより意識するようになっています。この意識の高まりは、省エネ家電やサービスの需要拡大につながる可能性があります。さらに、ユーティリティと技術プロバイダーの連携により、グリッドの信頼性と性能を向上させる統合プラットフォームの開発が進められています。全体として、日本のスマートグリッド市場は、エネルギー転換と持続可能性という国家目標に沿う形で、大幅な成長が見込まれています。

再生可能エネルギー源の統合

再生可能エネルギー源のスマートグリッド市場への組み込みが勢いを増しています。この傾向は、化石燃料への依存度を低減し、エネルギー自立性を高めるという取り組みを反映しています。太陽光や風力エネルギーシステムの接続を促進することで、市場はより持続可能なエネルギー環境を支えています。

消費者エンゲージメントとスマート技術

スマートグリッド市場における消費者エンゲージメントの顕著な増加が見られます。スマートメーターや家庭用エネルギー管理システムの導入により、消費者は自身のエネルギー使用量を監視できるようになります。この傾向は省エネルギーを促進し、エネルギー効率の高い技術の利用を後押しします。

政府の政策とインセンティブ

政府の取り組みは、スマートグリッド市場を形成する上で極めて重要な役割を果たしています。エネルギー効率と持続可能性を促進する政策が、スマートグリッド技術への投資を牽引しています。これらのインセンティブは、より強靭で効率的なエネルギーシステムへの移行を加速させる可能性が高いです。

日本のスマートグリッド市場を牽引する要因

強化されるサイバーセキュリティ対策

日本のスマートグリッド市場が拡大するにつれ、強固なサイバーセキュリティ対策の必要性がますます重要になっております。エネルギーシステムへのデジタル技術の導入は、潜在的なサイバー脅威に晒されるリスクをもたらし、高度なセキュリティプロトコルの実装が求められております。2025年までに、スマートグリッド分野におけるサイバーセキュリティソリューション市場は大幅に成長し、約15億ドル規模に達すると予測されております。この成長は、重要インフラをサイバー攻撃から保護することの重要性に対する認識の高まりを反映しています。その結果、スマートグリッド市場は、エネルギーシステムの完全性と信頼性を確保するため、セキュリティ対策の強化に焦点を当てて進化していく可能性が高いです。

高まる環境意識

消費者や企業の間で高まる環境意識が、日本のスマートグリッド市場に影響を与えています。気候変動への懸念が高まる中、持続可能なエネルギーソリューションへの取り組みが広く進められています。スマートグリッド市場は、再生可能エネルギー源の利用促進と温室効果ガス排出量の削減を通じて、これらの懸念に対処する立場にあります。2025年までに、スマートグリッド技術の採用により、エネルギー部門からの炭素排出量を最大20%削減できると推定されています。この持続可能性への移行は、関係者が環境に優しいエネルギー実践の重要性を認識するにつれ、スマートグリッドイニシアチブへのさらなる投資を促進する可能性が高いです。

エネルギー効率化への需要の高まり

エネルギー効率への関心の高まりは、日本のスマートグリッド市場における主要な推進要因です。エネルギー消費量の増加に伴い、無駄を削減し効率を向上させるソリューションが急務となっています。日本政府は2030年までにエネルギー消費量を30%削減するという野心的な目標を設定しており、これがスマートグリッド技術への投資を促進する見込みです。スマートグリッド市場は、需要応答と負荷管理の改善を可能にすることで、これらの目標達成に重要な役割を果たすと期待されています。2025年には、スマートメーターやエネルギー管理システムの導入拡大を背景に、市場は年平均成長率(CAGR)12%で成長すると予測されています。この傾向は、スマートグリッド市場においてより持続可能なエネルギー実践への大きな転換を示しています。

エネルギー管理における技術革新

日本のスマートグリッド市場は、エネルギー管理システムの急速な技術進歩により急成長を遂げています。高度計量インフラ(AMI)やリアルタイムデータ分析といった革新技術が、グリッドの効率性と信頼性を向上させています。これらの技術により、ユーティリティはエネルギー消費パターンを監視し、エネルギー配分の最適化を実現できます。2025年までに、日本のスマートグリッド技術市場は約100億ドル規模に達すると予測されており、年間約15%の成長率を示しています。この成長は、再生可能エネルギー源の統合に対応できる効率的なエネルギー管理ソリューションへの需要増加によって牽引されています。その結果、スマートグリッド市場は日本のエネルギー環境においてますます重要性を増し、より持続可能なエネルギー未来への移行を促進しています。

インフラ近代化への投資拡大

日本の老朽化したエネルギーインフラは近代化に向けた多額の投資を必要としており、これがスマートグリッド市場の重要な推進要因となっています。政府は既存の送電システムをアップグレードし、耐障害性と信頼性を高める必要性を認識しています。2025年には、ユーティリティが旧式設備を先進技術に置き換えるため、スマートグリッドインフラへの投資額が80億ドルを超えると予測されています。この近代化努力により、グリッドの安定性が向上し、分散型エネルギー資源の統合が促進される見込みです。結果として、より効率的なエネルギー配分と管理の基盤を築くこれらの投資が、スマートグリッド市場に恩恵をもたらす可能性が高いです。

市場セグメントの洞察

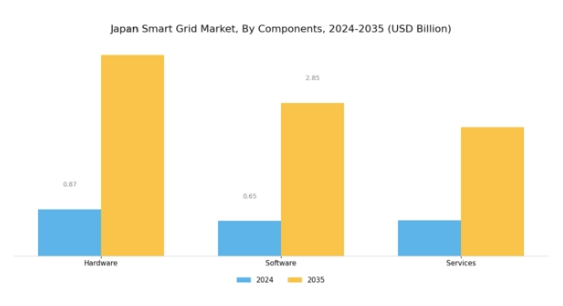

スマートグリッド市場コンポーネントの洞察

日本スマートグリッド市場のコンポーネント分野は、エネルギー部門の効率性と信頼性向上に向けた変革において極めて重要な役割を担っております。この分野は主にハードウェア、ソフトウェア、サービスの3領域で構成されております。

ハードウェアコンポーネントには、スマートメーター、センサー、変圧器など様々な機器が含まれ、エネルギー消費量と生産量のリアルタイム監視・管理に不可欠です。再生可能エネルギー源の統合促進やグリッドの耐障害性向上に寄与する点において、その重要性は極めて高いものがあります。

本セグメントのソフトウェアには、データ分析アプリケーション、エネルギー管理システム、エネルギー配分と消費を最適化するグリッド管理ソリューションなどが含まれます。デジタル化が進展する中、革新的なソフトウェアソリューションへの需要は拡大し、自動化と運用効率の向上を促進すると予想されます。

サービスは、設置、保守、コンサルティングなど多岐にわたる活動をカバーし、スマートグリッド技術の成功した導入と機能に不可欠です。

日本政府がエネルギー効率の向上と二酸化炭素排出量の削減を目指す中、コンポーネント分野は持続可能でスマートなエネルギー未来への道筋を拓く、投資と開発の重要な領域としてますます注目されています。

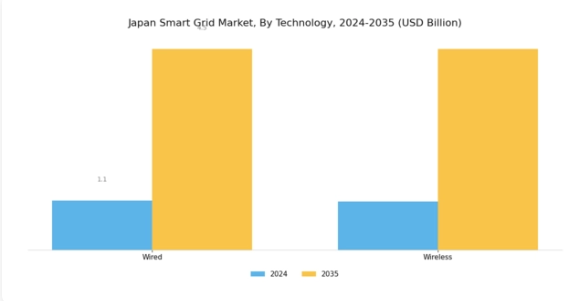

スマートグリッド市場における技術動向

日本スマートグリッド市場における技術分野は、全国的なエネルギー配電の近代化と効率化において極めて重要な役割を果たしています。この分野は主に有線技術と無線技術に分類され、それぞれがインフラに独自の貢献をしています。

信頼性と安定性で知られる有線技術は、重要なエネルギー管理システムに不可欠です。一方、無線技術は柔軟性と導入の容易さを提供し、迅速なデータ通信と統合を可能にします。

日本がエネルギー安全保障と持続可能性の取り組みを強化し続ける中、最先端スマートグリッド技術の採用が勢いを増しています。政府は、二酸化炭素排出量の削減とエネルギー効率の向上という目標に沿って、スマートグリッド基盤への投資を積極的に推進しています。

さらに、モノのインターネット(IoT)の普及や通信技術の進歩といったトレンドは、有線・無線ソリューション双方をさらに促進し、エネルギー資源のリアルタイム監視・管理の機会を提供すると期待されています。

初期導入コストや既存システムとの統合といった課題は残るものの、官民協働による革新的な解決策を通じて対応が進められています。全体として、技術分野は日本のエネルギー構造において極めて重要であり、よりスマートで強靭な電力システムへの移行を推進しています。

スマートグリッド市場 エンドユーザー動向

日本のスマートグリッド市場、特にエンドユーザー分野では、エネルギー効率化と持続可能性への取り組みの進展に伴い、需要が拡大しています。市場は主に三つのカテゴリー、すなわち家庭用、企業、政府によって特徴づけられています。

家庭用部門は、スマートメーターや家庭用エネルギー管理システムの導入において重要な役割を担い、家庭におけるエネルギー消費の監視と最適化を可能にしています。

産業・商業組織を含む法人ユーザーは、業務効率の向上とエネルギーコスト削減を目的にスマートグリッド技術の統合を加速させており、持続可能性と企業の社会的責任(CSR)への強い志向を反映しています。

政府セグメントは政策立案において不可欠であり、スマートグリッド導入を支援するための資金提供やインセンティブを提供しています。日本の当局は、エネルギー安全保障とスマートグリッド技術が経済成長だけでなく環境持続可能性も促進する未来を構想しています。

日本スマートグリッド市場のセグメント内におけるこうした動向を理解することは、新たなトレンド、成長要因、課題を浮き彫りにし、あらゆる種類のユーザーにおけるスマート技術への投資拡大の機会を示しています。

主要プレイヤーと競争環境

日本のスマートグリッド市場は、エネルギー効率化、再生可能エネルギー統合、先進的グリッド技術への需要増加に牽引され、ダイナミックな競争環境が特徴です。シーメンス(ドイツ)、ゼネラル・エレクトリック(アメリカ)、シュナイダーエレクトリック(フランス)といった主要企業は、イノベーションとデジタルトランスフォーメーションに焦点を当てた戦略的取り組みを通じて、市場形成に積極的に関与しています。シーメンス(ドイツ)は持続可能性とスマートインフラへの取り組みを強調し、ゼネラル・エレクトリック(アメリカ)はエネルギー管理ソリューションにおける豊富な経験を活かしています。シュナイダーエレクトリック(フランス)は、運用効率と持続可能性の向上に注力し、エネルギー管理とオートメーションのリーダーとしての地位を確立しています。これらの戦略が相まって、技術的進歩と顧客中心のソリューションを優先する競争環境が育まれています。

スマートグリッド市場における主要な事業戦略には、市場需要への対応力を高めるための製造の現地化とサプライチェーンの最適化が含まれます。競争構造は中程度の分散状態にあり、複数の主要企業が様々なセグメントに影響力を及ぼしています。この分散化により、各社が独自の提供内容と地域特化戦略で差別化を図る中で、多様なソリューションとイノベーションが生まれています。

2025年10月、シーメンス(ドイツ)は日本の主要ユーティリティ会社との提携を発表し、電力網の耐障害性強化と再生可能エネルギー源の統合を目的とした最先端スマートグリッドソリューションの開発を進めています。この協業は、地域固有のニーズに応えるソリューションを構築するための現地パートナーシップへのシーメンスの戦略的焦点を示しており、日本市場における同社の地位強化につながっています。

2025年9月、ゼネラル・エレクトリック(アメリカ)は、日本の都市部におけるエネルギー配分と消費を最適化する新たなデジタルプラットフォームを発表しました。このプラットフォームは高度な分析技術とAIを活用し、電力網の信頼性と効率性を向上させます。本技術の導入は、現代の複雑なエネルギー需要に対応するためデジタルツールを活用するというゼネラル・エレクトリックの取り組みを反映しており、同社をエネルギー分野のデジタル変革における先駆者として位置づけています。

2025年8月、シュナイダーエレクトリック(フランス)は、日本の商業ビル向けエネルギー管理能力強化を目的とした取り組みを開始しました。本取り組みは、IoT技術を統合し、リアルタイムのエネルギー監視・管理ソリューションを提供することに重点を置いています。スマートビル技術を優先することで、シュナイダーエレクトリックは、都市環境におけるエネルギー効率と持続可能性の向上を求める成長市場セグメントを獲得する可能性が高いと考えられます。

2025年11月現在、スマートグリッド市場の競争動向は、デジタル化、持続可能性、AI技術の統合によって大きく影響を受けています。主要プレイヤー間の戦略的提携が市場構造を形作りつつあり、イノベーションと協業ソリューションを促進しています。今後、競争の差別化は、価格競争から技術革新、サプライチェーンの信頼性、そして日本市場の固有のニーズに応えるカスタマイズされたソリューションの提供能力へと、顕著な移行が見込まれます。

日本スマートグリッド市場の主要企業には以下が含まれます

産業動向

日本スマートグリッド市場における最近の動向は、主要プレイヤー間の重要な進展と協業を浮き彫りにしています。東芝はエネルギー効率の向上と再生可能エネルギー資源のスマートグリッドソリューションへの統合に注力しています。

ゼネラル・エレクトリックは、先進的計測インフラ(AMI)の導入を通じたエネルギー管理の改善を推進するため、地域のユーティリティと積極的に連携しています。2023年8月には、日本電気株式会社(NEC)が東京電力株式会社と提携し、電力網保護のためのサイバーセキュリティ対策を強化し、ネットワークの耐障害性を高めることを発表しました。

関西電力株式会社とシュナイダーエレクトリック社は、エネルギー配電システムの最適化プロジェクトで協力し、信頼性と持続可能性の向上を図りました。一方、北海道電力株式会社は2023年9月、電気自動車充電インフラを含むスマートグリッド構想の拡大計画を発表しました。

業界における注目すべき合併事例としては、2023年6月に日立製作所がスマートグリッドソリューション専門技術企業の支配権を取得したことが挙げられます。市場評価額の成長も確認されており、三菱電機やシーメンスといった企業は研究開発への投資増加を報告し、市場をより統合的で効率的な未来へと導いています。

過去数年間、日本はモノのインターネット(IoT)技術の採用において進展を遂げ、スマートグリッド環境の進化に貢献してきました。

今後の見通し

日本スマートグリッド市場の将来展望

日本のスマートグリッド市場は、技術進歩、規制支援、エネルギー効率化需要の高まりを背景に、2025年から2035年にかけて年平均成長率(CAGR)12.74%で成長すると予測されています。

新たな機会は以下の分野に存在します:

- 高度計量インフラ(AMI)ソリューションへの投資。

- 企業向けAI駆動型エネルギー管理システムの開発。

- スマートグリッドと統合された電気自動車(EV)充電ネットワークの拡大。

2035年までに、スマートグリッド市場は著しい成長と革新を反映し、堅調な市場規模に達すると予想されます。

市場セグメンテーション

日本スマートグリッド市場 エンドユーザー別展望

- 家庭用

- 法人

- 政府

日本スマートグリッド市場 コンポーネント別展望

- ハードウェア

- ソフトウェア

- サービス

日本スマートグリッド市場 技術別展望

- 有線

- 無線

セクションI:エグゼクティブサマリーおよび主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し 2

セクション II:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証 3

セクション III:定性的分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析 4

セクション IV:定量分析

4.1 情報通信技術、構成要素別(百万米ドル)

4.1.1 ハードウェア

4.1.2 ソフトウェア

4.1.3 サービス

4.2 情報通信技術、技術別(百万米ドル)

4.2.1 有線

4.2.2 無線

4.3 情報通信技術、エンドユーザー別(百万米ドル)

4.3.1 家庭用

4.3.2 企業

4.3.3 政府 5

セクション V:競争分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 情報通信技術における主要な成長戦略

5.1.5 競争力ベンチマーキング

5.1.6 情報通信技術分野における開発件数に基づく主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 シーメンス(ドイツ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要な開発動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 ゼネラル・エレクトリック(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主要な展開

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 シュナイダーエレクトリック(フランス)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 アイトロン(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 ハネウェル(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主要な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 ABB(スイス)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な動向

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 シスコ(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 ランディス・アンド・ジャイヤー(スイス)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主要動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 イートン(アメリカ)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主な展開

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート6 図表一覧

6.1 市場概要

6.2 日本市場における構成部品別分析

6.3 日本市場における技術別分析

6.4 日本市場におけるエンドユーザー別分析

6.5 情報通信技術(ICT)の主要購買基準

6.6 MRFRの調査プロセス

6.7 情報通信技術(ICT)のDRO分析

6.8 推進要因の影響分析:情報通信技術

6.9 抑制要因の影響分析:情報通信技術

6.10 供給/バリューチェーン:情報通信技術

6.11 情報通信技術(ICT)、構成要素別、2024年(%シェア)

6.12 情報通信技術(ICT)、構成要素別、2024年から2035年(百万米ドル)

6.13 情報通信技術(ICT)、技術別、2024年(%シェア)

6.14 情報通信技術(ICT)、技術別、2024年から2035年(百万米ドル)

6.15 情報通信技術(ICT)、エンドユーザー別、2024年(%シェア)

6.16 情報通信技術(ICT)、エンドユーザー別、2024年から2035年(百万米ドル)

6.17 主要競合他社のベンチマーク7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 コンポーネント別、2025-2035年(百万米ドル)

7.2.2 技術別、2025-2035年(百万米ドル)

7.2.3 エンドユーザー別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携