❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

MRFRの分析によりますと、スマート通勤市場の規模は2024年に35億7000万米ドルと推定されております。

スマート通勤市場は、2025年の37億9277万米ドルから2035年までに69億5000万米ドルへ成長し、予測期間である2025年から2035年にかけて年平均成長率(CAGR)6.24%を示すと予測されています。

主要な市場動向とハイライト

日本のスマート通勤市場は、統合型かつ持続可能な交通ソリューションへの変革的な移行を経験しております。

- スマート技術の統合により、日本の通勤環境は効率性とユーザー体験の向上を伴いながら再構築されております。

- 持続可能性への取り組みが勢いを増しており、環境に優しい交通手段への関心の高まりを反映しております。

- 官民の連携により、特に都市部において革新的なモビリティソリューションが育まれております。

- 交通分野における技術革新と政府主導の施策が市場を牽引しており、特に最大のセグメントである都市モビリティ分野で顕著です。

主要プレイヤー

Uber Technologies Inc(米国)、Lyft Inc(米国)、Daimler AG(ドイツ)、BMW AG(ドイツ)、トヨタ自動車株式会社(日本)、Ford Motor Company(アメリカ)、Volkswagen AG(ドイツ)、Grab Holdings Limited(シンガポール)、Ola Cabs(インド)

日本のスマート通勤市場動向

スマート通勤市場は、技術の進歩と持続可能性への関心の高まりを背景に、顕著な変革を遂げています。日本では都市化が加速し続け、大都市圏の渋滞が深刻化しています。その結果、効率性を高め環境負荷を低減する革新的な通勤ソリューションへの需要が増加しています。モバイルアプリケーションやリアルタイムデータ分析といったスマート技術の統合は、人々の日常的な移動手段を再構築しつつあります。この変化はユーザー体験を向上させるだけでなく、より持続可能な交通手段の促進にもつながっています。さらに政府は公共交通システムの近代化を目指す取り組みを積極的に支援しており、インフラ投資や電気自動車の普及促進が拡大しています。これは、日本が炭素排出量の削減と環境に優しい通勤手段の推進を目指すという広範な環境目標とも合致しています。関係者が変化する消費者の嗜好や技術進歩への適応の重要性を認識する中、スマート通勤市場は成長の基盤を整えています。環境が変化する中、官民の連携が都市部の通勤の未来を形作る上で重要な役割を果たすことが予想されます。

スマート技術の統合

スマート技術の導入は通勤体験に革命をもたらしています。公共交通機関の運行スケジュールや交通状況をリアルタイムで提供するモバイルアプリケーションの人気が高まっています。この傾向はユーザーの利便性を高め、公共交通機関の利用を促進することで、自家用車への依存を減らしています。

持続可能性への取り組み

スマート通勤市場において、持続可能性への注目が高まっています。電気自動車の普及促進や公共交通インフラの改善に向けた取り組みが勢いを増しています。これらの取り組みは、炭素排出量の削減と環境に優しい通勤習慣の促進を目的としており、より緑豊かな未来を目指す国家目標に沿ったものです。

セクター間の連携

官民セクター間の連携が重要なトレンドとして浮上しています。通勤課題解決に向けた革新的なソリューション開発のため、パートナーシップが形成されています。この協力的なアプローチにより、サービス提供の質が向上し、より統合された交通ネットワークの構築が期待されています。

日本のスマート通勤市場を牽引する要因

モビリティサービスの統合

様々なモビリティサービスの統合が、スマート通勤市場の主要な推進要因として台頭しています。日本では、ライドシェアリング、公共交通機関、マイクロモビリティの選択肢が融合し、ユーザーにシームレスな通勤体験を提供しています。この傾向は、モバイル技術の進歩により促進されており、通勤者は単一のプラットフォームを通じて複数の交通手段にアクセスできるようになっています。最近のデータによると、都市部における統合型モビリティアプリの利用率は20%増加しており、より柔軟な通勤ソリューションへの移行が浮き彫りになっています。消費者が利便性と効率性を求める中、スマート通勤市場はこの統合の恩恵を受け、交通事業者間の連携を促進し、サービス提供全体の質を高めることが期待されます。

政府の取り組みと政策

日本のスマート通勤市場形成において、政府の施策は極めて重要な役割を果たしています。日本政府は交通渋滞の緩和と公共交通システムの強化を目的とした政策を積極的に推進しており、例えば電気自動車への補助金制度やスマートインフラへの投資は、持続可能な通勤を促進する包括的戦略の一環です。最近の報告によれば、スマート交通プロジェクトへの政府資金は前年比30%増加しており、この分野におけるイノベーションへの取り組みが反映されています。これらの施策はスマート通勤市場の発展を支援するだけでなく、日本の環境持続可能性と都市モビリティの目標とも合致しています。したがって、政府の取り組みは今後も市場動向に大きく影響を与え続けるでしょう。

都市化と人口密度

日本の進行する都市化と高い人口密度は、スマート通勤市場の重要な推進要因です。人口の90%以上が都市部に居住しているため、効率的で持続可能な通勤ソリューションへの需要が極めて重要です。東京や大阪などの都市部における人口集中は、交通渋滞や汚染といった特有の課題を生み出しています。その結果、これらの問題を緩和できるスマート通勤手段への需要が高まっています。データによれば、今後10年間で都市部における公共交通機関の利用率は15%増加すると予測されており、これがスマート通勤市場をさらに刺激する可能性があります。この傾向は、人口密集地域のニーズに応える統合型交通ソリューションへの移行を示しており、通勤体験全体の向上につながります。

環境問題と持続可能性

環境問題への関心が高まる中、日本のスマート通勤市場にも影響が及んでいます。気候変動や汚染への意識が高まるにつれ、持続可能な通勤手段への需要が増加しています。日本政府は温室効果ガス排出量削減に向けた野心的な目標を設定しており、これが電気自動車の普及促進や公共交通機関の強化につながっています。最近の統計によれば、電気自動車市場は今後5年間で40%の成長が見込まれており、環境に優しい代替手段への移行を反映しています。この傾向は、消費者の嗜好に沿ったエコフレンドリーなソリューションの開発を目指す企業により、スマート通勤市場内のイノベーションを促進する可能性が高いです。持続可能性への重点は通勤習慣を再構築すると予想され、市場成長の重要な推進力となるでしょう。

交通分野における技術革新

日本のスマート通勤市場は、交通分野における急速な技術革新により急成長を遂げております。自動運転車、リアルタイム交通監視システム、経路最適化モバイルアプリケーションなどの革新技術が通勤体験を変革中です。例えば、AIとIoT技術の統合により公共交通システムの効率性が向上し、より利用しやすいものとなっております。最近のデータによると、スマート交通ソリューションの導入は今後5年間で25%増加すると予測されています。この成長はインフラと技術への投資を促進し、スマート通勤市場をさらに推進する見込みです。都市部の混雑が深刻化するにつれ、これらの先進ソリューションへの需要は高まると予想され、日本のスマート通勤市場の堅調な将来性を示しています。

市場セグメントの洞察

日本のスマート通勤市場セグメントの洞察

日本のスマート通勤市場セグメントの洞察

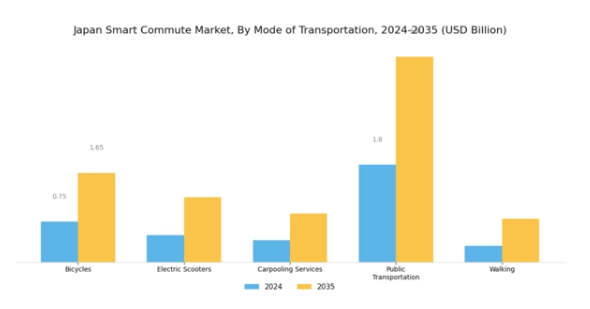

スマート通勤市場 交通手段別インサイト

スマート通勤市場 交通手段別インサイト

日本のスマート通勤市場における交通手段セグメントは、持続可能性と効率的な都市モビリティへの取り組みを反映し、著しい進化を遂げています。先進的なインフラと強固な公共交通網で知られる日本は、渋滞緩和と環境に優しい代替手段の促進を目指すスマート通勤ソリューションへの大きな転換期を迎えています。様々な交通手段の中でも、公共交通機関は依然として中核を成しております。日本は世界でも最も正確で効率的な鉄道システムを誇り、都市部におけるシームレスな通勤体験を実現しております。

一方、自転車は特に東京や京都などの都市で人気の選択肢として台頭しております。専用自転車レーンやレンタルサービスが容易に利用可能なこれらの都市では、この移動手段は健康増進に寄与するだけでなく、カーボンフットプリントの削減にも貢献しております。電動スクーターは、より迅速で柔軟な通勤手段を求める若年層を中心に普及が進んでおります。一方、カーシェアリングサービスは費用対効果に優れ、交通渋滞緩和にも寄与するため、ますます不可欠な存在となっております。さらに、日本の都市は歩行者に配慮した設計と生活利便施設へのアクセスが整っているため、徒歩移動も多くの通勤者の旅程において重要な位置を占めております。

日本のスマート通勤市場統計によれば、交通手段の多様化への嗜好が高まっており、各移動手段がスマート通勤という総合目標に独自に貢献しています。持続可能な通勤ソリューションの向上を目指す政府施策、市民の環境意識の高まり、スマート技術の進歩といった要因が、この分野の成長をさらに促進しており、日本の都市モビリティの将来性が示唆されています。

出典:一次調査、二次調査、Market Research Futureデータベース、アナリストレビュー

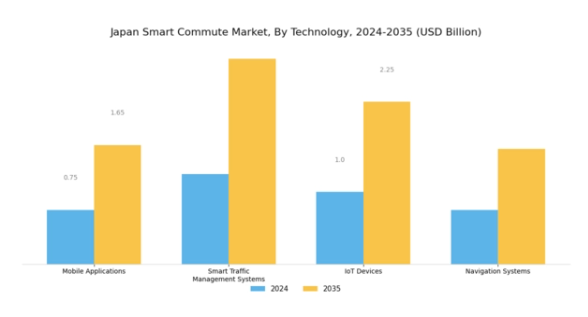

スマート通勤市場における技術的洞察

スマート通勤市場における技術的洞察

日本のスマート通勤市場は、技術分野の進歩により急速に変化しています。この技術分野は、交通効率とユーザー体験の向上に重要な役割を果たしています。モバイルアプリケーションは、公共交通機関、ライドシェア、駐車場の空き状況に関する情報をリアルタイムで提供し、シームレスな移動を促進するため、ますます注目を集めています。スマート交通管理システムは、データ分析と人工知能を活用して交通流を最適化し、混雑を軽減し、日本の混雑した道路網の安全性を向上させるため、非常に重要です。IoTデバイスもまた、様々な交通手段を接続し、より良いルート計画のためのデータを提供するという点で極めて重要です。

さらに、ナビゲーションシステムは通勤者が都市環境を効率的に移動するのを支援し、時間節約と二酸化炭素排出量の削減につながるため、本市場において不可欠です。これらの技術は総合的に、ユーザーの利便性を高めるだけでなく、持続可能な都市モビリティと交通関連排出量削減に向けた日本の取り組みとも合致しており、革新的な交通ソリューションへの関心と投資の高まりを反映しています。都市部の進化が続く中、これらの技術の統合が日本スマート通勤市場の成長を大きく牽引すると予想されます。

スマート通勤市場におけるユーザータイプ分析

スマート通勤市場におけるユーザータイプ分析

日本のスマート通勤市場では、その動向において重要な役割を担うユーザータイプ区分への関心が高まっています。人口の大部分を占める個人通勤者は、利便性の向上と移動時間の短縮を目的に、スマート通勤ソリューションの導入を加速させています。企業従業員も重要なユーザー層であり、企業は生産性と従業員満足度向上のためにスマート通勤ソリューションの導入を模索しています。学生セグメントも極めて重要であり、日本は充実した教育制度を有し、多くの教育機関が混雑緩和とエコフレンドリーな移動手段の促進を目的にスマート通勤の利用を推奨しています。

観光客も重要なグループであり、都市環境を容易に探索するためには効率的でスマートな通勤手段が求められます。全体として、これらのユーザー種類の交差は、異なる人口統計の多様なニーズと嗜好を反映しており、都市化のトレンドに適応しながら、日本のスマート通勤市場の成長に独自の推進力をもたらしています。日本における持続可能な交通ソリューションへの注目の高まりは、二酸化炭素排出量の削減や公共交通機関の効率化という国家的目標と合致するため、このユーザーセグメンテーションの重要性をさらに高めています。

スマート通勤市場におけるサービス種類の洞察

スマート通勤市場におけるサービス種類の洞察

日本のスマート通勤市場では、都市交通の進化するニーズに応える多様なサービスが展開されており、消費者嗜好の大きな変化と技術の進歩を反映しています。ライドヘイリングは、アプリベースの交通手段の利便性と柔軟な移動手段への需要、特に東京のような人口密集都市において、人気が急上昇しています。一方、自転車シェアリングはエコフレンドリーな代替手段として支持を集めており、日本の炭素排出量削減への取り組みや健康増進施策の推進と合致しています。

カーシェアリングプラットフォームは、都市部における車両所有の課題を解決しつつ、ユーザーに費用対効果の高いソリューションを提供することで、手頃な価格と持続可能性を求める方々への魅力を高め、ますます重要性を増しています。さらに、公共交通機関の強化施策は、多様な通勤手段の統合と全体的なアクセシビリティ向上に不可欠であり、シームレスな接続性と乗客数の増加を保証します。これらの要素が相まって、日本の交通分野の進化する状況に大きく貢献しており、革新的で持続可能かつ効率的な通勤ソリューションへの国の取り組みを反映しています。日本のスマート通勤市場のセグメンテーションは、現代のモビリティ課題に対処する産業の適応性と先見性を浮き彫りにしています。

主要企業と競争環境

日本のスマート通勤市場は、技術進歩と変化する消費者嗜好に牽引され、ダイナミックな競争環境が特徴です。トヨタ自動車株式会社(日本)、Uber Technologies Inc(アメリカ)、ダイムラーAG(ドイツ)などの主要企業は、戦略的取り組みを通じて市場形成に積極的に関与しています。トヨタは持続可能なモビリティソリューションに注力し、電気自動車(EV)技術と自動運転システムに多額の投資を行っています。一方、UberはAI駆動型機能を統合し、ライドシェアリングプラットフォームのユーザー体験と運営効率を向上させています。また、ダイムラーはデジタルトランスフォーメーションを推進するため、現地技術企業との提携を強化し、スマート通勤分野におけるサービス提供の拡充を図っています。これらの戦略は総じて、市場の競争優位性を確立する上で不可欠な要素となりつつある「革新性」と「持続可能性」への移行を示しています。

事業戦略においては、地域ニーズへの対応強化のため、事業活動の現地化が進んでいます。例えば、コスト削減とサービス提供の改善を図る企業が増える中、サプライチェーンの最適化が重要な焦点となっています。市場の競争構造は比較的分散しており、複数のプレイヤーが市場シェアを争っています。しかしながら、トヨタやUberといった大手企業は、自社のリソースと技術を活用して市場での確固たる基盤を築いており、その影響力は非常に大きいと言えます。

2025年10月、トヨタ自動車株式会社(日本)は、自動運転車向け先進AIシステム開発のため、日本の主要技術企業との提携を発表しました。この戦略的動きは、最先端技術を製品ラインに統合することでトヨタの競争優位性を高め、スマートモビリティソリューションに対する消費者需要の高まりに対応するものと見られます。また、この協業によりイノベーションサイクルの加速が図られ、市場変化への対応力が向上する可能性があります。

2025年9月、ウーバー・テクノロジーズ社(アメリカ)は、機械学習アルゴリズムを活用したリアルタイム配車ルート最適化の新機能を導入しました。この取り組みは、業務効率の向上だけでなく、待機時間の短縮による顧客満足度の向上にも寄与する点で意義深いものです。AI技術を活用することで、ウーバーはスマート通勤市場のリーダーとしての地位を確立し、さらなるユーザー獲得と市場シェア拡大が期待されます。

2025年8月、ダイムラーAG(ドイツ)は、日本市場における電気自動車(EV)のラインナップを拡充し、都市通勤向けに特別設計された新型EVシリーズを導入いたしました。この拡大は、ダイムラーの持続可能性への取り組みと、エコフレンドリーな交通手段への需要増大に対応する戦略的焦点を反映しております。製品ポートフォリオの多様化により、ダイムラーは市場での存在感を強化し、環境意識の高い消費者層への訴求力を高めることが期待されます。

2025年11月現在、スマート通勤市場の競争動向は、デジタル化、持続可能性、AI技術の統合によってますます特徴づけられています。主要プレイヤー間の戦略的提携が市場構造を形成し、イノベーションを促進し、サービス提供を強化しています。価格競争から技術的進歩とサプライチェーンの信頼性への焦点移行が顕著です。今後、消費者の嗜好がよりスマートで環境に優しい通勤ソリューションへと進化し続ける中、イノベーションと持続可能性を優先する企業が競争優位性を獲得すると予想されます。

日本のスマート通勤市場における主要企業には以下が含まれます

産業動向

日本のスマート通勤市場における最近の動向は、イノベーションと持続可能性への強い焦点を浮き彫りにしています。トヨタやホンダなどの企業は、より環境に優しい通勤手段への大きな転換を反映し、電気自動車技術への取り組みを強化しています。2025年4月30日、トヨタの「Woven」はWaymoと自動運転技術開発における協業可能性を調査する予備合意を締結しました。この提携の目的は、Woven Cityのテスト環境とWaymoの自動運転技術を組み合わせることで、安全かつ拡張性のある都市型モビリティソリューションの展開を加速させることにあります。

2025年1月、トヨタはモビリティ試験サイト「Woven City」の第1期建設が完了したことを発表しました。

このサイトには、物流ロボットや自動運転車両向けの専用インフラが整備されています。現在、今秋を予定する住民募集と技術実証に向けた汎用準備が進められています。2025年5月、トヨタグループ傘下の5社(Woven by Toyotaを含む)が、ソフトウェアおよびAI人材育成を目的とした新たな取り組みへの参加を表明しました。本イニシアチブは、自動運転、知能化インフラ、共有型交通システム分野におけるモビリティ革新を推進し、日本の都市通勤の未来を強化することを目的としています。

市場全体は、自動運転、電気自動車、モビリティサービスの進展に牽引され成長を続けております。過去数年間の主要な動向、例えば「モビリティ・アズ・ア・サービス(MaaS)」構想の台頭は、効率性と日常の移動における技術統合を重視し、日本の都市部における通勤の在り方を再構築しつつあります。

将来展望

日本のスマート通勤市場の将来展望

日本のスマート通勤市場は、技術進歩、都市化、持続可能性への取り組みを原動力として、2024年から2035年にかけて年平均成長率(CAGR)6.24%で成長すると予測されています。

新たな機会は以下の分野にあります:

- 統合型MaaSプラットフォームの開発

- 電気自動車充電インフラの拡充

- AI駆動型交通管理システムの導入

2035年までに、スマート通勤市場は著しい成長と革新を達成すると予想されます。

市場セグメンテーション

日本スマート通勤市場 ユーザー種類別展望

- 個人通勤者

- 企業従業員

- 学生

- 観光客

日本スマート通勤市場 技術別展望

- モバイルアプリケーション

- スマート交通管理システム

- IoTデバイス

- ナビゲーションシステム

日本スマート通勤市場 サービス種類別展望

- ライドヘイリング

- 自転車シェアリング

- カーシェアリング

- 公共交通機関の強化

日本スマート通勤市場 交通手段別展望

- 自転車

- 電動スクーター

- カープールサービス

- 公共交通機関

- 徒歩

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 第II部:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第4章:定量分析

4.1 情報技術(ICT)、輸送手段別(百万米ドル)

4.1.1 自転車

4.1.2 電動スクーター

4.1.3 カープールサービス

4.1.4 公共交通機関

4.1.5 歩行

4.2 情報通信技術、技術別(百万米ドル)

4.2.1 モバイルアプリケーション

4.2.2 スマート交通管理システム

4.2.3 IoTデバイス

4.2.4 ナビゲーションシステム

4.3 情報通信技術、ユーザー種類別 (百万米ドル)

4.3.1 個人通勤者

4.3.2 企業従業員

4.3.3 学生

4.3.4 観光客

4.4 情報技術、種類別(百万米ドル)

4.4.1 配車サービス

4.4.2 自転車シェアリング

4.4.3 自動車シェアリング

4.4.4 公共交通機関の強化

5 第5章:競争分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 情報技術分野における主要成長戦略

5.1.5 競争ベンチマーキング

5.1.6 情報技術分野における開発件数に基づく主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 合弁事業

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高と営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業概要

5.2.1 Uber Technologies Inc(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 Lyft Inc(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 ダイムラーAG(ドイツ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 BMW AG(ドイツ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主要な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 トヨタ自動車株式会社(日本)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な動向

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 フォード・モーター・カンパニー(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な動向

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 フォルクスワーゲンAG(ドイツ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主要な動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 グラブ・ホールディングス・リミテッド(シンガポール)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な展開

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 Ola Cabs(インド)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主な展開

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 輸送手段別日本市場分析

6.3 技術別日本市場分析

6.4 ユーザー種類別日本市場分析

6.5 サービスタイプ別日本市場分析

6.6 情報通信技術(ICT)の主要購買基準

6.7 MRFRの調査プロセス

6.8 情報通信技術(ICT)のDRO分析

6.9 推進要因の影響分析:情報通信技術

6.10 抑制要因の影響分析:情報通信技術

6.11 供給/バリューチェーン:情報通信技術

6.12 輸送手段別情報通信技術、2024年(%シェア)

6.13 輸送手段別情報通信技術、2024年から2035年(百万米ドル)

6.14 情報通信技術(ICT)、技術別、2024年(%シェア)

6.15 情報通信技術(ICT)、技術別、2024年から2035年(百万米ドル)

6.16 情報通信技術(ICT)、ユーザー種類別、2024年(%シェア)

6.17 情報通信技術(ICT)、ユーザー種類別、2024年から2035年(百万米ドル)

6.18 情報通信技術(ICT)、サービス種類別、2024年(%シェア)

6.19 情報通信技術(ICT)、サービス種類別、2024年から2035年(百万米ドル)

6.20 主要競合他社のベンチマーキング

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 輸送手段別、2025-2035年(百万米ドル)

7.2.2 技術別、2025-2035年(百万米ドル)

7.2.3 ユーザー種類別、2025-2035年(百万米ドル)

7.2.4 サービスタイプ別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携