❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

マーケットリサーチフューチャーの分析によりますと、2024年の日本半導体材料市場規模は32億5850万米ドルと推定されております。

日本の半導体材料市場は、2025年の34億350万米ドルから2035年までに52億6150万米ドルへ成長し、予測期間である2025年から2035年にかけて年平均成長率(CAGR)4.4%を示すと予測されています。

主要市場動向とハイライト

日本の半導体材料市場は、技術進歩とサステナビリティ別取り組みを原動力として成長が見込まれています。

- 特に電子分野において、先進材料への需要が高まっています。

- 政府の取り組みにより、半導体産業にとって極めて重要なサプライチェーンのレジリエンス(回復力)が強化されています。

- 製造業者の環境意識の高まりを反映し、持続可能な実践への顕著な移行が進んでいます。

- 主要な市場推進要因としては、半導体製造への投資増加と電気自動車(EV)の需要拡大が挙げられます。

主要企業

Intel Corporation (US), Samsung Electronics (KR), Taiwan Semiconductor Manufacturing Company (TW), GlobalFoundries (US), Micron Technology (US), SK Hynix (KR), Texas Instruments (US), NXP Semiconductors (NL), STMicroelectronics (CH)

日本の半導体材料市場の動向

日本の半導体材料市場は現在、急速な技術進歩と様々な分野での需要増加を特徴とする活発な段階にあります。強固な電子産業で知られる同国では、半導体デバイスの性能と効率を向上させる先進材料の利用が急増しています。この傾向は、高性能コンピューティング、人工知能、モノのインターネット(IoT)への需要拡大によって推進されています。その結果、メーカー各社は材料特性の革新と最適化に向けた研究開発に投資しており、これによりデバイス機能の向上とエネルギー消費の削減が期待されます。さらに、半導体材料市場は、国内サプライチェーン強化を目的とした日本の戦略的取り組みの恩恵を受ける可能性が高いです。政府は、イノベーションと持続可能性を促進するため、産業関係者と研究機関の連携を推進しているようです。この協働的アプローチは、グローバルな競争環境における国内メーカーの競争力強化につながる可能性があります。加えて、環境に配慮した材料やプロセスへの注目が高まっていることは、半導体材料市場における持続可能な実践への移行を示唆しており、より環境に優しい技術を求める世界的な潮流と合致しています。全体として、イノベーション、協業、サステナビリティへの取り組みに牽引され、日本の半導体材料市場は有望な展望を示しています。

高度な材料への需要増加

半導体材料市場では、デバイス性能を向上させる高度な材料への需要が顕著に増加しています。この傾向は、通信、自動車、民生用電子機器などの分野における応用拡大が大きく影響しています。メーカーは次世代半導体デバイスに不可欠な優れた電気特性と熱管理機能を備えた材料の開発に注力しています。

サプライチェーン強靭化に向けた政府の取り組み

日本政府は、半導体材料の国内サプライチェーン強化に向けた施策を積極的に推進しております。これには産業と学界の連携によるイノベーション促進も含まれます。こうした取り組みは、国内メーカーのレジリエンス向上と重要材料の安定供給確保に寄与し、半導体材料市場全体の成長を支えるものと期待されます。

持続可能な実践への移行

半導体材料市場では、環境に配慮した材料やプロセスへの注目が高まり、持続可能性への移行が顕著に見られます。この傾向は、より環境に優しい技術への世界的な動きと一致しています。メーカーは環境への影響を最小限に抑える代替材料や生産手段を模索しており、今後数年間で市場構造を再構築する可能性があります。

市場セグメントの洞察

製品別:ファブ材料(最大)対包装材料(最速成長)

日本の半導体材料市場では、ファブ材料がセグメントをリードし、ウエハー製造プロセスにおける重要な役割から大きなシェアを占めています。一方、包装材料は、半導体企業が性能向上と微細化を目的とした先進的な包装技術に注力する中で、急速に注目度を高めています。この競争環境は両セグメントの重要性を浮き彫りにしていますが、市場シェアの分布においてはファブ材料が確固たる首位を維持しています。このセグメントの成長傾向は、技術進歩と半導体製造への投資増加に牽引され、ファブ材料と包装材料の双方に対する堅調な需要を示しています。微細化と効率化が重要課題となる中、革新的な包装ソリューションは競争力の決定的要因として台頭しています。さらに、半導体デバイスの複雑化に対応するため新たな配合が求められるファブ材料は進化を続け、市場を牽引しております。

ファブ材料:支配的 vs. 包装材料:新興

ファブ材料は半導体製造に不可欠であり、集積回路やトランジスタの製造に使用される様々な物質を含みます。その支配的な地位は、製造プロセスにおける不可欠な役割に由来し、動作効率と性能の基盤を提供しております。一方、包装材料は、小型・高性能デバイスへの需要に応える先進的な包装技術への産業の移行に伴い、重要な分野として台頭しています。この変化する状況は、従来型の製造手段と革新的な包装ソリューションが共存する重要な転換期を反映しており、両分野が半導体産業のダイナミックな要求に応えるよう推進されています。

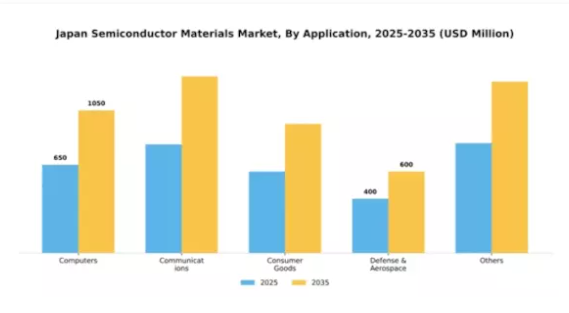

用途別:コンピュータ(最大)対 通信(最も成長が速い)

日本の半導体材料市場は多様な用途構造を示しており、コンピュータ分野が各種電子機器での広範な使用により最大のシェアを占めています。この分野は、加工技術の絶え間ない革新と高性能コンピューティングソリューションへの継続的な需要の恩恵を受けています。これに続いて急成長しているのが通信分野であり、全国的な5G技術の急速な拡大とデジタル接続性への要求に牽引されています。成長傾向を見ると、通信分野が最も急速に拡大しており、これは通信インフラの進歩と、日常の通信機器におけるスマート技術の統合が進んでいることが要因です。さらに、効率的なデータ転送への需要の高まりとIoTアプリケーションの普及が、この分野の成長をさらに加速させています。メーカーが半導体の性能と信頼性の向上に注力する中、両分野とも消費者のニーズに応えて進化を続けることが予想されます。

コンピューター:主流 vs 通信:新興

コンピューターは、日本半導体材料市場において依然として主流の用途であり、高度な材料を活用してコンピューティングデバイスの処理速度とエネルギー効率を向上させています。高性能コンピューティングとグラフィックスシステムへの重点的な取り組みが、この分野への多大な投資を促しており、メーカーは進化するユーザーニーズに応える最先端半導体の製造を可能にしています。一方、通信分野は無線技術の進歩と5Gインフラ需要の拡大を主因に急速に台頭しています。この分野向けに開発された半導体材料は、シームレスな接続に不可欠な信号品質の最大化と遅延の最小化に重点を置いています。市場競争が激化する中、コンピューター分野が大きなリードを維持する一方、通信分野は新興技術を駆使し、両分野とも継続的な革新が期待されます。

主要企業と競争環境

日本の半導体材料市場は、急速な技術進歩と高性能電子機器への需要増加を背景に、ダイナミックな競争環境が特徴です。インテル社(アメリカ)、サムスン電子(韓国)、台湾積体電路製造(台湾)などの主要企業が最前線に立ち、それぞれ独自の戦略で市場での地位強化を図っています。インテル社(アメリカ)は、次世代半導体技術における主導権獲得を目指し、研究開発への多額の投資を通じたイノベーションに注力しています。一方、サムスン電子(韓国)は、生産効率の最適化とコスト削減を図るため、サプライチェーンの様々な段階を管理する垂直統合を重視しています。台湾積体電路製造(台湾)は、高度な製造能力を活用して多様な顧客層に対応し、ファブレス企業にとって重要なパートナーとしての地位を確立しています。これらの企業が採用する事業戦略は、製造の現地化とサプライチェーンの最適化に向けた協調的な取り組みを反映しており、日本の国内半導体生産強化に向けた戦略的施策の文脈において特に重要です。市場構造は複数のプレイヤーがシェアを争う中程度に分散しているように見えますが、これらの主要企業の総合的な影響力により、技術的優位性と運営効率にますます焦点が当てられた競争環境が形成されています。

9月にはインテル社(アメリカ)が日本の主要大学と提携し、先端半導体材料の開発を発表しました。これは学術連携を通じたイノベーション促進への同社の姿勢を示すものです。この戦略的動きはインテルの研究能力を強化し、次世代材料の開発を加速させることで、市場における競争優位性をさらに高めるものと見られます。

8月には、サムスン電子(韓国)が日本国内に先端半導体材料の生産に特化した新施設を開設し、同地域における製造基盤の強化を図る意向を示しました。この拡張は、サムスンが拡大する現地需要に対応する戦略を反映するだけでなく、グローバルな顧客基盤へのサービス提供体制を強化し、半導体材料分野における市場シェア拡大の可能性を秘めています。

10月には台湾セミコンダクター・マニュファクチャリング・カンパニー(台湾)が、製造工程における持続可能性向上を目的とした新たな取り組みを開始しました。これにはエコフレンドリーな材料の採用や省エネルギー技術の導入が含まれます。この取り組みは、環境意識の高い消費者や投資家の双方に好意的に受け止められる可能性のある、産業全体における持続可能性への広範な潮流を示すものです。

11月現在、半導体材料市場の競争動向は、デジタル化、持続可能性、人工知能の統合によってますます明確化されています。戦略的提携がより一般的になりつつあります。これは、企業がイノベーションを推進しサプライチェーンのレジリエンスを高めるために協業の必要性を認識しているためです。今後、競争上の差別化は、従来型の価格競争から、技術革新、信頼性、持続可能な実践への焦点へと移行する可能性が高く、これにより半導体材料市場の構造が再定義されるかもしれません。

日本半導体材料市場の主要企業には以下が含まれます

産業動向

日本の半導体材料市場では、三菱ガス化学、スクリーンホールディングス、信越化学工業などの企業が需要増に対応するため生産能力を拡大するなど、大きな進展が見られます。2023年10月にはJSR株式会社が次世代半導体材料の先進的な研究開発への投資計画を発表し、この分野の重要性が高まっていることを反映しています。市場評価額は、特にフォトマスクや特殊化学品分野で成長を示しており、投資を促進しています。2023年7月には、AGC株式会社が半導体材料分野の技術力強化を目的に現地企業を買収し、市場での地位を固める戦略的動きを示しました。

さらに、日本政府は半導体製造を積極的に推進し、海外輸入への依存度を低減することでグローバル競争力を強化する方針です。過去数年の主な動向としては、2022年3月に旭化成が新たな化学用途分野へ参入し、事業ポートフォリオを大幅に多様化したことが挙げられます。総じて、国内生産能力の増強と戦略的合併が相まって、日本の半導体材料業界は堅調な成長軌道にあると言えます。

今後の見通し

日本半導体材料市場の将来展望

日本の半導体材料市場は、技術進歩と電子機器需要の増加を背景に、2025年から2035年にかけて年平均成長率(CAGR)4.45%で拡大すると予測されています。

新たな機会は以下の分野に存在します:

- 先進的な半導体製造技術への投資

- エコフレンドリーな半導体材料の開発

- 半導体応用分野における新興市場への進出

2035年までに、半導体材料市場は堅調な成長と革新を達成すると予想されます。

市場セグメンテーション

日本半導体材料市場 製品別展望

- 製造材料

- 包装材料

日本半導体材料市場 用途別展望

- コンピュータ

- 通信

- 消費財

- 防衛・航空宇宙

- その他

1 エグゼクティブサマリー

市場概要

1.2 主な調査結果

1.3 市場セグメンテーション

競争環境

1.5 課題と機会

1.6 将来展望

2 市場導入

2.1 定義

2.2 調査範囲

2.2.1 調査目的

2.2.2 前提条件

2.2.3 制限事項

3 調査方法論

3.1 概要

データマイニング

3.3 二次調査

3.4 一次調査

3.4.2 一次調査の内訳

一次インタビューおよび情報収集プロセス

回答者

3.5 予測モデル

3.6 市場規模の推定

3.6.2 トップダウンアプローチ

ボトムアップアプローチ

3.7 データの三角測量

3.8 検証

4 市場動向

4.1 概要

4.2 推進要因

4.3 抑制要因

4.4 機会

5 市場

要因分析

5.1 バリューチェーン分析

5.2 ポーターの5つの力

5.2.1 供給者の交渉力

5.2.2 購買者の交渉力

5.2.3 新規参入の脅威

5.2.4 代替品の脅威

5.2.5 競合の激しさ

分析

購入者

5.3 COVID-19 影響分析

5.3.2 地域別影響

5.3.3 機会と

市場影響分析

脅威分析

6 日本半導体材料市場、

製品別(10億米ドル)

6.1 ファブ材料

6.2 包装材料

7 日本半導体材料市場、用途別(10億米ドル)

7.1 コンピュータ

7.2 通信

8 競争環境

8.1 概要

8.2 競争分析

8.3 市場

シェア分析

8.4 半導体材料市場における主要成長戦略

8.5 競争ベンチマーキング

8.6 半導体材料市場における開発件数別主要企業

8.6 半導体材料市場における開発件数に基づく主要企業

8.7 主要動向

8.7.1 新製品発売/サービス展開

8.7.3 合弁事業

および成長戦略

合併・買収

8.8 主要企業の財務状況

8.8.1 売上高および営業利益

8.8.2 主要企業の研究開発

マトリクス

支出。2023年

9 企業プロファイル

9.1 三菱ガス化学株式会社

9.1.1 財務概要

9.1.2 提供製品

9.1.3 主な動向

9.1.4 SWOT分析

9.1.5 主要戦略

9.2 スクリーンホールディングス株式会社

9.2.1 財務概要

9.2.2 提供製品

9.2.3 主な動向

9.2.4 SWOT分析

9.2.5 主要戦略

9.3 荏原化学工業株式会社

9.3.1 財務概要

9.3.2 提供製品

9.3.3 主要な展開

9.3.4 SWOT分析

9.3.5 主要戦略

9.4 KMGケミカルズ株式会社

9.4.1 財務概要

9.4.2 提供製品

9.4.3 主要な展開

9.4.4 SWOT分析

9.4.5 主要戦略

9.5 SUMCO

9.5.2 提供製品

9.5.3 主要な展開

9.5.4 SWOT分析

9.5.5 主要戦略

財務概要

9.6 信越化学工業

9.6.1 財務概要

9.6.2 提供製品

9.6.3 主要な展開

9.6.4 SWOT分析

9.6.5 主要戦略

9.7 JSR株式会社

9.7.1 財務概要

9.7.2 提供製品

9.7.3 主要動向

9.7.4 SWOT分析

9.7.5 主要戦略

9.8 あいおいユニテック

9.8.1 財務概要

9.8.2 提供製品

9.8.3 主な動向

9.8.4 SWOT分析

9.8.5 主な戦略

9.9 三協化成株式会社

9.9.1 財務概要

9.9.2 提供製品

9.9.3 主な動向

9.9.4 SWOT分析

9.9.5 主な戦略

9.10 富士フイルム株式会社

9.10.1 財務概要

9.10.2 提供製品

9.10.3 主な展開

9.10.4 SWOT分析

9.10.5 主要戦略

9.11 旭化成

9.11.1 財務概要

9.11.2 提供製品

9.11.3 主な

9.11.4 SWOT分析

9.11.5 主要戦略

9.12.1 財務概要

9.12.2 提供製品

9.12.4 SWOT分析

9.12.5 主要戦略

9.13.1 財務概要

9.13.2 製品

9.13.3 主要動向

9.13.4 SWOT分析

動向

AGC株式会社

主要動向

ナガセケムテックス株式会社

提供

主要戦略

9.14 KEDRION

9.14.1 財務概要

9.14.3 主な動向

9.14.4 SWOT分析

9.14.5 主要戦略

提供製品

9.15 東京応化工業

9.15.1 財務概要

9.15.2 提供製品

9.15.3 主な動向

9.15.4 SWOT

9.15.5 主要戦略

分析

10 付録

10.1 参考文献

10.2 関連レポート

表一覧

表1 前提条件一覧

表2 日本半導体材料市場規模の推定値および予測(製品別、2019-2035年、10億米ドル)

製品別、2019-2035年(10億米ドル)

表3 日本半導体材料

市場規模推計及び予測、用途別、2019-2035年 (単位:10億米ドル)

表4 製品発売/製品開発/承認

表5 買収/提携

図表一覧

図1 市場概要

図

2 日本半導体材料市場 製品別分析

図3 日本

半導体材料市場用途別分析

図4 半導体材料市場の主要購買

基準

図5 MRFRの調査プロセス

図6 半導体材料市場のDRO分析

図7 推進要因

影響分析:半導体材料市場

図8 抑制要因の影響

分析:半導体材料市場

図9 供給/バリューチェーン:半導体

材料市場

図10 半導体材料市場、製品別、2025年

(%シェア)

図11 半導体材料市場、製品別、2019年から2035年

(10億米ドル)

図12 半導体材料市場、用途別

図13 半導体材料市場、用途別

図14 主要競合他社のベンチマーキング